Учетная политика по учету основных средств. Учетная политика пот учету нематериальных активов. Учетная политика по учету финансовых вложений. Учетная политика по учету использования прибыли. Учетная политика по резерву по сомнительным долгам. Учет курсовых разниц. Варианты учета и начисления амортизации МБП. Способы распределения косвенных расходов между объектами калькуляции. Порядок учета и списания расходов будущих периодов. Учет приобретения и заготовления материалов. Оценка запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов. Оценка незавершенного производства готовой продукции товаров (для предприятий торговли). Вариант учета выпуска готовой продукции Учет финансовых результатов при выполнении договоров долгосрочного характера. [c.464]

Так как валовая продукция измеряется и в стоимостном выражении, то возникает необходимость денежной оценки незавершенного производства. К тому же незавершенное производство является составной частью оборотных средств. [c.93]

Уникальной является методика оценки остатков незавершенного производства. В основу заложена натуральная оценка незавершенного производства. [c.95]

В главе 25 Налогового кодекса написано, что аналитический регистр налогового учета разрабатывается самостоятельно. Это значит, что у одного налогоплательщика будет к регистру один подход, у другого - другой, и все они будут соответствовать Налоговому кодексу. В то же время многие нормы системы налогового учета просто не написаны. В одной статье написано, что расходами материалов считается их списание в производство, в другой статье появляется оценка незавершенного производства с материальными затратами. [c.96]

Оценка незавершенного производства по прямым статьям затрат предполагает деление общепроизводственных затрат, обобщаемых на счете 25, на условно-переменные и условно-постоянные. Кроме того, применение системы директ-костинг предполагает [c.103]

Под незавершенным производствам понимается продукция частичной готовности, т.е. не прошедшая всех стадий обработки. К незавершенному производству относятся материалы и полуфабрикаты, поступившие в производство, а также готовая продукция, не прошедшая через ОТК. Незавершенное производство разрешается оценивать по фактической себестоимости, по плановой (нормативной), по прямым затратам. В массовом и серийном производствах разрешено производить оценку незавершенного производства только по стоимости сырья и материалов. В частности, это относится к текстильной промышленности. Стоимость остатков незавершенного производства рассчитывают по данным инвентаризационных описей или по дан- [c.72]

В результате списания прямых издержек, общепроизводственных и общехозяйственных расходов на счете 20 Основное производство накапливаются затраты. Одна их часть в конечном счете становится готовой продукцией и по истечении отчетного периода перечисляется в дебет счета 43 Готовая продукция , другая — в виде сальдо остается на счете 20 и характеризует размер незавершенного производства на конец периода. От правильной оценки незавершенного производства зависит достоверность калькуляционных расчетов, а следовательно, и размер продекларированной прибыли. [c.156]

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [3] предусмотрены четыре метода оценки незавершенного производства по [c.157]

Сложность при попроцессном калькулировании возникает при оценке незавершенного производства. Пусть в нашем примере 1000 калькуляторов остались в обработке, т. е. 10000 были запущены в производство, и только 9000 за январь прошли все стадии обработки и признаны годной продукцией. Были отпущены в производство все комплектующие, коли- [c.87]

Шаг 1 попроцессного калькулирования идентичен для любого метода оценки незавершенного производства. Шаги со второго по пятый индивидуальны. [c.335]

Степень готовности для добавленных затрат только для данного цеха на дату оценки незавершенного производства. [c.337]

Полная себестоимость включает все ресурсы, израсходованные на производство. Она представляет собой сумму прямых затрат на объект учета затрат и пропорциональной доли косвенных затрат, относимой на объект. Косвенные расходы распределяют в два этапа - по центрам ответственности и готовым изделиям по заранее выбранным базам и рассчитанным коэффициентам. Распределение определяется объемом производства и его делением на законченное и незаконченное. Двойное распределение и условный расчет расходов, зависящий от величины и оценки незавершенного производства, приводят к фальсификации себестоимости. Такая традиционная оценка затрат не подходит нашей промышленности при принятии решений и контроле. Полная себестоимость используется для расчета затратной цены. [c.138]

Учет выработки и нормативной зарплаты Распределение зарплаты Внутрицеховые балансы движения Распределение затрат материалов Межцеховые балансы движения Учет потерь от брака Учет потерь деталей Оценка потерь детая Ведомость инвентаризации Оценка незавершенного производства [c.157]

Ярлыки позволяют ускорить проведение инвентаризации и обработку ее результатов. Данные инвентаризационных ярлыков обобщают в ведомости оценки незавершенного производства. В ведомость заносится общее количество деталей данного номера по всем сданным ярлыкам в пооперационном разрезе. [c.166]

При инвентаризации деталей и полуфабрикатов достаточно разделить маршрутный лист на верхнюю и нижнюю части. Верхняя часть может служить для выявления и оценки незавершенного производства, а нижней присваивается идентичный порядковый номер, с которым маршрутный лист продолжает сопровождать партию деталей по следующим технологическим операциям до сдачи обработанных деталей в кладовые цеха или склады ПДО. [c.166]

В период между полными инвентаризациями предложено проводить постоянные выборочные проверки наиболее дефицитных и дорогих деталей и полуфабрикатов. Для оценки незавершенного производства и разграничения общих затрат предприятия между незаконченной продукцией и готовыми изделиями в условиях интегрированного учета движения незавершенного производства можно также использовать балансы межцехового движения деталей, подкрепленные первичными документами по учету выработки и материальных затрат, и сводный баланс движения деталей, узлов по предприятию, составленный по данным цеховых балансов. [c.172]

Организация учета прямых затрат имеет довольно простую схему, в то время как с накладными расходами и оценкой незавершенного производства возникают проблемы. [c.210]

На первом этапе калькулирования проводится также оценка незавершенного производства, которая включает прямые материальные затраты и затраты на обработку — прямые трудовые затраты, отчисления на социальное страхование и общепроизводственные расходы. [c.216]

Оценка незавершенного производства в массовом и серийном производстве осуществляется по нормативной производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов, полуфабрикатов при единичном производстве продукции — по фактическим производственным затратам. [c.229]

Особенностью финансирования оборотных средств торговых предприятий является совокупная стоимостная оценка оборотных активов. Она включает следующие элементы оценку запасов товарно-материальных ценностей оценку незавершенного производства оценку текущих затрат в форме издержек производства и обращения оценку текущих расчетов и денежных средств, используемых в обороте оценку материально-вещественных ценностей, используемых в качестве средств труда и не относящихся к внеоборотным активам. [c.433]

Предприятие имеет право выбрать один из нескольких способов оценки незавершенного производства, отразив это в учетной политике. Способы оценки таковы [c.222]

Расценка может быть более или менее правильно произведена только в том случае, если в бухгалтерии имеются нормативные пооперационные расценки по заработной плате и данные о нормальном расходе материалов на каждую деталь и деталей на каждый узел. Без этих данных работа по оценке незавершенного производства требует огромного труда, который, несмотря на это, может все же себя не оправдать. [c.276]

Нередко бывает необходимо указать также, на какой стадии находится расход материалов по данной операции. Например, если взять такую операцию, как намотка проволоки на катушку, то незаконченность операции по намотке означает соответственно меньший расход медной проволоки определение процента готовности в этом случае означает и определение размера расхода материалов. Такие случаи возможны во многих производствах.. Соответственно этому в бухгалтерии, когда производится оценка незавершенного производства, надо к стоимости обработки по выполненным операциям прибавить часть стоимости по невыполненным операциям в соответствии с указанным по ведомости процентом готовности. [c.277]

Производится оценка незавершенного производства. Несмотря на значительные отраслевые расхождения и особенности незавершенного производства, в табл. 13 сформулирован свод общих правил его инвентаризации. [c.112]

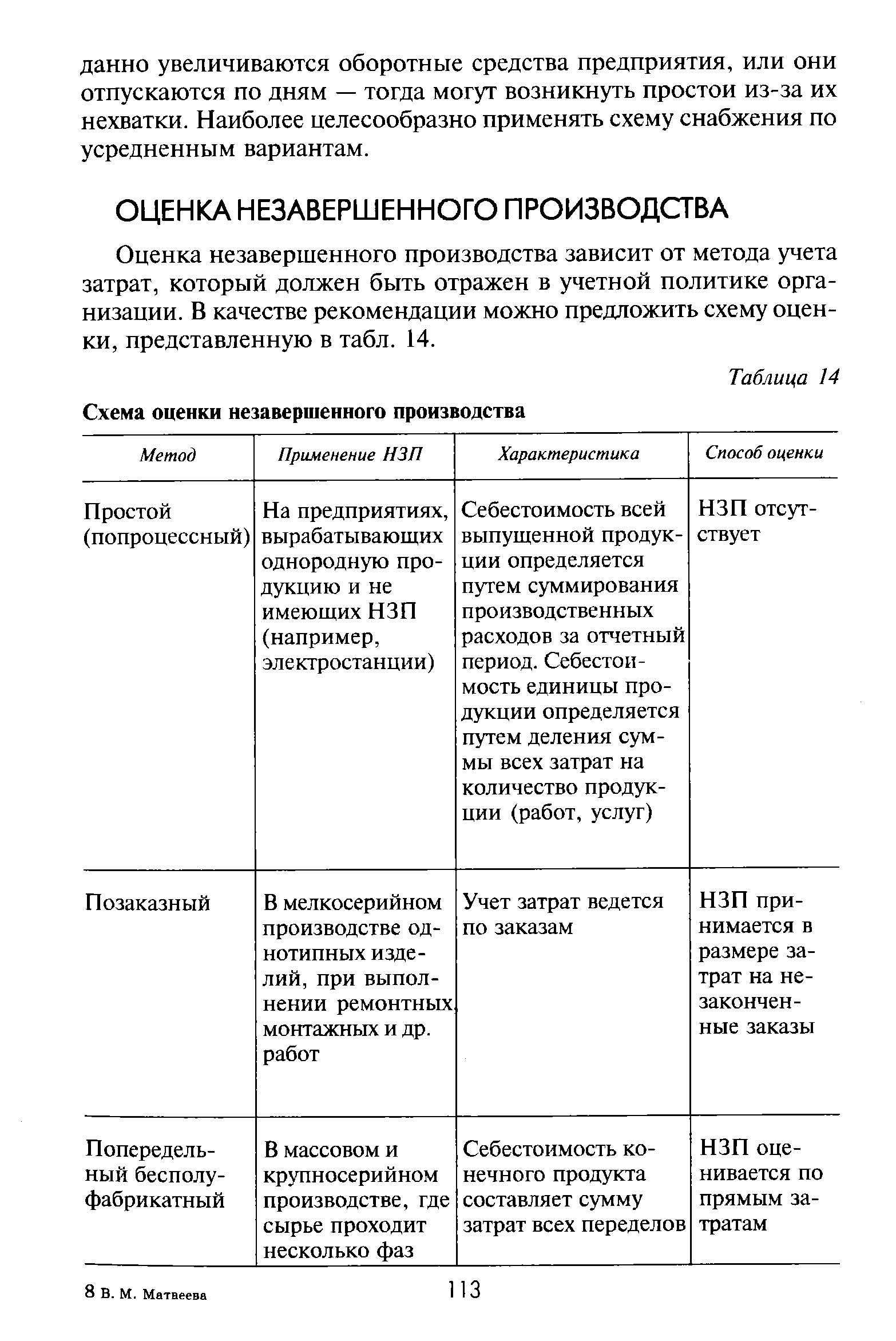

ОЦЕНКА НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА [c.113]

Оценка незавершенного производства зависит от метода учета затрат, который должен быть отражен в учетной политике организации. В качестве рекомендации можно предложить схему оценки, представленную в табл. 14. [c.113]

| Таблица 14 Схема оценки незавершенного производства |  |

Учет и оценка незавершенного производства. [c.666]

По статье Затраты в незавершенном производстве (издержках обращения) в отраслях материального производства отражаются затраты производственного характера по незавершенным работам, а также по продукции, не прошедшей всех стадий обработки на данном предприятии. Величина незавершенного производства зависит от состава затрат, включаемых в себестоимость продукции или услуг, а также от способа распределения косвенных расходов и способа отнесения затрат на реализованную продукцию и выбранной учетной политики. Так, оценка незавершенного производства может производиться без общехозяйственных расходов. Сумма издержек обращения, приходящаяся на остаток нереализованных товаров, показывается по данной статье организациями торговли, снабжения или посреднической деятельности. [c.48]

Именно на объем затрат, а следовательно, и на размер прибыли Y ак объекта налогообложения воздействуют такие элементы учетной политики, кг к способы начисления амортизации основных средств, МБП и нематериальных активов способы оценки запасов для определения себестоимости материальных ресурсов при отпуске их в производство, а также стоимости товаров при их реализа дни способы оценки незавершенного производства, готовой продукции и т. п. [c.114]

В качестве базового варианта примем нейтральную оценку незавершенного производства по производственной себестоимости, при которой остаток незавершенного производства (//// ) на конец года составит 2500 ед., в том числе материальные [c.131]

Порядок расчета влияния на финансовые показатели таких способов оценки незавершенного производства, как по прямым затратам или по материальным затратам при оценке остатков готовой продукции по производственной себестоимости характеризует табл. 4.5. [c.132]

Используя исходные данные предыдущего примера, рассмотрим методику расчета влияния на финансовые показатели оценки незавершенного производства по производственной себестоимости, по прямым затратам, а также по материальным затратам при условии оценки остатка готовой продукции по прямым затратам (табл. 4.6). [c.135]

Регулирование способа оценки незавершенного производства по стоимости прямых затрат, по стоимости сырья, материалов и полуфабрикатов, по полной фактической себестоимости. Чем выше стоимость незавершенного производства, тем ниже стоимость готовой продукции и выше прибыль. [c.120]

Оценка незавершенного производства и ее соответствие принятой учетной политике. Правильность распределения затрат между готовой продукцией и незавершенным производством. [c.156]

Проверка наличия приказов (распоряжений) о проведении оценки незавершенного производства. [c.380]

Как показало изучение практики учета остатков незавершенного производства, на одних предприятиях ограничиваются получением от цехов ведомостей остатков деталей и полуфабрикатов в натуральт ных показателях, на других — цехи представляют в бухгалтерии калькуляционные ведомости оценки незавершенного производства по прямым затратам без расшифровки его натурального физического состава. Оба варианта противоречат системному отражению совершаемых в производстве хозяйственных операций и не используют информацию разных видов учета во всей ее совокупности, а потому допускают возможность возникновения многочисленных производственных отклонений и потерь, которые не могут быть выявлены документально. [c.169]

Производственная себестоимость готовой продукции (СГП 1), допустим, грех изделий (Кгп), при базовой оценке незавершенного производства будет равна 7500 ед., в том числе материальные затраты -— 3000 ед., зарплата с отчислениями 3000 ед., косвенные затраты (А" П1( ) 1500ед. [c.132]

Смотреть страницы где упоминается термин Оценка незавершенного производства

: [c.128] [c.153] [c.165] [c.170] [c.264] [c.235] [c.111] [c.137]Смотреть главы в:

Налоговый учет в 2002 году -> Оценка незавершенного производства

Составление нормативных калькуляций на ЭВМ -> Оценка незавершенного производства

Шпаргалка по бухгалтерскому учету -> Оценка незавершенного производства

Бухгалтерский учет на железнодорожном транспорте Издание 3 (1988) -- [ c.242 ]

Учет затрат и калькулирование себестоимости продукции в промышленности (1992) -- [ c.103 , c.129 , c.159 , c.193 ]