Система "директ-костинг" основана на классификации затрат на постоянные и переменные в зависимости от изменения объема производства. При этой системе по величине переменных расходов за отчетный период определяется себестоимость изготовленной продукции. Постоянные производственные расходы, а также расходы по сбыту списываются непосредственно на финансовые результаты. Деление затрат на постоянные и переменные позволяет исчислять за отчетный период сумму покрытия (маржинальный доход), включающую в себя прибыль и постоянные расходы (разница между ценой продажи и суммой переменных расходов). Сумма покрытия может быть рассчитана, как в целом по предприятию, так и по различным видам продукции, что позволяет выявить продукты с большей и меньшей рентабельностью и соответственно этому переориентировать производство. Анализируя поведение постоянных и переменных расходов в зависимости от изменения объемов производства, можно решать вопросы установления цен на новую продукцию, выбора и замены оборудования, загрузки производственных мощностей и др. [c.19]

Но все же эти трудности преодолимы. Наиболее простой путь - симбиоз. Оставляя из методики Минтопэнерго изначальный способ группировки затрат, можно взять из системы "директ-костинг" подразделение их на постоянные и переменные. [c.20]

На основе маркетинговых исследований составлена производственная программа предприятия по системе "директ-костинг". Определение маржинального дохода позволяет определить последовательность запуска продукции в производство. [c.34]

Решение лежит в плоскости изыскания внутренних резервов самофинансирования. Главной причиной отсутствия средств у предприятий является загруженность по сырью в среднем на 30-40% от проектных мощностей, что привело к резкому снижению общей массы прибыли при сохранившихся на относительно прежнем уровне постоянных и условно-постоянных издержках. Существующая система учета затрат на производство является оперативной по отношению к определению влияния на себестоимость внешних факторов, как то рыночных цен, спроса на товарную продукцию и т.п., а также внутрипроизводственных факторов формирования издержек. Детальный анализ издержек производства и определение путей их снижения следует начинать с оптимизации общего объема производства, прибыли и себестоимости, что достаточно эффективно решается в системе "директ-костинг", применяемой в зарубежном производственном учете. Не вдаваясь в подробности, следует отметить, что она позволяет предприятию получить оценки объема производства, цен на продукцию, уровня постоянных расходов и пр., с учетом требований его устойчивого финансового состояния. Бесприбыльное производство (выручка от реализации равна себестоимости) при этом выражается критической точкой объема производства. Наращивание или снижение которого будет соответственно приводить к прибыли или убытку при сложившемся уровне постоянных издержек. Очевидно, что между значением критической точки объема производства и уров- [c.55]

Подобный подход разделения затрат является явно упрощенным и может рассматриваться в качестве временной меры, пока в отечественной практике не разработан метод калькулирования себестоимости в объеме переменных расходов, аналогичный системе "директ-костинг". [c.92]

Если к решению проблемы формирования издержек подходить с этих позиций, той самой точной является калькуляция по прямым (переменным) расходам (затратам), которая получается при калькулировании по системе "директ-костинг". При данном способе калькулирования в калькуляцию включаются расходы, непосредственно связанные с производством и реализацией конкретной продукции (нефть, газ и др.). [c.104]

Для принятия управленческих решений используется разнообразная информация о себестоимости продукции. Иногда последняя калькулируется двумя методами на основе распределения всех косвенных затрат и по системе "директ-костинг". Однако не следует идеализировать тот или иной метод так как идеальных методов, приемлемых на все случаи жизни, не существует. В разных ситуациях при принятии решений необходима различная информация о себестоимости продукции. Не случайно одним из принципов организации управленческого учета является принцип "Различная себестоимость для различных цен". [c.105]

По мере усиления этих тенденций увеличивается потребность товаропроизводителей в информации о затратах на изготовление изделий и их реализацию, не искаженных в результате распределения косвенных расходов и относительно неизменных на единицу выпускаемой продукции при любом объеме производства. Такую информацию в виде данных о неполной производственной себестоимости (в части прямых, переменных или всех производственных затрат) и маржинальном доходе (сумме покрытия) - разнице между ценой продажи (выручкой от реализации) и неполной себестоимостью изделия или реализованной продукции в целом - и дает система "директ-костинг" (система учета неполной себестоимости). Поэтому самая точная калькуляция изделий не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и услуг. [c.158]

Рассматривая возможность реализации двух вариантов учета (калькуляционный метод с калькулированием полной себестоимости и директ-костинг с калькулированием неполной себестоимости), следует отметить, что в последнем случае необходимо сформировать четкую концепцию разделения расходов на производственные и периодические. Порядок учета и списания периодических расходов, применяемый в настоящее время, предусматривает списание управленческих расходов в дебет счета учета продаж (90 Продажи ) при условии признания выручки (дохода). Периодические же расходы должны признаваться в отчетном периоде независимо от условий признания выручки (дохода). [c.102]

Оценка незавершенного производства по прямым статьям затрат предполагает деление общепроизводственных затрат, обобщаемых на счете 25, на условно-переменные и условно-постоянные. Кроме того, применение системы директ-костинг предполагает [c.103]

Следует согласиться с мнением ряда ученых, что организациям должна быть предоставлена возможность списания постоянных расходов, собираемых на счете 25 Общепроизводственные расходы , аналогично постоянным расходам, отражаемым на счете 26 Общехозяйственные расходы /3/. Оборот счета 25-1 в конце отчетного периода списывается на счет 20 с распределением по носителям затрат. Счет 25-2 закрывается счетом 90. Применение системы директ-костинг меняет отечественную концепцию калькулирования, а также подходы к учету финансовых результатов. [c.103]

В ПБУ 10/99 также не говорится о соотношении понятий расходы-затраты , что, безусловно, является существенным недостатком стандарта и не позволяет разграничить сферу применения данных категорий. Из текста ПБУ 10/99 следует, что термины затраты и расходы идентичны. Однако мы не можем согласиться с такой позицией. Согласно МСФО расходы могут быть признаны в отчете о прибылях и убытках на основании непосредственной связи с полученными доходами (принцип соответствия доходов и расходов). В результате такого подхода доходы у организации возникают только после перехода права собственности, а следовательно, лишь в этом случае произведенные затраты, отраженные ранее на счетах 20 Основное производство , 43 Готовая продукция , 45 Товары отгруженные , признаются расходами. В соответствии с методологией учета произведенные за отчетный период затраты сначала накапливаются на счетах учета затрат в разрезе экономических элементов и калькуляционных статей, затем часть из них остается на счете 20 в виде незавершенного производства, другая списывается на счет 43 в качестве фактической себестоимости готовой продукции, а третья аккумулируется на счете 45 в том случае, если договором предусмотрен особый порядок перехода права собственности. При отсутствии реализации продукции произведенные затраты расходами не являются, а представляют собой активы, которые отражаются в соответствующих строках баланса. Понятие расходы и затраты будут тождественны лишь в случае, если организация применяет метод директ-костинг, классифицирует общехозяйственные расходы как периодические и ежемесячно списывает их на уменьшение выручки от обычных видов деятельности (дебет 90 Продажи кредит 26 Общехозяйственные расходы ). В данном случае при отсутствии кредитовых оборотов по счету 90 затраты, отраженные на счете 26. [c.175]

Следует отметить, что классификация затрат на переменные и постоянные в управленческом учете зарубежных предприятий применяется в рамках метода директ-костинг, который основан на отражении в себестоимости произведенной продукции только переменных затрат. Постоянные затраты при этом учитываются как расходы отчетного периода и списываются в дебет счета по учету реализации продукции. Таким образом, себестоимость продукции, формируемая по счету учета затрат на производство, является неполной. [c.198]

Система директ-костинг , или система учета сумм покрытия (маржинального дохода), позволяет выявлять изделия с большей рентабельностью, с одной стороны, а также лучше учитывать и контролировать условно-постоянные расходы, с другой стороны, поскольку их величина за период показывается в отчете отдельной строкой, что наглядно демонстрирует их влияние на прибыль предприятия. Однако главное достоинство системы учета сумм [c.335]

Кз — по поведению затрат в связи с изменением объема производства. Здесь выделяются системы калькулирования, включающие в себестоимость все затраты и только переменные. Первая система делает упор на то, что себестоимость связана с производством и в каждом калькулируемом объекте должны присутствовать все производственные расходы. Вторая, которую в США с конца 30-х годов называют директ-костинг, а в Англии — маржинальным калькулированием — на поведении затрат в связи с изменением объема производства. Итак, в первом случае в состав себестоимости входят прямые затраты, а косвенные производственные распределяются пропорционально какой-то базе, т.е. все производственные расходы капитализируются. Во втором — в состав себестоимости включаются только переменные затраты и только они капитализируются, постоянные (как производственные, так и непроизводственные) включаются в состав текущих затрат данного отчетного периода. [c.939]

Трансферная цена может рассчитываться на основе переменной себестоимости, информация о которой аккумулируется в системе директ-костинг . Постоянные издержки центров ответственности будут покрываться при этом из выручки организации. Этот вариант расчета ТЦ позволяет разработать ценовую политику, [c.175]

В управленческом учете возможны иные подходы к определению финансового результата. Так, в соответствии с системой директ-костинг рассчитывается показатель маржинального дохода. (Подробнее об этом речь пойдет в гл. 3.) Международные стандарты бухгалтерского учета запрещают применять этот подход для составления финансовой отчетности. [c.35]

Основные идеи этой системы были сформулированы в 1936 г. американским экономистом Д.Ч. Гаррисоном [17]. Начало практического применения директ-костинг в США связано с 1953 годом, когда Американская ассоциация бухгалтеров опубликовала описание этого метода. [c.165]

Позднее директ-костинг трансформировался в такую учетную систему, когда себестоимость рассчитывается не только в части прямых переменных расходов, но и в части переменных косвенных затрат. Отсюда следует некоторая условность в названии. [c.165]

Однако в соответствии с Международными стандартами бухгалтерского учета метод директ-костинг не используется для составления внешней отчетности и расчета налогов. Он применяется во внутреннем учете для проведения технико-экономического анализа и для принятия оперативных управленческих решений (см. гл. 4). [c.165]

Директ-костинг является предметом полемики среди бухгалтеров. Его сторонники утверждают, что постоянные расходы присутствуют независимо от того, загружены мощности предприятия или нет, какая продукция на них выпускается. Они в большей степени содействуют производству, чем участвуют в нем. Поэтому эти расходы не зависят от объема производства и имеют более тесную связь с временным периодом. Следовательно, делают вывод сторонники, постоянные затраты являются периодическими и их следует сразу списывать на продажи без внесения в себестоимость продукции. [c.165]

Рассмотрим порядок отражения операций на бухгалтерских счетах в условиях системы директ-костинг . Прямые производственные затраты с кредита счетов 10, 70,69 собираются по дебету счета 20 Основное производство или 23 Вспомогательные производства . Переменная часть общепроизводственных расходов с одноименного счета 25 также списывается на счет 20 (23). Затраты, используя какую-либо базу распределения, в дальнейшем будут отнесены на соответствующие носители затрат, т.е. будут участвовать в калькулировании. [c.166]

Таким образом, применение системы директ-костинг на практике предполагает дифференцированный учет общепроизводственных расходов. Их следует разделить на постоянную и переменную части. (О возможных методах и приемах такого деления см. гл. 2.) К счету 25 создаются два субсчета 25-1 Общепроизводственные переменные расходы и 25-2 Общепроизводственные постоянные расходы . Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 Основное производство . Счет 25-2 закрывается счетом 90 Продажи (субсчет Себестоимость продаж ). [c.166]

Порядок учетных записей на счетах при учете затрат по системе директ-костинг проиллюстрирован на рис. 3.7. Необходимо обратить внимание на то, что остатки незавершенного производства и готовой продукции, т.е. запасы, оцениваются в этом случае по неполной (переменной) себестоимости. [c.166]

Использование системы директ-костинг кардинально меняет не только отечественную концепцию калькулирования, но и подходы к учету и расчету финансовых результатов. Применяемая в рамках этого метода схема построения отчета о доходах (как правило, двухступенчатая) содержит два финансовых показателя маржинальный доход (сумма покрытия) и прибыль. [c.166]

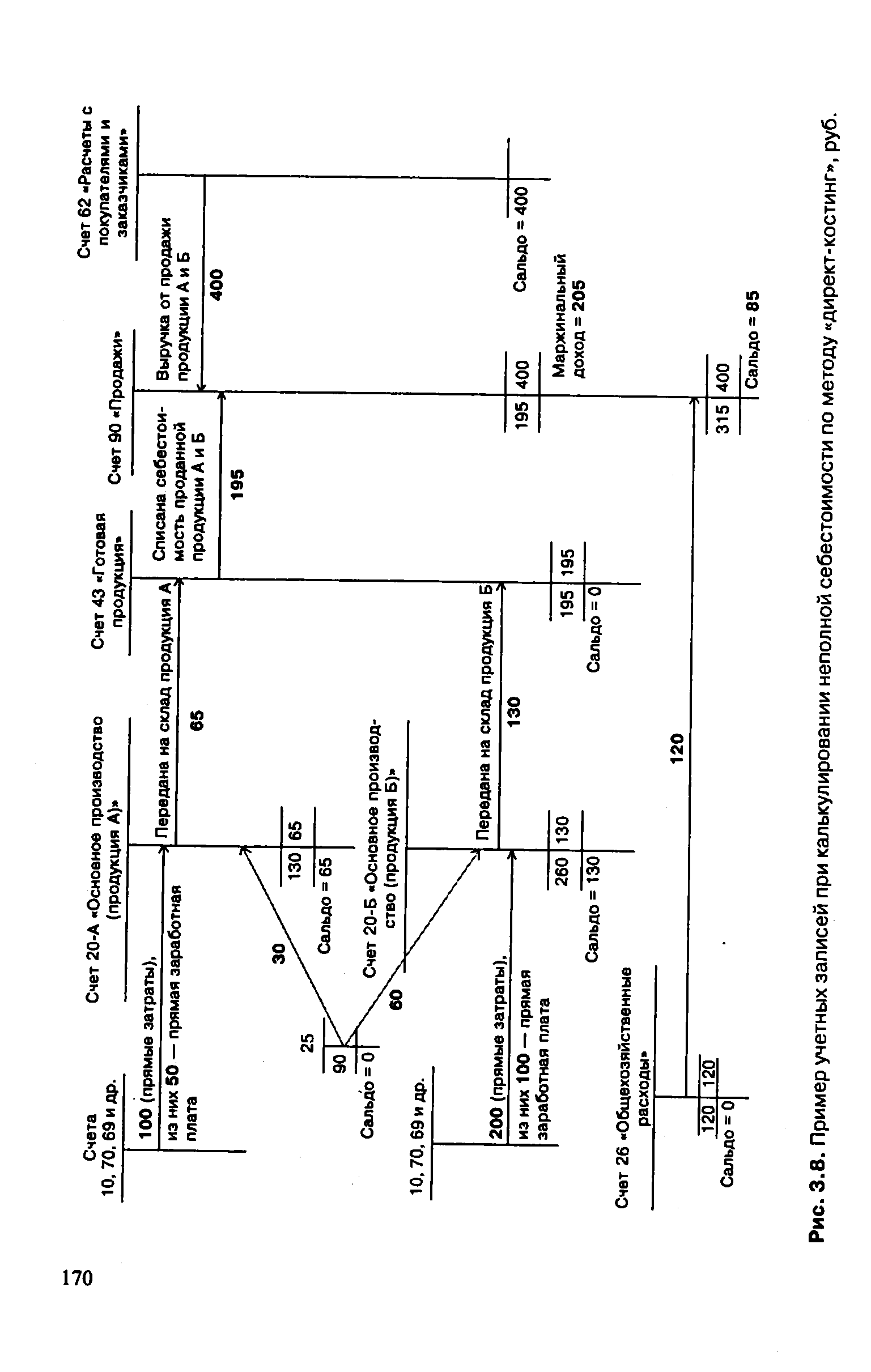

Учет затрат по методу директ-костинг показан на рис. 3.8. К счету 20 открыты два субсчета—для калькулирования себестоимости каждого вида продукции — 20-А и 20-Б. Прямые затраты отнесены непосредственно на носители затрат 100 руб. — на продукцию А и 200 руб. — на продукцию Б. Затраты, собранные на счете 25, распределяются между продуктами А и Б пропорционально прямой заработной плате, т.е. в пропорции 1 2. Таким образом, из общей суммы общепроизводственных затрат в 90 руб. 30 руб. отнесено на продукцию А, 60 руб. — на продукцию Б. [c.168]

Оценка себестоимости, прибыли и запасов при учете переменных (метод директ-костинг ) и полных затрат, руб. [c.169]

| Рис. 3.8. Пример учетных записей при калькулировании неполной себестоимости по методу директ-костинг , руб. |  |

Отчет о прибылях и убытках (составлен при использовании метода директ-костинг ) [c.172]

Как уже отмечалось, Международные бухгалтерские стандарты не разрешают использовать систему директ-костинг для составления внешней отчетности и расчета налогов. В чем же тогда состоит практическое значение этой системы [c.172]

В современных условиях управляющие должны знать, во что обходится производство отдельных видов продукции, независимо от того, каков размер арендной платы за помещение или какова заработная плата у директора и его помощников. Поэтому одним из принципов бухгалтерского управленческого учета является следующий самая точная калькуляция не та, в которую после многочисленных и трудоемких расчетов включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (выполнение работы, оказание услуги). Решить эту задачу можно лишь используя систему директ-костинг . [c.173]

Наконец, данная система позволяет существенно упростить нормирование, планирование, учет и контроль резко сократившегося числа затрат, в результате себестоимость становится более обозримой, а отдельные статьи затрат — лучше контролируемыми. Система директ-костинг находит все более широкое применение в отечественной бухгалтерской практике, в частности в издательской деятельности. [c.173]

Таким образом, использование метода директ-костинг в издательской деятельности позволяет иметь информацию о прямых переменных затратах [c.176]

Назовите принципиальное отличие системы директ-костинг от калькулирования полной себестоимости. Приведите схему учетных записей при использовании директ-костинг . Какие финансовые показатели формируются в условиях этой системы [c.210]

Каково практическое применение системы директ-костинг [c.211]

В условиях системы директ-костинг постоянные общепроизводственные расходы списываются проводкой [c.211]

Система директ-костинг используется для [c.212]

Анализ рентабельности порошка ПРД Д с позиций системы директ-костинг [c.230]

Краткосрочный нижний предел цены — это та цена, которая способна покрыть лишь переменную часть издержек. Этот предел соответствует себестоимости, рассчитанной по системе директ-костинг . Руководство российских предприятий, как правило, недооценивает значение данного показателя. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда установленная цена не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до ее краткосрочного нижнего предела. [c.233]

Каковы возможности системы директ-костинг в области оптимизации производственной программы [c.289]

В этих случаях может быть использован третий вариант расчета ТЦ — на основе переменной себестоимости, информация о которой аккумулируется в системе директ-костинг . Постоянные издержки центров ответственности будут покрываться при этом из выручки организации. Этот вариант позволяет разрабатывать ценовую политику, оптимальную не только для фирмы в целом, но и для ее структурных подразделений, а также находить благоприятное сочетание объемов производства и продажных цен. Кроме того, такой вариант расчета ТЦ позволяет анализировать и контролировать деятельность центров ответственности. [c.448]

Николаева С.А. Особенности учета затрат в условиях рынка система "директ-костинг" (теория и практика).-М. Финансы и статистика, 1993.-128с. [c.149]

Американский экономист А.Г. Черч в 1901 г. в своей работе Адекватное распределение производственных расходов разделил условно-постоянные (или накладные) расходы, связанные с производством, на накладные расходы на рабочую силу и на общеорганизационные расходы. С этого времени в научных кругах велась дискуссия о том, в какой пропорции следует включать в себестоимость условно-постоянные расходы. И лишь в 1936 г., когда Дж. Харрисом была выдвинута концепция директ-костинг , необходимость в распределении накладных расходов исчезла. К середине 60-х годов этот метод завоевывает прочные позиции в учете. [c.44]

На первых этапах практического применения системы директ-костинг в себестоимость включались лишь прямые расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Отсюда и название системы — Dire t- osting-System (система учета прямых затрат). [c.165]

Таким образом, принципиальное отличие системы директ-костинг от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общ епроизведственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются. [c.165]

Система директ-костинп> позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого нижней границей цены . За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет система директ-костинг . Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции. [c.173]

Смотреть страницы где упоминается термин Директ-костинг

: [c.336] [c.167] [c.210]Настольная книга бухгалтера и аудитора (1998) -- [ c.89 ]

Бухгалтерский финансовый учет (2002) -- [ c.294 ]