Калькуляционные статьи затрат и расчетная структура себестоимости перекачки нефти и нефтепродуктов (в %) по магистральным трубопроводам разных диаметров показаны в табл. 15 [11]. [c.247]

При позаказном методе объектом учета и калькулирования является отдельный заказ, планирование затрат осуществляется по калькуляционным статьям по цехам или по производству в целом. Калькулирование ведется методом прямого расчета, причем допускается калькулирование отдельных частей заказа. Применяется этот метод в индивидуальном и мелкосерийном производстве, а в химической промышленности — в производстве некоторых химических реактивов, отдельных видов пластмасс, в опытном производстве, при ремонте и проведении экспериментальных работ. [c.244]

Попередельный метод заключается в том, что калькулирование себестоимости и учет производственных затрат осуществляются по калькуляционным статьям расхода по цехам, стадиям (фазам, переделам) производства. При этом по переделам учитываются все [c.244]

Сводная смета затрат на производство и реализацию продукции разрабатывается при помощи Свода затрат на производство . Он может быть составлен либо сметным методом — на базе смет затрат цехов и сметы общезаводских расходов, либо калькуляционным — на базе калькуляций себестоимости продукции, смет затрат вспомогательных цехов предприятия и комплексных статей затрат. Разница в исходных данных определяет разный порядок выполнения работ. Свод представляет собой шахматную ведомость (табл. XIV. 6), в которой по строкам приводятся затраты по калькуляционным статьям расхода, а по графам дается их разложение по элементам затрат. Он позволяет выделить первичные элементы по всем статьям затрат, выявить внутризаводской оборот, наглядно показать все внутренние связи предприятия выявить и исправить ошибки в сметах цехов, особенно по линии оказания услуг, наконец, показать увязку общего объема продукции основных и вспомогательных цехов с внутренними потребностями в пей и с планируемым отпуском на сторону. Таким образом, эта таблица при составлении плана по себестоимости является не только контрольной, но и рабочей. [c.257]

В первую очередь составляют сметы затрат по вспомогательным цехам, так как их услуги подлежат распределению между основными цехами и включению в сметы затрат этих цехов. Сметы затрат цехов удобно составлять на основе шахматной ведомости, включающей затраты по экономическим элементам и по калькуляционным статьям расхода. Поэлементное разложение этих статей затрат в сметах производства цехов, комплексных статьях расхода позволяет подойти к составлению сводной сметы. [c.257]

Цеховую себестоимость энергии составляют следующие калькуляционные статьи расходов 1) топливо 2) расходы на подачу и измельчение топлива 3) электроэнергия 4) вода 5) заработная плата вахтенного персонала 6) отчисления ia социальное страхование 7) расходы на содержание и эксплуатацию оборудования 8) цеховые расходы. [c.316]

Такова простейшая схема записей по учету производства, взятая в абстрактном виде. В конкретных случаях она значительно сложнее, но в принципе остается той же. Записи вносятся в журналы— ордера и ведомости по учету затрат на производство, которые построены так, что обеспечивают получение данных о затратах по экономическим элементам и калькуляционным статьям. [c.169]

Нефтеперерабатывающая промышленность отличается широким ассортиментом продукции, большим числом процессов и установок, участвующих в ее выработке, и крайней сложностью их производственных взаимосвязей. В нефтепереработке многие товарные нефтепродукты получаются смешением компонентов (полуфабрикатов), прошедших целый ряд тесно взаимосвязанных процессов переработки. Себестоимость таких товарных нефтепродуктов слагается из себестоимости компонентов (полуфабрикатов), прошедших на смешение. В себестоимости готовых (товарных) нефтепродуктов, не участвующих в смешении, удельный вес полуфабрикатов своего производства также достигает 90—98%. В этих условиях для упрощения расчета можно подвергнуть разложению на калькуляционные статьи (без полуфабрикатов) всю себестоимость товарных нефтепродуктов, условно допустив, что она полностью состоит из полуфабрикатов. Погрешность такого допущения будет незначительна. Себестоимость товарных нефтепродуктов (табл. Х.З, итог гр. 8) определяют как сумму произведений натурального количества на производственную себестоимость тонны каждого нефтепродукта. [c.293]

После разложения себестоимости переработанных полуфабрикатов своего производства на отдельные слагаемые необходимо перегруппировать статьи калькуляционного листа. Дело в том,что отчет о себестоимости товарной продукции составляется по общепромышленной номенклатуре статей, номенклатура же статей в отраслевых калькуляциях, в том числе в добыче и переработке нефти и газа, значительно отличается от нее. Поэтому и возникает необходимость в перегруппировке статей. В одном случае приходится объединять несколько статей калькуляционного листа, чтобы заполнить в отчете одну статью по общепромышленной номенклатуре, в другом, наоборот, разделить одну статью на несколько слагаемых, чтобы показать их в разных статьях отчета. Порядок перегруппировки (переложения) калькуляционных статей регламентируется министерством соответствующей отрасли промышленности. [c.294]

Перегруппированные данные заносятся в отчет о себестоимости товарной продукции, примерная форма которого приведена в табл. Х.4. В подлежащем этого отчета указываются калькуляционные статьи затрат на товарную продукцию, в сказуемом — ее плановая и фактическая себестоимость, причем данные по сравнимой продукции выделяется отдельно. К сравнимой относится такая продукция, которая вырабатывалась и в прошлом году. В нашем примере к сравнимой продукции отнесены все нефтепродукты на сумму 59136 тыс. руб., к несравнимой — услуги вспомогательного [c.294]

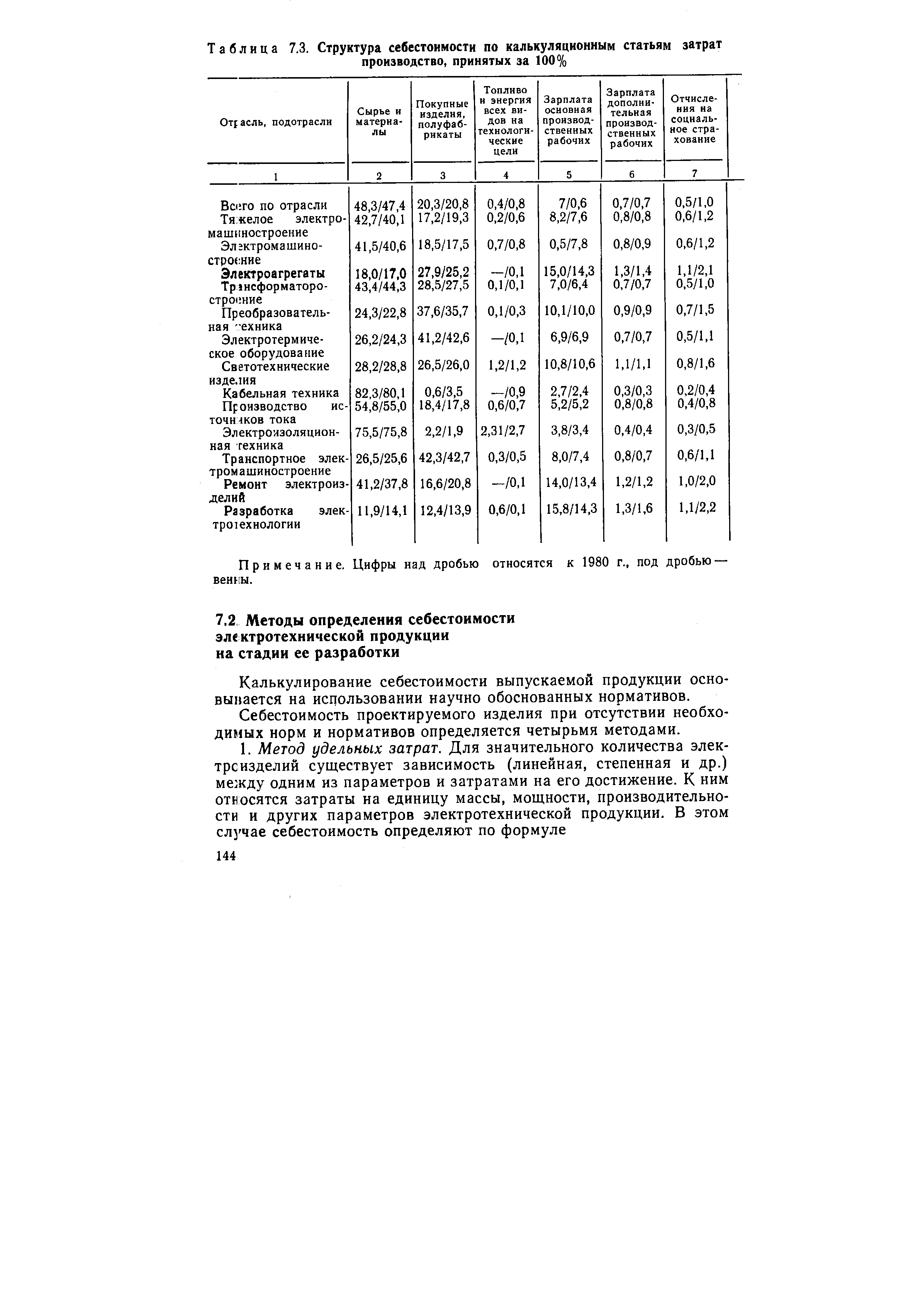

Расходы, формирующие себестоимость электротехнической продукции, группируются в двух направлениях — по экономическим элементам и калькуляционным статьям. [c.135]

Калькуляционными статьями являются 1. Сырье и материалы. 2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий. 3. Возвратные отходы (вычитаются). 4. Топливо и энергия на технологические цели. 5. Основная зара- [c.136]

Величина затрат по приведенным выше калькуляционным статьям расходов находится с учетом транспортно-заготовительных расходов. [c.138]

| Таблица 7.3. Структура себестоимости по калькуляционным статьям затрат производство, принятых за 100% |  |

Следует также отметить, что за исключением расходов по заработной плате, амортизации и оплате услуг калькуляционные статьи расходов представляют собой комплексные статьи, соединяющие несколько элементных расходов, связанных либо с непосредственным осуществлением определенного производственного процесса, либо с организацией и управлением производства и реализацией продукции. Поэтому и в отличие от группировки по экономическим элементам в смете затрат на производство отдельные элементы затрат могут присутствовать в различных статьях калькуляции. [c.299]

Наряду с рассмотренной выше группировкой затрат по экономическим элементам и калькуляционным статьям расходов, существует классификация затрат по другим признакам. Так, в зависимости от способа отнесения на себестоимость отдельных видов продукции и работ, затраты подразделяют на прямые и косвенные. [c.300]

Выше нами рассмотрена структура себестоимости продукции в разрезе экономических элементов затрат. Не менее важное значение имеет изучение структуры себестоимости по калькуляционным статьям расходов (табл. 36). [c.305]

Структура себестоимости продукции по калькуляционным статьям расходов (в < к итогу) [c.306]

Приведена в разрезе калькуляционных статей согласно Инструкции ло планированию, учету и калькулированию себестоимости нефти и газа, действовавшей до 19/4 г. [c.307]

Должны также совпадать сумма общего итога затрат на производство по элементам затрат (38574 тыс. руб.) и сумма затрат на производство по калькуляционным статьям расходов на добычу нефти и газа и производство прочей продукции. [c.349]

Видим, что большинство калькуляционных статей расходов отражают комплексные статьи, соединяющие несколько элементов расходов, связанных либо с непосредственным осуществлением определенного производственного процесса, либо с организацией и управлением производством и реализацией продукции. [c.167]

Так, например, в добыче нефти и газа в калькуляционную статью "Расходы на энергию" включают и учитывают затраты на энергию, расходуемую только на подъем жидкости в нефтяных скважинах. Остальная часть затрат на энергию включается в состав других статей (расходы по искусственному воздействию на пласт, технологической подготовке нефти, сбору и транспортировке нефти и газа, общепроизводственные расходы и др.). [c.167]

Общепроизводственные расходы. Данная статья включает затраты, связанные с организацией, обслуживанием и управлением нефтегазодобывающих предприятий. Они состоят из заработной платы с отчислениями на социальное страхование общепроизводственного персонала, а также заработной платы с отчислениями работников РИТС, не учитываемой в калькуляционной статье "Основная и дополнительная заработная плата производственного персонала", командировочных, конторских, типографских, почтово-телеграфных и телефонных расходов, на содержание и текущий ремонт зданий, сооружений и инвентаря общепроизводственного назначения и производственных помещений, занимаемых РИТС. [c.196]

Калькуляционные статьи затрат и расчетные данные себестоимости транспорта газа по управлению магистральных газопроводов приведены в табл. 7.9. [c.213]

Структура себестоимости характеризуется соотношением отдельных элементов затрат или статей расходов в общих затратах. Обычно структуру себестоимости продукции рассматривают в двух разрезах по элементам затрат и по статьям расходов или калькуляционным статьям расходов. [c.252]

Группировка затрат по калькуляционным статьям расходов объединяет затраты по признаку места их возникновения и назначения. Ее применяют при составлении калькуляции себестоимости. Калькуляция (постатейный расчет себестоимости) должна в сжатой и наглядной форме показать расход материальных> трудовых ресурсов и денежных средств на весь объем продукции (или выполненных работ) или на единицу каждого вида продукции. При такой группировке затрат, образующих себестоимость продукции, наряду с расходами, выступающими в виде первичных элементов затрат (сырье, материалы, топливо, заработная плата рабочих и др.), ряд затрат объединяют в комплексные статьи расходов. Эти статьи расходов соединяют различные первичные затраты (материалы, амортизация и т. п.), связанные с определенными производ- [c.252]

Калькулирование — процесс расчета себестоимости единицы продукции, в результате которого составляют калькуляцию, характеризующую затраты на производство и реализацию продукции согласно калькуляционным статьям расхода (см. табл. 6.4). При этом выделяют калькуляции себестоимости цеховую (сумму статей расходов 1 — 10), производства (1 —13), производственную (1 —14) и полную (1 — 15). Кроме того, в промышленности различают плановую и фактическую (отчетную) калькуляции, при проектировании — сметную (проектную). [c.79]

Калькуляционные статьи расходов группируют по ряду признаков [c.79]

Экономические элементы затрат Калькуляционные статьи расходов Показатели [c.84]

Влияние на калькуляционные статьи расходов (по табл. 6.2.) [c.87]

В нефтегазодобыче в состав калькуляционных статей входят,следующие [c.110]

Имеющиеся в калькуляции данные о отдельных элементах себестоимости представляют собой калькуляционные статьи расходов. [c.205]

В ПБУ 10/99 также не говорится о соотношении понятий расходы-затраты , что, безусловно, является существенным недостатком стандарта и не позволяет разграничить сферу применения данных категорий. Из текста ПБУ 10/99 следует, что термины затраты и расходы идентичны. Однако мы не можем согласиться с такой позицией. Согласно МСФО расходы могут быть признаны в отчете о прибылях и убытках на основании непосредственной связи с полученными доходами (принцип соответствия доходов и расходов). В результате такого подхода доходы у организации возникают только после перехода права собственности, а следовательно, лишь в этом случае произведенные затраты, отраженные ранее на счетах 20 Основное производство , 43 Готовая продукция , 45 Товары отгруженные , признаются расходами. В соответствии с методологией учета произведенные за отчетный период затраты сначала накапливаются на счетах учета затрат в разрезе экономических элементов и калькуляционных статей, затем часть из них остается на счете 20 в виде незавершенного производства, другая списывается на счет 43 в качестве фактической себестоимости готовой продукции, а третья аккумулируется на счете 45 в том случае, если договором предусмотрен особый порядок перехода права собственности. При отсутствии реализации продукции произведенные затраты расходами не являются, а представляют собой активы, которые отражаются в соответствующих строках баланса. Понятие расходы и затраты будут тождественны лишь в случае, если организация применяет метод директ-костинг, классифицирует общехозяйственные расходы как периодические и ежемесячно списывает их на уменьшение выручки от обычных видов деятельности (дебет 90 Продажи кредит 26 Общехозяйственные расходы ). В данном случае при отсутствии кредитовых оборотов по счету 90 затраты, отраженные на счете 26. [c.175]

Сметы затрат на производство по вспомогательным цехам (инструментальным, ремонтно-механическим, энергетическим, транспортным и др.) составляются как для распределения услуг по потребителям, например, по основным производственным цехам, так и для расчета общей сметы затрат на производство по предприятию в целом. Для составления смет используются данные о программе цеха, нормативы расходов и другие показатели. Сметы составляются по калькуляционным статьям и экономическим элементам. Сумма затрат вспомогательных цехов распределяется по основным направлениям и включается в себестоимость продукции предприятия по соответствующим статьям и элементам. [c.248]

Плановая калькуляция себестоимости отдельных видов продукции представляет собой расчет затрат по калькуляционным статьям расходов на производство единицы соответствующего вида продукции или услуг в планируемом году. Она не включает в себя услуги вспомогательных производств друг другу, строительству и капитальному ремонту на сторону и непромышленным хозяйствам. [c.210]

Далее анализируют себестоимость работ по отдельным этапам цикла строительства скважин (подготовительные работы, монтаж и демонтаж буровых, бурение и др.), элементы затрат и затраты по калькуляционным статьям. При анализе прежде всего изучают элементы затрат, по которым допущен перерасход. Причинами отклонений фактических затрат от плановых по каждому элементу материальных затрат могут быть отклонения от установленных норм расхода материалов и изменение цен на них. Для определения этих отклонений можно использовать следующие формулы [c.361]

Теоретически в чистую продукцию нельзя включать никакие виды материальных затрат. Они должны быть исключены из различных калькуляционных статей, но это значительно усложняет всю методику и расчет и не позволяет оценить достоверность расчета чистой продукции. Возможный выход из этого положения — вычитание материальных затрат и амортизационных отчислений из товарной продукции не по калькуляционным статьям, а по элементам затрат. Однако элементы затрат не приведены к объему товарной продукции и включают затраты на всю валовую продукцию, в том числе незавершенное производство. Они включают и затраты на освоение новой техники, расходы будущих периодов, назавершенное производство и затраты, относимые на непроизводственные счета. Следовательно, если из стоимости товарной продукции вычебтъ все эти расходы, определяющие в основном материальные затраты, то объем чистой продукции будет значительно занижен. Смета затрат на производство в отрасли приведена в табл. 12. [c.52]

Последовательность расчета по разложению себестоимости товарных нефтепродуктов на калькуляционные статьи (исключая полуфабрикаты) приведена в табл. Х.З 1) на основании отчетных калькуляций составляют свод затрат по номенклатуре статей себестоимости по всем процессам и установкам основного производства, принятым за объект учета, причем в итог затрат (гр. 6) полуфабрикаты собственного производства не включают 2) определяют удельный вес в процентах каждой статьи (кроме полуфабрикатов) в общей сумме по своду затрат (гр. 7) 3) себестоимость товарных нефтепродуктов (итог гр. 8) разбивают по статьям затрат, исходя из удельного веса этих статей в калькуляционном своде затрат (итог гр. 8Хгр. 7). В основе этого расчета лежит условное допущение, что структура затрат на товарные нефтепродукты одинакова со структурой затрат на основное производство (за вычетом из них полуфабрикатов собственного изготовления). Вследствие особенностей нефтепереработки такое допущение не может намного расходиться с действительным положением. [c.293]

Изучение затрат на производство по экономическим элементам не позволяет определить себестоимость конкретных изделий, а сле-доЕ.ательно, выявить резервы снижения себестоимости и установить цеъы на отдельные виды продукции. Поэтому наряду с группировкою затрат по экономическим элементам применяют группировку затрат по калькуляционным статьям расходов. [c.136]

В качестве планово-оценочных показателей, доводимых до производственных единиц, могут быть приняты показатели себестоимости конечной продукции подразделения себестоимости единицы каждого вида продукции (узел, деталь) себестоимости отдельной операцяи (передела) . себестоимости заказа. Состав калькуляционных статей себестоимости конечной продукции дифференцируется в зависимости от типа производства подразделения, особенностей технологии и характера передела. В себестоимость продукции подразделений должны включаться только те затраты, на формирование которых его коллектив может оказывать влияние. [c.185]

Свод затрат на производство представляет собой шахматную таблицу, в которой увязываются расчеты себестоимости продукции НГДУ в разрезе экономических элементов и калькуляционных статей затрат (табл. 41). В таблице свода затрат содержатся четыре раздела. [c.345]