Группировка затрат по экономическим элементам необходима при определении общих затрат на производство, общей потребности в материальных и денежных ресурсах, т. е. для составления сметы производства. Смета затрат содержит поэлементную группировку всех расходов предприятия для изготовления продукции. На ее основе увязывается план по себестоимости с планами по выпуску продукции, труду, материально-техническому снабжению. Классификация затрат по элементам является устойчивой и общей для всех отраслей промышленности. [c.225]

Расходы будущих периодов. Норматив по этой статье оборотных средств исчисляется исходя из конкретных затрат, не включаемых в смету производства в планируемом периоде. [c.210]

Затраты предприятий на изобретательство и рационализацию финансируются по особым сметам из средств, предусмотренных в сметах производства. [c.202]

Потребность предприятия в сырье, материалах, топливе и других предметах труда, подлежащих заготовке, планируется также, и в плановых заготовительных ценах, определяющих стоимость сырья, материалов и топлива, франко-склад потребителя. По этим ценам составляют плановые расчеты себестоимости (плановые калькуляции, сметы цехов, смета производства) 1. [c.290]

Смета затрат на производство продукции представляет собой общую сумму затрат предприятия на планируемый год. Целью составления этой сметы является определение затрат на производство валовой и товарной продукции в целом и по отдельным элементам. Смета производства определяет структуру себестоимости по первичным элементам затрат и позволяет сопоставить размеры затрат по каждому элементу с установленными лимитами. [c.311]

Расходы непромышленных цехов и хозяйств, например жилищно-коммунального, подсобных сельскохозяйственных и др., в смету производства не входят. По этим хозяйствам составляют самостоятельные сметы. Не включаются в смету производства завода также затраты на капитальный ремонт зданий и сооружений. На эти затраты составляется особая смета. [c.311]

Стоимость расходуемых материалов (РЦ) определяется из сметы производства. [c.324]

Учет этих и других затрат на производство должен обеспечить выявление сумм фактических производственных расходов предприятия в разрезах, необходимых для контроля за выполнением сметы производства и для калькуляции себестоимости выпущенной продукции. Калькуляция — постатейный расчет себестоимости — должна в сжатой и наглядной форме показать расход материальных и трудовых ресурсов и денежных средств на весь объем и на единицу каждого вида продукции. Калькуляция должна вскрывать достижения и недостатки в производственной и хозяйственной деятельности предприятия, помогать изысканию неиспользованных внутренних резервов снижения себестоимости продукции и повышения рентабельности работы и тем способствовать мобилизации коллектива на борьбу за достижение наибольших результатов с наименьшими затратами. [c.163]

Таким образом, основные задачи учета производства и калькуляции себестоимости продукции состоят в том, чтобы обеспечить, контроль за выполнением сметы производства, производственной программы и плана снижения себестоимости. [c.163]

Амортизационные отчисления переносят в баланс из сметы производства по предприятию (см. гл. XVI, 4). Сумма их равна 8079 тыс. руб. Согласно установленному распределению амортизационных отчислений часть их направляется на капитальный ремонт, а часть — на полное восстановление основных фондов. Соответствующие суммы составляет 3284 тыс. и 4795 тыс. руб. [c.268]

Группировка затрат по элементам показывает, что и сколько израсходовано сколько израсходовано материалов основных и вспомогательных, сырья, топлива и т. д. По элементам затрат составляют смету затрат на производство (смету производства). [c.252]

Группировка затрат по экономическим элементам независимо от их целевого производственного назначения и места формирования и без распределения по видам продукции необходима при определении общих затрат на производство, общей потребности в материальных и денежных ресурсах, т. е. для составления сметы производства. Смета затрат содержит поэлементную группировку всех затрат предприятия на изготовление продукции. На ее основе увязывается план по себестоимости с планами по выпуску продукции, труду, материально-техническому снабжению. Однако поэлементная группировка, как правило, не дает представления о том, во что обходится предприятию производство и реализация единицы продукции каждого вида. [c.343]

Группировка затрат по экономическим элементам показывает, что расходуется на производство продукции и применяется при составлении сметы производства, где определяются затраты па весь объем производства и оказываемые на сторону услуги. [c.246]

Затраты на осуществление производственных процессов и их себестоимость отражают фактические производственные расходы предприятия. Учет этих расходов нужен для контроля за выполнением сметы производства и себестоимости выполненной работы по транспорту, хранению и (распределению газа. [c.268]

Смета производства — важный плановый документ, на основе которого рассчитывают необходимый размер оборотных средств, составляют финансовый план и заключают договоры данного предприятия с предприятиями-поставщиками. [c.282]

Смета производства и методы производствен- 1 него анализа [c.95]

Смета производства в натуральном выражении поставки сырья, комплектующих Оборудование, здания, сооружения Трудовые ресурсы [c.97]

Смета производства и методы производственного анализа [c.105]

Объем производства, соответствующий сметному объему продаж и необходимой величине имеющихся материальных и трудовых ресурсов, определяется в смете производства. Бюджет производства (производственная программа) обычно составляется в физических единицах измерения продукции. Этот бюджет должен учитывать объем продаж, производственные мощности", увеличение или уменьшение запасов готовой продукции на планируемый период. Планируемый объем производства определяется по выражению [c.105]

Сумма экономии по плану отражается в смете производства в виде снижения себестоимости строительно-монтажных работ, а экономия трудовых затрат определяет размер повышения производительности труда. [c.80]

Суммы компенсаций на удорожающие факторы, получаемые организацией от заказчика и не предусмотренные сметной стоимостью работ (льготные коэффициенты на заработную плату рабочих, сверхсметные расходы по производственным командировкам, возмещение премиальных доплат рабочим по аккордно-премиальной системе и т. п.), прибавляются к плановой себестоимости строительно-монтажных работ по соответствующим статьям сметы производства. Плановые суммы по отдельным статьям затрат принимаются по данным, исчисленным в соответствующих разделах стройфинплана (сумма основной заработной платы— на основании данных плана по труду, сумма затрат на материалы — в соответствии со структурой планируемых работ и т. д.). [c.299]

В плановой работе необходимо учитывать наличие ресурсов, зафиксированных в балансе при составлении плана снабжения — производственных запасов при составлении сметы производства — остатков незавершенного производства при разработке плана реализации — остатков готовой продукции на складах и отгруженной продукции при составлении финансового плана — наличие собственных оборотных средств, запасов материалов и других ценностей, остатков денежных средств, оптимальность структуры оборотных средств и т. д. [c.219]

Определение затрат по элементам имеет большое значение в деле контроля достижения плановых показателей. Дело в том, что смета производства, составляется именно в разрезе элементов затрат на производство. При разработке сметы производства организации в целом приходится иметь дело с целым рядом отдельных смет производства каждого из вспомогательных и обслуживающих цехов, каждого из основных цехов. [c.223]

Однако когда сметы отдельных цехов складываются воедино и из затрат этих отдельных цехов выводятся взаимные (внутри, например, завода) услуги, то итог, т.е. смета производства организации в целом, получается уже без внутризаводских услуг и только по элементам затрат в целом по организации. [c.223]

Различный способ проверки выполнения плана по общепроизводственным расходам требует, чтобы и в номенклатуре, например, цеховых расходов, переменные расходы были отделены от постоянных Кроме того, в интересах простоты сопоставления со сметой производства, которая строится по элементам затрат, необходимо и номенклатуру расходов строить так, чтобы по одной статье учитывались расходы по одному элементу затрат. [c.256]

Прямой счет методически чрезвычайно прост, но при большом количестве наименований продукции трудоемкость его значительно возрастает. Расчет требует а) определения ассортимента по всем позициям номенклатуры б) составления калькуляций по всем изделиям сравнимой продукции в) исчисления плановой себестоимости и договорных цен по несравнимой продукции, что, в свою очередь, предполагает разработку сметы производства по всем ее элементам г) установления цен реализации выпускаемой продукции. Большим недостатком метода является то, что он не позволяет выявить факторы, влияющие на размер прибыли в плановом периоде. [c.87]

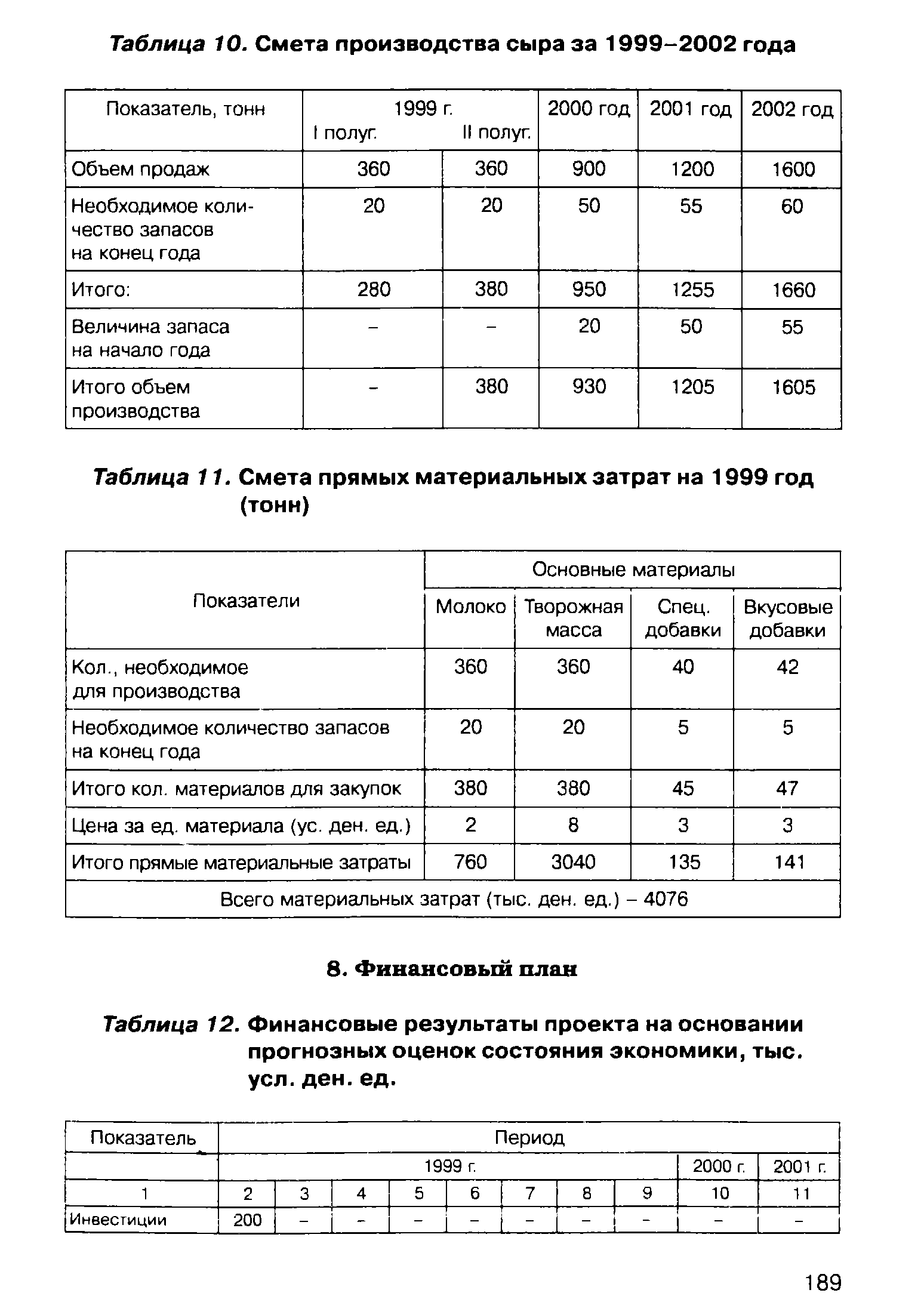

| Таблица 10. Смета производства сыра за 1999-2002 года |  |

По удельному весу цеховых расходов в общей сумме затрат по заводу. Для этой цели необходимо из общей суммы затрат по смете производства выделить цеховые расходы как по отчету, так и по проекту. Сделать это по отчету сравнительно-легко, так как цеховые расходы учитываются на отдельном счете. Нетрудно выделить цеховые расходы и по проекту, так как почти все элементы цеховых расходов по проектной номенклатуре даны по элементам сметы производства. [c.194]

Для наглядности необходимо элементы сметы производства в калькуляционном разрезе перевести на 1000 руб. выпуска в отпускных цехах по отчету, по аналогу и по проекту, что даст возможность определить общее снижение цеховых расходов по проекту. [c.194]

Анализ общезаводских расходов может производиться по их уровню (в процентном отношении к основной заработной плате производственных рабочих), а также по удельному весу общезаводских расходов в смете производства, для чего ее необходимо пересчитать в калькуляционном разрезе. Удельный вес проектных общезаводских расходов по калькуляции отдельных изделий и в целом по заводу сопоставляется с отчетом завода и с данными аналога. При этом необходимо для сопоставимости перевести эти показатели по затратам на 1000 руб. продукции в отпускных ценах. [c.203]

При проектировании себестоимость всей продукции рассчитывается через смету производства, а себестоимость отдельных видов продукции — путем составления проектных калькуляций. [c.204]

В смете производства все затраты сводятся по основным элементам, т. е. по первичным видам затрат, независимо от их производственного назначения. Так, например, заработная плата в смете производства объединяет всю заработную плату, независимо от того, будет ли она расходоваться на изготовление изделий, ремонт станков и другого оборудования, на оплату ИТР, служащих и т. д. [c.205]

К основным элементам сметы производства относятся сырье и основные материалы (за вычетом отходов) покупные изделия, полуфабрикаты со стороны и услуги кооперированных предприятий вспомогательные материалы топливо со стороны энергия со стороны заработная плата основная и дополнительная отчисления на социальное страхование амортизация основных фондов прочие денежные расходы. [c.205]

Исходными данными для определения проектной себестоимости продукции как в целом по заводу (смета производства), так и по отдельным видам продукции являются [c.205]

Итоги сумм, определяющих размер заработной платы, должны быть перенесены в сводную смету производства по за воду. [c.206]

Прочие денежные расходы по смете производства включают все расходы, которые по своему характеру не могут быть отнесены к одному из названных выше элементов сметы производства. [c.210]

СТРУКТУРА СМЕТЫ ПРОИЗВОДСТВА [c.210]

Так, например, по отчетным данным заводов металлургического машиностроения, станкостроения и автомобильной промышленности, удельные соотношения затрат по смете производства представлены в табл. 55. [c.211]

Существенное влияние на удельные соотношения элементов в смете затрат на производство оказывает состав завода. Так, например, отсутствие заготовительных цехов в составе завода повышает удельный вес материальной части сметы производства, так как затраты на отливки, поковки, слитки и другие полуфабрикаты полностью проходят по ее материальной части. [c.211]

XVII.4. Составление смет производств, цехов и хозяйств [c.305]

Помимо этой официальной формы, необходимо получить в плановом отделе расшифровки, имеющиеся в техпромфин-плане, и расчеты к нему по всем статьям сметы затрат на производство, что облегчит анализ себестоимости и составление проектной сметы производства и, в частности, расшифровку прочих денежных расходов, внепроизводственных расходов и материальных затрат. [c.59]