Товары отгруженные отражаются по полной фактической себестоимости, нормативной (плановой) полной себестоимости (либо в другой оценке согласно Положению по ведению бухгалтерского учета) в случае, если в соответствии с требованиями нормативных документов еще не исполнены условия признания выручки от продажи товаров (продукции). [c.97]

По статье Товары отгруженные группы статей Запасы отражаются данные о полной фактической себестоимости, нормативной (плановой) полной себестоимости (либо в другой оценке, предусмотренной Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации) отгруженной продукции (товаров) в случае, если в соответствии с требованиями нормативных документов по бухгалтерскому учету еще не исполнены условия признания выручки от продажи товаров (продукции). [c.347]

Комментируя условия признания выручки можно сказать, что, исходя из пункта в , организация может не признавать выручку в том случае, если не уверена в поступлении активов в соста- [c.371]

Поскольку ПБУ 9/99 [12] формулирует условия признания выручки в бухгалтерском учете, постольку возникает проблема практического совмещения в бухгалтерском учете принципа начисления и требований к признанию выручки. То есть в отношении условий признания доходов от обычных видов деятельности допущение временной определенности фактов хозяйственной деятельности должно соблюдаться не в полной мере. Хозяйственная операция, связанная с отчуждением активов, должна быть отражена в бухгалтерском учете, так как перешло, например, право собственности на продукцию. При этом соблюдаются четыре условия признания выручки а), б), г), д). Определена сумма выручки и сумма расходов по продаже продукции. Соблюдаются требования для реализации допущения временной определенности фактов хозяйственной деятельности. Но не выполняется одно важное условие— условие в)— отсутствует уверенность в получении выручки, поэтому выручка в данном отчетном периоде признана быть не может. [c.373]

Данная норма напрямую вытекает из требования соблюдения условий признания выручки, изложенных в п. 12 ПБУ 9/99 Доходы организации [12]. [c.374]

Таким образом, остается только догадываться, имелись ли в виду в Инструкции условия признания выручки, перечисленные в п. 12 ПБУ 9/99 [12] (напомним, что одним из условий является уверенность, что в результате конкретной операции произойдет увеличение экономических выгод организации ), или особенные условия перехода права собственности, например, по договорам мены, комиссии, а также в случае экспорта продукции. [c.374]

Введение в практику бухгалтерского учета расширенного перечня условий признания выручки, нежели просто принцип начисления, ставит перед бухгалтерами требование высокого профессионализма, заключающегося не только в доскональном знании действующих нормативных актов, но и в общей экономической эрудиции и интуиции, готовности к ответственности за принимаемые решения. [c.375]

ПБУ 9/99 [12] не раскрывает в должной мере специфику признания в зависимости от предмета деятельности предприятия, что в некоторых случаях приводит к путанице и противоречивости условий признания выручки. [c.377]

Условия признания выручки от продажи товаров определяются п. 12 ПБУ 9/99 [12], который устанавливает общие критерии признания выручки (см. раздел 3.1.3 настоящей главы). [c.378]

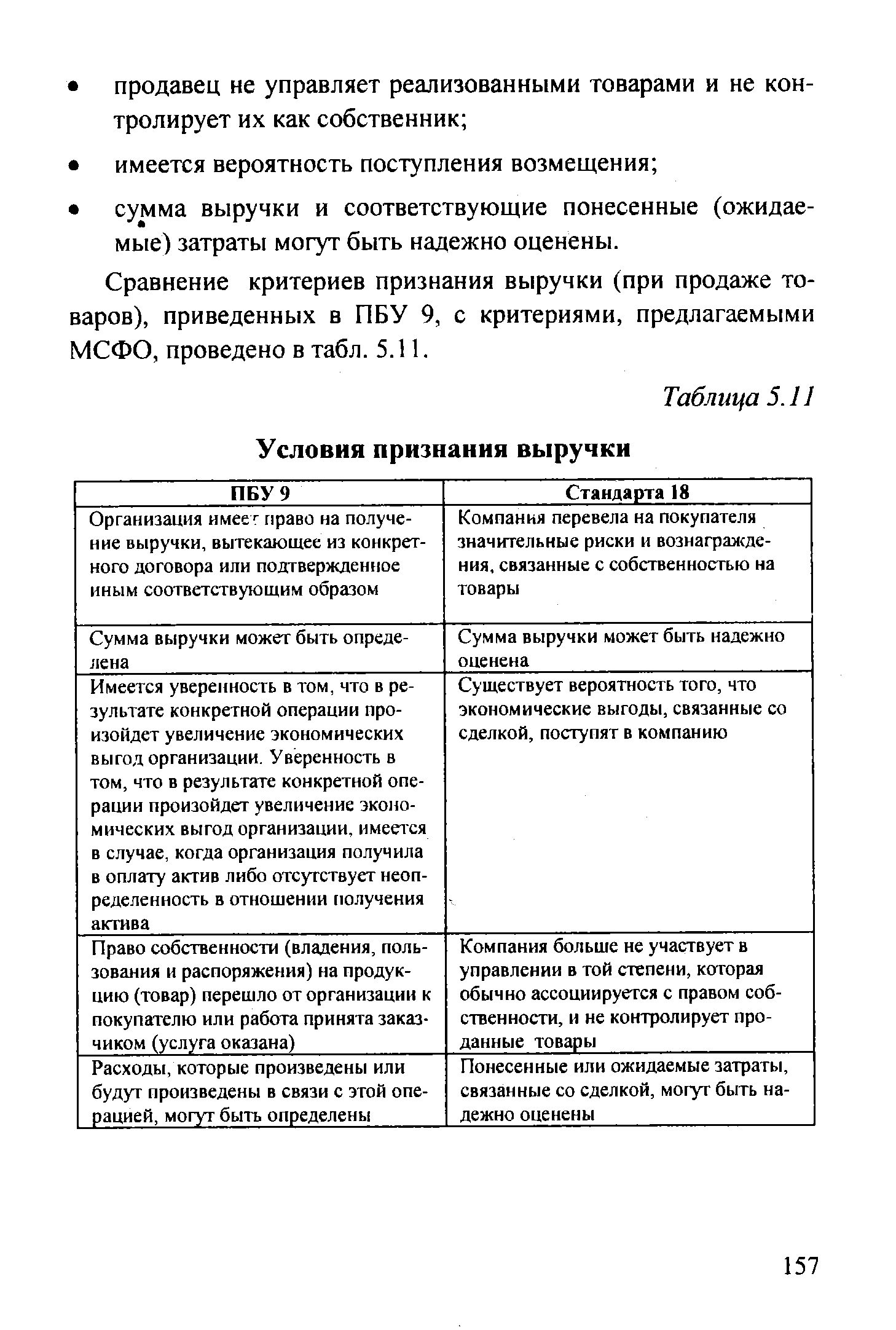

Следует обратить внимание на подпункт г) п. 12 ПБУ 9/99 [12]. В отличие от условия признания выручки по МСФО, в соответствии с которым на покупателя должны быть перенесены значительные риски и выгоды, связанные с собственностью на товары, в ПБУ говорится о переходе права собственности ( право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю ). Следовательно, согласно ПБУ 9/99 [12], если право собственности не перешло к покупателю, выручка не может быть признана в бухгалтерском учете. Согласно МСФО выручка может быть признана несмотря на то, что право собственности на товары не перешло к покупателю (при соблюдении остальных условий признания). [c.379]

Традиционно в российской системе нормативного регулирования бухгалтерского учета выручка была увязана с переходом права собственности на продукцию и товары. Во многом это было вызвано требованиями налогообложения. Кроме того, в ПБУ 1/98 [4] декларируется допущение имущественной обособленности предприятия при ведении бухгалтерского учета активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций... . Заметим, что данное допущение отсутствует в разделе Принципы МСФО. Таким образом, условия признания выручки согласно ПБУ 9/99 [12] более привязаны к юридической форме (переходу права собственности), нежели к экономическому содержанию, по сравнению с МСФО. [c.379]

Следует также отметить, что в МСФО при определении условий признания выручки от оказания услуг проводится различие между затратами и расходами. В ПБУ 9/99 [12] такое различие отсутствует. В пункте 14 ПБУ 9/99 [12] указывается ...в размере признанных в бухгалтерском учете расходов... . Однако расходы, признанные в бухгалтерском учете в терминологии МСФО (а также по существу) означают затраты . Расходы согласно п. 19 ПБУ 10/99 [13] признанные в отчете о прибылях и убытках - собственно расходы . [c.381]

Согласно ПБУ 9/99 [12] одним из условий признания выручки является возможность определения ее величины. [c.387]

Прочие поступления признаются в бухгалтерском учете в зависимости от их видов. Например, поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), признаются в учете в соответствии с условиями признания выручки, о которых было сказано выше поступления процентов за пользование денежными средствами — за каждый истекший отчетный период по договору поступления штрафов, неустоек — в отчетном периоде, в котором судом вынесено решение об их взыскании суммы кредиторской и депонентской задолженности, по которым истек срок давности, — в том отчетном периоде, когда истек срок исковой давности и т.п. [c.224]

Открытый перечень означает, что принадлежность отдельных доходов и расходов к тому или иному виду может быть установлена другими нормативными актами. Только что объявленные принципы оказываются немедленно перечеркнутыми правилами, к тому же пункты плохо согласуются между собой и не обоснованы теоретически. В частности, пункт д) условий признания выручки если расходы, связанные с операцией по получению выручки, не определены (допустим, документы безвозвратно утеряны), что — выручка отсутствует и имеет место кредиторская задолженность Вообще, понять по Положениям, что из себя представляют доходы с расходами очень сложно, практически невозможно Положения заменяют понятия доходов с расходами понятием увеличения или уменьшения экономических выгод, но последнее само, в свою очередь, остается без определения. При этом ни словом не упоминается момент признания доходов, как и не рассматривается существование объектов в динамике — а ведь только прибавочная стоимость может дать ключ к разгадке. [c.559]

Выручка и расходы, относящиеся к одной и той же операции или сделке должны признаваться одновременно при отгрузке товара, если соблюдены все другие условия признания выручки. В случаях, когда расходы на продаваемый товар не могут быть надежно выявлены и оценены, выручка по такой сделке не признается, а уже поступившее денежное или иное возмещение по сделке отражается как кредиторская задолженность. Последняя признается в качестве выручки только после того, когда появляется уверенная возможность соотнесения доходов и расходов по сделке (операции). Расходы, возникающие после отгрузки товара, включая и гарантийные обязательства, могут быть определены расчетным путем или методом распределения и не являются препятствием для признания выручки, если другие расходы определены и оценены с достаточной степенью надежности. [c.187]

| Таблица 5.11 Условия признания выручки |  |

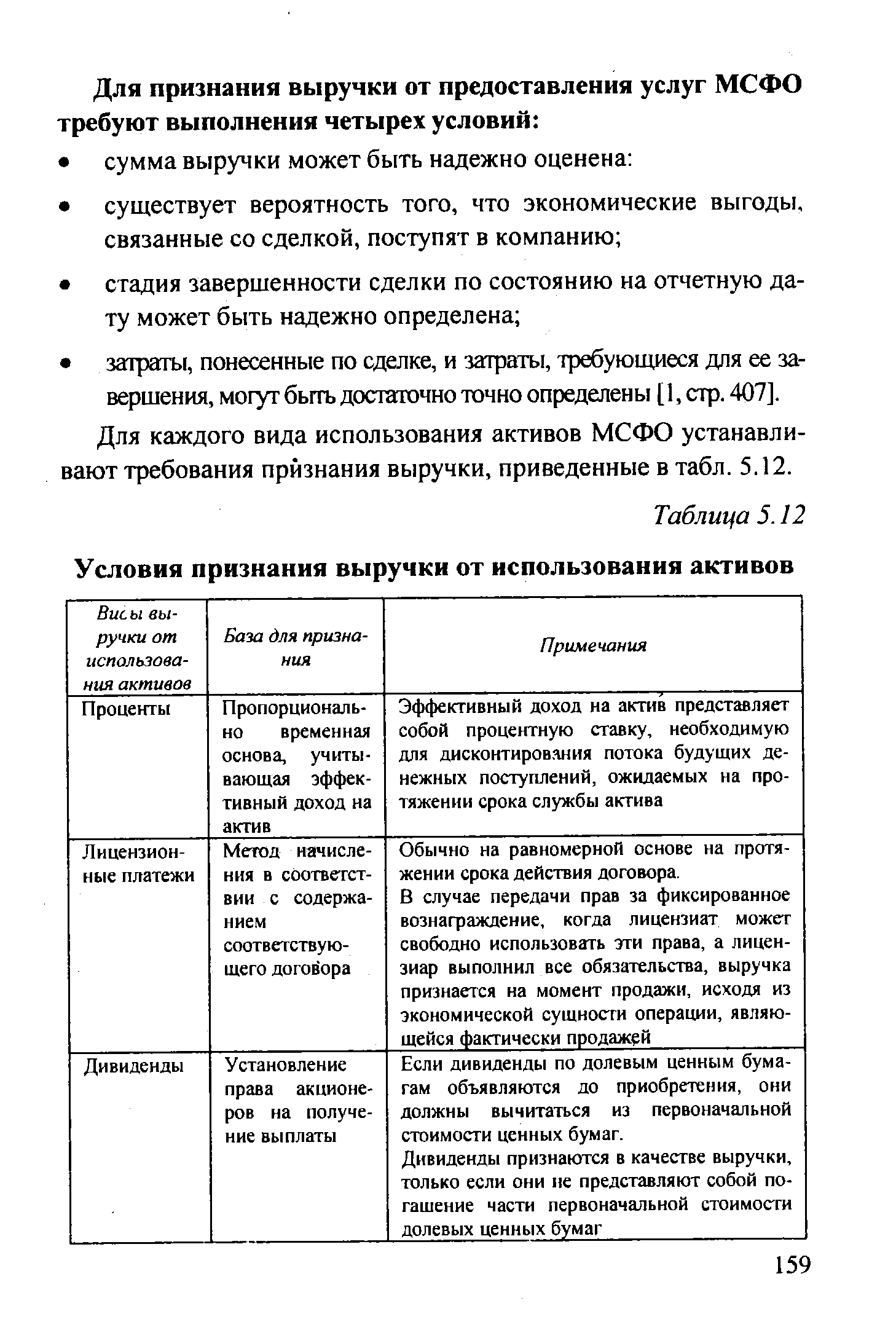

| Таблица 5.12 Условия признания выручки от использования активов |  |

Выручка и расходы, относящиеся к одной и той же операции или сделке, должны признаваться одновременно при отгрузке товара, если соблюдены все другие условия признания выручки. В случаях [c.255]

При использовании счета 45 Товары отгруженные нового Плана счетов следует иметь в виду возможное новое его содержание после введения в действие Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных приказом Минфина РФ от 28 июня 2000 г. № 60н. В соответствии с п. 29 указанных Методических рекомендаций по статье товары отгруженные .. . отражаются данные о полной фактической себестоимости. ..отгруженной продукции (товаров) в случае, если в соответствии с требованиями нормативных документов по бухгалтерскому учету еще не исполнены условия признания выручки от продажи товаров (продукции). [c.158]

Применение данного варианта учета затрат и калькулирования возможно только при условии признания выручки по факту отчуждения продукции (работ, услуг) во все отчетные периоды (вытекает из содержания п. 52 Положения о бухгалтерском учете и отчетности в Российской Федерации), а не только в 1996 году. В этой связи использование данного элемента учетной политики значительно осложняет "бухгалтерскую жизнь" предприятий, исчисляющих налоги по оплаченной выручке. [c.15]

Необходимо отметить, что если при продаже или мене материалов не исполнены необходимые условия признания выручки, то отпущенные материалы списываются с кредита счета 10 не в дебет счета 91, а в дебет счета 45 Товары отгруженные . После признания выручки от продажи материалов они списываются с кредита счета 45 в дебет счета 91 Прочие доходы и расходы . [c.111]

Условия признания выручки [c.372]

Важнейшим условием признания выручки в бухгалтерском учете является переход права собственности на продукцию от продавца покупателю (п. 12 Положения по бухгалтерскому учету "Доходы организаций" ПБУ 9/99). При выполнении работ (оказании услуг) выручка признается, когда работа или услуга принята заказчиком. Таким образом, если по условиям договора переход права собственности на продукцию от продавца к покупателю не совпадает с датой отгрузки, выручка от продаж такой продукции включается в Отчет о прибылях и убытках на дату перехода права собственности. [c.43]

Когда становится определенным, что достаточные условия для признания выручки в бухгалтерском учете исполнены не будут, организацией признается дебиторская задолженность в сумме, равной оценке ранее числящихся в учете товаров отгруженных. [c.347]

Начиная с 1995 года допущение временной определенности фактов хозяйственной деятельности распространяется на все виды операций, доходов и расходов. Момент возникновения дохода или расхода определяется содержанием документа, идентифицирующего факт хозяйственной деятельности, и выполнением условий их признания, предусмотренных ПБУ 9/99 Доходы организации [12] и ПБУ 10/99 Расходы организации [13]. В отношении момента признания выручки от реализации продукции (работ, услуг) по поступлению денежных средств (кассовый метод) исключение сделано для малых предприятий [21]. Необходимо обратить внимание, что субъекты малого предпринимательства, применяющие в бухгалтерском учете кассовый метод признания выручки, признают понесенные расходы также по оплате . Данная законодательная норма введена также и в текст ПБУ 10/99 Расходы организации [13], согласно которой если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то расходы признаются после погашения задолженности. [c.29]

Согласно требованию осмотрительности — не признавать доход (выручку) до тех пор, пока не появится уверенность (вплоть до поступления денежных средств) в реальном увеличении экономических выгод предприятия (см. условия признания доходов п.12 ПБУ 9/99 [12]). [c.60]

Согласно российским нормативным актам условия признания доходов формулируются в отношении доходов от обычных видов деятельности — выручки. [c.372]

В отсутствие конкретного механизма применения указанная норма ПБУ 9/99 [12] еще более усложняет и без того нелегкий процесс признания выручки. При этом в контексте условий этого признания (выручка признается, если ее сумма может быть определена) выглядит, как противоречие, возникающее в самом документе. [c.381]

В отношении разных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий организация может применять в одном отчетном периоде одновременно разные способы признания выручки, предусмотренные настоящим пунктом . [c.382]

Как видно, привязывая стадию завершенности к условиям договора, Инструкция по применению нового Плана счетов значительно сужает возможности организации в ее определении. Применительно к российской практике норма МСФО о признании выручки по стадии завершенности теряет свою смысловую нагрузку, поскольку отсутствует возможность определять выручку на основании расчетов. [c.384]

Текущие (производственные) расходы признаются в бухгалтерской отчетности на основании принципа соответствия доходов и расходов, т. е. исключительно после признания доходов от продаж. Периодические же расходы признаются в отчетном периоде вне зависимости от условий признания дохода (выручки). [c.568]

При длительном цикле изготовления продукции, выполнения работ (услуг) организация может признавать выручку по мере готовности работы или по завершению работы в целом. При этом признание выручки по мере готовности работы (услуги) может иметь место только в том случае, если возможно определить готовность работы (услуги). Организациям предоставлено право применять в одном отчетном периоде разные способы признания выручки по разным работам, имеющим специфический характер и условия их выполнения. [c.223]

Как видно российскими нормативными актами установлены более жесткие условия признания выручки от правообладания активами, чем МСФО. [c.385]

Бухгалтерский учет продаж готовой продукции базируется на принципе допущения временной определенности фактов хозяйственной деятельности, т.е. продажи отражаются в том отчетном периоде, в котором они имели место, независимо от того, когда фактически произведена оплата отгруженной продукции. При этом должны выполняться условия признания выручки от обычньк видов деятельности, сформулированные в ПБУ 9/99 Доходы организации . Если условия выполнены, то в учете при отгрузке производят записи [c.54]

Амортизация затрат на разработки, признанных в качестве активов, продолжается до тех пор, пока она покрывается реальными экономическими выгодами. Когда поступающая выручка за минусом всех необходимых расходов или экономия затрат не могут покрыть амортизируемые суммы ни в данном, ни в будущих отчетных периодах, недоамортизированная сумма затрат на разработки полностью списывается в расходы отчетного периода, в котором была выявлена данная ситуация. Признанные в активах затраты на разработку должны списываться в расходы отчетного периода и тогда, когда выяснится, что у организации не имеется достаточной уверенности в соблюдении всех условий признания таких затрат в качестве амортизируемого актива. [c.171]