Полная себестоимость включает все ресурсы, израсходованные на производство. Она представляет собой сумму прямых затрат на объект учета затрат и пропорциональной доли косвенных затрат, относимой на объект. Косвенные расходы распределяют в два этапа - по центрам ответственности и готовым изделиям по заранее выбранным базам и рассчитанным коэффициентам. Распределение определяется объемом производства и его делением на законченное и незаконченное. Двойное распределение и условный расчет расходов, зависящий от величины и оценки незавершенного производства, приводят к фальсификации себестоимости. Такая традиционная оценка затрат не подходит нашей промышленности при принятии решений и контроле. Полная себестоимость используется для расчета затратной цены. [c.138]

В случае выплаты дивидендов акциями происходит пропорциональное распределение акций между акционерами компании. Дивиденды, выплаченные акциями, позволяют экономить активы корпорации, они приводят к уменьшению рыночной стоимости акции, позволяют избежать двойного налогообложения. Результатом дивидендов, выплаченных акциями, является перевод части нераспределенной прибыли в акционерный капитал. [c.154]

Изменение экономических и социальных условий после 1750 г., вызванное промышленной революцией, породило быстро растущую неудовлетворенность старой купеческой системой двойной записи, а также привело к практически полному исчезновению других систем. Началась концентрация капитала и труда на фабриках, где энергия пара и других источников использовалась для массового производства стандартизованных товаров. Концентрация капитала вызвала к жизни проблемы, связанные с начислением износа, постоянными расходами и распределением накладных расходов, производством товаров для продажи массовому потребителю и, как следствие, вопросы оценки товарно-материальных запасов и ценообразования. Концентрация труда поставила проблемы контроля, а также исчисления заработной платы, сверхурочных, премий и сдельной оплаты труда. Важно то, что многие из этих проблем бухгалтерского учета появились впервые, они не существовали во времена [c.39]

Однако в новозеландском Законе о компаниях 1993 г., вступившем в силу с июля 1994 г., концепция поддержания капитала подменяется проверкой платежеспособности [25]. Согласно этому закону директора компании могут по своему усмотрению передавать акционерам средства компании с условием, что после такого распределения компания не потеряет платежеспособности (разд. 52). Двойной критерий платежеспособности таков а) компания в состоянии погашать задолженность в сроки, наступающие в обычном ходе предпринимательской деятельности б) стоимость активов компании превышает стоимость ее кредиторской задолженности, в том числе условной (разд. 4(1)). При определении стоимости условной кредиторской задолженности следует принимать во внимание вероятность ее возникновения, а также любое законное право компании уменьшить или аннулировать условную задолженность (разд. 4(4)). Директора, голосующие за распределение прибыли, обязаны подписать сертификат, в котором утверждается, что, по их мнению, непосредственно после такого распределения компания будет удовлетворять критериям платежеспособности, и содержится обоснование такого мнения (разд. 52(2)). Любой директор, не выполняющий данное требование, нарушает законодательство, и с него может быть взыскан штраф в размере 5000 (разд. 52(5) и 373(1)). [c.324]

Для четвертой группы предприятий следует предусмотреть упрощенную систему учета и отчетности, которая бы в наибольшей степени соответствовала потребностям менеджмента этих предприятий и налоговых органов, т.е. сочетала элементы управленческого и налогового учета. Так, рекомендованный Минфином России порядок учета затрат на производство и реализацию продукции (пункт 13 Типовых рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21 декабря 1998 г. № 64н [21]), предполагающий учет всех затрат, в том числе общехозяйственных и коммерческих, на счете 20 Основное производство , неудобен как для целей управленческого учета (менеджеру необходимо знать назначение затрат), так и для целей составления налоговых отчетов (общехозяйственные расходы в настоящее время имеют иной порядок распределения и принятия к вычету из налоговой базы). С нашей точки зрения, для этой категории предприятий должны быть разработаны и рекомендованы к выбору две системы учета. Первая система учета (небухгалтерская), исключающая принципиальное требование применения двойной записи, отвечающая исключительно целям формирования информации для налогообложения. Вторая система — система бухгалтерского учета, применяющая основные принципы формирования достоверной информации, адаптированные по глубине их применения и объектам раскрываемой информации для данной группы предприятий. [c.515]

Дисконтирование по текущей стоимости. Для дисконтирования различных потоков денежных средств по их текущей стоимости следует применять безрисковую ставку. Эта ставка используется потому, что мы пытаемся изолировать изменение стоимости денег во времени путем дисконтирования, и, кроме того, это дает возможность анализировать риск отдельно. Включение премии за риск в ставку дисконтирования приведет к двойному счету в нашей оценке. Мы компенсировали бы риск в процессе дисконтирования, а затем еще раз — при анализе дисперсии распределения возможных чистых текущих стоимостей. По этой причине мы используем безрисковую ставку для целей дисконтирования. [c.394]

В бригадных структурах отсутствует жесткое распределение сотрудников по производственным, инженерно-техническим, экономическим и управленческим службам. Могут сохраняться или отсутствовать функциональные подразделения. Работники находятся под двойным подчинением — административным (руководителю функционального подразделения, в котором они работают) и бригадным (руководителю рабочей группы или бригады, в которую они входят). Когда функциональные подразделения отсутствуют, организацию можно назвать собственно бригадной. Эта форма нередко применяется в организации управления по проектам. Данная форма организационной структуры наиболее эффективна в организациях с высоким уровнем квалификации специалистов при их надлежащем техническом оснащении. [c.91]

При этом можно выделить одну общую тенденцию предприятие, несущее неограниченную имущественную ответственность по обязательствам перед своими кредиторами, как правило, связано незначительными налоговыми обязательствами. В качестве примера можно привести полное товарищество, участники которого солидарно отвечают по долгам товарищества всем своим имуществом. По действующему российскому законодательству оно не признается плательщиком налога на прибыль предприятий, что позволяет ему избежать двойного налогообложения получаемой им прибыли (которое обычно имеет место при распределении дивидендов). Кроме того, полное товарищество, созданное физическими лицами, имеет право на ряд льгот по местным налогам, налогообложению имущества. [c.589]

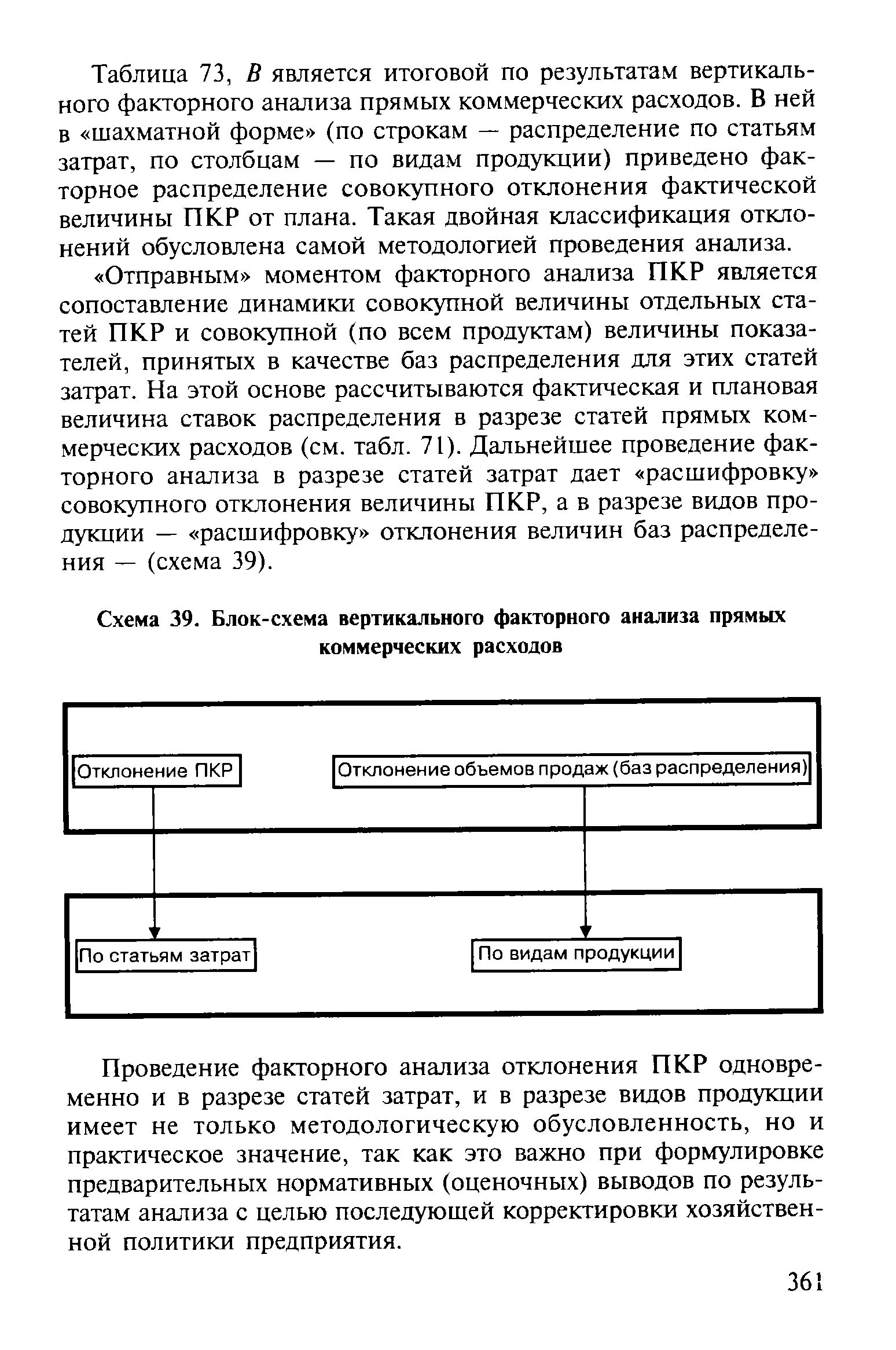

| Таблица 73, В является итоговой по результатам вертикального факторного анализа прямых коммерческих расходов. В ней в шахматной форме (по строкам — распределение по статьям затрат, по столбцам — по видам продукции) приведено факторное распределение совокупного отклонения фактической величины ПКР от плана. Такая двойная классификация отклонений обусловлена самой методологией проведения анализа. |  |

Демографические изменения - это изменения структуры населения, включая рост населения, изменение распределения населения по возрасту, а также увеличение количества семей с "двойным доходом". [c.19]

Распределение понесенных в США процентных издержек. Закон 1986 г. создал новые правила распределения понесенных в США процентных издержек между доходами, извлекаемыми в США и за границей. Теперь распределение будет пропорционально соотношению отечественных и иностранных активов. Новые правила дали четырехлетнюю отсрочку для долгов, созданных до 15 ноября 1985 г. включительно, а в целом Закон вступил в силу в 1987 г. Понятно, что некоторым компаниям необходимо было к 1987 г. сдвинуть долг на иностранные филиалы, чтобы избежать двойного налогообложения части получаемых за рубежом доходов. [c.302]

Суть проблемы двойного налогообложения состоит в том, что сначала чековые инвестиционные фонды платят налог на полученную ими прибыль на общих основаниях (ставка налога до 35% в зависимости от региона), а затем уже при распределении чистой прибыли в качестве дивидендов акционерам фонда последние также платят налог (для физических лиц — подоходный налог по соответствующим ставкам, для банков — 18%, для остальных юридических лиц — 15%). Таким образом, суммарные выплаты акционерных инвестиционных фондов от первоначально полученной прибыли составляют в среднем 47—50%. Бремя такой налоговой политики ложится прежде всего на акционеров фондов. Дискредитируется идея института коллективного инвестирования, состоящая в том, что инвестор, вкладывающий деньги через фонд, и инвестор, осуществляющий вклады самостоятельно, должны быть в равном положении относительно условий налогообложения. [c.224]

В счетах текущих операций описывается движение стоимости товаров и услуг от производства до конечного использования. Термин текущие означает регулярно повторяющиеся операции, непосредственно не затрагивающие стоимость собственного капитала хозяйственных единиц. В эту группу включаются следующие счета счет производства, счет образования доходов, счет распределения первичных доходов, счет вторичного распределения доходов, счет перераспределения доходов в натуральной форме, счета использования доходов. Правая сторона каждого счета, называемая ресурсы , служит для записи операций, увеличивающих стоимость (суммы, полученные экономическими единицами). В левой стороне счета, называемой использование , отражаются операции, уменьшающие стоимость (суммы, выплаченные экономическими единицами). В системе используется принцип двойной записи. Каждая операция фиксируется дважды в ресурсной части и в разделе использования, поскольку представляет собой поток от одной экономической единицы к другой. Последняя балансирующая статья в данной группе счетов — сбережение , представляющая собой превышение текущих доходов над текущими расходами, включающими расходы на конечное потребление. На рис 24.2 представлены балансирующие статьи счетов текущих операций для секторов экономики и экономики в целом. [c.383]

Функциональная орга- расПределения функций внутри организации низационная структура и чаще всего существует одновременно с линейной, что создает двойное подчинение для исполнителей, так как функциональные подразделения получают право отдавать распоряжения в рамках своей компетенции нижестоящим подразделениям других направлений. [c.198]

В экономической литературе ресурсы называют также факторами производства. А. Маршалл выделял четыре таких фактора землю, труд, капитал и организацию производства. Вместе с тем он подчеркивал "В известном смысле существуют только два фактора производства — природа и человек. Капитал и организация являются результатом работы человека, осуществляемой с помощью природы и управляемой его способностью предвидеть будущее и его готовностью позаботиться о будущем... с любой точки зрения человек является центром проблемы производства, как и проблемы потребления, а также вытекающей отсюда проблемы отношений между первыми двумя, имеющей двойное обозначение — "распределение" и "обмен"... Человек выступает одновременно целью производства и его,фактором" [Маршалл. Т. 1. С. 209]. Современные экономисты, следуя в основном Маршаллу, обычно называют экономическими ресурсами землю, труд, капитал и предпринимательские способности. [c.162]

Руководителю (проекта) программы, например, по освоению какого-то рынка определенной продукции, передаются от руководства предприятия необходимые полномочия по распределению ресурсов, а также исполнению мероприятий, составляющих программу. Руководителю маркетинговой программы временно подчиняются не только сотрудники соответствующих маркетинговых служб, но также и сотрудники подразделений, занимающихся разработкой и доведением до производства соответствующего продукта (на рис. 16.5 это показано стрелками, выходящими за пределы рисунка). Таким образом, каждый участник работ по программе, находясь в штатном расписании соответствующего подразделения, имеет двойное подчинение по линии программных работ он подчиняется руководителю маркетинговой программы, по всему остальному — своему линейному руководителю. [c.542]

В корпоративном секторе в пределах данной юрисдикции обычно существуют различные способы устранения двойного налогообложения. Иными словами, один и тот же доход не может облагаться налогом дважды на стадии распределения дивиденда и на стадии зачисления его в доход фирмы - конечного акционера. Ситуация несколько усложняется при переводе дивидендов за рубеж, поскольку в этом случае устранение двойного налогообложения требует специального урегулирования на межгосударственном уровне. При отсутствии последнего предприниматель вынужден уплатить налог на прибыль и распределенный дивиденд (если имеется) в стране местонахождения дочерней фирмы, а также налог на прибыль материнской компании с учетом дивиденда, поступившего от дочерней фирмы. В таких условиях прямые частные инвестиции за рубежом затруднены. [c.323]

Так, изобретение компьютерных, информационных и телекоммуникационных технологий привело к возникновению специальных компаний, занимающихся подбором наиболее подходящих для клиентов авиабилетов. Распределенные информационные компьютерные сети позволили скоординировать деятельность множества агентов, не допуская двойной продажи одних и тех же билетов. Совместное использование компьютерной и коммуникационной техники позволило получить выигрыш вследствие экономии на масштабе. В организациях различаются работники пяти типов труда [1] [c.100]

Разрабатывая маркетинговую программу, компания должна решить, в какой степени ей следует адаптировать маркетинг-микс (товар, продвижение, цена и каналы распределения) к местным условиям. Существуют две крайности стандартизация и адаптация маркетинговой политики с множеством вариантов между ними. На товарном уровне фирмы могут придерживаться стратегии прямого распределения, адаптации товара или создания нового продукта на уровне продвижения возможны стратегии коммуникативной и двойной адаптации на уровне цен поставщики сталкиваются с эскалацией цен и теневым рынком (что препятствует установлению стандартных цен) на уровне распределения фирмам необходимо разработать схему каналов распространения товаров вплоть до конечных покупателей. Маркетинговая политика должна учитывать культурные, социальные, политические, технологические, экологические и юридические ограничения, с которыми фирма может столкнуться в других странах. [c.403]

Чтобы повысить информативность контроля с помощью предельных калибров, необходимо учесть информацию о виде распределения значений контролируемого параметра. В этом случае вместо сложной двойной карты Шухарта можно использовать карту дефектных изделий, а контроль проводить с помощью предельных калибров, настроенных на более узкие по сравнению с допуском границы контроля. [c.7]

Расходы на погрузку груза относятся на продавца, но, если они включены в ставку тарифа, которую оплачивает покупатель, стороны контракта должны заранее отрегулировать между собой этот вопрос во избежание двойного платежа расходов. И, наоборот, если не вагонная партия товара сдается на приемном пункте железной дороги, необходимо проследить за тем, чтобы оплата этих расходов была сделана один раз или на станции отправления, или назначения. Всегда нужно исходить из того, что распределение расходов происходит в том же месте, где переходят риски т.е. когда товары передают перевозчику, включая оператора смешанной перевозки груза. [c.92]

При этом рассматриваются четыре группы вопросов сфера применения конвенции распределение налогов между государствами устранение двойного налогообложения правила поведения. Определяются также перечень лиц и виды налогов, которые регулируются этим соглашением, а также понятийный аппарат (лицо, компания, резидент, постоянное представительство и др.). [c.193]

Противоречие между линейными и функциональными руководителями и попытки его разрешения нашли свое отражение в концепции двойной или совместной ответственности, в соответствие с которой и линейные руководители, и специалисты по человеческим ресурсам несут ответственность за реализацию основной задачи управления человеческими ресурсами - повышения эффективности их использования. Отдел человеческих ресурсов решает эту задачу путем создания общих условий (систем, процедур, программ), способствующих реализации потенциала каждого сотрудника, и осуществления контроля за их применением. Линейные руководители осуществляют ежедневное управление людьми, т.е. заставляют эти системы работать. Такое распределение обязанностей позволяет использовать возможности каждой из сторон - экспертиза в области управления персоналом и профессионализм специалистов по человеческим ресурсам сочетаются с пониманием специфики организации, опытом и непосредственным контактом с людьми линейных руководителей, что значительно облегчает их сотрудничество. [c.63]

На машиностроительном заводе г. Новгорода ввели распределение бригадной оплаты труда по КТУ в специализированных бригадах, где работницы выполняют одинаковые операции. Это привело не только к появлению двойной бухгалтерии (в КТУ переводилась индивидуальная выработка каждой работницы), но и к негативному отношению и рабочих, и бригадиров, и нормировщиков к самой идее оплаты труда по КТУ. [c.111]

В настоящее время существуют еще более скоростные, но и более дорогие варианты организации локальных вычислительных сетей в виде распределенного двойного кольца на базе оптико-волоконных каналов (вариант FDDI) и витой пары (вариант DDI). Кроме того, в последние годы активно разрабатывается новая технология сетевых коммуникаций - ATM. Данные варианты построения применяются в больших корпоративных вычислительных сетях. [c.388]

В предыдущей главе вы научились поддерживать свои графики. Основными графическими моделями являются Двойная Вершина (Double Тор) и Двойное Основание (Double Bottom). Двойная вершина требует 3 колонки две колонки "X" и одну колонку "О". Ключ к интерпретации графических моделей в определении того, где цена акции проходит уровень сопротивления или поддержки. Особенность моделей Чарльза Доу, которыми пользовались преуспевающие инвесторы того времени, заключалась в точной графической идентификации уровней распределения и накопления. Распределение соответствует вершине (сопротивлению), а накопление - основанию (поддержке). Сопротивление - это точка, в которой акция достигает определенной цены и сталкивается с давлением со стороны продавцов. Вернемся к теме спроса-предложения и сразу увидим, что это одновременно еще и точка, где предложение превышает спрос. Например, IBM поднялась до 60 и встретилась с давлением продавцов. Это давление продавцов превышает спрос на этом уровне цены, и акция естественным образом отступает назад, по крайней мере, на несколько пунктов. Помните, что требуется разворот на три клетки, чтобы сменить колонки. В этом примере, если давление со стороны продавцов было бы достаточным, чтобы оттолкнуть IBM обратно к 57 или ниже, то график развернулся бы в колонку "О" из колонки "X". По аналогии с теннисным матчем, предложение выиграло один сет в свою пользу. Но матч продолжается. Скажем, через несколько недель спрос опять приблизился к акции на уровне 57, что привело к подъему цены до 60 за одну акцию. Это еще один разворот на три клетки, ведущий нас обратно в колонку "X", a IBM теперь находится на том же самом ценовом уровне, на котором в прошлый раз столкнулась с предложением. [c.40]

Кроме того, размер скидки по иностранному налогу в США может быть ограничен. США взимают налоги с зарубежных доходов компаний и представляют льготу по иностранному налогу лишь в той мере, в которой иностранный источник дохода в США следовало бы обложить налогом в США. Предположим 30% общего дохода транснациональной корпорации (ТНК) относятся к иностранным источникам. Если задолженность по налоговым платежам в США до определения скидки составляет 10 млн. долл., то для возмещения задолженности по американским налогам может быть использована скидка по иностранным налогам размером в 3 млн. долл. Если ТНК выплачивает в качестве иностранных налогов большую сумму, она будет вынуждена к двойному налогообложению в этой пропорции. Соотношение источников образования имущества, доходов или стоимости становится важным при распределении конкретных расходов ТНК, в частности расходов на уплату процентов. Становится понятным, что планирование уплачиваемых налогов для международных операций — сложная процедура. При организации зарубежных операций следует обращаться за рекомендациями к экспертам по налоговому законодательству или официальных совещаний, юридических со- ч ветов как зарубежных, так и отечественных. [c.210]

Если принято решение сосредоточить усилия на меньшем числе торговых марок, необходимо учесть следующие моменты. Во-первых, компании следует изыскать возможности экономии, снизить издержки на второстепенные торговые марки. Например, можно объединить затраты на производство, распределение и накладные расходы. Во-вторых, обреченную торговую марку можно оставить на рынке, чтобы она работала как бы по инерции. Наконец, иногда все торговые марки объединяют под общим именем. Например, когда Whirlpool приобрела белое производство Philips (холодильники, плиты и др. техника, обычно покрытая белой эмалью), на протяжении нескольких лет ее продукты имели двойное название. [c.241]

Международная Федерация Экспедиторских Ассоциаций (ФИАТА) разработала и распространила в 1975 г. проформу экспедиторской складской расписки FIATA Re eipt под индексом FWR на бланке оранжевого цвета с двойным разворотом (см. приложение №45) применение этой проформы обеспечивает успешное проведение логистических транспортных задач общего распределения грузов в их движении от производителя к потребителю, требующих оформления оперативного хранения грузов местной доставки, накопления отправительских партий, хранения товаров по причинам рыночной конъюнктуры, сезонности и т.д. [c.272]

В процессе распределения валовая прибыль уменьшается на следующие виды доходов (прибыли) от долевого участия в деятельности других предприятий дивиденды, проценты, полученные по акциям, принадлежащим данному предприятию, а также с доходов по государственным ценным бумагам РФ, субъектов Рф и органов местного самоуправления от проведения массовых концертно-зрелищных мероприятии на открытых площадках, стадионах от работы казино, видеосалонов, игровых авто-матов. Эти виды доходов (прибыли) выступают объектом само-стоятельного обложения налогом, а потому во избежание двойного обложения исключаются из состава валовой прибыли. [c.154]

В СССР при централизованном руководстве управления Ф. с. со стороны верховных органов власти и управления, союзных финансовых органов широкую финансовую компетенцию получают союзные республики, а также автономные республики и местные Советы депутатов трудящихся. Министерство финансов СССР руководит всеми звеньями Ф. с., что обеспечивает целесообразное и экономное расходование средств и эффективный финансовый контроль. В каждой союзной республике существует свое мин-во финансов, осуществляющее руководство финансами в пределах своей республики в автономных республиках эти функции выполняют мин-ва финансов автономных республик, а в системе местных Советов — областные (краевые), республиканские, АССР, районные и городские финансовые отделы. В сельских Советах отсутствуют специальные финансовые органы, их функции выполняет аппарат сельсоветов. Каждый финансовый орган подчинен данному Совету Министров союзной и автономной республики или местному исполкому, а также вышестоящему финансовому органу. Такое двойное подчинение обеспечивает единое руководство всей работой финансовых органов сверху донизу, единую направленность их деятельности. Местные финансовые органы призваны осуществлять не только исполнение местных бюджетов и контроль за подведомственным х-вом, но одновременно обеспечивать выполнение общегосударственных планов государственных доходов и контроль (по поручениям вышестоящих финансовых органов) за финансово-хозяйственной деятельностью организаций союзно-республиканского подчинения. Финансовые органы Союза и союзных республик проводят значительную часть своей работы по мобилизации средств в бюджет через местные финансовые органы, оставляя за собой гл. обр. руководство этой работой. Такое распределение функций между финансовыми органами обеспечивает при централизованном руководстве выполнение общегосударственных и местных финансовых планов на основе широкой самодеятельности масс и на базе участия местной общественности. [c.495]

КНИЖНЫЕ ФОРМЫ СЧЕТОВОДСТВА — способы ведения бухгалтерского учета, при к-рых хозяйственные операции записываются в книги. Возникли в XV в. как наиболее ранние формы двойного счетоводства. В своем развитом виде имеют книги для хронологич, регистрации операций, для их группировки и систематизации по синтетич. счетам бухгалтерского учета, а также для их распределения по аналитич. счетам. Преимущество К. ф. с. перед карточными формами — большая сохранность учетных таблиц и трудность изъятия их недостаток— ограниченные возможности разделения труда счетных работников, сложность отыскания нужных таблиц, неприспособленность регистров для копирования записей. В СССР К. ф. с. не применяются. Действующие в отдельных организациях социалистич. х-ва формы бухгалтерского учета с использованием книг не являются книжными, поскольку вместе с книгами используются также карточки и свободные листы. [c.530]