На рис. 3.9 представлен порядок учетных записей при калькулировании полной себестоимости. Отличие от предыдущей схемы состоит в том, что в калькулировании участвуют все расходы, включая и постоянные. Таким образом, между продуктами А и Б помимо общепроизводственных будут распределяться и общехозяйственные расходы. База распределения — прямая заработная плата, пропорция распределения, как и прежде, составляет 1 2. Тогда на продукцию А будет отнесено 40 руб. общехозяйственных расходов, на продукцию Б — 80 руб. Дебетовый оборот по счету 20-А с учетом прямых и общепроизводственных расходов составит 170 руб. из них половина — стоимость готовой продукции, а половина остается в незавершенном производстве. Следовательно, 10 ед. готовой продукции А оценивается в 85 руб., т.е. себестоимость единицы — 8,5 руб. [c.169]

Выявление и распределение прямых затрат. [c.320]

РФ, определяющих порядок распределения прямых в смысле главы 25 НК РФ расходов на остатки НЗП, готовой продукции, отгруженной, но нереализованной продукции оставляет возможность налогоплательщику применять аналогичные способы, определяемые бухгалтерским законодательством. [c.112]

Коэффициент К, (фактическая ставка распределения ОПР) калькулируется как частное фактической величины ОПР (дебетовый оборот по счету 25 в разрезе отдельных статей) к фактической величине соответствующей базы распределения (прямых затрат в себестоимости выпуска), которая рассчитывается как фактическая суммарная трудоемкость (материалоемкость, себестоимость и т.д.) выпуска всех видов продукции (в зависимости от того, какие статьи прямых затрат выбираются в качестве показателя для базы распределения). Соответствующая учетная информация снимается с дебетового оборота по счету 40. [c.166]

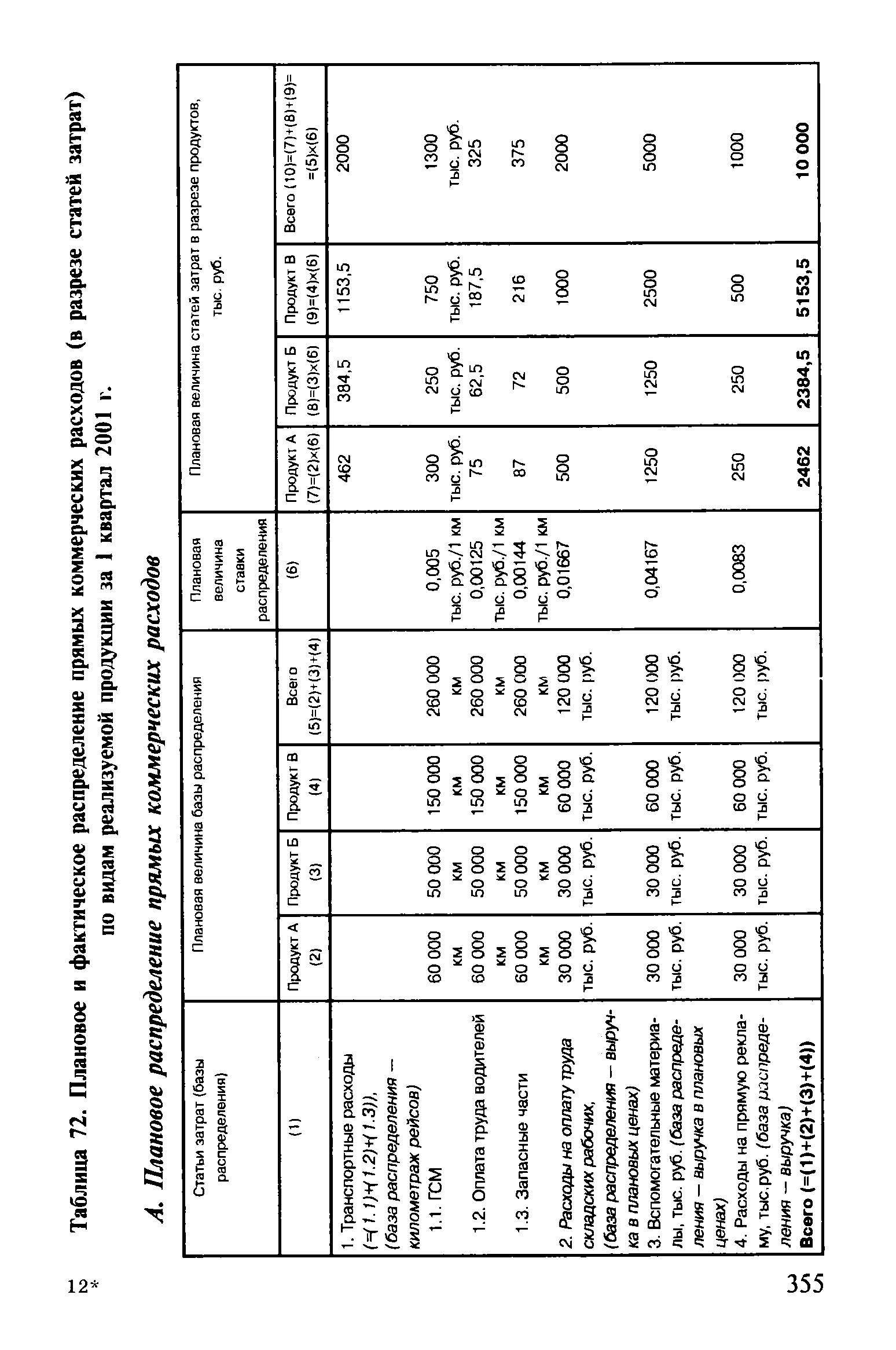

Для прямых сбытовых расходов — путем расчета удельных затрат на единицу базы распределения. Так, для транспортных расходов перед началом периода устанавливаются нормативы отдельных статей прямых затрат (ГСМ, оплата труда водителей, запасные части, шины и пр.) в расчете на 1 км (или 1 час) рейса. Таким образом, установление плановых ставок (нормативов) начисления и распределения прямых сбытовых расходов, как правило, не зависит от плановой величины объемов отгрузки и определяется технологическими моментами (обоснованным уровнем затрат на единицу рабочего времени). [c.208]

Вариант 1. Базой распределения прямых коммерческих расходов на предприятии является стоимостной объем реализации (выручка от продаж отдельных видов продукции). [c.347]

Вариант 2. Базой распределения прямых коммерческих расходов на предприятии является условный стоимостной объем реализации (выручка от продаж отдельных видов продукции по плановым отпускным ценам). [c.348]

Вариант 3. Базой распределения прямых коммерческих расходов на предприятии является физический объем продаж (при сопоставимости натуральных измерений отдельных продуктов). [c.350]

| Таблица 72. Плановое и фактическое распределение прямых коммерческих расходов (в разрезе статей затрат) |  |

Существует три вида каналов распределения прямые, косвенные и смешанные. Прямой канал обеспечивает перемещение товара от производителя к покупателю без посредника. Контроль канала полностью обеспечивается предприятием-производителем. Косвенный канал включает посредника. Товар перемещается в таком канале от изготовителя к посреднику, а затем — от него к покупателю. Предприятие-изготовитель отказывается от определенной доли контроля за сбытом своей продукции, получая взамен возможность сокращения затрат и хлопот по организации сбыта непосредственно покупателю. Выигрыш тем больше, чем больший рынок охватывает посредник. Смешанные каналы включают элементы прямого и косвенного каналов. Косвенные и смешанные каналы распределения характеризуются количеством составляющих их уровней цепочки посредников, перемещающих товар с передачей права собственности на него в направлении потребителя. Примеры различных видов каналов применительно к сбыту товаров широкого потребления и производственного назначения приведены на рис. 9.4 и 9.5. [c.251]

На выбор канала влияет также расположение и географическая концентрация потребителей. Чем более сконцентрированной и сгруппированной оказывается клиентская база, тем легче осуществить прямое распределение. Прямое распределение превалирует также в том случае, когда число покупателей невелико и они покупают большие количества товара. Большое количество мелких покупателей может означать, что использование посредников оказывается единственным экономически выгодным способом охватить их (отсюда — возникновение супермаркетов). [c.444]

Около половины крупных компаний строят трансфертные цены на издержках, но ведь существуют несколько определений этого показателя. Одни фирмы используют лишь переменные затраты, другие — полные, третьи суммируют полные издержки и прирост прибыли производства. Если трансфертная цена является разновидностью издержек, трансфертное ценообразование становится практически идентичным процессу распределения прямых затрат. Издержки аккумулируются в одном подразделении и затем передаются другому. [c.108]

При бурении скважин на суше и глубоководном шельфе в одном и том же районе для распределения прямых затрат требуются определенные основания. Естественно, бурящиеся скважины должны вызвать большие издержки, нежели уже эксплуатируемые, а подводные бурящиеся и эксплуатируемые скважины должны привлечь большую долю издержек, чем скважины на суше. [c.116]

Формирование оптимальной страховой защиты проводится следующим образом. Предприятие на основании имеющейся статистики строит функцию распределения прямых и косвенных ущербов за определенный период времени. Далее оно определяет несколько уровней резервного фонда, предназначенного для компенсации ущербов от неблагоприятных событий, а также соответствующие им ущербы от самострахования. Предложения по страхованию избыточной части ущерба рассылаются по страховым компаниям. На основании полученных ответов определяется оптимальный вариант соотношения страховой за-, щиты и размера резервного фонда, которому соответствует минимальная сумма потерь от самострахования и стоимости полиса. [c.145]

Основная заработная плата производственных рабочих определяется по первичным документам и включается в себестоимость соответствующих видов (однородных групп) продукции на основе ведомости ее распределения прямым путем. Дополнительная заработная плата рабочих между отдельными видами продукции распределяется пропорционально основной заработной плате производственных рабочих, отнесенной на эту продукцию. Отчисления на социальное страхование включаются в себестоимость отдельных видов и всей продукции по кормам от суммы основной и дополнительной заработной платы производственных рабочих. [c.176]

При распределении прямых затрат на производство создается сводный массив УЗ-57 по учету затрат на производство. [c.244]

Распределение прямых затрат предприятия между центрами ответственности можно осуществлять при помощи специальной шахматной ведомости, по строкам и столбцам которой откладываются виды затрат и центры ответствен- [c.126]

Расчеты по начислению платежей в бюджет и внебюджетные фонды Синтетические счета 20—39, 43, 44 Выявление и распределение прямых затрат [c.181]

При проверке ведения учета по выявлению и распределению прямых затрат аудитор анализирует данные, содержащиеся в ведомостях распределения и расчетах, к которым относятся ведомости распределения начисленной заработной платы по счетам и шифрам затрат ведомости распределения расхода материалов по направлениям производственных затрат расчет износа основных средств расчет износа нематериальных активов расчет износа МБП сводные данные по расчетам с поставщиками и подрядчиками листки-расшифровки и другие регистры распределения расходов по направлениям затрат. [c.249]

Распределение косвенной стоимости основных производственных фондов в производственных цехах осуществляется аналогично распределению прямой ее стоимости. [c.504]

Распределение полной стоимости основных производственных фондов производственных цехов осуществляется аналогично распределению прямой стоимости. [c.504]

Виды каналов Различают три вида каналов распределения прямые, косвен- [c.455]

Распределение Прямое Через дистрибьюторов Массовое [c.208]

Распределение прямых затрат на отдельные виды продукции [c.388]

Распределение прямых затрат особой сложности не представляет. Такие затраты по установленным нормативам непосредственно начисляются на отдельные виды продукции. [c.388]

Проблема учета затрат в составе себестоимости в целом решается в рамках бухгалтерского учета согласно принципам оценки по себестоимости и соответствия. Затраты относятся на себестоимость продукции, если имеет место предполагаемая взаимосвязь между этими затратами и будущими доходами. Однако такое распределение затрат, по существу, является произвольным и зависимым от метода распределения, а им могут быть методы распределения прямых и полных затрат. [c.363]

Как известно, плотность распределения — это число единиц совокупности, приходящееся на единицу ширины интервала. При равных интервалах плотность распределения прямо пропорциональна частотам или частостям, которые и используются для построения прямоугольников. При неравных интервалах гистограмма строится только по плотности распределения. [c.57]

Налогоплательщики, осуществляющие производственную деятельность, могут самостоятельно определить порядок распределения прямых расходов на незавершенное производство (НЗП) и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненных работ, оказанных услуг), также закрепив это в учетной политике для целей налогообложения. [c.582]

Примером канала нулевого уровня являются прямые поставки мазута НПЗ тепловым электрическим станциям. Одноуровневый канал распределения - прямые поставки нефтепродуктов на автозаправочные станции, принадлежащие НПЗ. Двухуровневый канал распределения -поставки нефтепродуктов региональным оптовым покупателям (например, ОАО "Башкирнефтепродукт"), имеющим собственную сеть автозаправочных станций. Многоуровневый канал распределения связан с рядом последовательных поставок нефтепродуктов оптовым покупателям. [c.389]

При составлении машинограммы свода затрат по каждой статье расходов, виду работ, объекту и строительно-монтажной организации используют итоговые перфокарты, полученные при распределении прямых и накладных расходов. [c.385]

Однако лишь некоторые из развивающихся стран заявили о себе как экспортеры промышленной продукции. Речь идет об уже упомянутых выше государствах Азии, Латинской Америки и Южной Европы. В 1974 г. шесть из них обеспечивали около 70% всего экспорта одежды, обуви, электрической и электронной техники, металлов и транспортных средств из развивающихся стран55. Их успех был во многом обязан экономической политике правительств этих государств, стремившихся стимулировать экспорт, а не замещение импорта национальным производством. Передача технологий и помощь в развитии также сыграли свою роль. Существенным был вклад и Мирового банка, а также ЮНКТАД. Стоит отметить и деятельность частного промышленного сектора, а также ТНК. Последние уходили от высоких издержек производства в собственных странах, инвестируя средства в экономику новых индустриальных стран. Таким образом, они одним разом извлекали прибыль из низкого уровня заработной платы, сокращения транспортных издержек, систем коммуникаций, а также налоговых льгот, которые им предоставляли правительства тех стран, где размещалось производство. "Третичный сектор" извлек немалые выгоды из этих географических подвижек в распределении прямых инвестиций. С начала 70-х годов отчетливо растущий спрос на финансовые услуги, ноу-хау в промышленности и транспорте. Именно с начала 70-х годов доля услуг в совокупной мировой торговле увеличилась56. [c.169]

Ещё ббльшая конкретизация перевозок в пределах дороги может быть дана при распределении прямого сообщения по входным и выходным пунктам дороги. Такая группировка перевозок дана в табл. 15 [c.446]

В ряде отраслей с.-х. произ-ва наряду с основной производится сопряжённая и побочная продукция. Для распределения прямых и косвенных затрат на каждый вид продукции используют коэффициенты затрат труда, приходящихся на осн., сопряжённую и побочную продукцию. Так, в зерновом х-ве СССР затраты на 1 ц продукции распределяются по след, коэффициентам зерно — 1,0, солома — 0,08, в льноводстве — семена льна —1,0, льносоломка —0,25, и т. д. [c.542]

У продавцов на бизнес-рынках может быть очень разнообразная база клиентов. Например, для производителей персональных компьютеров, таких как OMPAQ, IBM и I L, организации-потребители могут варьироваться от небольших фирм, состоящих из одного человека, до крупных клиентов, которые могут размещать заказы на поставку и обслуживание тысяч ПК. Такие разнообразные покупатели совершают покупки через разнообразные каналы распределения прямые продажи от компании, специализированные магазины, отправляя заказы по почте и обращаясь к различным розничным торговцам широкого профиля. Покупатели могут различаться по своей покупательской компетенции, закупочной стратегии, приверженности поставщику и потенциальной прибыльности. Для того чтобы добиться успеха, продавец на бизнес-рынке должен ответить на два ключевых вопроса [c.823]

Настоящим санкшюниоуется шмкоашениеДинансиоов ания работ, указанных в нижеследующем списке Номер кода распределения прямых затрат [c.227]