В процессе, анализа необходимо установить количественное влияние различных факторов на уровень рентабельности, в том числе влияние изменения размера фактической прибыли (но сравнению с планом или прошлым периодом), а также влияние изменении стоимости производственных фондов. Методику анализа рентабельности предприятия можно проиллюстрировать данными табл. 4.14. [c.268]

В трех последних главах мы сосредоточили внимание на рыночном спросе — предпочтениях и поведении потребителей. Обратимся теперь к предложению и рассмотрим поведение производителей. Мы увидим, как фирмы могут эффективно организовать производство и как изменяются издержки производства по мере изменения стоимости факторов производства и выпускаемой продукции. Мы также увидим, что имеются аналогии между оптимальными решениями, используемыми фирмами и потребителями, — изучение поведения потребителя поможет нам понять поведение производителя. [c.157]

Отчет о движении уставного фонда (форма № 3). В этом отчете приводятся данные о всех изменениях стоимости основных и оборотных средств, составляющих уставный фонд предприятия. Отчет о движении уставного фонда состоит из двух частей, одна из которых характеризует увеличение уставного фонда, а вторая —его уменьшение. А так как на величину уставного фонда влияют стоимость основных и оборотных средств, то каждая из двух частей подразделяется на увеличение основных и отдельно оборотных средств и уменьшение основных и отдельно оборотных средств. В сокращенном виде форма № 3 приведена в табл. Х.2. [c.321]

Затраты, подлежащие распределению на 1 м, равны частному от деления общей суммы затрат на глубину скважины. Себестоимость 1 м проходки за каждый месяц определяли путем деления затрат на строительство скважины за месяц без затрат первой и второй групп на проходку за месяц плюс отнесенные на 1 м проходки затраты, подлежащие распределению. Этот метод [32] показывает изменение стоимости 1 м проходки с увеличением глубины, но не учитывает влияния затрат по авариям, организационным простоям и накладным расходам на себестоимость 1 м проходки. [c.47]

Изменение стоимости метчиков за счет добавочных операций найдет отражение в капиталовложениях в комплект данных метчиков по варианту и затратах но инструменту в себестоимости нарезания резьбы. Если при этом по базовому варианту будет повышенный износ метчиков (малая их стойкость), то это также найдет отражение в определяемой по данному варианту себестоимости операции нарезания резьбы. [c.24]

Второй фактор, или изменение стоимости оборудования, будет влиять на указанное отклонение величиной, рассчитываемой по формуле [c.138]

При анализе следует выявить причины, повлиявшие на изменение стоимости одного ремонта. С этой целью следует рассмотреть калькуляцию затрат на ремонты в обычном порядке. В нашем примере экономия затрат на подземный ремонт обусловлена сокращением расходов по статьям эксплуатация подъемников , материалы , текущий ремонт оборудования . По другим статьям допущен перерасход. Методика анализа расходов по таким статьям, как материалы , заработная плата , амортизация и др., рассмотрена ранее. [c.146]

Необходимо также определить влияние стоимости перекачки и хранения сырья и продукции, т. е. влияние на себестоимость изменения стоимости услуг товарно-сырьевого цеха. Оно определяется как произведение разности цены перекачки 1 т сырья в сравниваемых периодах (Z/m-P 1—//шч>о) на фактический объем переработанного сырья О, [c.161]

Алгебраическая сумма экономии или перерасхода по технологическим установкам и смешению дает представление об изменении себестоимости валового оборота на предприятии. Валовой оборот включает повторный счет, а именно экономию в результате изменения стоимости потребленных полуфабрикатов. Поэтому сумма экономии за счет изменения цены (себестоимости) собственного сырья (полуфабрикатов) должна быть исключена. [c.163]

Фондоотдача показывает, какое количество продукции получается с единицы основных фондов. Чем больше продукции приходится на каждый рубль стоимости основных фондов, тем эффективнее они используются. В величине фондоотдачи отражаются рост выпуска продукции, улучшение ее качества, изменение стоимости основных фондов. [c.180]

В качестве единого объективного изменения стоимости капитала в сложившихся российских условиях должна выступать ставка рефинансирования центрального банка России.- Исходной гипотезой ежемесячной инфляции при определении реальных ставок должны стать ставки Центробанка в пересчете на месяц. [c.104]

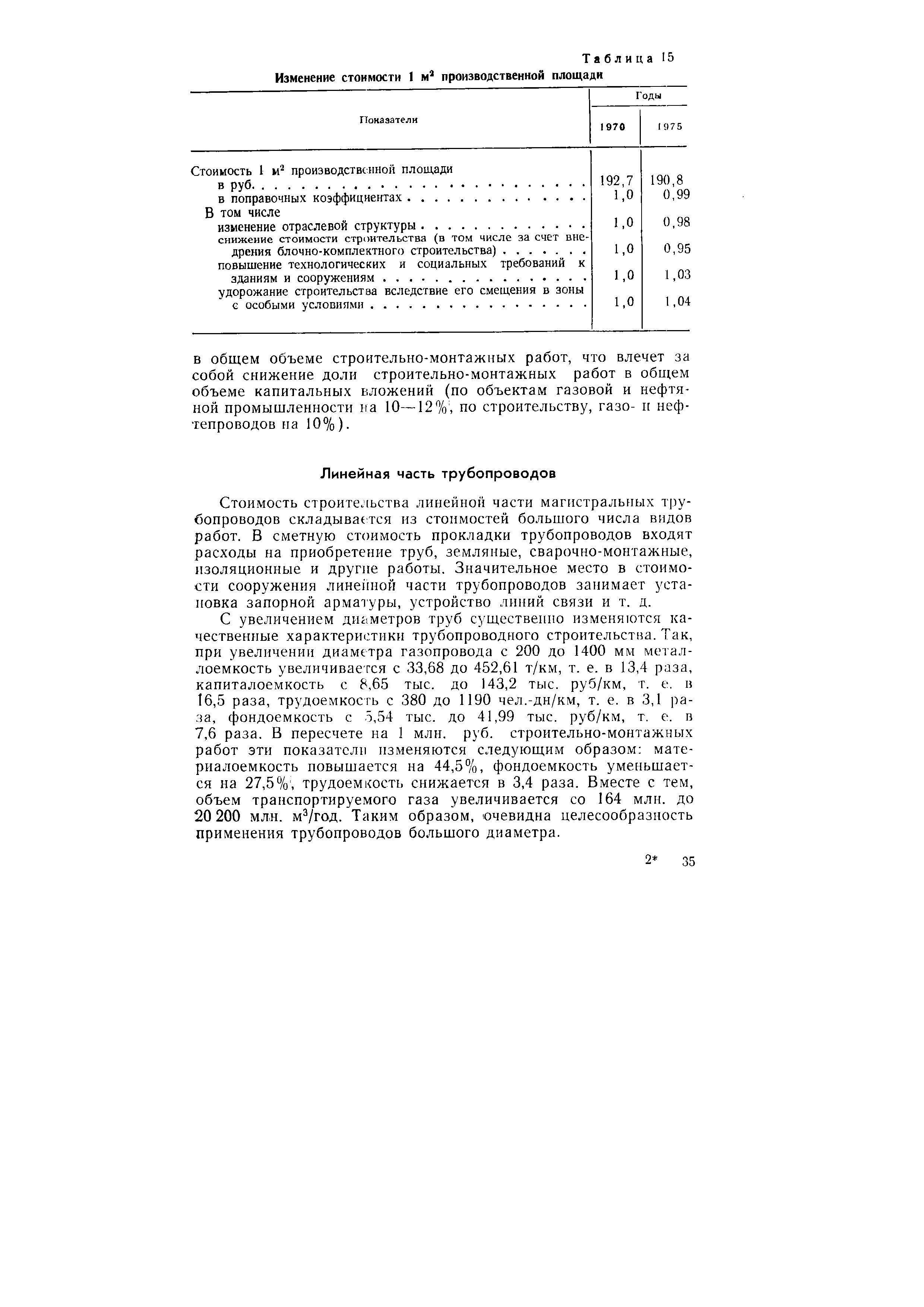

| Таблица 15 Изменение стоимости 1 ма производственной площади |  |

Изменение стоимости строительства магистральных трубопроводов определяется следующими основными затратами и видами строительно-монтажных работ. [c.37]

Изменение стоимости или наличия компонентов производства (рабочей силы, сырья, материалов, энергии, транспорта, связи, оборудования и т.п.). [c.124]

I)статьи актива баланса базового периода умножаются на процент от продаж. Тем самым определяется изменение стоимости имущества предприятия в планируемом периоде [c.160]

Карта содержит основные данные, характеризующие объект на определенный момент времени,, его стоимость, местонахождение, движение. В ней предусмотрена информация для определения суммы амортизационных отчислений, сведения о ремонте. Данные о первоначальной стоимости основных средств в карте показываются в разрезе слагаемых этой стоимости, что весьма важно в случаях безвозмездной передачи и реализации объекта. С другой стороны, информация в виде слагаемых первоначальной стоимости основных средств предупреждает искажение оценки их, Исключает повторное включение нефтебазовых расходов по транспортировке и установке объектов. В карте фиксируется в графе Стоимость изменение стоимости объекта при реконструкции, переоценке. [c.79]

Изменение стоимости основных фондов связано с возникновением затрат на устранение различного рода недоделок. [c.104]

Влияние изменения стоимости нормируемых оборотных средств на изменение уровня общей рентабельности (Д / 0б) определяется по выражению [c.127]

Величину Яд можно находить и на основе рассмотрения изменения стоимости суток (часа) механического бурения Змб и спуско-подъемных операций Зсп, происходящее в связи с ростом глубин бурения. [c.77]

Изменение стоимости оборудования 013 [c.41]

Курсовой (валютный), инфляционный рост цен (изменение стоимости финансовых и материальных ресурсов при выполнении проекта) Возникновение не предусмотренных затрат на проект, не обеспеченных ресурсами [c.39]

IRR не позволяет учесть изменения стоимости капитала (т.е. ставки дисконтирования) в течение жизни проекта. Если стоимость капитала в период реализации проекта колеблется, это означает, что IRR придется сравнивать более чем с одной прогнозируемой нормой прибыли. Например [c.464]

По критерию IRR, проект представляется приемлемым в годы 1—5, но неприемлемым в годы 6—10. Приемлем ли он в целом Ответ на этот вопрос можно получить с помощью критерия NPV. Если стоимость капитала меняется, потребуется только применить в расчетах соответствующие коэффициенты дисконтирования. А изменение стоимости капитала в течение времени вполне вероятно, если ожидается изменение определяющих его факторов (см. следующую главу). [c.464]

Поскольку критерии NPV и IRR рассчитываются путем дисконтирования будущих денежных потоков, они более предпочтительны для оценки целесообразности инвестиций, чем расчетная норма прибыли, в которой используются недисконтированные будущие денежные потоки. Критерий IRR по сравнению с NPV имеет следующие недостатки его расчет обычно неточен не учитывает возможное изменение стоимости капитала в течение срока жизни проекта в зависимости от графика движения денежных потоков проекты могут иметь один или несколько IRR или не иметь IRR вообще не отражает ни величины инвестиций, ни изменения благосостояния фирмы в связи с принятием или непринятием проекта, поэтому его нельзя применять для сопоставления целесообразности конкурирующих проектов. [c.877]

Речь идет об изменении стоимости денег во времени. Рассмотрим конкретную ситуацию. [c.273]

Изменение стоимости любой недвижимости, включая общественные здания, зависит от целого ряда факторов, которые проявляются на различных стадиях процесса оценки. Факторы, воздействующие на стоимость недвижимости, могут быть отнесены к трем различным иерархическим уровням [99]. [c.234]

Рекомендации для ценообразования в условиях монополистической конкуренции будут такими же, что и для монополии установить цену, переменные издержки будут равны цене. На рис. 12.1 представлен график общего объема реализации и валовых издержек. Кривая спроса показывает уменьшающиеся объемы, которые можно продать по увеличивающимся ценам. Величины на кривой спроса также равнозначны общим объемам реализации, поделенным на общее число единиц изделия, которые можно продать на каждом уровне установленной цены. Кривая предельной выручки показывает изменение стоимости в ценах текущего года в совокупном доходе, как результат реализации каждой дополнительной единицы продукта. [c.330]

Прежде чем решиться на организацию сбыта за рубежом, фирме необходимо многое узнать. Ей надо досконально разобраться в особенностях международной маркетинговой среды. После второй мировой войны среда эта претерпела огромные изменения. Появились и новые возможности, и новые проблемы. Среди наиболее значительных перемен 1) интернационализация мировой экономики, находящая свое выражение в стремительном росте международной торговли и капиталовложений за рубежом 2) постепенная утрата доминирующего положения США и связанные с этим проблемы пассивного торгового баланса и изменения стоимости доллара на мировом рынке 3) рост экономической мощи Японии на мировом рынке 4) становление международной финансовой системы, обеспечивающей более свободную конвертируемость валют 5) сдвиг мировых доходов после 1973 г. в пользу компаний-производителей нефти 6) рост числа торговых барьеров, воздвигаемых для защиты внутренних рынков от иностранной конкуренции, и 7) постепенное открытие новых крупных рынков, таких, как рынки КНР, СССР и арабских стран4. [c.613]

На первом этапе (определение спроса в отрасли) принимается в расчет, что уровень выпуска продукции, производимой фирмой, и цена товара изменяются по мере изменения стоимости факторов производства. Легче всего определить рыночный спрос, когда имеется один-единственный производитель продукта. Тогда кривая предельной доходности является кривой спроса в отрасли на факторы производства. Однако когда на рынке действует много фирм, анализ более сложен из-за возможного взаимодействия фирм. Чтобы проиллюстрировать эту проблему, рассмотрим спрос на труд, когда рынки готовой продукции являются совершенно конкурентными. В этом случае предельная доходность труда равна произведению цены товара и предельной продуктивности труда (см. уравнение 13.2), что иллюстрируется кривой MRPi, на рис. 13.5. [c.370]

Изменение чистой продукции вследствие изменения стоимости сырья и основных материалов ДЧПС рассчитывают по данным [c.65]

В связи с особенностями обращения основных фондов, характером их участия в производственном процессе и изменением стоимости их воспроизводства различают оценку фондов в зависимости от времени (первоначаль-Д ная стоимость и/ восстановительная стоимость) и от состояния фондов (полная стоимость иДстоимость за вычетом износа). Стоимость основных производственных фондов на конец планируемого периода определяется исходя из их состояния на начало этого периода, их увеличения в течение планируемого периода за счет ввода в действие основных фондов и уменьшения в результате выбытия за ветхостью и износом Оценка основных фондов по полной первоначальной стоимости показывает фактическую стоимость их сооружения или приобретения с учетом расходов на доставку, монтаж и установку. ООценка основных фондов по восстановительной стоимости определяет стоимость их воспроизводства в данный момент, т. е. применительно к уровню цен данного года. рОценка по первоначальной (пли восстановительной) стоимости за вычетом износа (остаточная стоимость) [c.275]

Если внедрение новой техники и технологии приводит к изменению стоимости основных фондов, численности работников, расхода материалов, энергии и др., то изменение затрат, обусловленное этим, происходит по тем статьям расходов, которые отражают затраты тех цехов и планово-учётных подразделений, которых коснулись эти изменения. Так, например, изменение амортизационных отчислений от внедрения новых типов УЗЦН отражается на статье "Расходы по содержанию и эксплуатации оборудования", так кеч УЭЦН закреплены за цехом ГГРЦЗиЭ, затраты которого отражаются на данной статье. [c.5]

Во ВНИИСТ проведены расчеты по определению изменения стоимости строительства магистральных трубопроводов из труб диаметров 500, 700, 1000, 1200, 1400 мм в результате внедрения прогрессивных решений (табл. 16). В ближайшей перспективе снижение стоимости строительства ориентировочно составит при диаметре труб 500 мм — на 20%, 700 мм — на 8%, 1000 мм —на 12%, 1200 мм — на 12%, 1400 мм — на 13%. [c.36]

При переоценке основных средств (на 1 января 1999 г.) индексным методом, числящаяся в бухгалтерском учете сумма износа основных средств (включая объекты, по которым полностью начислен износ), подлежит умножению на соответствующие индексы изменения стоимости основных средств при их пересмете в восстановительную (по состоянию на 1 января 1999 г.). [c.56]

Модель 2 — модель формирования Д/7Д (табл. 8). Изменен стоимости скважин вследствие внедрения новой буровой техни должно обеспечить снижение себестоимости 1 т нефти, следо тельно, и рост прибыли нефтедобывающего предприятия от реализации. Дополнительная прибыль, возникающая за сч этого фактора, будет формироваться как в процессе разбурив ния месторождения, так и в остальной период его разработ Как и в предыдущем случае будут иметь место два вариан различающиеся объемами и характером внедрения новой бу] вой техники. [c.68]