Двойные окна могут быть моделями разворота на вершине и в основании. (Отметим, что двойное окно на графике каги отличается от окна на свечных графиках). Как ясно из рис. 8.12А, основание двойное окно образуется если [c.241]

Основания двойное окно [c.242]

На рис. 8.13 показаны три этапа идентификации основания двойное окно . Сначала мы видим низкую талию (W1). Дальше сравниваем талию (W1) со следующим плечом или группой плеч. На данном графике цифрами 1-5 отмечены плечи, сформировавшиеся в феврале-мар- [c.242]

Основание двойное окно Вершина двойное окно [c.264]

Основание двойное окно строится, когда рынок образует левую талию (показана как WT), которая выше следующего плеча (S ), а следующая талия (W2) также выше плеча S. Вершина двойное окно образуется, когда во время восходящей тенденции левое плечо (St) находится ниже следующей талии (Wj), а следующее плечо (S2) также ниже талии Wr [c.265]

Организация времени с рейтинговой системой AB , 276-278 Основания двойные, 93 Осцилляторы, 51, 100, 146, 151 Относительной силы индекс (RSI), 51, 151 Паевые фонды, 25 Параболическая система, 191-192 Первые шаги [c.331]

Основание двойной колонны КО-1 [c.52]

Ценовые модели встречаются как на краткосрочных, так и на долгосрочных графиках. Способы интерпретации в том и другом случае практически не отличаются. На долгосрочных графиках очень хорошо видны двойные вершины и основания. Двойная вершина образуется, когда ценам не удается преодолеть уровень предыдущего пика сопротивления, и они поворачивают вниз, пересекая уровень последнего промежуточного спада. Двойное основание является зеркальным отображением двойной вершины. Примеры модели двойная вершина, регистрирующей перелом основной восходящей тенденции, показаны на графиках рынков кукурузы и меди (рис. 8.5 [c.236]

Работая с графиком индикатора тенденции, аналитик заметит, что этот график колебаний создает некоторые общие, легко распознаваемые графические модели. Одна из таких моделей - формация двойного основания. Покупка на двойном основании чаще всего бывает очень надежной, потому, что защитная остановка, размещенная под двойным дном, довольно редко активизируется. Обычно это происходит, когда двойное основание было сформировано на экстремально низком уровне. Или же эта формация возникла в результате движения вниз, которое происходило в течение длительного периода с точки зрения цены и времени. Одинаково стоящие основания вовсе не обязательное условие для формирования двойного основания второе основание может быть слегка выше первого. Изучив случаи образования двойного основания на каждом графике индикатора тенденции в исторической ретроспективе, чартист сможет определить точную величину допустимой ценовой разницы между каждым из этих оснований. Двойное основание, в котором второе дно немного выше первого дна, известно как вторичное верхнее основание, и оно часто означает высокую вероятность выхода торговли в верхнюю область рынка (рис. 7.1 -7.3). Такова наиболее общая модель, возникающая перед началом больше- [c.109]

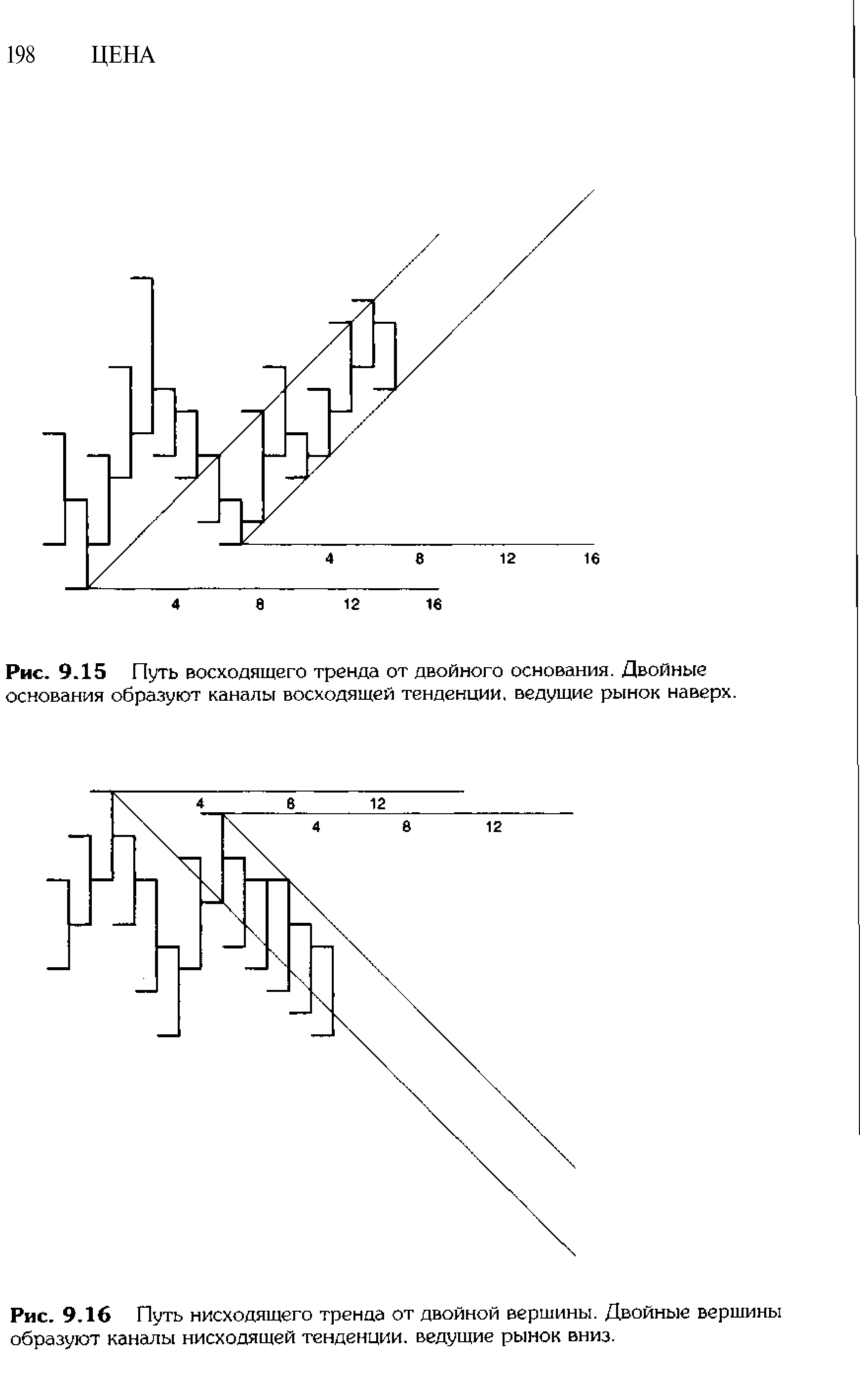

| Рис. 9.15 Путь восходящего тренда от двойного основания. Двойные основания образуют каналы восходящей тенденции, ведущие рынок наверх. |  |

В числе сложных задач, справляться с которыми помогает интеллектуальный анализ данных, — прогнозирование вероятности покупки клиентом определенного товара на основании его возраста, пола, демографических характеристик и других признаков выделение групп клиентов, характеризующихся сходным поведением при просмотре информации в сети выявление предпочтений конкретного клиента с целью предоставления ему индивидуализированного обслуживания определение времени суток и дней недели, когда наиболее часто посещаются те или иные страницы или наиболее часто поступают обращения по телефону идентификация товаров, которые часто приобретаются вместе. Последнее очень ценно для выявления закономерностей покупательского поведения, однако известен случай, когда найденная корреляция между двумя кодами счетов за одну и ту же лечебную процедуру позволила австралийской компании, специализирующейся на медицинских услугах, вскрыть мошенничество с двойным выставлением счетов на общую сумму более 10 млн долларов. [c.235]

Система образования имеет как бы двойную временную направленность и в прошлое, и в будущее. Говорят не без оснований, что знания и опыт прошлого должны быть трансформированы системой образования в способность человека и человечества к поиску новых знаний, в способность увеличивать возможности человека удовлетворять свои и чужие нужды и оправдывать желания. [c.85]

Вместо единого рынка золота сложились двойной рынок (1968—1973 гг.) и двойная цена металла. На официальном рынке осуществлялись операции с золотом центральных банков по заниженной официальной цене для поддержания видимости стабильности доллара. Тем самым межгосударственная торговля золотом была искусственно изолирована от частных золотых рынков, где цена колеблется в зависимости от спроса и предложения. С прекращением обмена долларов на золото с августа 1971 г. операции на официальном рынке практически приостановились. В ноябре 1973 г. в условиях переплетения валютного и энергетического кризисов были отменены двойной рынок и двойная цена золота в соответствии с решением центральных банков Великобритании, Бельгии, Италии, Нидерландов, США, ФРГ, Швейцарии. Провал эксперимента с двойной ценой золота обнажил искусственный характер основанных на официальной цене фиксированных золотых паритетов, что привело к их отмене в 1976—1978 гг. [c.398]

Каждая из договаривающихся сторон оставляет за собой право определять отрасли и сферы деятельности, в которых исключается или ограничивается деятельность иностранных инвесторов. Режим наиболее благоприятствуемой нации не распространяется на преимущества, которые договаривающаяся сторона предоставляет или предоставит в будущем в связи с участием в зоне свободной торговли, таможенном или экономическом союзе, а также в связи с соглашением об устранении двойного налогообложения или на основании других договоренностей по вопросам налогообложения. [c.223]

Несвоевременный возврат средств федерального бюджета, предоставленных на возвратной основе, служит основанием для частичного или полного отказа от всех форм государственной финансовой поддержки, в том числе предоставления отсрочек налоговых платежей. За нецелевое использование средств федерального бюджета, предоставленных на безвозмездной и возвратной основе, с предприятий взимают штраф в размере двойной учетной ставки Центрального банка России. Просрочка уплаты процентов за пользование бюджетными средствами, предоставленными на возвратной основе, влечет за собой также взимание пени в размере 1/300 действующей учетной ставки ЦБ РФ за каждый день просрочки. [c.228]

Итак, мы классифицируем все теории двойной записи по двум основаниям по формальному признаку (теории одного и двух рядов счетов) и по содержанию (юридические, экономические и все остальные, которые выводят двойную запись из каких-то особенных обстоятельств и которые мы условно назовем философскими). В результате мы получим шесть групп теорий двойной записи и приведем авторов, которые первыми описали каждую из них (табл. 7. 1). [c.250]

Ведомость (шахматная) ф. № В-9. Учет хозяйственных операций, основанный на использовании регистров бухгалтерского учета имущества малого предприятия, завершается по истечении месяца подсчетом итогов по оборотам в применяемых ведомостях (с В-1 по В-8 включительно) и обязательным переносом их в ведомость № В-9. Она является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Ведомость № В-9 получила название шахматной, потому что один оборот (в одной клетке) одновременно отражает корреспонденцию двух счетов одного по дебету, другого по кредиту, т.е. используется двойная запись. Ведомость № В-9 открывается на каждый месяц и служит для записей данных по дебету и кредиту каждого счета в отдельности. В ней по вертикали располагаются счета в порядке их возрастания, а по горизонтали — в порядке возрастающих номеров ведомостей. В процессе заполнения ведомости № В-9 из ведомостей текущего учета переносятся обороты по кредиту одного счета в дебет корреспондирующих счетов. В верхнем горизонтальному ряду (с кредита) находится нужный счет и сверху вниз (в порядке возрастания счетов) разносятся обороты, т.е. сумма. Если сумма равна обороту по кредиту счета в ведомости текущего учета, значит оборот разнесен правильно, если не сходится, нужно искать ошибку. Такой порядок используется по всей ведомости и счетам. После разноски всех оборотов по кредиту и сверки их с ведомостями текущего учета подсчитываются обороты по дебету счетов и их сумма. Сумма оборотов по дебету счетов должна быть равна сумме оборотов по кредиту счетов. На основании шахматной ведомости составляются оборотная ведомость, бухгалтерский баланс и отчетность (рис. 8.4). [c.214]

Технически балансовый метод реализуется благодаря применению принятого в бухгалтерском учете принципа двойной записи. Этот принцип основан на том, что большинство операций предполагает участие двух институциональных единиц. Операция должна отражаться дважды в счетах каждого участвующего в сделке субъекта с одной стороны, как ресурс, а с другой — как его использование 1 Например, производство продукции отражается как прирост ресурсов в счетах ее производителя, а затем эта же величина должна быть отражена как конечное потребление, накопление или экспорт, т.е. в графах использования ресурсов соответствующих институциональных единиц. Итог по операциям, отражаемым как ресурсы, и итог по операциям, отражаемым как использование, должны быть равны, что позволяет проверять согласованность счетов. [c.526]

При планировании нельзя идти последовательно шаг за шагом, необходимо постоянно осуществлять обратную связь между отдельными планами. Таким образом, планирование - это не последовательный, а синхронный процесс. В связи с этим особенно важной в процессе планирования становится организация сотрудничества, обеспечивающая быстрый обмен соответствующей информацией. Это означает, что для планирования нужна работа в команде, тем более потому, что до сих пор не удалось изобрести такую систему планирования, при которой частные планы согласовывались бы автоматически или цепочки плановых цифр возникали механически, как это происходит при двойной записи в бухгалтерии. Поскольку при планировании речь идет не только о формировании количественных показателей, но и о постановке целей, разработке стратегий и мероприятий, наверно, в принципе, невозможно создать систему планирования, так же надежно согласовывающую различную информацию, как это делает бухгалтерия на основании плана счетов. [c.197]

Q Ведение бухгалтерского учета на основе принципов двойной записи. Q Взаимосвязь данных аналитического и синтетического учета. Q Сплошное отражение автоматизированным способом хозяйственных операций на основании первичных учетных документов. [c.83]

Слова дебет и кредит являются просто бухгалтерскими терминами для обозначения правой и левой частей счета. Такое название сторон счета сложилось исторически [Никитины — стр. 80]. Существует несколько теорий, объясняющих систему двойной записи, которая обусловливает применение в бухгалтерском учете дебета и кредита, но нет единой концепции, которая устроила бы все научные направления. Не без основания считается, что одновременное существование нескольких научных теорий свидетельствует о том, что все эти научные теории неверны. По всей видимости, разработка синтетической теории двойной записи, которая бы устроила и примирила все научные школы, еще впереди. [c.123]

Принципы компьютерной обработки данных не препятствуют одновременно оценивать объекты по множеству оснований, зато этому препятствует система двойной записи. Любая переоценка объекта приводит к появлению разницы, которая, в соответствии с принципами этой системы, должна быть отражена на отдельном счете (либо погашена за счет другого счета). [c.367]

Фелькнер И. Основания двойной бухгалтерии с приложением к сельскому хозяйству. — Киев, 1877. [c.373]

Бухгалтерский учет раньше назывался балансовым, так как учетные данные обобщались в балансе. Авторство балансового учета приписывалось немецкому профессору Альберту Кальмесу, который в 1912 г. написал книгу по балансовому (двойному) учету. В действительности теория балансового учета была впервые разработана в России. Еще в 1855 г., учитывая запросы русских землевладельцев, в Москве была издана книга Д. Шилова Порядок сельского счетоводства по двойному способу . Позже русский ученый И. П. Русспан в 1889 г. в Одессе опубликовал свой труд под названием Основания двойной бухгалтерии . Затем там же вышел Краткий учебник коммерческой бухгалтерии , написанный в 1900 г. Н. С. Лунским. [c.183]

Новые финансовые инструменты возникли в 80-х годах в результате обострения конкуренции банков на мировом рынке. Чтобы привлечь клиентуру и увеличить свои прибыли, участники мирового кредитно-финансового рынка — банки, фондовые биржи, специализированные кредитно-финансовые институты — создали гибрид разных финансовых документов, в том числе долговых инструментов, ценных бумаг, гарантированных активами банков, инструментов хеджирования. К ним относятся аннулируемый форвардный валютный контракт, владелец которого может его аннулировать при наступлении срока погашения предельный форвардный валютный контракт, при наступлении срока которого обмен валют производится в установленных в контракте пределах их курсовых колебаний своп с нулевым купоном, обмениваемым на купон с плавающей процентной ставкой своп цирк в форме комбинирования валютного и процентного свопа своп-цион — сочетание свопа и опциона цилиндрический опцион — комбинированный валютный опцион продавца и покупателя перпендикулярный спрэд, основанный на использовании опционов с одинаковым сроком, но с различной ценой двойной спрэд — комбинация двух опционов колл и двух опционов пут с несколькими сроками исполнения календарный спрэд — купля-продажа опциона одних и тех же ценных бумаг с разными сроками погашения. Сформировался рынок финансовых фьючерсов, финансовых опционов и своп . Банки заключают срочные соглашения [c.388]

Постулат Э. Дегранжа — первая попытка раскрытия содержательной стороны процессов, отражаемых двойной записью. Венцом второго направления признаны постулаты И. Ф. Шера. Математические идеи Л. Пачоли, основанные на одном ряде счетов с различными видами сальдо, И. Ф. Шер наполнил формальным [c.427]

Современные учетные системы большинства стран основаны на принципе двойной записи. Изучающим современный англоамериканский учет необходимо владеть данной техникой. Тогда материал очередного параграфа главы позволит читателю понять сущность ранних систем учета, основанных на принципе двойной записи. [c.13]

Венецианским методом Л. Пачоли называет организацию учета по старой итальянской форме, основанной на применении двойной записи. Ряд авторов в дальнейшем трактовали форму как метод бухгалтерского учета. Я. Ку-беша указывал, что термин двойная запись появился в 1525 году в работе Дж. А. Тальенте [Kubesa]. [c.119]

Венецианскому методу предшествовали ранне-тосканская и генуэзская формы ведения бухгалтерского учета, также основанные на применении двойной записи [Yamey, с. 97]. Интересно проследить трансформацию принципов ведения Главной книги [c.119]

Бухгалтерский учет рассматривался как самостоятельный метод, основанный на применении двойной записи, имеющий приложение для отражения хозяйственных процессов как на отдельных предприятиях, так и выходящих за их рамки. Это отличалось от работы Б. Котрульи, считавшего, что бухгалтерский учет [c.215]

Приведенный вывод имеет только относительное значение, так как уже в начале сороковых годов XX в. Р. Стоун использовал двойную запись для исчисления макроэкономических величин, получивших название национального счетоводства. (В конце XIX в. подобные попытки предпринимали в Италии Э. Пизани, в России — И.О. Валицкий.) Появившийся почти в то же время межотраслевой баланс В. В. Леонтьева так же полностью основан на записи дебет — кредит. [c.246]

Ф. Гертц, развивая идеи Гарнье, связывал возникновение двойной бухгалтерии с появлением счета Убытков и прибылей. Именно необходимость, по его мнению, выявлять результаты каждого факта хозяйственной жизни или группы этих фактов породила технику записи дебет-кредит. Надо заметить, что по воззрениям экономистов того времени кредитовое сальдо этого счета должно быть равно дебетовому сальдо счета Кассы. Ж. Ша-рара-Руссо также считал, что только наличие счета Убытков и прибылей позволяет охарактеризовать учет, отвечающий требованиям двойной бухгалтерии. Из этого делается вывод если в системе счетов есть счет Капитала, это еще не дает основания считать ее двойной [ hararas-Rousseau, с. 134]. [c.270]

Два видных бухгалтера внесли серьезные улучшения в американскую форму. Шер предложил вместо двух колонок — дебет и кредит — для каждого счета открывать одну, при этом дебетовый оборот записывался черными, а кредитовый — красными чернилами [Шерр, с. 186]. Это удваивало информационную емкость регистра и экономило бумагу. (В варианте Дегранжа запись делалась в колонке или по дебету, или по кредиту в случае Шера — по дебету и кредиту.) Б. Пенндорф вводил колонки только для тех счетов, которые отражают крупный и устойчивый оборот, счета, не часто встречающиеся, собирались в коллективный счет под заголовком Разные счета [Пенндорф, с. 47]. Последний можно было раскрыть в дополнительной книге. Однако с внедрением вычислительной техники эта форма стала абсолютно неприемлемой для средних и крупных предприятий, а распространение униграфической системы учета в малых предприятиях поставило под сомнение использование всех форм, основанных на двойной записи. [c.364]

Столбец 29.). ..Владельцы садов пусть зарегистрируются у откупщика и представителя эконома и антиграфея, назначенного в эту местность, указав свое имя, в какой коме живет и во сколько оценивает доход от сада и если откупщик одобрит (оценку), пусть дадут ему двойной договор, скрепленный печатями согласно предписанию закона, и на основании этого пусть эконом взимает шестую часть. Если же возникнет разногласие в оценке, откупщик имеет право взять плоды за то, что он отнимет, пусть он уплачивает ежедневно с проданного когда земледелец получит обратно сумму, в которую он оценил, излишек пусть принадлежит откупщику, а земледелец уплатит шестую часть эконому. Если же (сумма от продажи) изъятых плодов не покроет оценку, пусть взыщет эконом с откупщика, и... (Утеряно около 7 строк.) [c.271]