| Рис. 9.6. Американская форма счетоводства |  |

В начале 1990-х гг. на постсоветском пространстве началось масштабное строительство рыночной экономики, что подразумевало, среди прочего, создание соответствующих условий для жизнедеятельности акционерных обществ в их классическом понимании. Модель коллективного владения бизнесом в виде акционерных обществ была перенесена из западной практики в ее современной (на тот момент) англо-американской форме. Это подразумевало, помимо остального, наличие всех внешних условий бизнеса, и внутренней структуры владения и управления. Рыночная экономика по замыслу реформаторов должна была уже появиться, буквально через год-пол-тора. Но появилась ли она в наших странах - вопрос до сих пор дискуссионный. А акционерные общества уже созданы, и им надо выживать, приспосабливаясь отнюдь не к тем условиям, в которых предполагалось их существование. [c.323]

Американская форма (журнал-главная) счетоводства 114 [c.290]

В конце XIX столетия получила большое распространение одно-журнальная, так называемая американская форма учета. В одной книге (комбинированном регистре) сочетались хронологическая-запись (журнал) и систематическая (главная книга). Эта книга предназначалась для учета хозяйственных операций в небольших капиталистических хозяйствах. [c.182]

В США и странах, использующих аналогичные американским формы отчетности, группы имущества и капитала размещаются в балансе в противоположной последовательности. В верхней части актива и пассива — наиболее ликвидное имущество и наиболее срочные обязательства, в нижней — внеоборотные активы и собственный капитал, т.е. наименее мобильные части имущества и капитала. [c.27]

Американская форма (традиционный баланс) [c.268]

Главная проблема, с которой сталкиваются фондовые биржи и другие участники международного рынка ценных бумаг, — определение как преимуществ, так и недостатков котируемых ценностей. Очевидно, что между ценными бумагами, выпущенными различными эмитентами, являющимися резидентами разных стран, существуют определенные различия. Они могут касаться оценки содержания отдельных конкретных бумаг (акций, облигаций, фьючерсов, опционов и т. п.), нормы их доходности, размеров комиссионных, практики установления рыночных курсов, условий заключения сделок и многого другого. В разных странах существуют различные типы отчетности предприятий, а потому для многих фондовых институтов Европы, Азии и Латинской Америки выход на фондовые биржи США и Великобритании затруднен проблема может быть решена только переводом отчетности соответствующих стран в англо-американскую форму, а это требует использования знакомых с этой формой специалистов. [c.607]

Цветоводы не единственные представители цветочной промышленности, кто сталкивается в своей деятельности с серьезными проблемами. Розничные торговцы и оптовики обеспокоены тем, что американцы покупают недостаточно много цветов. В 1982 г. средний американский потребитель истратил на цветы около 20 долл. Оптовики возлагают вину за плохой сбыт на розничных торговцев. Во многих магазинах цветы хранят в холодильниках за прилавком, что, по мнению оптовиков, не позволяет рассматривать товар. Уличные торговцы, наоборот, предлагают товар лицом. Цветы находятся прямо перед глазами прохожих, и оптовикам хотелось бы, чтобы такую же форму продажи ввели у себя и розничные магазины. [c.397]

Торговля вразнос удовлетворяет нужды людей с точки зрения удобства и проявления внимания к их личности, присущих покупке на дому. Цены продаваемых подобным образом товаров нельзя назвать низкими, поскольку торговля вразнос-предприятие дорогое само по себе (комиссия коммивояжера составляет от 20 до 50% суммы продаж), не считая издержек по найму, организации работы и мотивированию торгового персонала. Будущее этой формы розничной торговли довольно неопределенно. С учетом того, что ныне большинство американских домохозяйств представляют собой семьи из одного-двух человек (причем оба заняты целый день на работе), снижается вероятность застать кого-либо дома в дневное время. А по мере дальнейшего распространения техники телекоммуникаций коммивояжера, торгующего вразнос, может, пожалуй, вполне заменить бытовой компьютер. [c.456]

Американская фирма, нацелившаяся на деятельность за рубежом, должна разбираться как в ограничениях, так и в возможностях, присущих системе международной торговли. В своих попытках организовать сбыт в другой стране американская фирма столкнется с самыми разными торговыми ограничениями. Самым распространенным ограничением является таможенный тариф, представляющий собой налог, которым иностранное правительство облагает некоторые ввозимые в его страну товары. Таможенный тариф может преследовать цели увеличения поступлений (фискальный тариф) или защиты интересов отечественных фирм (протекционистский тариф). Кроме того, экспортер может столкнуться с квотой, т. е. количественным пределом товаров определенных категорий, разрешенных к ввозу в страну. Целями квоты являются сохранение иностранной валюты, защита местной промышленности и охрана занятости. Предельной формой квоты выступает эмбарго, при котором отдельные виды импорта оказываются полностью запрещенными. Не благоприятствует торговле и валютный контроль, посредством которого регулируют объемы наличности в иностранной валюте и ее обменный курс на другие валюты. Американская фирма может столкнуться и с рядом нетарифных барьеров, таких, как дискриминация ее предложений и наличие производ- [c.613]

Комментируя в номере от 4 февраля эти планы, американский еженедельник Бизнес Уик также указывал на возможность снижения цен, но лишь после того, как оно, четко обозначившись на рынке... вынудило бы другие страны ОПЕК уменьшить свои цены . В то же время в японской прессе появились сведения о том,, что Кувейт ранее уже реализовал ведущим транснациональным нефтяным компаниям крупные партии жидкого топлива по цене около 28,5 долл. за баррель с оплатой наличными (данная форма расчета с покупателями в принципе предполагает некоторую скидку с официальных котировок нефти, обычно предусматривающих рассрочку платежа, однако скидку гораздо меньшего размера). Были также опубликованы сообщения о скидках порядка 4— 4,5 долл. на баррель, которые Абу-Даби предоставлял японским импортерам своего сырья [234, с. 40, 41]. [c.127]

Ценовая конкуренция проявляется в двух формах. Во-первых, между собой конкурируют разные производители одного и того же товара (например, американские, европейские, японские, южнокорейские и российские производители стали). Во-вторых, в конкурентную борьбу вступают товары-заменители (например, полимеры и алюминий в сфере тары и упаковки). [c.79]

Однако, параллельно с этим наблюдается и вторая тенденция, касающаяся уже социальных, поведенческих аспектов, — это усиление внимания не только к организационной культуре, о чем говорилось выше, но и к различным формам демократизации управления, участия рядовых работников в прибылях, в осуществлении управленческих функций, в собственности. Эта идея, зародившаяся в 30-е годы и настойчиво развиваемая теоретиками 50—60-х годов, в практике американского менеджмента реализовывалась, впрочем, довольно вяло. Этим американский менеджмент отличался от европейского и японского ( хотя и очень своеобразного в этом [c.12]

ЛИЦЕНЗИРОВАНИЕ. Предприятие может продать лицензию на производство своей продукции иностранной компании или государству посредством соглашения о лицензионных платежах. Согласно этой схеме, американская компания предоставляет иностранной компании или государству право использовать патенты или технологию, производственные секреты, а также оказывает технологическую и административную поддержку. Иностранная компания или государство, в свою очередь, возмещает затраты компании в форме лицензионных платежей или платы за услуги. [c.130]

По данным исследований с середины 70-х гг. около 2/3 из числа 500 крупнейших американских компаний в той или иной форме вели себя противозаконно. Опросы общественного мнения показали, что по мнению широкой публики приверженность этичному поведению в США падает. Согласно одному опросу, 65% американцев считают, что общий этический уровень в стране снизился за последнее десятилетие °. Только 7% американцев полагают, что он повысился. На вопрос о наиболее распространенных вариантах неэтичной деловой практики руководитель одного из финансовых учреждений сказал Взятки, подделка документов, недостоверные финансовые отчеты, искусственное завышение цен, тайные сговоры о ценах . Еще одно исследование, охватившее 15-летний период, показало, что руководители предприятий стали более цинично, чем 15 лет назад, относиться к этике поведения руководства в целом. [c.152]

Современные рабочие, даже на низших уровнях организации, имеют относительно лучшее образование по сравнению со своими предшественниками". Более того, в американской культуре сильно укоренилось представление о высокой степени личной свободы. Таким образом, рабочие по понятным причинам не желают воспринимать ограничения, которые излагаются в форме диктаторских указов. Если когда-то слово босса считалось неоспоримым, то сегодня подчиненные обычно настойчиво требуют объяснений, почему необходимо выполнять работу именно так, как предписано правилами или процедурами. [c.291]

Высокорентабельные японские фирмы и прогрессивные американские компании типа Аи Би Эм стремятся управлять качеством еще до начала производства и в процессе производства, чтобы избежать затрат ресурсов на дефектную продукцию. Одним из таких способов является контроль за качеством исходных материалов до того, как они поступят в организацию. Эти большие фирмы часто имеют своих контролеров качества на предприятиях основных поставщиков. Общение с потребителями в целях выяснения потребности до создания продукта тоже является одной из форм предварительного контроля, который повышает производительность за счет улучшения эффективности. [c.664]

Вместо того, чтобы пытаться при помощи инспекции поймать уже возникшие дефекты, передовые японские и американские фирмы обычно полагаются на своих рабочих, которые оценивают качество в ходе производственного процесса. Такой метод позволяет определить дефект в самый подходящий момент, да еще и силами работника, зачастую обладающего наивысшей квалификацией, нужной для распознания дефекта. Рабочее участие в контроле качества не только дешевле инспекции, но и помогает устранить такие причины низкой производительности, как агрессивность, направленная против проверок, и помогает воспитать у рабочего гордость за свой труд. Для того чтобы он был эффективным, контроль качества на рабочих местах необходимо скоординировать с другими управленческими функциями. Нужна четко определенная ответственность за работу для того, чтобы можно было установить, кто работает правильно, а кто нет. Высококачественный, производительный труд должен быть вознагражден в денежной форме или продвижением по службе. В бюджетах и в механизмах планирования и контроля должны учитываться все аспекты производительности, исключающие возможность наказания руководителей за краткосрочные отрицательные последствия реализации программ по повышению производительности труда. Предложения по обеспечению контроля качества суммированы в примере 22.3. [c.664]

Тарифная система. Американские, японские, западноевропейские тарифные системы. Формы заработной платы. Условия применения сдельной формы. [c.166]

Демонстрируемая менеджерами различного калибра демократичность часто кажется западным наблюдателям насквозь фальшивой. Подобное впечатление, безусловно, является следствием невольного проецирования на японскую модель прекрасно известного этим наблюдателям домашнего опыта. Ведь если бы, скажем, типичный американский менеджер и снизошел по образцу своего японского коллеги до контактов на равных с рядовыми работниками в концертных программах, пикниках, туристических поездках, спортивных соревнованиях, питании в одной и той же столовой (мы уж опускаем такие причудливые формы контактирования, как обслуживание представителями администрации работников и членов их семей на вечеринках, устраиваемых компанией, как их новогодние визиты на квартиры работников, как их консультирование работников, например, в связи с предстоящим вступлением в брак), его подвижничество расценивалось бы скорее всего как лицемерие, как грубая попытка вторжения в частную жизнь и подверглось бы заглазному, а может быть, и откровенному, в лицо, осмеянию. [c.13]

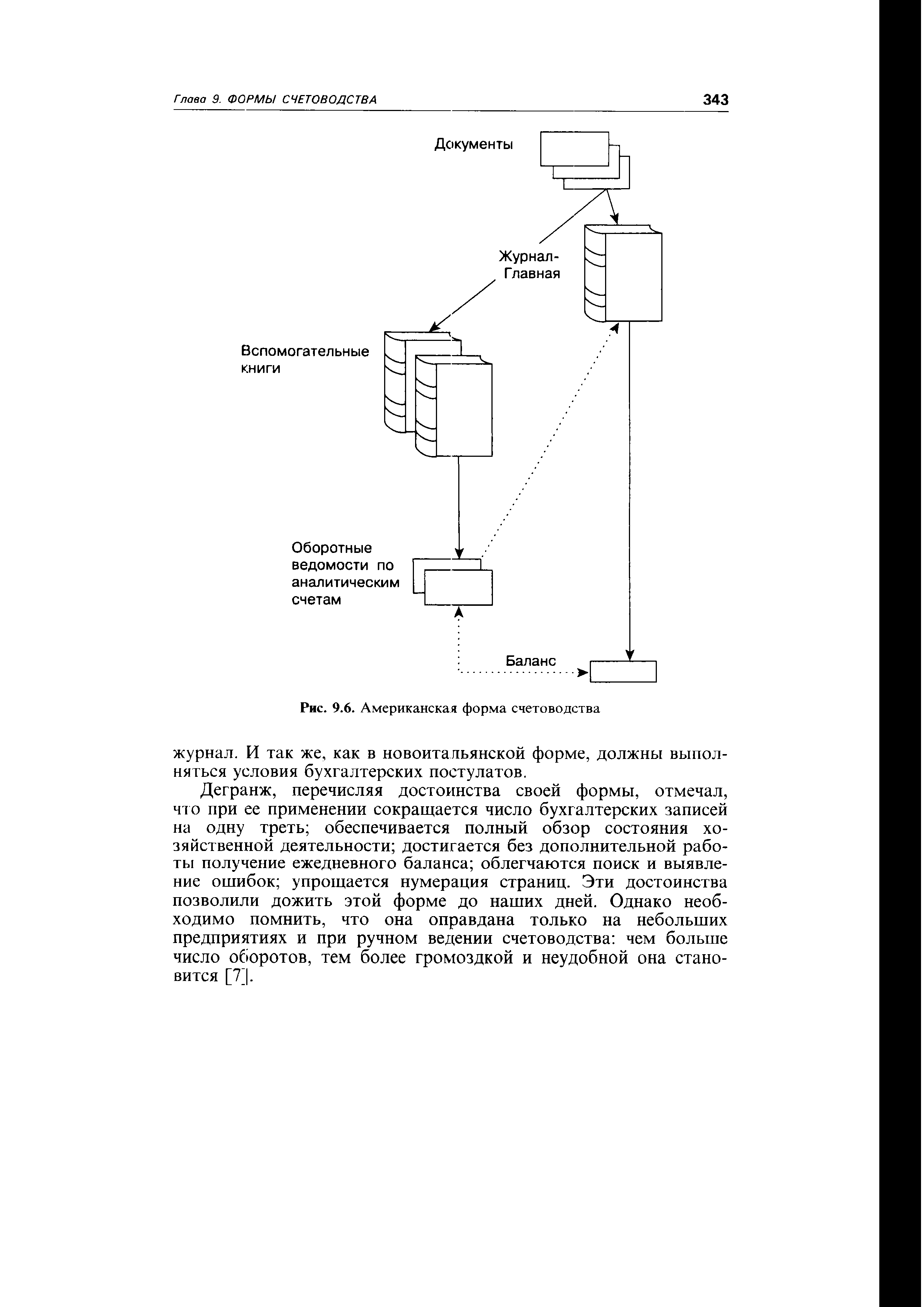

Американская форма счетоводства (рис. 9.6) впервые описана Эдмондом Дегранжем в 1797 г. [6]. Эта форма возникла как протест против тенденций, которые, как мы видели, были связаны с дифференциацией (разложением) единого журнала. Американская форма была направлена не только на реставрацию роли единого журнала, но и на интеграцию Журнала и Главной книги, т.е. на объединение хронологической и систематической записи. Появление такой формы стало возможным в связи с ростом общего объема производства и торговли в Западной Европе, а также появлением огромного числа мелких и сравнительно мелких предприятий. [c.342]

Сущность американской формы счетоводства сводится к тому, что данные о фактах хозяйственной жизни в виде систематической и хронологической записей регистрируются в Журнале-Главной. Все остальные записи аналогичны порядку, принятому в новоитальянской форме. [c.342]

Особенность Журнал-Главной состоит в том, что она в одном регистре сочетает три регистра Журнал, Главную книгу и оборотную ведомость (пробный баланс). Это достигается вытягиванием в одну линию (по строке) журнальных записей и разноской по счетам Главной книги. Посмотрим, как записи, приведенные в параграфе 2.2 и выполненные по новоитальянской форме, трансформируются в американской форме двойной бухгалтерии. При этом надо иметь в виду, что Журнал, Главная и оборотная ведомость здесь сливаются в один регистр (табл. 9.1). [c.342]

Если сравним построение табл. 9.1 с Главной книгой новоитальянской формы, то увидим, что американская форма только отражает по одной строке счета итальянской, приставляя к ним [c.342]

Два видных бухгалтера внесли серьезные улучшения в американскую форму. Шер предложил вместо двух колонок — дебет и кредит — для каждого счета открывать одну, при этом дебетовый оборот записывался черными, а кредитовый — красными чернилами [Шерр, с. 186]. Это удваивало информационную емкость регистра и экономило бумагу. (В варианте Дегранжа запись делалась в колонке или по дебету, или по кредиту в случае Шера — по дебету и кредиту.) Б. Пенндорф вводил колонки только для тех счетов, которые отражают крупный и устойчивый оборот, счета, не часто встречающиеся, собирались в коллективный счет под заголовком Разные счета [Пенндорф, с. 47]. Последний можно было раскрыть в дополнительной книге. Однако с внедрением вычислительной техники эта форма стала абсолютно неприемлемой для средних и крупных предприятий, а распространение униграфической системы учета в малых предприятиях поставило под сомнение использование всех форм, основанных на двойной записи. [c.364]

Дальнейший путь развития форм счетоводства привел к дроблению не только журналов, но и Главной книги. Однако этот путь не нашел широкого распространения, поэтому поиски шли по линии создания одножурнальной формы, которая в начале XIX в. была разработана Эдмондом Дегранжем и получила название Журнал-главная , или американская форма. Для нее было характерно сочетание в одном регистре хронологической (журнал) и систематической (Главная книга) записей, которые совпадали по времени и месту их отражения. Это делало форму синхронистической. [c.283]

Американская форма Э. Дегранж 1797 г. Франция Имела значительное распространение, стала базовой для некоторых современных форм. [c.75]

Внешне она построена, как принято считать, по американской форме, т.е. состоит из заполняемой первой части из 14 позиций, составляющей основу договора, внешне не отличающейся от других проформ, например Дженкон , и второй, постоянной части из 33 статей. Первая размещается на 74 заполненных и 127 резервных строках, вторая — на строках 201-496. [c.378]

Если внимательно присмотреться к разграфке в логисмографии, то ясно, что за образец была взята американская форма бухгалтерского учета, ее син-хронистичность и новый момент — иерархичность структуры счетов. [c.55]

В Вашингтоне с самого начала ведется учет помощи, получаемой нами по "возвратному ленд-лизум, но эти записи вынужденно неполны. Например, когда в Англии наши и английские ВВС пользуются одной базой, то не ведется отдельного учета, касающегося тех, кто одет в английскую и американскую форму. С такими же трудностями учета мы сталкиваемся, например, в Северной Африке, Италии, на Сицилии, где нередко пользуются одними базами англичане, американцы, французы и канадцы. [c.186]

X. Узки исследовал процесс и результаты переноса японского стиля управления в 30 филиалах японских корпораций в Бразилии и выяснил, что они функционировали лучше, чем те, которые не использовали японских методов управления. Он установил 10 форм использования японского стиля управления формулирование делового кредо, пожизненный наём, перемена места работы в компании, продвижение по службе и повышение заработной платы по выслуге лет, принцип единогласия в принятии решений, работа в общих помещениях в мы, расширение социального обеспечения, искусства управления японских корпораций, опыта маркетинга, контроля за производственными процессами и качеством продукции. Следует заметить, что последние три формы — японская модификация американского опыта управления. Кроме того, Узки обнаружил, что 15 филиалов, в которых японские корпорации владеют более /2 капитала, используют японские методы управления в весьма широких пределах 7 филиалов, являющихся совместными японо-бразильскими фирмами, используют этот опыт управления в меньшей степени 8 смешанных фирм, владельцами которых являются японские корпорации и бразильское правительство, используют японский опыт управления в наименьшей степени. Узки исследовал эффективность функционирования всех этих фирм и выяснил, что по темпам роста оборотов и норме прибыли в указанных 15 она была наивысшей1. [c.224]

Сильно урезанная форма выполнения обязательства, возложенного на Эссо , проявилась и в том, что американская монополия навязала монархическому режиму собственные, чисто коммерческие условия эксплуатации принадлежащего ей НПЗ. В отличие от некоторых нефтедобывающих государств района Персидского залива, приобретавших по себестоимости продукцию с подобных предприятий иностранных владельцев-концессионеров на своей территории, все нефтепродукты с завода Эссо в Ливии поставлялись любому покупателю на рыночных условиях по ценам, которые устанавливались данным филиалом американской корпорации на уровне мировых и позволяли реализовывать немалые прибыли [340, с. 201—205]. [c.60]

Несмотря на солидарность с ливийской стороной, выраженную восемью участниками ОПЕК и включающую практические предложения АНДР, Ирана, Кувейта и ОАЭ оказать ей немедленную помощь командированием кадров нефтяников, Саудовская Аравия наложила вето на проект соответствующей резолюции, заявив, что по своему политическому характеру данный вопрос не входит в компетенцию Организации стран — экспортеров нефти. Однако наиболее важное реальное значение, на наш взгляд, имеют все же не саудовские демарши подобного рода, а сохранение за акционерами Арамко тех преимуществ, которыми пользуются привилегированные контрагенты этой аравийской монархии. Думается, что доступ фирм-аутсайдеров в той или иной форме к разработке ее нефтяных ресурсов, крупнейших в капиталистическом мире, не облегчен сколько-нибудь существенно в результате национализации основной концессии. Имея здесь прочные тылы и будучи в значительной степени огражденными от конкуренции ведущие американские энергетические концерны могут позволить себе более жесткую сырьевую политику по отношению к другим освободившимся государствам, чем основная масса независимых компаний. [c.105]

Предпринимательство, с точки зрения концепции, не ограничивается бизнесом. Инновационные формы управления, введенные генералом Уо Гричем в группе тактических войск американских ВВС, превратили ее из малоэффективной, страдающей серьезными недостатками и ошибками службы, в модель, демонстрирующую военное совершенство, и всего за шесть с половиной лет. [c.45]

Мы уже показали, как трудовое законодательство отразилось на управлении. Многие другие законы и государственные учреждения также влияют на организации. В преимущественно частной экономике, какой является американская, взаимодействие между покупателями и продавцами каждого вводимого ресурса и каждого результатирующего продукта подпадает под действие многочисленных правовых ограничений. Каждая организация имеет определенный правовой статус, являясь единоличным владением, компанией, корпорацией или некоммерческой корпорацией, и именно это определяет, как организация может вести свои дела и какие налоги должна платить. Например, в 1983 г. поворотное, имеющее юридическую силу, решение дало возможность компании Америкен Телеграф энд Телефон производить и продавать компьютеры и разнообразное оборудование и услуги для систем телесвязи. До этого организация имела право функционировать только как компания телефонной связи. Число и сложность законов, непосредственно посвященных бизнесу, в 20 веке резко возросли. Как бы ни относилось руководство к этим законам, ему приходится придерживаться их или пожинать плоды отказа от законопослушания в форме штрафов или даже полного прекращения бизнеса. [c.122]

Однако, Дженерал Моторс , Форд и Крайслер пытаются вернуть проигранное, притом разными способами. За два года они бросили примерно 20 млрд. долл. на новые высокотехнологические заводы и другие формы модернизации, чтобы снизить себестоимость и повысить эффективность. Они также заключили новые соглашения с профсоюзами о повышении производительности труда н нацелились на сокращение неэффективной когорты белых воротничков — бюрократии. Посылая за границу все большее число заказов на запасные части, они коренным образом реорганизовали свою традиционную систему материально-технического снабжения. Крупные американские производители автомобилей внесли коренные изменения в свои модели — иногда с помощью новых иностранных партнеров, и сумели продать их с новой активностью и энтузиазмом. С разной степенью успеха американские фирмы попытались продемонстрировать какую-то долю той самой гибкости, находчивости и новизны, которую критики так долго восхваляли в их конкурентах. Если жесткие новые условия конкуренции будут продолжать поставлять хорошие новости для всех, и виновником этого будет американский потребитель. Никогда еще не существовало такого разнообразия автомобилей и никогда еще рынок не был так аккуратно поделен на четкие сегменты. Компании предлагают массу новой продукции, включая ми-нифургоны, удобные в хозяйстве машины с четырьмя ведущими колесами, новые очень компактные машины, впервые созданные аэродинамические спортивные автомобили. Несмотря на все тревоги за будущее, в 1986 г. в США удалось продать 11 млн. автомобилей, из которых 7,5 млн. было произведено в Америке. Это, конечно, несколько хуже, чем в 1985 г., когда американские производители выпустили 8,2 млн. из 11 млн. проданных машин. И все же 1986 г. оказался значительно лучше, чем 1982 г. — самый плохой за последний период в этой отрасли, когда из 8 млн. проданных машин только 5,8 млн. были американские. [c.532]

Наука финансового менеджмента и основные ее мировые школы западноевропейская и американская особенности формирования российской школы финансового менеджмента. Цель, задачи и структура финансового менеджмента. финансовый менеджмент как система управления. Финансовый менеджмент как форма предпринимательства. Финансовый механизм и его структура. Финансовый менеджмент как наука и искусство принятия инвестиционных решений и решений по выбору источников их финансирования. Финансовый менеджмент как орган управления. Роль и значение финансового менеджера. Функции финансового менеджера. Организационная сфуктура финансового менеджмента. Квалификационные требования, предъявляемые к финансовому менеджеру. Функции финансового менеджера. [c.469]

Все четче просматривается и классовая база союза — между американским государственно-монополистическим капитализмом и национальным капитализмом саудовского государства. Причем об этом капитализме можно говорить вполне определенно, так как на базе огромных доходов от нефти происходит быстрая капиталистическая трансформация саудовского общества. Средневековая и теократическая по форме государственного правления саудовская монархия становится буржуазной по классовому содержанию. Клан Саудитов (насчитывающий более 4 тыс. лиц только мужского пола) вкладывает свои капиталы в экономику капиталистического Запада, участвует на паях с иностранным капиталом в компаниях собственной страны и за ее пределами, эксплуатирует национальных - и иностранных наемных рабочих в собственной стране и за рубежом. В Саудовской Аравии приняты законы, активно содействующие частнокапиталистическому накоплению. Государственно-капиталистический и частнокапиталистический уклады не только обеспечивают более 90% ВВП, но и охватывают все большую часть занятых. Конечно, цель монархии состоит в том, чтобы сохранить существующую надстройку и так подвести под нее капиталистический базис, чтобы сохранить все свои привилегии. Насколько удастся это сделать, покажет время. [c.151]

Японцы издревле подстраиваются под ситуацию. Мы, японцы, придерживаемся политики, а не принципов , — сказал однажды известный японский ученый Кадзутака Ватанабэ. В связи с этим американский исследователь Буа де Менте подчеркивает, что японская логика коренным образом отличается от американской. Японская логика, — пишет он, — не является чем-то постоянным и неизменным. Она подобна оберточному материалу, который принимает любую форму, в зависимости от того, какой предмет в него завернут... Она базируется скорее на обстоятельствах, нежели на принципах. Так, японский бизнесмен, словно хамелеон, в любой момент готов принять защитную окраску своего окружения. Пример приспособляемости японцев к обстоятельствам хорошо иллюстрируется бытующим среди них высказыванием Я христианин по вере, буддист по философии и синтоист по взглядам на общество" [141, с. 185]. [c.54]