Итак, то, что Пачоли именовал диспозицией, в дальнейшем назовут формой счетоводства. И если Мемориал скоро исчезнет (его заменят первичные документы), то роль Журнала (регистра хронологической записи) и Главной книги (регистра систематической записи) сохранится. Правда, с начала XIX в. делались попытки или объединить два вида записей (американская форма счетоводства — Журнал-Главная), или отказаться от хронологической записи полностью (интегральная и журнально-ордерная формы счетоводства). Однако распространение электронной вычислительной техники привело к великому синтезу, о котором даже не могли мечтать Пачоли и его последователи при одновременном вводе достигается потрясающая возможность параллельно накапливать данные как в хронологическом, так и в систематическом разрезах. [c.235]

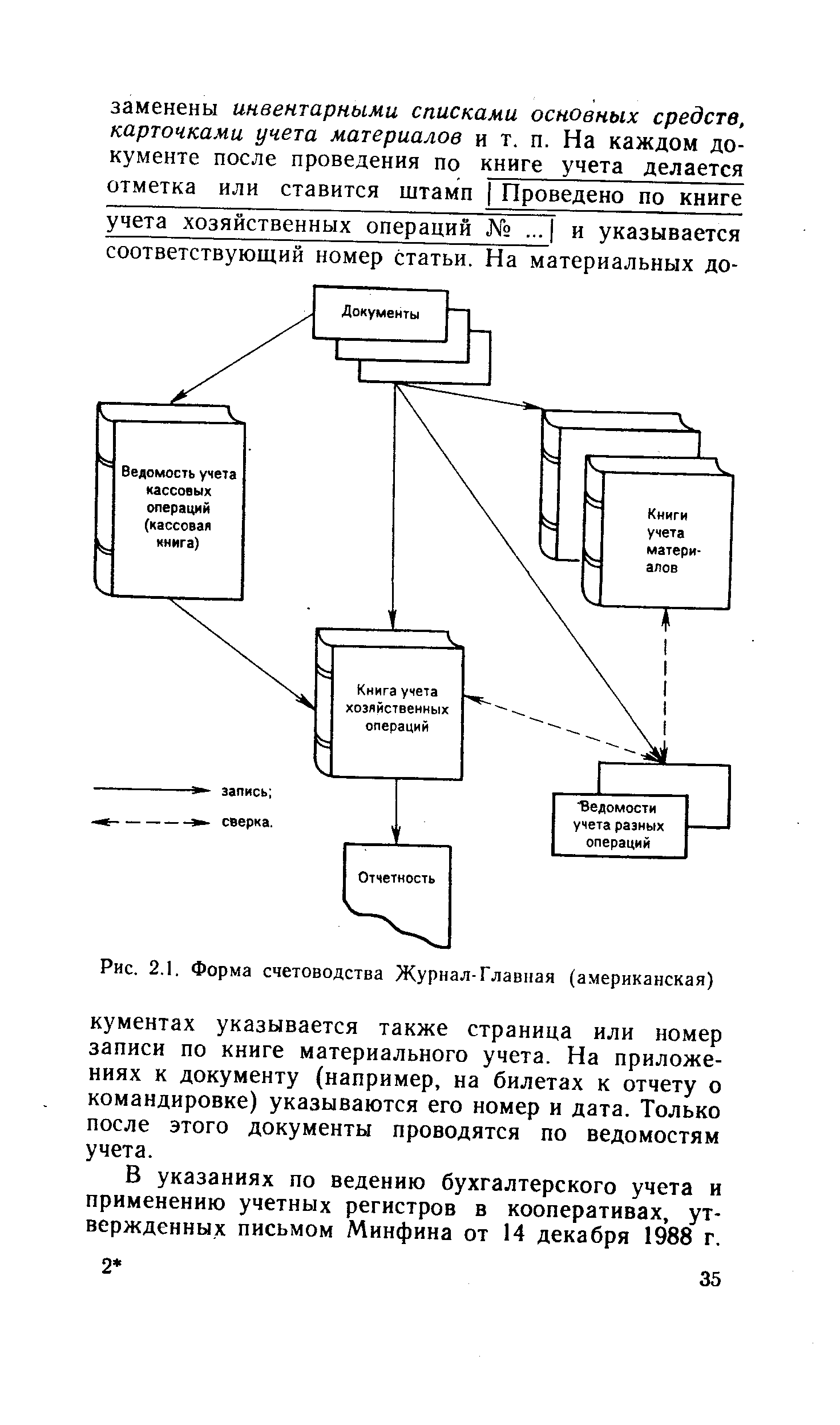

В большинстве кооперативов по рекомендациям министерств и ведомств введена форма счетоводства Журнал-Главная, называемая также американской. В этой форме журнал и Главная книга соединяются, и разноска документов по счетам производится одновременно с их регистрацией. Журнал — Главная книга в таких кооперативах получила название книги учета хозяйственных операций. [c.34]

| Рис. 2.1. Форма счетоводства Журнал-Главная (американская) |  |

Американская форма счетоводства (рис. 9.6) впервые описана Эдмондом Дегранжем в 1797 г. [6]. Эта форма возникла как протест против тенденций, которые, как мы видели, были связаны с дифференциацией (разложением) единого журнала. Американская форма была направлена не только на реставрацию роли единого журнала, но и на интеграцию Журнала и Главной книги, т.е. на объединение хронологической и систематической записи. Появление такой формы стало возможным в связи с ростом общего объема производства и торговли в Западной Европе, а также появлением огромного числа мелких и сравнительно мелких предприятий. [c.342]

Дальнейший путь развития форм счетоводства привел к дроблению не только журналов, но и Главной книги. Однако этот путь не нашел широкого распространения, поэтому поиски шли по линии создания одножурнальной формы, которая в начале XIX в. была разработана Эдмондом Дегранжем и получила название Журнал-главная , или американская форма. Для нее было характерно сочетание в одном регистре хронологической (журнал) и систематической (Главная книга) записей, которые совпадали по времени и месту их отражения. Это делало форму синхронистической. [c.283]

Предложенная Езерским форма счетоводства названа им русской из чувства патриотизма и по аналогии с итальянской, немецкой, французской, американской название тройная вызывалось тремя обстоятельствами 1) регистрация велась по трем грутшировочным совокупностям приход, расход, остаток Езерский называл их тремя укупорочными ящиками 2) регистрами выступают три книги Журнал, некоторые сторонники обрусения счетоводного языка назовут его сказкой , Главная, по терминологии Езерского, книга учетов и отчетная, заменяющая баланс. Езерский считал, что эти три последовательные книги делают счетоводство трехэтажным 3) используются только три счета Кассы, Ценностей, Капитала на этом основании Езерский называл форму трехоконной . [c.348]