На небольших по объему деятельности предприятиях, где для отражения операций требуется не более 25—30 синтетических счетов, используется упрощенная форма бухгалтерского учета — журнал-Главная. Данная форма учета основана на применении единого комбинированного регистра синтетического учета, записи в котором являются одновременно хронологическими и систематическими. [c.478]

Общую форму книги журнал-Главная можно представить следующим образом [c.478]

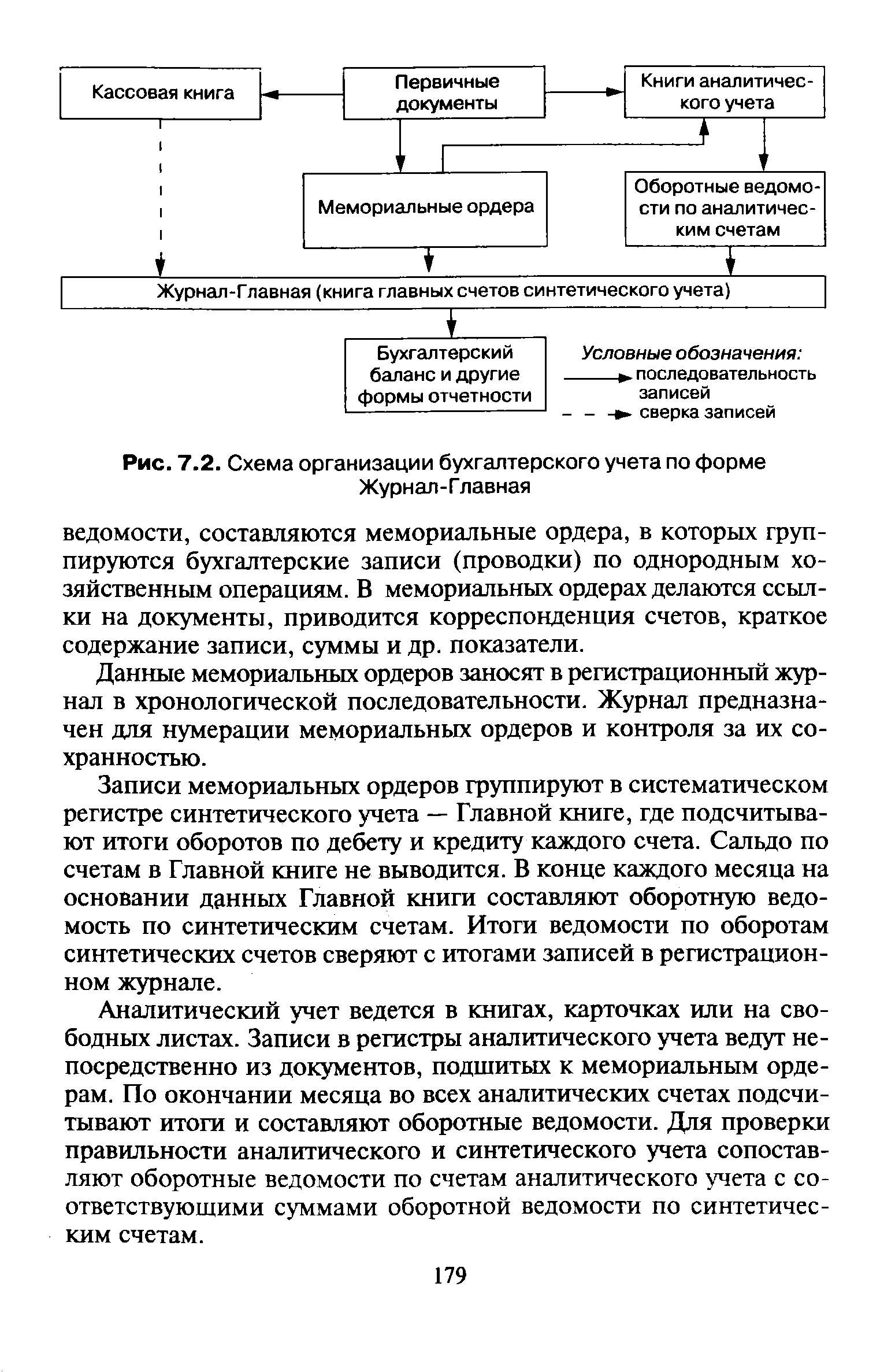

Данные в книгу журнал-Главная заносят непосредственно из первичных документов. Первые четыре графы предназначены для хронологической регистрации операций, последующие — для систематической регистрации операций. [c.478]

В книге журнал-Главная ежемесячно подсчитывают итоги, которые используют для проверки записей и выведения сальдо на конец отчетного периода. Это делает ненужным составление оборотной ведомости по синтетическим счетам. При этом оборотные ведомости по аналитическим счетам сверяют с итогами оборотов по соответствующему синтетическому счету в книге журнал-Главная. [c.478]

Общая схема формы учета журнал-Главная представлена на с. 479. [c.478]

Все собранные первичные сведения фиксируются в документах, имеющих свою классификацию. Для обобщения данных служат бухгалтерские счета, где методом двойной записи группируются данные о хозяйственных операциях и их источниках. В связи с этим рассматриваются три формы учета мемориально-ордерная, журнально-ордерная и журнал-Главная. [c.492]

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал-Главная, накопительные ведомости, журналы-ордера. [c.171]

Регистры синтетического учета открываются для ведения синтетических счетов, т.е. записи в синтетических регистрах производятся в обобщенном виде в стоимостных единицах измерений. Например, Главная книга, Журнал-Главная. [c.171]

Форма бухгалтерского учета Журнал-Главная в настоящее время используется в организациях малого бизнеса и считается разновидностью упрощенных форм бухгалтерского учета при использовании только кассовой книги и основного регистра — Журнал-Главная книга разновидностью мемориально-ордерной формы бухгалтерского учета при использовании не только кассовой книги, основного регистра — Журнал-Главная книга, но и других вспомогательных регистров — аналитического учета, мемориальных ордеров, оборотных ведомостей, группировочных и накопительных ведомостей. [c.176]

Журнал-Главная книга объединяет в себе хронологические и систематические записи. Хозяйственные операции записывают в Журнал-Главную по корреспондирующим счетам одной строкой непосредственно из первичных документов (1-й вариант) или мемориальных ордеров (2-й вариант). [c.177]

Журнал-Главная открывается на один год записями остатков на 1 января по всем синтетическим счетам. [c.177]

Аналитический учет при форме бухгалтерского учета Журнал-Главная в средних по размерам организациях ведут в книгах и карточках, а в организациях малого бизнеса их не используют. Данные каждого первичного документа непосредственно отражают в отдельной строке по корреспондирующим счета. В результате в организациях малого бизнеса аналитический учет совмещается с синтетическим учетом в Журнале-Главной (табл. 7.1). По данным этого регистра составляют баланс. [c.177]

Учитывая эти недостатки, указанную форму бухгалтерского учета нецелесообразно использовать в многопрофильных организациях с большим числом хозяйственных операций, занимающихся несколькими видами деятельности. Ниже приводится форма Журнал-Главная (табл. 7.1) и схема формы учета с использованием этого регистра (рис. 7.2). [c.177]

Журнал-Главная (книга главных счетов синтетического учета) [c.179]

| Рис. 7.2. Схема организации бухгалтерского учета по форме Журнал-Главная |  |

При простой форме бухгалтерского учета все хозяйственные операции отражаются (записываются) на счетах в Книге (журнале) учета хозяйственных операций. Данная книга построена аналогично и ведется также, как и Журнал-Главная при форме учета Журнал-Главная. Помимо книги учета хозяйственных операций, для учета расчетов с персоналом по оплате труда и прочим опера- [c.185]

Вторая схема счетов имеет место на практике при использовании мемориально-ордерной формы учета и формы Журнал-Главная. Она представляет собой двухстороннюю таблицу следующего содержания [c.90]

Организация самостоятельно выбирает форму бухгалтерского учета, определяя перечень и построение учетных регистров, последовательность и технику записей в них, их взаимосвязь. При выборе формы учета можно ориентироваться как на традиционные (журнал ьно-ордерная, мемориально-ордерная, журнал-главная и др.), так и на машинные технологии обработки учетной информации, упрощенные формы для субъектов малого предпринимательства. [c.172]

В своем трактате О счетах и записях Лука Пачоли путем анализа хозяйственных операций и уже существовавших способов ведения книг — мемориала (памятной книги), журнала, Главной книги, копировальной книги для копий писем и инвентарной книги, включающей подробный перечень имущества собственника, описал закон двойной записи и показал, что, основываясь на нем, в любом хозяйстве можно построить безусловно целесообразную систему счетов и книг. [c.27]

Журнал-Главная за январь 2001 г. [c.479]

Итак, то, что Пачоли именовал диспозицией, в дальнейшем назовут формой счетоводства. И если Мемориал скоро исчезнет (его заменят первичные документы), то роль Журнала (регистра хронологической записи) и Главной книги (регистра систематической записи) сохранится. Правда, с начала XIX в. делались попытки или объединить два вида записей (американская форма счетоводства — Журнал-Главная), или отказаться от хронологической записи полностью (интегральная и журнально-ордерная формы счетоводства). Однако распространение электронной вычислительной техники привело к великому синтезу, о котором даже не могли мечтать Пачоли и его последователи при одновременном вводе достигается потрясающая возможность параллельно накапливать данные как в хронологическом, так и в систематическом разрезах. [c.235]

Форма счетоводства, предложенная Пачоли и получившая название старой итальянской, представляет собой ряд учетных регистров, заполнявшихся в определенной логической последовательности. Инвентарь — Мемориал — Журнал — Главная книга — такая совокупность бухгалтерских регистров называлась венецианским методом ведения учета. Выполнив некоторые формальные замены, но не нарушая логического принципа построения данной модели учета, мы приведем ее к более современному и поэтому более понятному нашим читателям виду. [c.270]

Инвентарь — Мемориал — Журнал — Главная книга— Пробный баланс — Баланс (Инвентарь). [c.294]

Письмо Минфина от 06.07.60,4. Журнал-главная. [c.369]

Форма учета оказывает существенное влияние на заполнение отчетности. На предприятиях и в организациях могут применяться журнально-ордерная, мемориально-ордерная, журнал-главная, упрощенная формы учета и др. При использовании ПЭВМ может применяться любая из приведенных форм или, что наиболее эффективно, компьютеризованная форма учета, отвечающая эксплуатационным особенностям этих машин и позволяющая вести учет наиболее рационально. [c.397]

При журнально-ордерной форме отчетность заполняется на основании Главной книги, журналов-ордеров и ведомостей (карточек) аналитического учета (по некоторым счетам). Если применяется мемориально-ордерная форма учета, то отчетность заполняется на основании оборотно-сальдового баланса и мемориальных ордеров. При использовании формы журнал-главная отчетность заполняется по данным оборотной ведомости по счетам. Автоматизированная форма учета позволяет получить все необходимые формы непосредственно на ПЭВМ после ввода и проверки всей информации за отчетный период. [c.397]

Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических регистров. Если в одном регистре выполнять как хронологическую, так и систематическую запись, то такой регистр будет комбинированным (синхронистическим). Самый типичный пример такого регистра Журнал-Главная (табл. 9.1). [c.328]

Порядок отражения хозяйственных операций на счетах бухгалтерского учета зависит от формы бухгалтерского учета. При упрощенных формах, форме учета Журнал — Главная книга и мемориально-ордерной форме корреспонденцию счетов составляют непосредственно на документе в Регистрационном журнале в Журнале — Главная книга в специальном регистре бухгалтерского оформления — мемориальном ордере (проводке, контировке). [c.158]

В современных экономических условиях наибольшее распространение получили следующие формы бухгалтерского учета Журнал-Главная, мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная. В отдельных организациях, где еще сохранились вычислительные центры, используется таблично-пер-фокарточная форма учета. [c.176]

Журнольно-ордерноя форма бухгалтерского учета также основана на использовании приема накапливания данных первичных документов в разрезе синтетического и аналитического учета. Однако в сравнении с формой учета Журнал-Главная и мемориально-ордерной формой журнально-ордерная форма является более рациональной, экономичной и прогрессивной для внедрения и использования средств механизации и автоматизации процедур учета. [c.180]

Приведенный постулат доказал важность и равнозначность хронологической (в журнале регистрации) и систематической (в системе счетов Главной книги) записей. Постулат А. Мендеса — основной контрольный момент двойной записи за однозначностью и полнотой переноса данных из журнала на счета. Он позволил довести до совершенства оборотную ведомость Ж. Савари, в которой в полную силу заработали постулаты двойной записи Пачоли—Шера и Мендеса. Последняя повысила полезность синхронистического регистра Э. Дегранжа Журнал-Главная , представленного в 1802 г. и соединившего журнал, Главную книгу и оборотную ведомость. [c.428]

Параллельное существование хронологической записи в виде журналов регистрации и систематической записи для отражения свершившихся хозяйственных фактов на бухгалтерских счетах имело место еще в период господства униграфических записей (до XIII в.). Этот принцип сохранился и в рамках диграфических записей и получил развитие в трудах представителей итальянской школы, основоположником которой считается Л. Пачоли, (1494 г.). В староитальянской форме присутствовали три книги Памятная, Журнал, Главная. Первая предназначалась для хронологической записи всех фактов хозяйственной жизни, имевших место. Далее из нее выбирались только те факты, которые имели отношение к бухгалтерскому учету, и переносились в хронологическом порядке в Журнал, а на основе последнего записи отражались в систематическом виде — в системе счетов бухгалтерского учета, для чего применялась Главная книга. [c.466]

По мнению проф. Я. В. Соколова [99. С. 62], процедура предусматривает следующие этапы инвентарь, вступительный баланс, журнал, Главная книга, оборошая ведомость и заключительный баланс. -с- [c.486]

Симон ван Стевин (1608) — великий математик, распространил двойную бухгалтерию на операции государственного хозяйства он первым открыто провозгласил учет наукой и занялся изучением ее истории. В 1633 году философ, юрист и теолог Людовико Флори (1579—1647) описал регистр, который в дальнейшем получил название Журнал-Главная [Бюллетень, с. 59]. [c.218]

Особенность Журнал-Главной состоит в том, что она в одном регистре сочетает три регистра Журнал, Главную книгу и оборотную ведомость (пробный баланс). Это достигается вытягиванием в одну линию (по строке) журнальных записей и разноской по счетам Главной книги. Посмотрим, как записи, приведенные в параграфе 2.2 и выполненные по новоитальянской форме, трансформируются в американской форме двойной бухгалтерии. При этом надо иметь в виду, что Журнал, Главная и оборотная ведомость здесь сливаются в один регистр (табл. 9.1). [c.342]

У Э.Дегранжа были предшественники Л.Флори (1633 г.) и Б. Вентури (1653 г.) (оба итальянские авторы). Необходимо отметить, что работа Дегранжа была основополагающей, его книга выдержала 26 изданий, причем окончательный вариант Журнал-Главной изложен в издании 1804 г. [c.364]

Смотреть страницы где упоминается термин Журнал-Главная

: [c.352] [c.478] [c.479] [c.178] [c.101] [c.276] [c.277] [c.277] [c.127] [c.330] [c.343]Смотреть главы в:

Бухгалтерский словарь (1994) -- [ c.63 ]

Большая экономическая энциклопедия (2007) -- [ c.134 , c.218 , c.232 ]