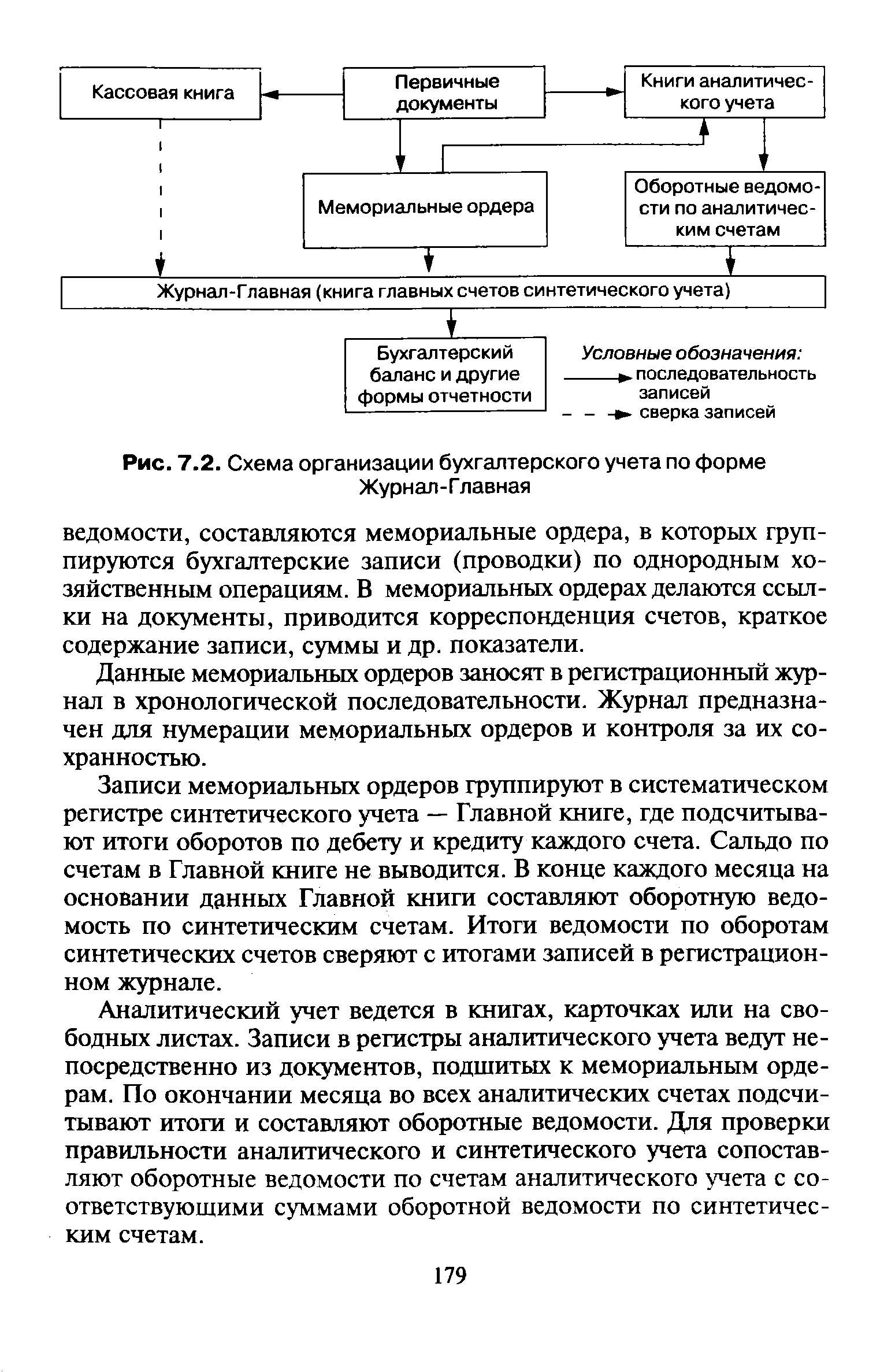

| Рис. 7.2. Схема организации бухгалтерского учета по форме Журнал-Главная |  |

При журнально-ордерной форме отчетность заполняется на основании Главной книги, журналов-ордеров и ведомостей (карточек) аналитического учета (по некоторым счетам). Если применяется мемориально-ордерная форма учета, то отчетность заполняется на основании оборотно-сальдового баланса и мемориальных ордеров. При использовании формы журнал-главная отчетность заполняется по данным оборотной ведомости по счетам. Автоматизированная форма учета позволяет получить все необходимые формы непосредственно на ПЭВМ после ввода и проверки всей информации за отчетный период. [c.397]

Разновидностью мемориально-ордерной формы учета является Журнал-Главная . Здесь аналитический учет ведется в книгах. Изменена структура учетного регистра синтетического учета. В нем на отдельном развороте листа в хронологическом порядке по каждому мемориальному ордеру приведена общая сумма с разбивкой по дебету и кредиту корреспондирующих счетов. Данный регистр принято называть книгой главных счетов — Журнал-Главная . Сходство с мемориально-ордерной формой учета состоит в том, что первые три колонки книги (порядковый номер мемориальных ордеров, дата ордеров и сумма по мемориальным ордерам) полностью соответствуют строению регистрационного журнала. Следующие колонки книги предназначены для систематической записи по синтетическим счетам. Каждая колонка отводится на один счет, которая в свою очередь разбивается на две графы дебет и кредит . Если разворот листа формы Журнал-Главная недостаточен для регистрации всех мемориальных ордеров, используются вкладные листы. [c.346]

Содержание формы Журнал-Главная позволяет исключить составление оборотной ведомости по синтетическим счетам. [c.347]

Достоинства, присущие форме Журнал-Главная в виде простоты, наглядности учетных регистров, в определенной мере теряются в связи с ее недостатками. Основными из них являются + наличие мемориальных ордеров, выступающих как промежуточное звено между первичными документами и учетными регистрами [c.347]

Данные отдельного бухгалтерского счета не характеризуют финансово-хозяйственную деятельность предприятия за отчетный период в целом. В то же время бухгалтерские записи в разрезе каждого счета не могут быть проверены без увязки их с записями других счетов. Поэтому без предварительной проверки не следует составлять бухгалтерский баланс. Для оперативного руководства результатами деятельности предприятия, проверки правильности записи хозяйственных операций по счетам и обобщенных данных за месяц по каждому счету составляют оборотные ведомости. Они в основном применяются при использовании форм Журнал-Главная и мемориально-ордерной. Хозяйственные операции после их обработки записываются на аналитические и синтетические счета. В конце месяца записи по счетам суммируются с тем, чтобы получить обобщенные показатели в виде месячных оборотов и сальдо, т.е. составляются [c.83]

Форма Журнал-Главная в последнее десятилетие потеряла свое значение и практически не применялась на предприятиях. Переход экономики на рыночные отношения привел к образованию предприятий с различными формами собственности, видами деятельности и размерами производства. Появились малые предприятия с простым процессом производства и работ, имеющие имущество, а также малые предприятия непро- [c.200]

Разновидностью мемориально-ордерной формы является форма "Журнал-Главная". Она рассчитана для предприятий с количеством синтетических счетов 20-25. При этой форме на основании документов или накопительных ведомостей также составляются мемориальные ордера. [c.178]

Ведение бухгалтерского учета осуществлять по форме Журнал-главная , используя комбинированную систему учета, включая частично автоматизированную. [c.231]

Образец формы Журнал-Главная [c.33]

Разновидностью мемориально-ордерной формы является форма Журнал-Главная, которая в качестве основного документа имеет комбинацию мемориальных ордеров, журнала хозяйственных операций и оборотно-сальдовой ведомости. [c.71]

Бухгалтерский учет по форме Журнал-Главная проводится следующим образом. [c.76]

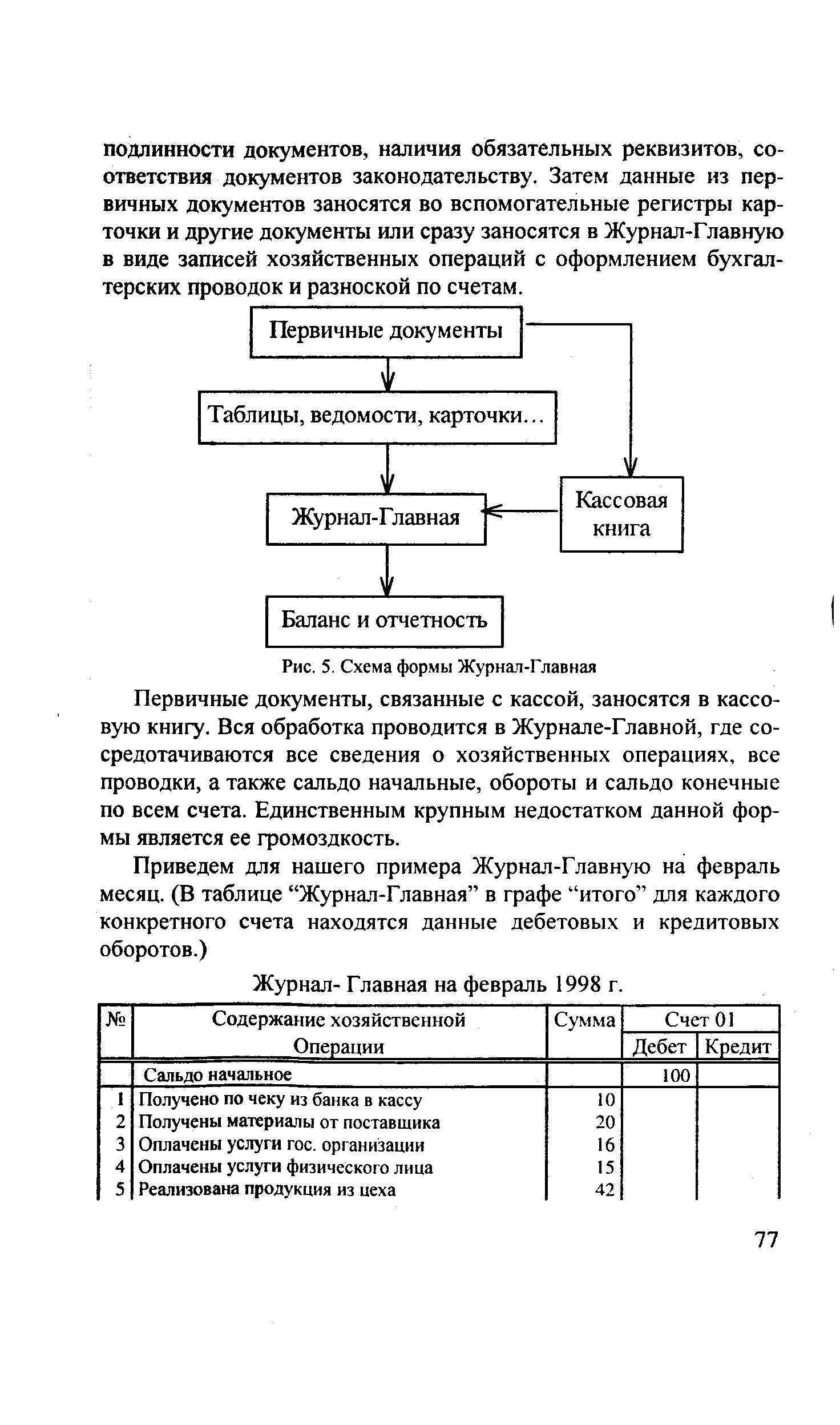

| Рис. 5. Схема формы Журнал-Главная |  |

Американская форма (журнал-главная) счетоводства 114 [c.290]

В начале деятельности кооператива книга учета, как и при форме Журнал-Главная, открывается записью Инвентаря , а затем по ней проводятся все остальные ведомости. В дальнейшем каждый новый период открывается записью ведомости учета заработной платы за прошлый месяц, которая проводится по книге после окончания выплаты денег. Все остальные ведомости проводятся в начале следующего месяца, сразу после их закрытия. [c.221]

Форму журнал-главная в настоящее время применяют в коллективных сельских хозяйствах. Она может быть рекомендована также небольшим предприятиям железнодорожного транспорта. [c.582]

БУХГАЛТЕРСКАЯ ПРОВОДКА — оформление корреспонденции счетов, представляющей собой связь между счетами бухгалтерского учета, обусловленной экономической сущностью хозяйственных операций. При этом указываются дебетуемые и кредитуемые счета и сумма подлежащей регистрации хозяйственной операции. Бухгалтерские проводки иногда называют счетными формулами, а также котировками. Составляют бухгалтерские проводки на основании оправдательных документов и обозначают их на этих документах или оформляют отдельный документ — мемориальный ордер. Мемориальные ордера обязательно оформляют на тех предприятиях, где учет ведут по мемориально-ордерной форме или форме Журнал-Главная . При журнально-ордерной форме учета мемориальные ордера не составляются. Корреспонденция счетов предусмотрена в журналах-ордерах. Бухгалтерские проводки бывают простые и сложные. [c.37]

Журнал-Главная—книга, представляющая собой комбинированный учетный регистр хронологической и систематической записи. Применяется в предприятиях и учреждениях, ведущих учет по форме Журнал-Главная . [c.45]

Преимуществами Ж.-о. ф. у. по сравнению с формой Журнал-Главная являются [c.46]

Аналитический учет затрат на производство ведут в разрезе объектов калькуляции и калькуляционных статен, что необходимо для исчисления фактической себестоимости продукции. Регистрами аналитического учета при журнально-ордерной форме учета являются ведомости. В колхозах и совхозах, ведущих учет по форме Журнал-Главная , регистрами аналитического учета являются книги по учету производства или производственные отчеты. [c.87]

Разновидностью мемориально-ордерной формы учета является форма журнал-главная. При этом варианте учета на основании документов составляются мемориальные ордера. Но хронологическая регистрация их совмещается с записью по синтетическим счетам в книге, называемой журнал-главная. Такая форма учета удобна для тех предприятий и организаций, в которых количество главных счетов невелико (не более 25—30). [c.190]

При использовании формы журнал-главная отчетность заполняется по данным оборотной ведомости по счетам. [c.373]

Наиболее простой является форма Журнал-Главная , так как любая операция по первичному документу (или группа однородных операций по накопительному документу) записывается в книгу Журнал-Главная , в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга имеет следующий вид [c.58]

ЖУРНАЛ-ГЛАВНАЯ . 1. Форма бухгалтерского учета. При данной форме составляются мемориальные ордера (при этом используются сгруппированные первичные и сводные документы), которые вместе с приложенными к ним документами являются основанием для записей по счетам синтетического и аналитического учета. Синтетический учет ведут в книге Журнал-Главная . Применение данной книги делает возможным совмещение хронологической и систематической регистрации мемориальных ордеров, таким образом заменяются регистрационный журнал и главная книга. По итогам прошедшего месяца в книге Журнал-Главная подсчитываются суммы оборотов по всем счетам и итог в колонке Сумма оборота по статьям . Этот итог должен быть равен сумме дебетовых и кредитовых оборотов по всем счетам. При использовании данной книги в учете не нужно составлять оборотную ведомость по счетам синтетического учета, так как в ней обеспечивается контрольное равенство оборотов и сальдо. Аналитический учет в таком случае ведут в книгах или на карточках. По счетам аналитического учета составляют оборотные ведомости, итоги которых сверяют с данными соответствующих счетов синтетического учета в книге Журнал-Главная . При форме учета Журнал-Главная успешно могут применяться сальдовый метод учета товарно-материальных ценностей, накопительные документы, такие как производственные отчеты, которые одновременно являются регистрами аналитического учета. Основными недостатками этой формы учета являются отставание аналитического учета от синтетического и скопление к концу месяца большого объема учетной работы. Форма учета Журнал-Главная отличается от мемориально-ордерной тем, что вместо регистрационного журнала и главной книги применяется книга Журнал-Главная . 2. Книга, которая представляет собой сводный учетный регистр хронологической и систематической записи. Используется в тех предприятиях и учреждениях, которые ведут учет по форме Журнал-Главная . [c.218]

Форма Журнал - главная [c.7]

Форма Журнал-главная [c.31]

Самое широкое применение в настоящее время находят жур-нально-ордерная форма, форма Журнал-Главная (в ручном варианте) и таблично-автоматизированная форма учета. [c.33]

В практике бухгалтерского учета в зависимости от порядка, учетной регистрации хозяйственных операций используют следующие формы бухгалтерского учета мемориально-ордерную, журнал-главную, журнал-ордерную и перфорационную (таблично-перфокарточную). [c.344]

Кооперативы, где расход материалов равен в течение периода (квартала) затратам на их приобретение, могут вести учет по камеральной (сметной) форме. Здесь порядок записей и ведения результатов значительно проще, чем по форме Журнал-Главная или многожурнальной. Меньшая по сравнению с другими формами трудоемкость камерального учета достигается отражением только денежных средств и отказом от одновременного учета движения материальных ценностей. Такой порядок учета ставит доходы кооператива в тесную зависимость от реально затраченных и вырученных средств. Причем возможность показывать фиктивные результаты исключена (исключены, таким образом, и претензии к кооперативам, связанным с ними), поскольку никакие изменения стоимости имущества вне его оборота не считаются доходом и не облагаются налогом. [c.210]

Процедура закрытия книг учета задана формой счетоводства. При форме Журнал-Главная (американской) (см. с. 35) все книги закрываются автономно , после чего итоги ведомостей сопоставляются с итогами книги учета хозяйственных операций. При многожурнальной (французской) форме счетоводства (см. с 58) итоги всех ведомостей сводятся в книге учета, и их сверка происходит одновременно с заключением счетов. При этом сама книга учета может быть аналогична Журнал-Главной, только в левой ее части не регистрируют документы, а записывают ведомости учета с указанием даты их проведения по счетам (табл. 5.1), [c.221]

Исследование документов и их разноска по книгам учета проводятся или в их хронологическом порядке (при организации учета по форме Журнал-Главная), или в систематической последовательности — по видам фактов хозяйственной деятельности (в условиях многожурнальной формы счетоводства), т. е. в том порядке, в котором документы подобраны и подшить При рассмотрении документов проверяются законность их. выдачи, соблюдение установленных норм оформления, соответствие уочегЬ венРым факт ", наличие ьс,.)5хо-д П нх данных, подписей, соблюдение устяновлонцой формы Д .куме лов и порядка исп . ллс"и я ошибок, [c.287]

По форме Журнал-Главная учет ведут преимущественно в кооперативах со средним объемом. хозяйственной деятельности по многожурнальной — с большим объемом. [c.298]

Бухгалтерская проводка — оформление корреспонденции счетов. При этом указывается дебетуемый и кредитуемый счета и сумма подлежащей регистрации хозяйственной операции. Б. п. иногда называются счетными формулами, а также контировка-ми. Составляют Б. п. на основании оправдательных документов и обозначают их на этих документах или оформляют отдельный документ — мемориальный ордер. Мемориальные ордера обязательно оформляются в тех предприятиях, где учет ведут по мемориально-ордерной форме или форме Журнал-Главная . При журнально-ордерной форме учета мемориальные ордера не составляются. Корреспонденция счетов предусмотрена в журналах-ордерах. Б. п. бывают простые и сложные. Простой называется такая проводка, когда по данной хозяйственной операции один счет дебетуют и один счет кредитуют. Сложной является проводка, когда один счет дебетуют и кредитуют несколько счетов или, наоборот, несколько- счетов дебетуют и на общую сумму кредитуют один счет (см. Простая бухгалтерская проводка, Сложная бухгалтерская проводка). При любой проводке сумма, записанная по дебету одного счета, должна равняться сумме, записанной по кредиту другого счета. Это относится и к сложным проводкам, где сумма, записанная по дебету одного счета, должна равняться итогу сумм, записанных по кредиту нескольких сче- [c.35]