Слабые места шахматно-карточной формы учета в значительной степени устраняются новой журнально-ордерной формой счетоводства. Сущность этой формы счетоводства заключается в следующем. [c.57]

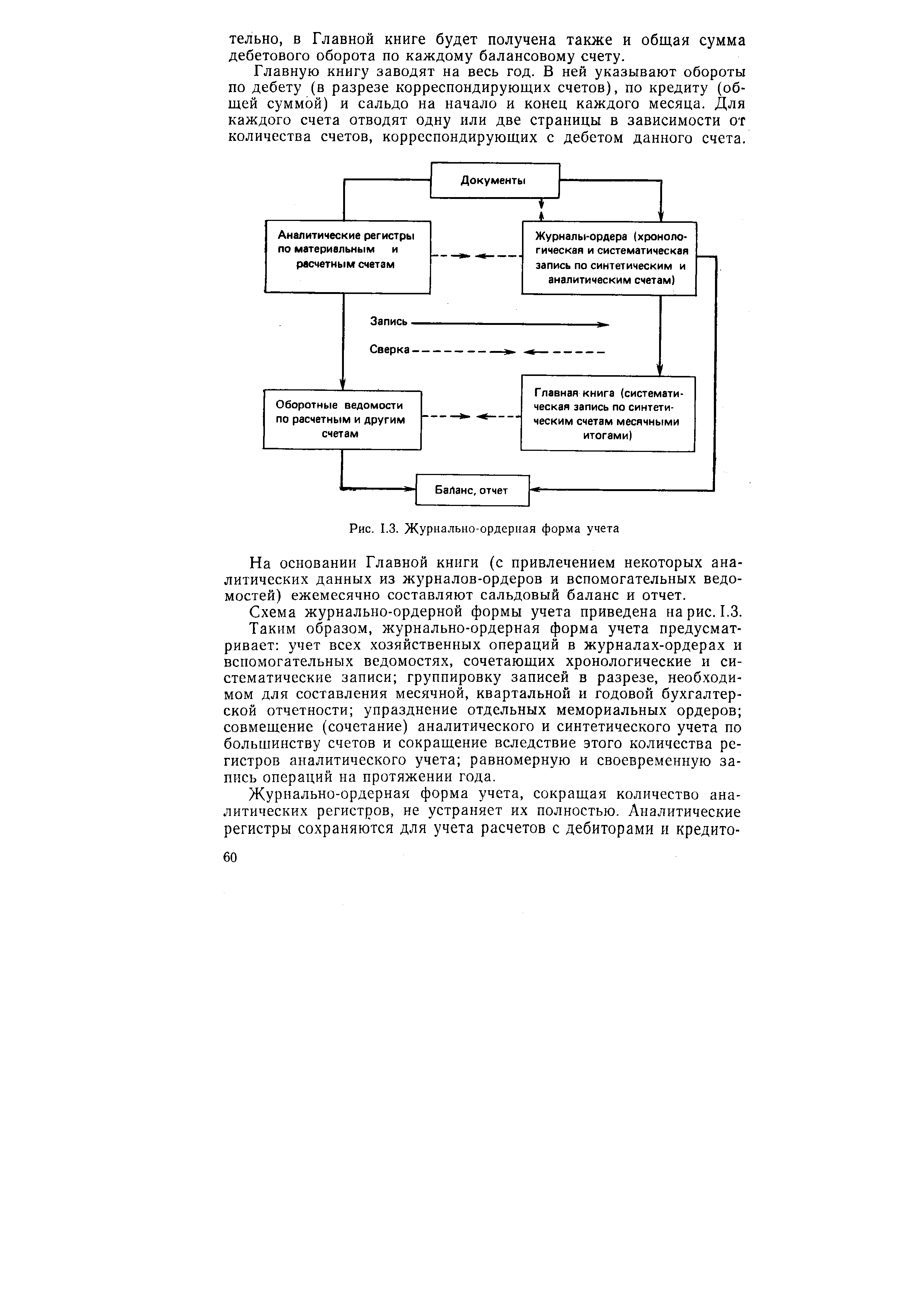

| Рис. 1.3. Журнально-ордерная форма учета |  |

Таким образом, журнально-ордерная форма учета предусматривает учет всех хозяйственных операций в журналах-ордерах и вспомогательных ведомостях, сочетающих хронологические и систематические записи группировку записей в разрезе, необходимом для составления месячной, квартальной и годовой бухгалтерской отчетности упразднение отдельных мемориальных ордеров совмещение (сочетание) аналитического и синтетического учета по большинству счетов и сокращение вследствие этого количества регистров аналитического учета равномерную и своевременную запись операций на протяжении года. [c.60]

В бухгалтерии учет кассовых операций ведется на счете Касса . В дебет данного счета записывается поступление наличных денег в кассу, в кредит—их выдача. Сальдо этого счета показывает остаток, наличие денег в кассе. При журнально-ордерной форме счетоводства поступление денег отражается в ведомости № 1 по дебету счета Касса , а выдача — в журнале-ордере № 1 по кредиту этого счета. Основанием для записи в эти регистры служат проверенные отчеты кассира, в которых делается разметка корреспондирующих счетов по каждому документу. Счет Касса , как и счет Расчетный счет , корреспондирует с очень многими счетами баланса, основными из которых являются по дебету— счет Расчетный счет , по кредиту — счет Расчеты с рабочими и служащими и счет Расчеты с подотчетными лицами . [c.250]

Журнально-ордерная форма учета, сокращая число аналитических регистров, не устраняет их полностью. Аналитические регистры сохраняются для учета расчетов с дебиторами и кре- [c.61]

Журнально-ордерная форма учета [c.475]

При журнально-ордерной форме бухгалтерского учета регистрация операций заключается в их записи в хронологическом порядке в особых накопительных ведомостях-журналах (журналах-ордерах). При этом бухгалтерская запись производится непосредственно на основании первичных документов без предварительного оформления их мемориальными ордерами. Если обрабатывается большое количество однородных документов, то их [c.475]

Общая схема журнально-ордерной формы бухгалтерского учета будет такой [c.477]

Схематично сравнение ручных (на примере журнально-ордерной формы) и компьютерных форм учета можно представить следующим образом [c.489]

При журнально-ордерной форме бухгалтерского учета операции, зафиксированные в документах, отражаются и регистрируются в журналах — ордерах и ведомостях с группировкой по корреспондирующим счетам. [c.158]

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал-Главная, накопительные ведомости, журналы-ордера. [c.171]

Шахматные регистры применяются для отражения сумм по дебету одного счета и кредиту другого счета. Каждая сумма в них записывается в шахматном порядке, т.е. на пересечении строки и колонки. Примером форм шахматных регистров являются журналы-ордера, ведомости к ним и Главная книга при журнально-ордерной форме учета. [c.172]

Оформление бухгалтерских проводок путем составления журналов регистрации или мемориальных ордеров в современных условиях применяется не всегда. Обычно первичные документы по мере их поступления в бухгалтерию группируют по однородным признакам и их данные либо непосредственно, либо как итоги накопительных и группировочных ведомостей записывают в учетные регистры. Запись хозяйственных операций в учетные регистры носит название разноски операций. В самих регистрах заранее указывается корреспонденция счетов, что облегчает учетную регистрацию и обеспечивает правильное отражение операций на счетах. Примером таких регистров является журналы-ордера и ведомости к ним при журнально-ордерной форме учета. [c.173]

Регистрами учета при журнально-ордерной форме являются журналы-ордера (табл. 7.2), которые построены по кредитовому признаку, т.е. все операции в них отражаются по кредиту счетов в корреспонденции с дебетуемыми счетами, и ведомости, которые, наоборот построены по дебетовому признаку. В ведомостях все [c.180]

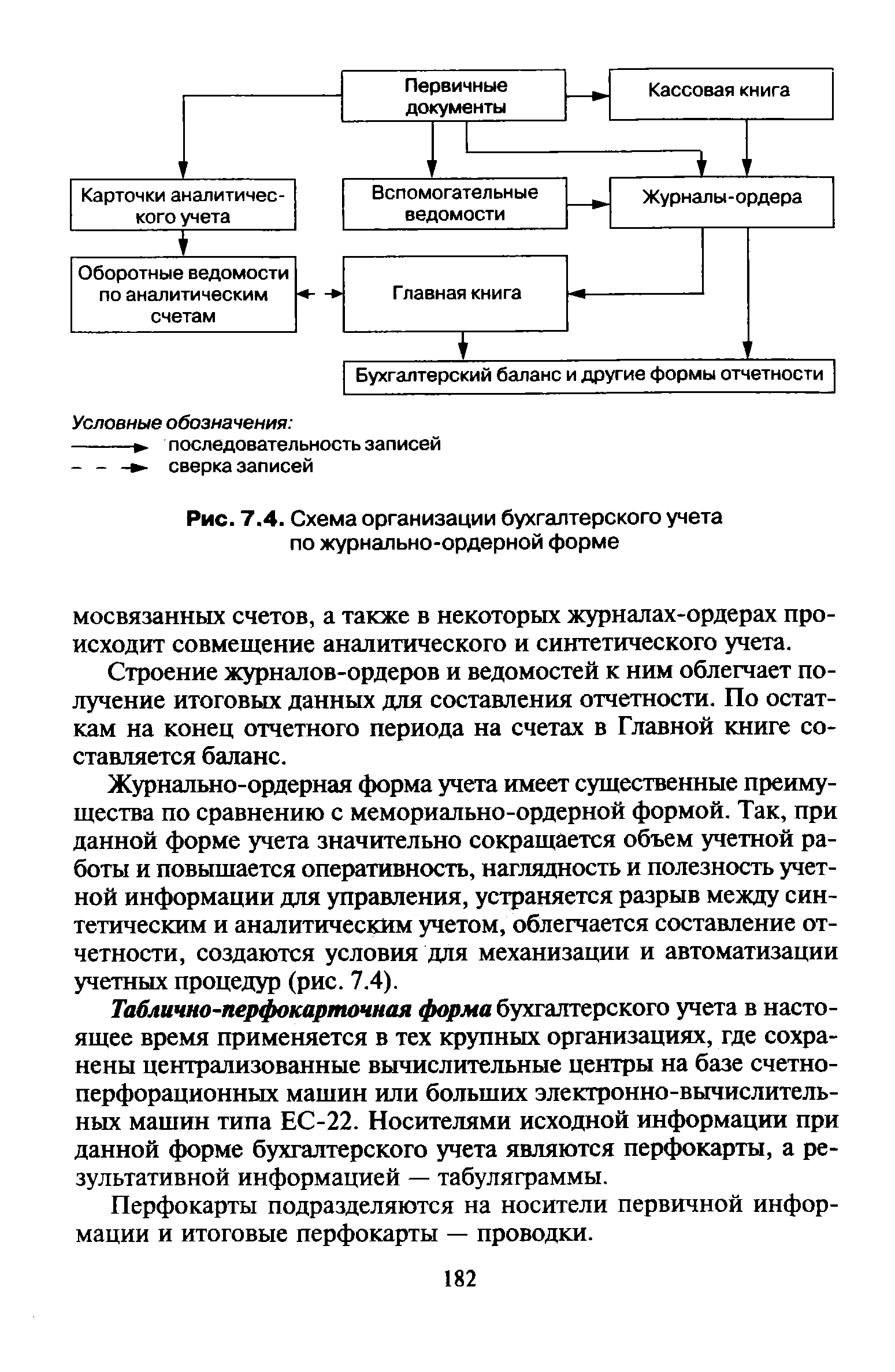

Во всех журналах-ордерах и ведомостях к ним записи из документов или группировочных ведомостей производят по шахматному принципу. Дебетовый оборот по счетам определяют в Главной книге (табл. 7.3) путем записей итогов с кредита счетов (журналов-ордеров). В результате при журнально-ордерной форме достигается объединение в одном учетном регистре нескольких взаи- [c.181]

| Рис. 7.4. Схема организации бухгалтерского учета по журнально-ордерной форме |  |

Следует знать, что в зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориальной форме каждая операция записывается дважды в разных регистрах по дебету и по кредиту счета. Такую запись еще называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись. В этом случае регистры построены таким образом, что, записывая операцию один раз, отражают ее как по дебету, так и по кредиту соответствующих счетов. Тем самым достигается экономия учетного труда (вместо двух записей суммы одна) и наглядно видна корреспонденция счетов. [c.96]

Корректурным способом пользуются для исправления ошибок, допущенных в результате описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим в том случае, если ошибки обнаружены в регистрах журнально-ордерной формы счетоводства до проставления в них итогов, а также в учетных регистрах мемориально-ордерной формы учета до составления бухгалтерского баланса и если исправление их не требует изменения мемориального ордера. После перенесения итогов регистра в Главную книгу никакие исправления [c.104]

При журнально-ордерной форме счетоводства для отражения операций на кредите счета Расчеты с персоналом по оплате труда отдельный журнал-ордер не ведется. Эти операции, как и операции по счетам материалов, записывают в журналах-ордерах № 10 и 10/1, предназначенных для учета затрат на производство. Записи на дебете указанного счета делают соответ- [c.202]

Для исчисления затрат отдельно взятого производства при ведении журнально-ордерной формы счетоводства используется разработочная таблица № 9 (см. ниже), при автоматизации учета расчет производится на компьютере. [c.254]

Сводный учет затрат формируют в журнале-ордере № 10 — при журнально-ордерной форме счетоводства или в ведомости оборотов по счету 20 — при автоматизации учета затрат. [c.280]

При журнально-ордерной форме счетоводства журнал-ордер № 10 составляют по итоговым данным ведомости учета затрат цехов (ф. № 12), учета затрат обслуживающих производств и хозяйств (ф. № 13), учета потерь в производстве (ф. № 14), учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов (ф. № 15) и др. [c.280]

Регистром учета издержек по растениеводству является книга по учету производства (растениеводство), отдельные карточки или соответствующие ведомости и журналы (при журнально-ордерной форме счетоводства). В этих регистрах открываются аналитические счета по объектам учета производства. [c.308]

Регистром аналитического учета издержек по животноводству является книга по учету производства (животноводство) или журнал-ордер (при журнально-ордерной форме счетоводства). В этом регистре на каждую перечисленную группу скота открывается отдельный счет. Заметим при этом, что учет должен обеспечивать показатели, по которым можно было бы проконтролировать соблюдение норм расхода кормов, подстилки, мелкого инвентаря, топлива, износа основных средств (амортизационных отчислений), использование фонда оплаты труда и выполнение смет общепроизводственных и общехозяйственных расходов. Поэтому расходы по каждому аналитическому счету учитывают в разрезе статей калькуляции себестоимости продукции. [c.312]

Далеко не каждая книга по бухгалтерскому учету убеждает читателя в том, что бухгалтерия — это наука. Многие искренне считают, что это определенное искусство, простое и даже примитивное ремесло, необходимое в повседневной хозяйственной жизни, при этом жизнь развивается, а бухгалтерский учет — нет. И в самом деле, многие наши коллеги любят говорить, что со времен Луки Пачоли (1445—1517) и до наших дней ничего не изменилось в бухгалтерском учете. Это обижает сторонников научно-технического прогресса. Они, как бы опровергая такой нигилизм, ссылаются на журнально-ордерную форму счетоводства, кредитные карточки и множество средств вычислительной техники. Но эти аргументы не идут впрок. [c.641]

Великий францисканский монах описал двойную бухгалтерию, систему счетов, построение баланса, технику инвентаризации, и с тех пор действительно ничего принципиально нового, казалось бы, не возникло. Журнально-ордерная форма — это только одно из возможных обрамлений двойной бухгалтерии кредитные карточки ничего не меняют в теории, а современные компьютеры облегчают практическое счетоводство, но никак не влияют на его научные аспекты. [c.641]

Итак, то, что Пачоли именовал диспозицией, в дальнейшем назовут формой счетоводства. И если Мемориал скоро исчезнет (его заменят первичные документы), то роль Журнала (регистра хронологической записи) и Главной книги (регистра систематической записи) сохранится. Правда, с начала XIX в. делались попытки или объединить два вида записей (американская форма счетоводства — Журнал-Главная), или отказаться от хронологической записи полностью (интегральная и журнально-ордерная формы счетоводства). Однако распространение электронной вычислительной техники привело к великому синтезу, о котором даже не могли мечтать Пачоли и его последователи при одновременном вводе достигается потрясающая возможность параллельно накапливать данные как в хронологическом, так и в систематическом разрезах. [c.235]

Рекомендации по применению единой журнально-ордерной формы счетоводства (письмо МФ РФ № 59 от 24.07.92). [c.341]

При журнально-ордерной форме отчетность заполняется на основании Главной книги, журналов-ордеров и ведомостей (карточек) аналитического учета (по некоторым счетам). Если применяется мемориально-ордерная форма учета, то отчетность заполняется на основании оборотно-сальдового баланса и мемориальных ордеров. При использовании формы журнал-главная отчетность заполняется по данным оборотной ведомости по счетам. Автоматизированная форма учета позволяет получить все необходимые формы непосредственно на ПЭВМ после ввода и проверки всей информации за отчетный период. [c.397]

На основе каких документов составляется отчетность при использовании журнально-ордерной формы [c.410]

Затраты, производимые в безналичном порядке, списываются непосредственно на счета затрат, минуя счета расчетов. В ходе аудиторской проверки при выполнении аудиторских процедур проверки оборотов и сальдо по счетам аудиторы устанавливают соответствие записей, указанных в выписках банка, записям в журнале-ордере и ведомости № 2 по сч. 51, 52, 55 (при ведении журнально-ордерной формы счетоводства). Особое внимание обращают на операции по счетам в банке, которые отражаются непосредственно на счетах издержек производства и обращения (20. .. 44), минуя счета расчетов. [c.550]

При проверке расчетов с поставщиками и подрядчиками, если применяется журнально-ордерная форма учета, аналитический и синтетический учет по сч. 60 Расчеты с поставщиками и подрядчиками , используется журнал-ордер № 6, а при ведении учета на персональных компьютерах эти данные отражаются в ведомостях синтетического и аналитического учета. [c.559]

При использовании журнально-ордерной формы счетоводства [c.571]

К регистрам, которые подлежат проверке, относятся сводные ведомости распределения заработной платы (по видам, шифрам затрат и др.), регистры по сч. 76 Расчеты с разными дебиторами и кредиторами в части расчетов по исполнительным листам и депонированной заработной плате, журналы-ордера № 8 и № 10 (при журнально-ордерной форме учета), Главная книга, баланс (ф. № 1). [c.581]

Проверка сводных расчетов по оплате труда. Сводные расчеты по заработной плате выполняют проверку данных по сч. 70 Расчеты с персоналом по оплате труда и корреспондирующих с ним счетов. При журнально-ордерной форме учета обороты по кредиту этого счета проверяют по данным журналов-ордеров № 10 и 10/1, а дебетовые данные по сч. 70 (выдача заработной платы, удержания и др.) — по данным журналов-ордеров № 1 Касса , № 2 Расчетный счет , № 8 — по счетам учета расчетов с бюджетом, депонентами и др. [c.589]

Журнольно-ордерноя форма бухгалтерского учета также основана на использовании приема накапливания данных первичных документов в разрезе синтетического и аналитического учета. Однако в сравнении с формой учета Журнал-Главная и мемориально-ордерной формой журнально-ордерная форма является более рациональной, экономичной и прогрессивной для внедрения и использования средств механизации и автоматизации процедур учета. [c.180]

Регистрами для начисления амортизации служат специально разработанная таблица Расчет износа (амортизации) основных средств — при журнально-ордерной форме счетоводства (ж-о 1 0, 10/1, ведомости 12, 13, 15 и др.) или машинограмма аналогичного содержания — при автоматизации учета. Техника расчета амортизации заключается в следующем к сумме амортизации, начисленной в предшествующем месяце, прибавляют сумму амортизации, начисленную в отчетном месяце, и вычитают сумму начисленной амортизации выбывших основных средств в отчетном месяце. На эту величину составляют корреспонденцию по дебету соответствующих счетов издержек и кредитуют счет Износ... , субсчет 2/1 Износ собственных основных средств . [c.63]

Смотреть страницы где упоминается термин Журнально-ордерная форма

: [c.476] [c.223] [c.468] [c.457] [c.501] [c.522]Смотреть главы в:

Практическое пособие по бухгалтерскому учёту Издание 4 -> Журнально-ордерная форма

Шпаргалка по бухгалтерскому учету -> Журнально-ордерная форма