Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал-Главная, накопительные ведомости, журналы-ордера. [c.171]

Форма бухгалтерского учета Журнал-Главная в настоящее время используется в организациях малого бизнеса и считается разновидностью упрощенных форм бухгалтерского учета при использовании только кассовой книги и основного регистра — Журнал-Главная книга разновидностью мемориально-ордерной формы бухгалтерского учета при использовании не только кассовой книги, основного регистра — Журнал-Главная книга, но и других вспомогательных регистров — аналитического учета, мемориальных ордеров, оборотных ведомостей, группировочных и накопительных ведомостей. [c.176]

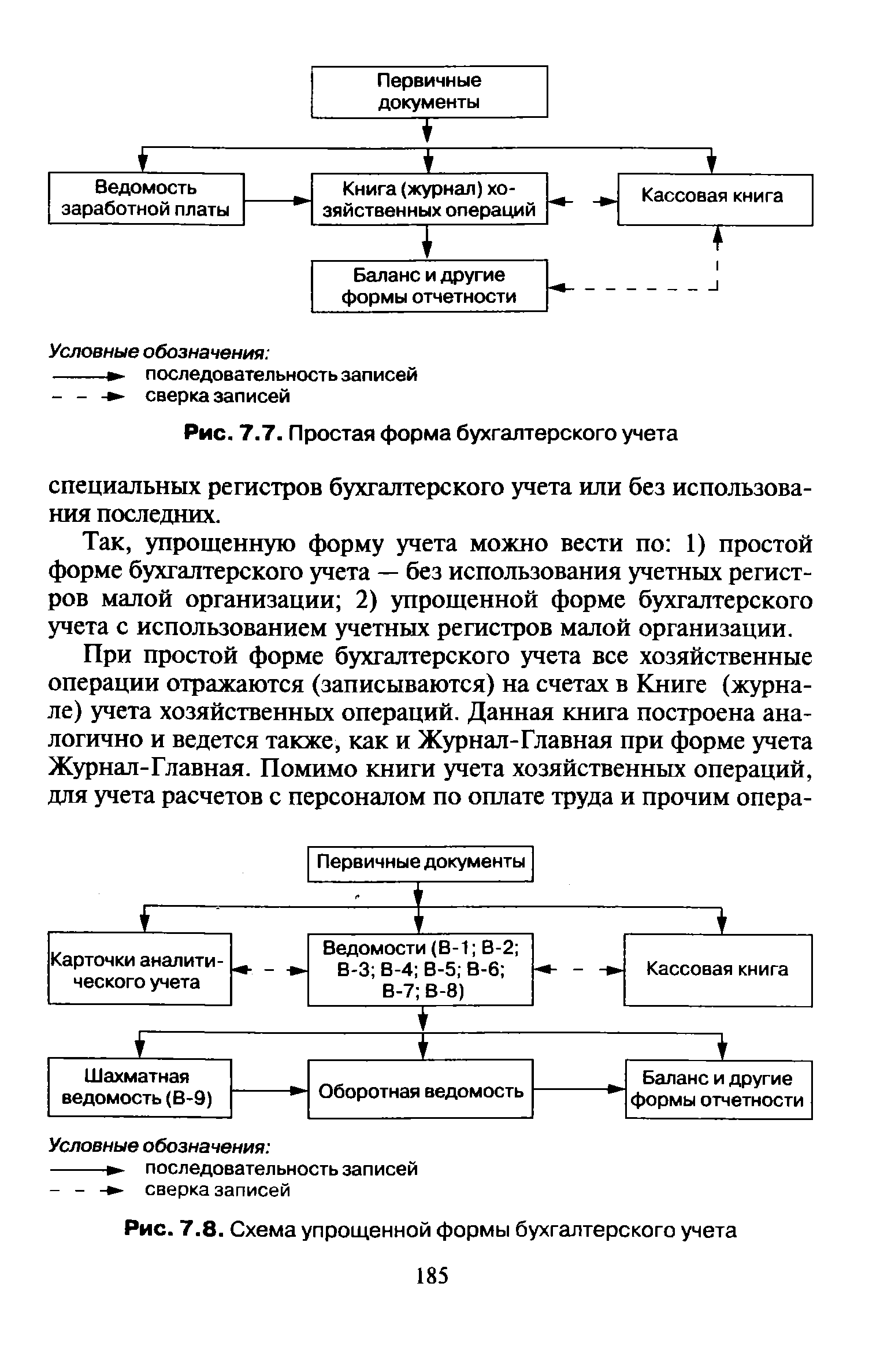

Упрощенные формы бухгалтерского учета применяются в организациях малого бизнеса. Эти формы учета разработаны и приняты для практического применения Министерством финансов Российской Федерации. Организация учета по упрощенной форме учета построена на основе сокращенного рабочего плана счетов и [c.184]

Так, упрощенную форму учета можно вести по 1) простой форме бухгалтерского учета — без использования учетных регистров малой организации 2) упрощенной форме бухгалтерского учета с использованием учетных регистров малой организации. [c.185]

| Рис. 7.8. Схема упрощенной формы бухгалтерского учета |  |

Те малые предприятия, которые не переведены на единый налог на вмененный доход для определенных видов деятельности и не перешли на упрощенную систему налогообложения, учета и отчетности, ведут бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Законом О бухгалтерском учете [1], положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий [16], [30]. По сравнению с предприятиями среднего и крупного бизнеса данные предприятия имеют возможность применять упрощенные формы бухгалтерского учета в соответствии с типовыми рекомендациями по организации бухгалтерского учета для субъектов малого пред- [c.491]

Предприятия малого бизнеса при постановке учета по упрощенной форме бухгалтерского учета на основе типового Плана счетов составляют рабочий План счетов, рекомендованный Министерством финансов РФ. С учетом нового плана счетов его содержание приведено на стр. 241. [c.240]

Для организаций малого бизнеса, имеющих простой технологический процесс производства продукции, выполнения работ, оказания услуг и незначительное количество хозяйственных операций (как правило, не более 100 в месяц), Министерство финансов РФ разработало упрощенную форму бухгалтерского учета. [c.364]

Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров (схема 7.7) применяется в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций (как правило, не более 30 в месяц) и содержанием хозяйственного процесса не является сфера материального производства, т. е. не имеет место выпуск продукции и выполнение отдельных видов работ оно может вести учет всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности по форме (см. табл. 7.11). [c.365]

Упрощенная форма бухгалтерского учета (схема 7.8) с использованием учетных регистров имеет место на малом предприятии, если оно занимается производством продукции или выполнением работ. [c.366]

Вопрос 10. В какой форме может применяться упрощенная форма бухгалтерского учета субъектами малого предпринимательства Ответы [c.382]

В условиях автоматизированного учета выбор варианта упрощенной формы бухгалтерского учета не имеет значения...... 5 [c.382]

Упрощенная форма бухгалтерского учета для малых предприятий [c.200]

Какую упрощенную форму бухгалтерского учета имущества малого предприятия использует бухгалтерский регистр — Книга учета хозяйственных операций (ф. № К-1). [c.304]

Для малых предприятий, занятых в материальной сфере производства, рекомендуется применять регистры журнально-ордерной формы счетоводства, а занятым торговлей и иной посреднической деятельностью — регистры из упрощенной формы бухгалтерского учета, то есть ведомости учета, перечисленные далее. [c.79]

Упрощенная форма бухгалтерского учета [c.75]

Малое предприятие самостоятельно выбирает форму бухгалтерского учета из утвержденных соответствующими органами, исходя из потребностей своего производства и управления, из сложности и численности работников. Так, предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Предприятия сферы обращения могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т.п.) из журнально-ордерной формы счетоводства. [c.184]

Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, оказания услуг и имеющим незначительное количество хозяйственных операций (как правило, не более трехсот в месяц), рекомендуется применение упрощенной формы бухгалтерского учета. [c.185]

Упрощенная форма бухгалтерского учета может вестись малым предприятием по простой форме бухгалтерского учета и по форме с использованием регистров бухгалтерского учета. [c.188]

Упрощенная форма бухгалтерского учета малым предприятием может вестись по [c.53]

Схема 6. Упрощенная форма бухгалтерского учета "Журнал-главная" [c.40]

В организациях малого бизнеса разрешено совмещать функции бухгалтера и кассира. Организациям малого бизнеса разрешено применять упрощенную форму бухгалтерского учета. [c.51]

В России наибольшее распространение получили мемориально-ордерная, журнально-ордерная, таблично-перфокарточная и автоматизированная формы бухгалтерского учета. В связи с организацией огромного количества малых предприятий получила развитие упрощенная форма бухгалтерского учета на малых предприятиях. [c.117]

УПРОЩЕННАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ [c.138]

Каковы основные взаимосвязи между учетными регистрами упрощенной формы бухгалтерского учета малого предприятия [c.161]

На малых предприятиях применяется упрощенная форма бухгалтерского учета по простой форме (без использования учетных регистров) или по форме с использованием учетных регистров (рис. 27). Простая форма учета может применяться на тех предприятиях малого бизнеса, где количество хозяйственных операций незначительно (не более ста в месяц), а хозяйственный процесс не относится к сфере материального производства. [c.104]

Упрощенная форма бухгалтерского учета с использованием учетных регистров (рис. 28) применяется во всех других случаях, где процесс производства связан с выпуском продукции и выполнением работ. [c.104]

Для организации учета по упрощенной форме бухгалтерского учета МП на основе типового Плана счетов бухгалтерского учета может составить свой рабочий План счетов. [c.232]

Для малых предприятий (МП) часто применяется упрощенная форма бухгалтерского учета с использованием журнала хозяйственных операций и шахматной ведомости (см. рис. 6) [c.79]

С 1996 г. для малых предприятий с предельной численностью работников до 15 человек введена особая упрощенная форма бухгалтерского учета, отчетности и налогообложения, включающая в себя только книгу доходов и расходов. В ней отражаются все хозяйственные действия юридического и физического лица. Данная книга должна быть пронумерована, прошнурована, опечатана и иметь оттиск печати налогового органа. Для пользования этой системой предприятию или физическому лицу необходимо приобрести патент, стоимость которого идет в зачет обязательств по уплате единого налога. В бюджет уплачивается только единый налог (плюс акцизы и таможенные платежи) в размере 10% от выручки или 30% от дохода. Система отчетности в данной систе- [c.81]

Волков Н. Г. Упрощенная форма бухгалтерского учета для предприятий малого и среднего бизнеса — М. Бизнес-Карта, 1993. [c.309]

При применении упрощенной формы бухгалтерского учета запись по каждой хозяйственной операции оформляется в два приема в одной ведомости отражается запись по дебету счета с указанием номера предыдущего счета, а в другой ведомости — по кредиту корреспондирующего счета с указанием одновременно номера дебетуемого счета. [c.186]

При ведении упрощенной формы бухгалтерского учета, в рабочем документе аудитора формы РД-3 (ОТ) по реквизиту "Регистр синтетического учета" приводится наименование соответствующего регистра (напримео "Книга учета хозяйственных операций", "ведомость №"). [c.245]

Раскройте содержание журналъно-ордерной формы учета. 10. Каково содержание упрощенной формы бухгалтерского учета Л. В чем сущность автоматизированной формы учета [c.379]

МП рекомендовано вести бухгалтерский учет с применением жур-нально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, с учетом дополнений и изменений согласно письма Минфина России от 24 июля 1992 г, № 59 Орекомендациях по применению учетных регистров бухгалтерского учета на предприятиях , а также отраслевых указаний, либо упрощенную форму бухгалтерского учета, рассмотренную в главе 5. [c.232]

Так, предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Предприятия сферы обращения могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т. п.) из журначьно-ордерной формы счетоводства. [c.232]

Малым предприятиям, в соответствии с п. 1.6 Указаний по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства (утверждены приказом Минфина России) предоставлено право вместо журналь-но-ордерной формы счетоводства применять упрощенную форму бухгалтерского учета. При этом малое предприятие может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы при условии [c.55]

Смотреть страницы где упоминается термин Упрощенная форма бухгалтерского учета

: [c.101] [c.201] [c.202] [c.75] [c.184]Смотреть главы в:

Краткий самоучитель по бухгалтерскому учету Изд2 -> Упрощенная форма бухгалтерского учета

Бухгалтерский учет -> Упрощенная форма бухгалтерского учета

Шпаргалка по бухгалтерскому учету -> Упрощенная форма бухгалтерского учета