В практике бухгалтерского учета в зависимости от порядка, учетной регистрации хозяйственных операций используют следующие формы бухгалтерского учета мемориально-ордерную, журнал-главную, журнал-ордерную и перфорационную (таблично-перфокарточную). [c.344]

Мемориально-ордерная форма учета [c.473]

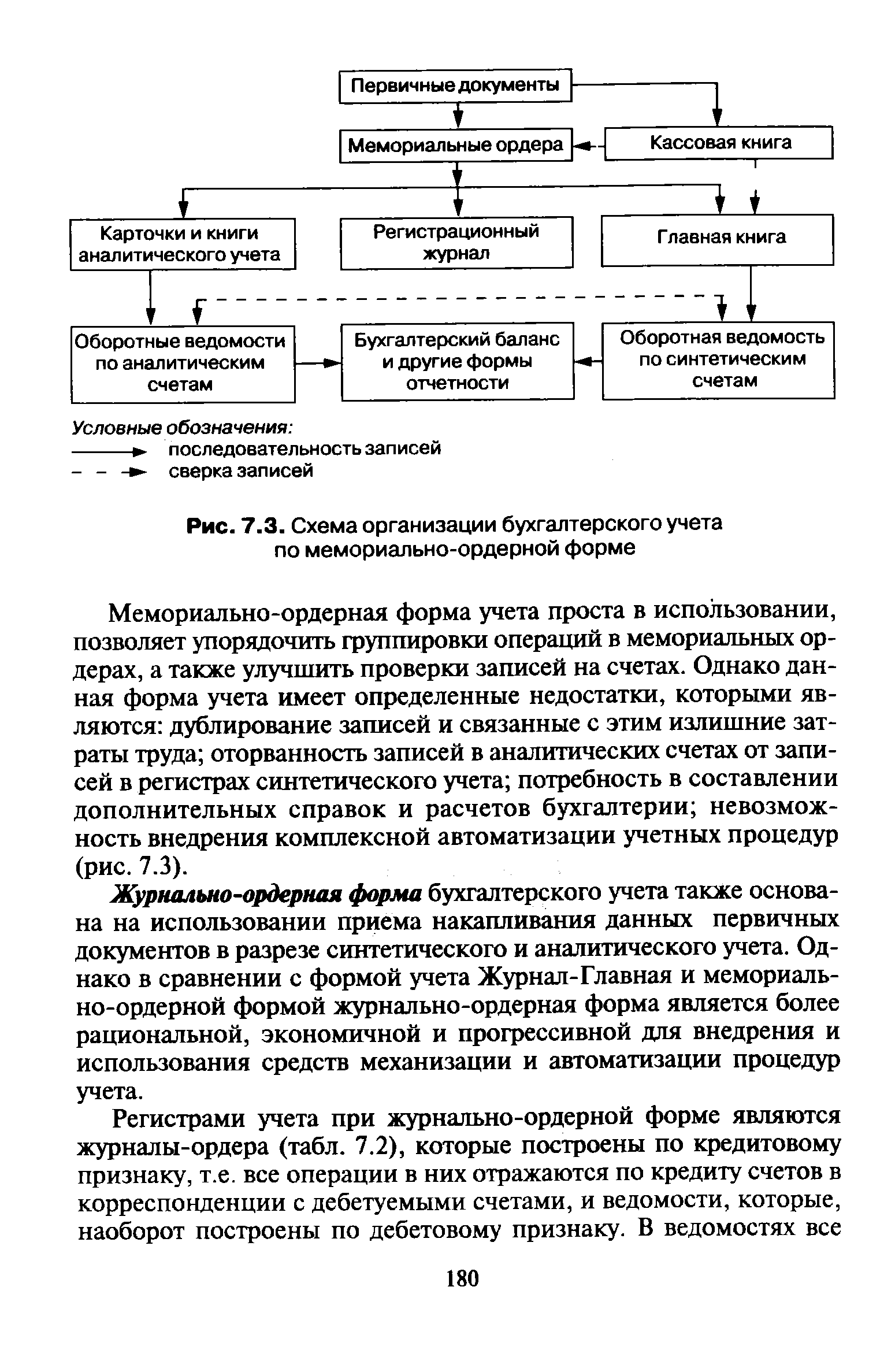

Принципиальную схему мемориально-ордерной формы бухгалтерского учета можно представить следующим образом [c.473]

При использовании мемориально-ордерной формы учета бухгалтерская проводка оформляется составлением мемориального ордера на каждую операцию или группу однотипных операций. Мемориальный ордер составляется на отдельном бланке, например [c.473]

Аналитический учет при мемориально-ордерной форме обычно ведется на карточках. В конце отчетного периода на основании записей в карточках составляются оборотные ведомости по счетам аналитического учета. Записи в Главной книге служат основанием для составления оборотной ведомости по счетам синтетического учета. После взаимной сверки оборотных ведомостей аналитического учета с оборотной ведомостью по счетам синтетического учета составляют баланс. [c.475]

Есть синтетические счета, по которым из-за большого количества учитываемых объектов нет возможности делать записи в журналах-ордерах с необходимой детализацией. Это относится, например, к счетам учета основных средств, расчетов с покупателями, поставщиками, другими дебиторами и кредиторами. По такого рода счетам для ведения аналитического учета и составления аналитических оборотных ведомостей применяется тот же порядок, что и при мемориально-ордерной форме учета. [c.476]

В процессе развития бухгалтерский учет использовал различные формы, которые разрабатывались с целью усовершенствовать систему учета и облегчить труд бухгалтера. В настоящее время в России применяются в основном, как мы уже говорили, простая, мемориально-ордерная и жур-нально-ордерная формы учета. Наряду с этими ручными формами учета все большее распространение получают специальные программы по бухгалтерскому учету, решающие задачи его автоматизации. [c.488]

Все собранные первичные сведения фиксируются в документах, имеющих свою классификацию. Для обобщения данных служат бухгалтерские счета, где методом двойной записи группируются данные о хозяйственных операциях и их источниках. В связи с этим рассматриваются три формы учета мемориально-ордерная, журнально-ордерная и журнал-Главная. [c.492]

Двусторонние регистры — это в основном регистры в виде книг, где счет открывается на двух развернутых страницах — на левой стороне дебет, на правой — кредит. Они используются в синтетическом и аналитическом учете при мемориально-ордерной форме бухгалтерского учета. [c.171]

До записей в учетные регистры при бухгалтерской обработке документов в них обозначается корреспонденция счетов, вытекающая из содержания учитываемых операций. При некоторых формах бухгалтерского учета (мемориально-ордерной, упрощенной и др.) корреспонденция счетов, т.е. проводки составляются в специальных регистрах (мемориальных ордерах, журналах регистрации хозяйственных операций). [c.173]

Форма бухгалтерского учета Журнал-Главная в настоящее время используется в организациях малого бизнеса и считается разновидностью упрощенных форм бухгалтерского учета при использовании только кассовой книги и основного регистра — Журнал-Главная книга разновидностью мемориально-ордерной формы бухгалтерского учета при использовании не только кассовой книги, основного регистра — Журнал-Главная книга, но и других вспомогательных регистров — аналитического учета, мемориальных ордеров, оборотных ведомостей, группировочных и накопительных ведомостей. [c.176]

Мемориально-ордерная форма бухгалтерского учета возникла на базе карточно-шахматной формы. Основная особенность мемориально-ордерной формы учета состоит в том, что на основе данных первичных документов, сведенных в отчеты и накопительные [c.177]

| Рис. 7.3. Схема организации бухгалтерского учета по мемориально-ордерной форме |  |

Журнально-ордерная форма учета имеет существенные преимущества по сравнению с мемориально-ордерной формой. Так, при данной форме учета значительно сокращается объем учетной работы и повышается оперативность, наглядность и полезность учетной информации для управления, устраняется разрыв между синтетическим и аналитическим учетом, облегчается составление отчетности, создаются условия для механизации и автоматизации учетных процедур (рис. 7.4). [c.182]

Вторая схема счетов имеет место на практике при использовании мемориально-ордерной формы учета и формы Журнал-Главная. Она представляет собой двухстороннюю таблицу следующего содержания [c.90]

Корректурным способом пользуются для исправления ошибок, допущенных в результате описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим в том случае, если ошибки обнаружены в регистрах журнально-ордерной формы счетоводства до проставления в них итогов, а также в учетных регистрах мемориально-ордерной формы учета до составления бухгалтерского баланса и если исправление их не требует изменения мемориального ордера. После перенесения итогов регистра в Главную книгу никакие исправления [c.104]

Организация самостоятельно выбирает форму бухгалтерского учета, определяя перечень и построение учетных регистров, последовательность и технику записей в них, их взаимосвязь. При выборе формы учета можно ориентироваться как на традиционные (журнал ьно-ордерная, мемориально-ордерная, журнал-главная и др.), так и на машинные технологии обработки учетной информации, упрощенные формы для субъектов малого предпринимательства. [c.172]

В тех случаях, когда формой бухгалтерского учета, применяемой на предприятии, не предусмотрено составление оборотной ведомости (например, мемориально-ордерная форма), для контроля используют шахматный баланс. [c.506]

Форма бухгалтер- 1. Положение по ведению бухгал- 1. Журнально-ордерная. ского учета терского учета и бухгалтерской от- 2. Мемориально-ордерная, [c.369]

Форма учета оказывает существенное влияние на заполнение отчетности. На предприятиях и в организациях могут применяться журнально-ордерная, мемориально-ордерная, журнал-главная, упрощенная формы учета и др. При использовании ПЭВМ может применяться любая из приведенных форм или, что наиболее эффективно, компьютеризованная форма учета, отвечающая эксплуатационным особенностям этих машин и позволяющая вести учет наиболее рационально. [c.397]

При журнально-ордерной форме отчетность заполняется на основании Главной книги, журналов-ордеров и ведомостей (карточек) аналитического учета (по некоторым счетам). Если применяется мемориально-ордерная форма учета, то отчетность заполняется на основании оборотно-сальдового баланса и мемориальных ордеров. При использовании формы журнал-главная отчетность заполняется по данным оборотной ведомости по счетам. Автоматизированная форма учета позволяет получить все необходимые формы непосредственно на ПЭВМ после ввода и проверки всей информации за отчетный период. [c.397]

На основе каких документов составляется отчетность при использовании мемориально-ордерной формы [c.410]

Источники информации, используемые при аудите основных средств, зависят от принятой предприятием учетной политики. Это выражается в выборе форм учета журнально-ордерной, мемориально-ордерной, упрощенной, машинно-ориентированной, а также в перечне применяемых регистров, их построении, последовательности и способах записей в них. Но следует помнить, что при любой форме учета операции по основным средствам должны оформляться унифицированными межведомственными формами первичной учетной документации [c.456]

При применении мемориально-ордерной формы счетоводства [c.571]

Состав учетных регистров определяется формой бухгалтерского учета (журнально-ордерная, мемориально-ордерная и т.п.), а также статусом экономического субъекта (например, малое предприятие). [c.598]

Учет кредитов при мемориально-ордерной форме счетоводства ведется в мемориальном ордере, которому присваивают определенный номер. При журнально-ордерной форме счетоводства учет кредитов ведется в журнале-ордере № 4. [c.629]

На практике возникновению журнально-ордерной формы предшествовало распространение эклектичной мемориально-ордерной формы. Ее применению способствовало удачное сочетание индивидуальных, конкретных особенностей каждого предприятия с общими требованиями формы. На каждом предприятии для регистрации отдельных фактов бухгалтер открывал те виды ведомостей, которые он считал нужными. В конце месяца по итогам этих ведомостей он составлял проводки в мемориальном ордере. Применение ордеров обеспечивало относительное единство формы. [c.365]

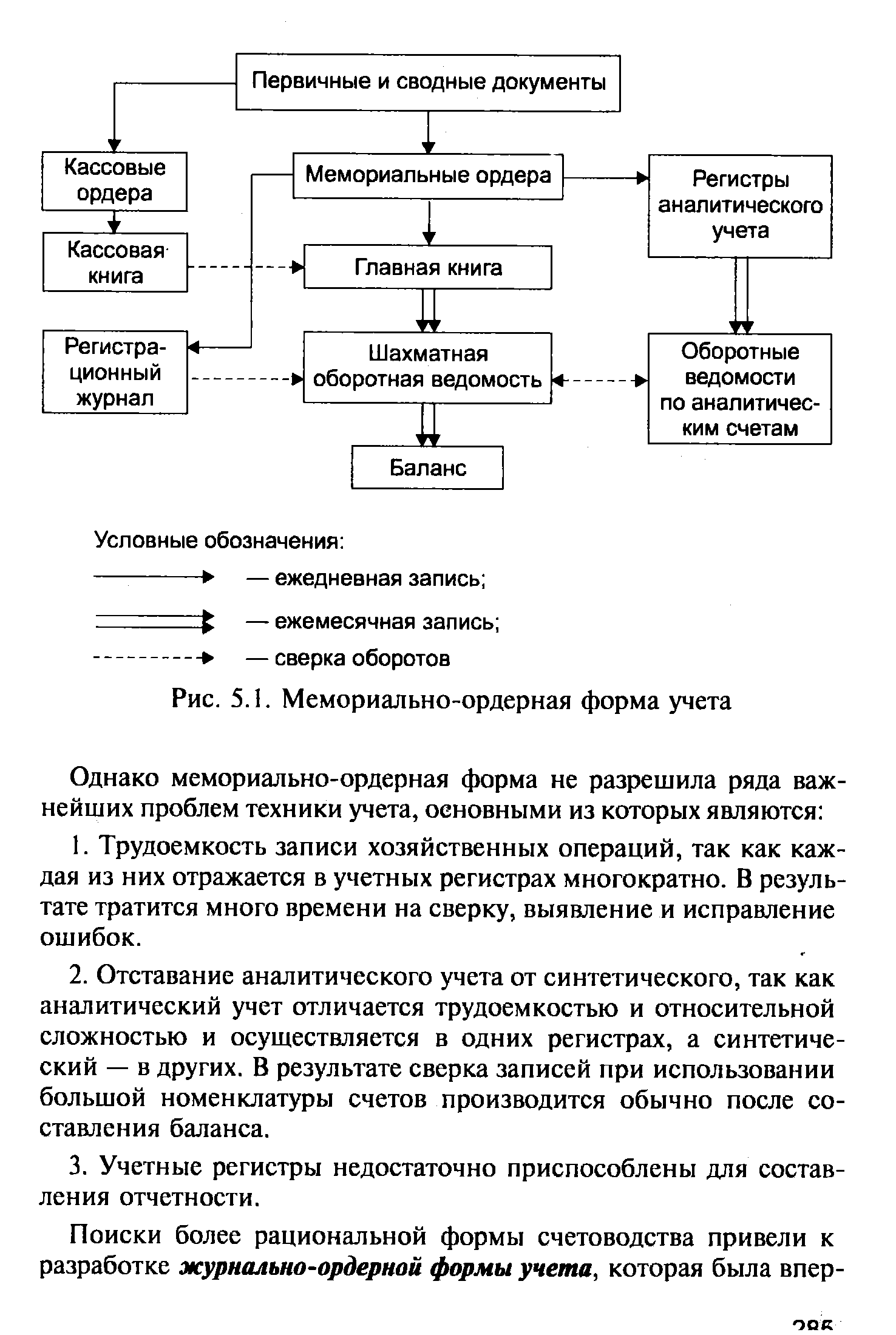

В развитии бухгалтерского учета мемориально-ордерная форма сыграла определенную положительную роль. Основные ее преимущества — в структурной простоте регистров возможности применения на предприятиях различных отраслей обеспечении контроля за правильностью и полнотой записей относительной простоте составления шахматного оборотного баланса. Схема учетной регистрации при мемориально-ордерной форме учета приведена на рис. 5.1. [c.284]

| Рис. 5.1. Мемориально-ордерная форма учета |  |

Принцип накапливания данных применяется и при мемориально-ордерной форме учета при обобщении однородных записей за отчетный период для составления мемориального ордера. Однако только при журнально-ордерной форме он явился основополагающим принципом формирования итоговой информации. [c.286]

В современном бухгалтерском учете применяются следующие формы бухгалтерского учета мемориально-ордерная, жур-нально-ордерная, автоматизированная (диалоговая), упрощенная для индивидуальных предпринимателей. [c.344]

Мемориально-ордерная форма в настоящее время имеет ограниченное применение. Ее суть каждый сводный первичный учетный документ (например, ведомость начисления заработной платы за отчетный месяц) сопровождается выпиской отдельной справки — мемориального ордера с указанием в нем корреспонденции счетов. Мемориальный ордер записывается в контрольно-шахматный журнал, заменяющий Главную книгу. [c.344]

Порядок отражения хозяйственных операций на счетах бухгалтерского учета зависит от формы бухгалтерского учета. При упрощенных формах, форме учета Журнал — Главная книга и мемориально-ордерной форме корреспонденцию счетов составляют непосредственно на документе в Регистрационном журнале в Журнале — Главная книга в специальном регистре бухгалтерского оформления — мемориальном ордере (проводке, контировке). [c.158]

В современных экономических условиях наибольшее распространение получили следующие формы бухгалтерского учета Журнал-Главная, мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная. В отдельных организациях, где еще сохранились вычислительные центры, используется таблично-пер-фокарточная форма учета. [c.176]

Журнольно-ордерноя форма бухгалтерского учета также основана на использовании приема накапливания данных первичных документов в разрезе синтетического и аналитического учета. Однако в сравнении с формой учета Журнал-Главная и мемориально-ордерной формой журнально-ордерная форма является более рациональной, экономичной и прогрессивной для внедрения и использования средств механизации и автоматизации процедур учета. [c.180]

Каковы особенности мемориально-ордерной и журналь- [c.252]

На основе системы субсчетов, предусмотренной утвержденным Планом счетов, организация определяет перечень используемых субсчетов, при необходимости объединяя, исключая или добавляя новые субсчета, а также номенклатуру аналитических счетов и их кодовые обозначения выбирает форму учета журналь-но-ордерную, книжно-журнальную, мемориально-ордерную, упрощенную, машинно-ориентированную составляет перечень принимаемых учетных регистров определяет организационное построение бухгалтерии в зависимости от размера организации и ее организационной структуры. Если бухгалтерский учет осуществляется специализированной организацией или соответствующим специалистом на договорных началах, хозяйствующий субъект заключает договор на выполнение соответствующей работы по учету. [c.28]

Общие данные по учету материальных ценностей и производственных запасов проверяются по статьям раздела II Оборотные активы актива баланса (ф. 1) по строкам 210, 211, 212, 213, 218 и по таким бухгалтерским регистрам, как Главная книга, журналы-ордера № 6, 10, 10/1, вспомогательная ведомость № 10 при мемориально-ордерной форме учета или соответствующие машинограммы, полученные на персональных компьютерах. [c.492]

При разработке журнально-ордерной формы счетоводства стремились к экономии затрат, связанных с регистрацией. Поиски начались с идеи развития мемориально-ордерной формы путем дополнения колонки в накопительных ведомостях шифрами корреспондирующих счетов. В результате получили регистр интегральной формы. В нем дебетовые и кредитовые обороты сгруппированы по корреспондирующим счетам, что дает возможность регистрировать каждый факт хозяйственной жизни не дважды, а один раз либо в дебетовой части с указанием кредитуемого счета, либо в кредитовой с указанием дебетуемого счета. При любом варианте технические записи сокращаются вдвое. Оба варианта практически равноценны. В 1928 г. Н. Диатолович считал лучшим дебетовый вариант [Диатолович], однако по примеру Л. И. Гомберга, полагавшего, что кредит — причина, а дебет — следствие, многие предпочли кредитовый вариант. Далее появилось и третье упрощение — ликвидация мемориальных ордеров, а с ними исчезли воспоминания о хронологической записи. [c.365]

Смотреть страницы где упоминается термин Мемориально-ордерная

: [c.475] [c.223] [c.101] [c.145] [c.149] [c.493] [c.284]Бухгалтерский словарь (1994) -- [ c.0 ]