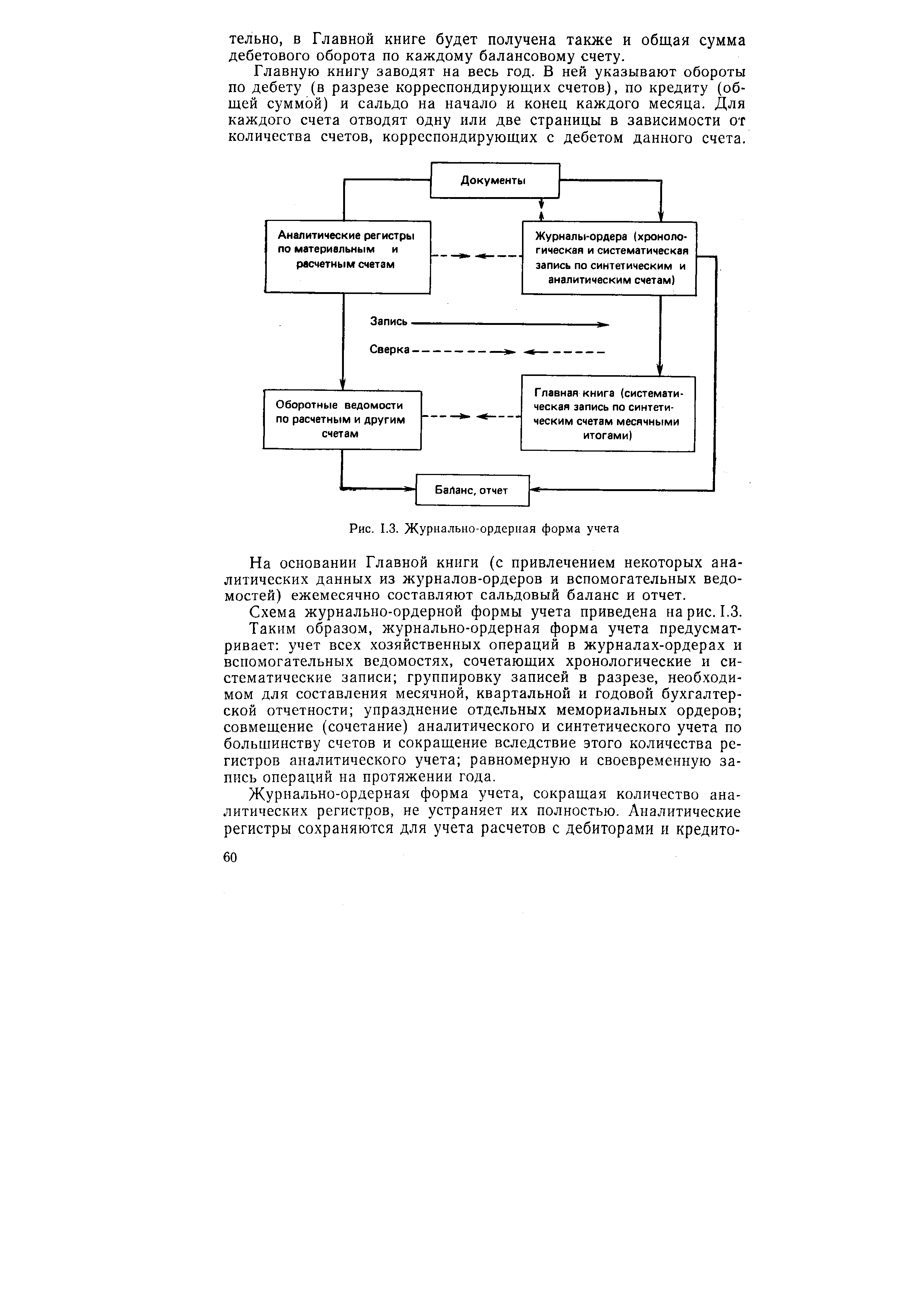

| Рис. 1.3. Журнально-ордерная форма учета |  |

Таким образом, журнально-ордерная форма учета предусматривает учет всех хозяйственных операций в журналах-ордерах и вспомогательных ведомостях, сочетающих хронологические и систематические записи группировку записей в разрезе, необходимом для составления месячной, квартальной и годовой бухгалтерской отчетности упразднение отдельных мемориальных ордеров совмещение (сочетание) аналитического и синтетического учета по большинству счетов и сокращение вследствие этого количества регистров аналитического учета равномерную и своевременную запись операций на протяжении года. [c.60]

Журнально-ордерная форма учета, сокращая число аналитических регистров, не устраняет их полностью. Аналитические регистры сохраняются для учета расчетов с дебиторами и кре- [c.61]

Журнально-ордерная форма учета [c.475]

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал-Главная, накопительные ведомости, журналы-ордера. [c.171]

Шахматные регистры применяются для отражения сумм по дебету одного счета и кредиту другого счета. Каждая сумма в них записывается в шахматном порядке, т.е. на пересечении строки и колонки. Примером форм шахматных регистров являются журналы-ордера, ведомости к ним и Главная книга при журнально-ордерной форме учета. [c.172]

Оформление бухгалтерских проводок путем составления журналов регистрации или мемориальных ордеров в современных условиях применяется не всегда. Обычно первичные документы по мере их поступления в бухгалтерию группируют по однородным признакам и их данные либо непосредственно, либо как итоги накопительных и группировочных ведомостей записывают в учетные регистры. Запись хозяйственных операций в учетные регистры носит название разноски операций. В самих регистрах заранее указывается корреспонденция счетов, что облегчает учетную регистрацию и обеспечивает правильное отражение операций на счетах. Примером таких регистров является журналы-ордера и ведомости к ним при журнально-ордерной форме учета. [c.173]

Журнально-ордерная форма учета имеет существенные преимущества по сравнению с мемориально-ордерной формой. Так, при данной форме учета значительно сокращается объем учетной работы и повышается оперативность, наглядность и полезность учетной информации для управления, устраняется разрыв между синтетическим и аналитическим учетом, облегчается составление отчетности, создаются условия для механизации и автоматизации учетных процедур (рис. 7.4). [c.182]

Следует знать, что в зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориальной форме каждая операция записывается дважды в разных регистрах по дебету и по кредиту счета. Такую запись еще называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись. В этом случае регистры построены таким образом, что, записывая операцию один раз, отражают ее как по дебету, так и по кредиту соответствующих счетов. Тем самым достигается экономия учетного труда (вместо двух записей суммы одна) и наглядно видна корреспонденция счетов. [c.96]

При проверке расчетов с поставщиками и подрядчиками, если применяется журнально-ордерная форма учета, аналитический и синтетический учет по сч. 60 Расчеты с поставщиками и подрядчиками , используется журнал-ордер № 6, а при ведении учета на персональных компьютерах эти данные отражаются в ведомостях синтетического и аналитического учета. [c.559]

К регистрам, которые подлежат проверке, относятся сводные ведомости распределения заработной платы (по видам, шифрам затрат и др.), регистры по сч. 76 Расчеты с разными дебиторами и кредиторами в части расчетов по исполнительным листам и депонированной заработной плате, журналы-ордера № 8 и № 10 (при журнально-ордерной форме учета), Главная книга, баланс (ф. № 1). [c.581]

Проверка сводных расчетов по оплате труда. Сводные расчеты по заработной плате выполняют проверку данных по сч. 70 Расчеты с персоналом по оплате труда и корреспондирующих с ним счетов. При журнально-ордерной форме учета обороты по кредиту этого счета проверяют по данным журналов-ордеров № 10 и 10/1, а дебетовые данные по сч. 70 (выдача заработной платы, удержания и др.) — по данным журналов-ордеров № 1 Касса , № 2 Расчетный счет , № 8 — по счетам учета расчетов с бюджетом, депонентами и др. [c.589]

Аудитор проверяет аналитические документы, регистры учета (при журнально-ордерной форме учета — журнал-ордер № 15) и устанавливает законность, правильность и достоверность отраженных сумм прибылей и убытков. [c.637]

В организациях, применяю]дих упрощенную журнально-ордерную форму учета, утвержденную письмом МФ СССР 06.06.60 г. №176 [c.472]

Поиски более рациональной формы счетоводства привели к разработке журнально-ордерной формы учета, которая была впер- [c.285]

Для журнально-ордерной формы характерно использование специальных комбинированных журналов-ордеров, сочетающих хронологические и систематические, а также аналитические и синтетические записи по всем счетам. Свое название журналы-ордера получили от объединения регистра хронологической записи (журнала) с регистром систематической записи (мемориального ордера). Схема учетной регистрации при журнально-ордерной форме учета приведена на рис. 5.2. [c.286]

Примером шахматной записи служат многие журналы-ордера, являющиеся основными учетными регистрами журнально-ордерной формы учета (подробнее см. п. 7.4). [c.334]

Отмеченные недостатки в значительной мере устраняются при использовании журнально-ордерной формы учета, которая является продолжением журнальных форм учета. [c.347]

Отличительными признаками журнально-ордерной формы учета являются [c.347]

Основные принципы журнально-ордерной формы учета в широкой степени согласуются с возможностями вычислительной техники. [c.353]

Общая схема журнально-ордерной формы учета предусматривает следующую организацию документооборота (схема 7.6). [c.353]

Перечень типовых учетных регистров журнально-ордерной формы учета имеет два блока. [c.356]

Первый блок включает 16 журналов-ордеров, около 20 ведомостей и 15 разработочных таблиц. Он определяет состав единой журнально-ордерной формы учета и предназначен как для больших, так и небольших предприятий, в том числе малого бизнеса. Областью его применения являются предприятия и организации промышленности, строительства, науки, снабжения и сбыта. [c.356]

Вопрос 8. В условиях применения журнально-ордерной формы учета хозяйственная операция регистрируется... Ответы [c.381]

Вопрос 9. По какому признаку осуществляется регистрация хозяйственных операций при журнально-ордерной форме учета Ответы [c.381]

Третья схема используется на практике при журнально-ордерной форме учета. Она и еет следующий вид [c.71]

Для журнально-ордерной формы учета (рис. 7.3) характерно применение шахматной записи, когда цифра один раз записывается на пересечении соответствующего счета и столбца. Этот способ позволяет свести воедино корреспонденцию двух или нескольких взаимосвязанных счетов. [c.173]

При журнально-ордерной форме учета заполняются следующие учетные регистры [c.178]

При журнально-ордерной форме учета баланс составляется по данным [c.178]

Журнально-ордерная форма учета разделение учетного труда [c.178]

Главная книга при журнально-ордерной форме учета остатки по счетам [c.179]

При журнально-ордерной форме учета оборотная ведомость по синтетическим счетам [c.179]

При использовании журнально-ордерной формы учета основные регистры — журнал-ордер № 2 и ведомость по дебету счета 50 — должны быть сверены с выписками банка, первичными документами и главной книгой. Если учет [c.123]

При использовании журнально-ордерной формы учета итоговые данные журнала-ордера № 2/1 и ведомости по дебету счета 52 Валютные счета (сальдо на начало месяца, обороты по дебету и кредиту за месяц, сальдо на конец месяца) необходимо сверить с аналогичными данными синтетического счета 52 в Главной книге (они должны иметь тождество). В случае расхождений указанных показателей необходимо предложить главному бухгалтеру внести необходимые исправления в бухгалтерские записи журнала-ордера № 2/1 или Главной книги. [c.127]

Главная книга — традиционный элемент нескольких книжных субформ учета, в частности распространенной в советские времена журнально-ордерной формы учета. В те годы ее название совершенно точно отображало содержание. [c.631]

Смотреть страницы где упоминается термин Журнально-ордерная форма учета

: [c.457] [c.286] [c.288] [c.151]Смотреть главы в:

Управленческий учет -> Журнально-ордерная форма учета

Теория бухгалтерского учета -> Журнально-ордерная форма учета

Заработная плата и другие расчёты с физическими лицами -> Журнально-ордерная форма учета

Основы бухгалтерского учета -> Журнально-ордерная форма учета

Теория бухгалтерского учета -> Журнально-ордерная форма учета

Экономика Изд2 -> Журнально-ордерная форма учета

Краткий самоучитель по бухгалтерскому учету Изд2 -> Журнально-ордерная форма учета

Настольная книга бухгалтера и аудитора (1998) -- [ c.111 ]

Торговля Справочник бухгалтера от А до Я (1998) -- [ c.68 ]

Бухгалтерский словарь (1994) -- [ c.65 ]

Большая экономическая энциклопедия (2007) -- [ c.219 ]