Регистрация хозяйственных операций отражает в основном ход хозяйственных процессов. Для получения же показателей результатов этих процессов периодически обобщают зарегистрированные данные путем подсчета и обработки итогов за определенный промежуток времени (сутки, декаду, месяц и т. д.). Полученные показатели дают не только количественное выражение, но и качественную характеристику процесса общественного воспроизводства. Так, данные о выпуске промышленной продукции с подразделением на средства производства и предметы потребления показывают не только ее объем, но и структуру, характеризующую качественные сдвиги в развитии промышленности, по которым можно судить, в частности, о том, соответствуют ли эти сдвиги требованиям экономического закона преимущественного роста производства средств производства. Таким образом, даже количественные показатели (каким является рассмотренный выше показатель объема промышленной продукции) дают материал для качественной характеристики общественного производства. В еще большей степени это относится к таким качественным показателям, как производительность труда, себестоимость продукции, рентабельность и т. п., которые непосредственно отражают качественную сторону и эффективность социалистического расширенного воспроизводства. [c.5]

Вторая особенность метода бухгалтерского учета состоит в непрерывной и сплошной регистрации хозяйственных операций. Каждая хозяйственная операция должна быть обязательно отражена в бухгалтерском учете. Какие бы то ни было пропуски каких бы то ни было операций не допускаются. В статистике иногда применяют несплошной (выборочный) метод наблюдения (регистрации). В бухгалтерском учете он абсолютно исключается. [c.12]

Регистрация хозяйственных операций отражает в основном ход хозяйственных процессов. Результат же этих процессов определяют путем подсчета и обработки итогов за определенный промежуток времени (сутки, декаду, месяц и т. д.). Полученные показатели дают количественное выражение названных процессов. Количественные (объемные) показатели представляют материал и для качественной характеристики общественного производства, так как на их основе можно рассчитать такие качественные показатели, как производительность труда, себестоимость продукции, рентабельность и другие, которые непосредственно отражают качественную сторону и эффективность социально-экономических процессов. [c.5]

Однако обязательное использование денежного измерителя не исключает, а предполагает применение в бухгалтерском учете и натуральных показателей, так как денежный учет невозможен без натурального. Не зная, например, количества материалов в натуральном выражении, нельзя знать и их стоимость, так как последняя есть произведение натурального количества и цены. Вторая особенность метода бухгалтерского учета состоит в непрерывной и сплошной регистрации хозяйственных операций. Каждая хозяйственная операция должна быть обязательно отражена в бухгалтерском учете. Какие бы то ни было пропуски каких бы то ни было операций не допускаются. В статистике иногда применяют несплошной (выборочный) метод наблюдения (регистрации). В бухгалтерском учете он абсолютно исключается. [c.10]

В практике бухгалтерского учета в зависимости от порядка, учетной регистрации хозяйственных операций используют следующие формы бухгалтерского учета мемориально-ордерную, журнал-главную, журнал-ордерную и перфорационную (таблично-перфокарточную). [c.344]

Для ведения расширенного аналитического учета необходимо при регистрации хозяйственных операций производить разделение управленческого счета по аналитическим счетам. [c.355]

Пример. Перед регистрацией хозяйственной операции по начислению заработной платы производится распределение начисленной заработной платы по видам деятельности и статьям затрат, затем в управленческом учете составляются следующие проводки [c.355]

Бухгалтерские счета представляют собой способ группировки, систематизации и вторичной регистрации информации о состоянии и движении экономически однородных видов хозяйственных средств, источников их образования и хозяйственных процессах. Причем информация об изменении хозяйственных средств и источников их образования, произошедшем под воздействием хозяйственных операций, фиксируется в одном и том же размере дважды, на двух взаимосвязанных (корреспондирующих) счетах. Способ двойственной регистрации хозяйственных операций на счетах получил название двойной записи. [c.467]

Документация — это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения. [c.49]

Для регистрации хозяйственных операций на счетах составляется схема корреспонденции счетов. Письменное отражение схемы корреспонденции счетов и суммы хозяйственной операции называется проводкой (записью, счетной формулой). [c.72]

Хозяйственные операции записываются на бухгалтерских счетах по мере их совершения в календарной последовательности. Такие записи принято называть хронологическими. Хронологическая запись служит важным средством контроля за сохранностью документов, своевременностью и полнотой отражения операций на счетах. Регистрацию хозяйственных операций по определенной системе счетов бухгалтерского учета принято называть систематической записью. [c.72]

Документация — это первичная регистрация хозяйственных операций с помощью документов и в местах их совершения. Документация, таким образом, является одной из основных элементов метода бухгалтерского учета. Она является как формой и способом отражения хозяйственных операций, так и средством обоснования учетных записей и источником составления свидетельств (доказательств) для решения различных экономических и правовых вопросов. [c.144]

До записей в учетные регистры при бухгалтерской обработке документов в них обозначается корреспонденция счетов, вытекающая из содержания учитываемых операций. При некоторых формах бухгалтерского учета (мемориально-ордерной, упрощенной и др.) корреспонденция счетов, т.е. проводки составляются в специальных регистрах (мемориальных ордерах, журналах регистрации хозяйственных операций). [c.173]

Финансовый учет - это система сбора учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление финансовой отчетности. Данные финансового учета используются внутри организации руководителями различных уровней и внешними пользователями (инвесторами, кредиторами, банками, налоговыми и финансовыми органами и т.д.). Финансовый учет охватывает значительную часть бухгалтерского учета, аккумулирует информацию об имуществе и обязательствах организации - нематериальных активах, основных средствах, арендованном имуществе, финансовых вложениях, оборотных активах и обязательствах организации, денежных средствах, капитале, фондах и резервах, прибыли и убытках и т.д.). [c.9]

Форма бухгалтерского учета - совокупность учетных регистров, предопределяющих связь синтетического и аналитического учетов, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса. [c.467]

Идентификация ФХЖ обусловлена необходимостью установления момента времени регистрации хозяйственной операции (точка идентификации). Так, одни организации строят учетную политику, согласно которой точкой идентификации для сделки купли-продажи считается акцепт счета поставщика (т.е. подтверждение покупателем согласия на оплату) или факт оплаты счета другие — отгрузку поставщиком товара третьи — реальное поступление товарно-материальных ценностей на склад покупателя. Международные стандарты бухгалтерского учета ориентируются на момент перехода права собственности от продавца (поставщика) к покупателю, который в зависимости от условий договора купли-продажи может произойти на складе продавца, на станции отправления или назначения, на складе покупателя. При этом неважно, оплачены счета поставщиков или покупатель принял обязательство оплатить их в оговоренные соглашением сроки. [c.146]

Журнал регистрации хозяйственных операций [c.390]

В табл. 15.2 предложен пример организации учета прямых и накладных затрат на первом этапе. В журнале регистрации хозяйственных операций на операциях 1 и 2 показан учет прямых затрат на калькуляционных счетах 20 и 23. Схематичное представление бухгалтерского учета на синтетических счетах отображено на рис. 15.3. Одновременно ведется детализированный учет затрат по объектам калькулирования на аналитических счетах (рис. 15.4), конкретизирующих показатели на синтетических счетах 20 и 23. [c.393]

Журнал регистрации хозяйственных операций (распределение накладных затрат) [c.397]

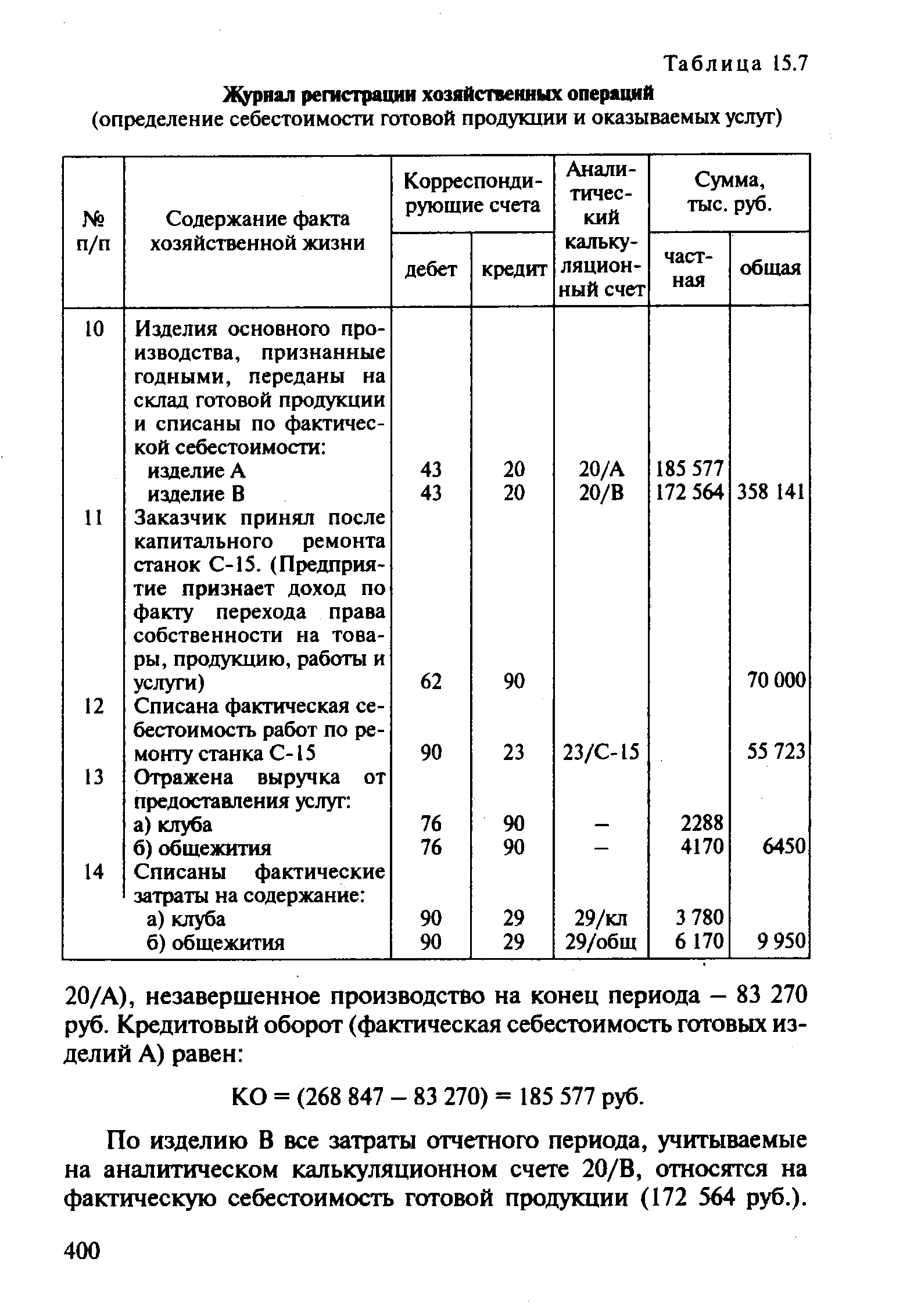

| Таблица 15.7 Журнал регистрации хозяйственных операций |  |

В табл. 18.1 приведена форма журнала регистрации хозяйственных операций. В нем отражаются содержание ФХЖ и бухгалтерская проводка — специальная запись, указывающая сумму, дебет и кредит счетов, на которых надлежит зарегистрировать данные о конкретном ФХЖ. Заметим, что в журнале сумма может записываться один раз — общая по бухгалтерской проводке, а для сложных проводок (когда один счет дебетуется, а несколько кредитуются и наоборот) или при необходимости отразить аналитическое содержание общей суммы предусматриваются суммы частные. Суммарное значение всех частных величин по одной бухгалтерской записи должно быть равно сумме общей, характеризующей ФХЖ в целом. [c.489]

По горизонтали и вертикали шахматного баланса записываются номера счетов Главной книги предприятия. Затем из журнала регистрации хозяйственных операций в матрицу в соответствии с корреспонденцией счетов переносятся суммы, которые отражаются на пересечении соответствующих строки и столбца. По строке собираются дебетовые обороты, а в столбце — кредитовые. Подсчитав итоги оборотов, определяют сальдо конечное дебетовое записывают по строке, а кредитовое - по столбцу. В правом нижнем углу матрицы отражаются итоговые суммы оборотов и сальдо начальное и конечное. [c.507]

Учетный цикл, то есть последовательность действий бухгалтера по регистрации хозяйственных операций, обработке информации с целью подготовки финансовых отчетов, включает следующие этапы [c.33]

Однако хозяйственная деятельность экономических субъектов показывает, что и в условиях четко налаженного контроля за регистрацией хозяйственных операций не представляется возможным в полном объеме решить эту задачу. Ряд хозяйственных операций нельзя документально оформить в момент их совершения. Например, некоторые товарно-материальные ценности в силу своих физико-химических свойств имеют тенденцию к усушке, распы-лу, улетучиванию, бою. Это неизбежная естественная убыль. На такие ценности в установленном порядке утверждаются нормы потерь. В других случаях потери, недостачи возникают из-за небрежности в работе материально ответственных и иных лиц, халатности, наличия преднамеренных и непреднамеренных ошибок, обмана, а иногда и прямого мошенничества. Выявить и оформить такие факты, установить размер отклонений относительно информации, зафиксированной в первичных документах и отраженной в учете, становится возможным только при обнаружении этих фактов в процессе проведения инвентаризации путем проверки средств в натуре, а также состояния расчетов с другими организациями. Одновременно решается задача проверки и документального подтверждения фактического наличия имущества. Следовательно, инвентаризация является продолжением документации. Она дополняет и уточняет достоверность данных текущего бухгалтерского учета и годовой бухгалтерской отчетности. С ее помощью обеспечивается организация более четкого контроля за наличием и движением имущества и источников его формирования, работой материально ответственных лиц. [c.53]

Каждый из перечисленных носителей информации должен содержать отличительный знак, позволяющий однозначно толковать идентификацию лица, оформившего процедуру регистрации хозяйственной операции. Наличие данного знака может быть представлено в виде [c.106]

Переход от государственной к другим организационно-правовым формам собственности расширяет сферу применения первичного учета. В то же время развитие автоматизации в процессе регистрации хозяйственных операций накладывает на первичный учет определенные ограничения не в ущерб качеству процедур регистрации хозяйственных операций и подготовке экономической информации. Эти ограничения сводятся к следующему [c.127]

В текущем учете регистрация хозяйственных операций будет зафиксирована в одной и той же сумме по дебету одного счета и кредиту другого счета. [c.163]

В том случае, когда в организации ведется Книга (журнал) регистрации хозяйственных операций , то правильно составленная оборотная ведомость по синтетическим счетам позволяет проверить и другой контрольный итог обороты по дебету и кредиту данной ведомости должны соответствовать итогу указанной Книги. [c.183]

Как видим, содержание карточек такого типа приемлемо для регистрации хозяйственных операций по всем счетам расчетов, входящим в VI раздел плана счетов бухгалтерского учета. В них четко представлен раздельный учет взаимных обязательств в виде дебиторской и кредиторской задолженности. Информация, представленная в данной карточке, — это аналитический счет расчетов по каждому юридическому и физическому лицу. Итоги аналитических счетов, полученные по результатам обобщения информации, содержащейся в этих карточках, должны быть равны соответственно начальному и конечному остатку, а также оборотам по дебету и кредиту объединяющего их синтетического счета. [c.323]

Учетные регистры, в которых регистрация хозяйственных операций производится в определенной системе (группировке), принято называть систематическими регистрами. Группировка осуществляется на счетах синтетического и аналитического учета. Счета синтетического учета ведутся, например, в таком систематическом регистре, как Главная книга (см. п. 7.4). В качестве примера систематического регистра аналитического учета может быть Ведомость учета остатков материалов на складе (ф. № М-14), Инвентаризационная опись товарно-материальных ценностей (ф. № инв.-З) и др. [c.328]

Униграфическая запись — односторонняя запись. В текущем учете хозяйственная операция отражается либо по дебету счета, либо по кредиту счета. Как известно, такой порядок регистрации хозяйственных операций характерен для учета имущества, вре- [c.334]

Применение электронно-вычислительных машин (ЭВМ) позволило автоматизировать рабочее место бухгалтера и поднять на новый уровень процесс измерения и регистрации хозяйственных операций. Результатом этого явилось создание принципиально новой формы бухгалтерского учета, которая получила название автоматизированной (схема 7.9). Более правильным представляется назвать ее диалоговой, поскольку ЭВМ на современном уровне их применения из вспомогательного средства становятся определяющим фактором организации учетного процесса. Бухгалтер работает на машине в диалоговом режиме, имея обратную связь в процессе обработки информации и получения соответствующих выходных документов. [c.372]

Вопрос 9. По какому признаку осуществляется регистрация хозяйственных операций при журнально-ордерной форме учета Ответы [c.381]

General journal — главный журнал простейший и наиболее гибкий вид журналов, в котором все хозяйственные операции записываются в хронологическом порядке с указанием даты операции, номеров и названий корреспондирующих счетов, суммы операции и краткого пояснения к ней в журнале происходит первичная регистрация хозяйственных операций, далее они переносятся на счета в главную книгу аналогичен журналу хозяйственных операций в российской практике помимо этого журнала используются специальные журналы, например, журнал продаж, журнал закупок, журнал поступлений денежных средств и т. п. [c.313]

A ounting re ord - учетная запись, регистрация хозяйственной операции в учетных финансовых регистрах хозяйствующего субъекта. [c.210]

В модели ССА, как и НСА, в качестве единицы измерения обычно используется номинальный доллар, без поправки на изменение его покупательной способности. Процедуры регистрации хозяйственных операций такие же, как и в НСА. Различия связаны с применяемой в рамках ССА концепцией поддержания капитала, ориентированной на сохранение производственной мощности или работоспособности. Это выражается в осуществлении периодических поправок на изменение цен замещения запасов и основных средств. Себестоимость продукции исчисляется на основе исходных величин запасов, скорректированных на изменение текущей цены (цены замещения) к концу периода. В данной модели выигрыш от владения активами (holding gain) трактуется не как прибыль, а как необходимое прямое дополнение к собственному капиталу. Аналогично основные средства переоцениваются в каждом периоде по их текущей цене (цене замещения). Амортизация начисляется на основе текущей стоимости, а рост цены замещения от периода к периоду рассматривается как прямое дополнение к собственному капиталу. Мнения по поводу того, следует ли в данной модели признавать прибыли или убытки от владения монетарными активами или от наличия финансовых обязательств в периоды изменения покупательной способности доллара, расходятся. [c.341]

Пример первой регистрации хозяйственных операций сверху указывается номер дебетуемого счета, снизу — кредитуемого. Номер листа не следует путать с шифром счета в нашем понимании. Во времена Л. Пачоли записи по каждому счету в Главной книге могли занимать несколько страниц, предусматривалась нумерация каждого счета с начала. Таким образом, запись - показывает, что операция отражена на первом развороте (folio) Главной книги, занимаемым счетом Касса (дебет) и на втором развороте Главной книги, занимаемым счетом Капитал (кредит). Л. Пачоли, будучи математиком, специально предупреждает читателя, что это не дробь. В 1549 году В. Швайкер предложит шифры счетов. [c.137]

Раздельный учет имущества и обязательств на балансовых и забалансовых счетах, исходя из природы формирования и отношения их к собственнику, обусловил регистрацию хозяйственных операций путем прнмененияуниграфической и диаграфичес-кой записей. [c.334]

Диаграфическая запись используется в процессе регистрации хозяйственных операций в строго определенной группировке (системе). Для нее характерным является регистрация каждой хозяйственной операции по дебету одного счета, т.е. действует принцип двойной записи. [c.335]

Смотреть страницы где упоминается термин Регистрация хозяйственных операций

: [c.356] [c.313] [c.320] [c.33] [c.229] [c.11] [c.338]Смотреть главы в:

Принцип бухгалтерского учета -> Регистрация хозяйственных операций