Основными показателями ф. № 1 Бухгалтерский баланс и справки к ней являются внеоборотные активы оборотные активы активы валюта баланса собственный капитал (капитал и резервы) долгосрочные и краткосрочные обязательства дебиторская и кредиторская задолженность ценности, учитываемые на забалансовых счетах. [c.101]

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ [c.331]

При раздельном подходе к отражению движения имущества и дохода на активных и пассивных счетах, с одной стороны, создается видимость, что все имущество принадлежит предприятию, т.к. в активе отсутствует признак собственности, а с другой стороны, собственность предстает в пассиве без формы воплощения. На практике важен вопрос данные суммы денег, поступившие на расчетный счет, собственные или заемные Данные запасы товаров — свои или чужие (Ведь собственным имуществом можно распоряжаться более свободно отдать, заложить, проесть . А заемное следует возвращать, причем в срок и всегда в денежной форме). Бухгалтерский учет не дает ответа на эти вопросы. Экономический учет делит имущество на собственное и заемное собственный и заемный капитал получают форму воплощения, а разнообразные активы получают истолкование своего содержания наиболее мобильная часть относится к заемному имуществу, а немобильная — к собственному. Между тем и другим проводится четкая черта в соответствии с соотношением между собственным капиталом — с одной стороны, заемным капиталом и обязательствами — с другой. (Последние два понятия в предлагаемой методике объединены в одно понятие — заемный капитал, что соответствует экономическому анализу. Имущество, взятое в аренду, не является заемным. Оно учитывается на забалансовых счетах и подлежит возврату в натуре, а не в денежной форме.) Таким образом, бухгалтерский баланс структурируется, и затем на основе структурированного баланса проводится финансово-экономический анализ. [c.246]

Справка о наличии ценностей, учитываемых на забалансовых счетах [c.482]

Забалансовые счета даны в приложении к Плану счетов. Они нумеруются по порядку тремя знаками (001-011). [c.21]

Однако между бухгалтерскими счетами и балансом имеется отличие, которое состоит в том, что на бухгалтерских счетах отражаются текущие хозяйственные операции и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях. В балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке. Далее в текущем учете представлены счета, которые в балансе отсутствуют, так как они закрываются до составления баланса. К ним относятся счета 26 Общехозяйственные расходы , 25 Общепроизводственные расходы , 90 Продажи продукции (работ, услуг) , 91 Прочие доходы и расходы и др. Кроме того, в балансе не находят отражения и забалансовые счета. [c.100]

Списанная сумма дебиторской задолженности (должников) учитывается на забалансовом счете 007 Списанная в убыток задолженность неплатежеспособных дебиторов в течение пяти лет для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (дебитора). [c.142]

Подрядчик, получивший от заказчика оборудование для использования в строительстве объекта, учитывает такое оборудование за своим бухгалтерским балансом, т.е. на забалансовом счете 005 Оборудование, принятое для монтажа . Если подрядчик обеспечивает строительство необходимым оборудованием, то его стоимость отражается у заказчика на счете 08 Вложения во внеоборотные активы вместе со стоимостью монтажа и прочих работ (согласно выставленному счету). [c.175]

Для синтетического учета основных средств используются балансовые счета 01 Основные средства , 03 Доходные вложения в материальные ценности , 02 Амортизация основных средств , 91 Прочие доходы и расходы , субсчет 3 Выбытие основных средств , а также забалансовые счета (при необходимости) - 001 Арендованные основные средства , 011 Основные средства, сданные в аренду , 010 Износ основных средств . [c.195]

Актом (накладной, ф. № ОС-1) оформляется перемещение объектов внутри структурных подразделений и возврат арендуемого объекта арендодателю. В свою очередь, бухгалтерская служба арендатора снимает возвращенный объект с забалансового счета. [c.208]

Бухгалтерский учет у арендатора. На сумму стоимости основных средств, поступивших в аренду, учитывается на забалансовом счете и делается запись - [c.216]

Бухгалтерский учет у лизингополучателя. При учете лизингового имущества на балансе лизингодателя лизингополучатель учитывает его на дебете забалансового счета 001 Арендованные основные средства и составляет проводку Д-т 001. В этом случае имущество, учитываемое на этом счете, подлежит инвентаризации, но не проводится переоценка. [c.221]

Материальные ресурсы, не принадлежащие данной организации, но временно находящиеся в ее распоряжении по договору с собственником (например, давальческое сырье), показываются на забалансовых счетах в оценке по договору. [c.282]

Бланки строгой отчетности (трудовые книжки и вкладные листы к ним, квитанции путевых листов автотранспорта и пр.) учитываются на забалансовом счете 006 Бланки строгой отчетности . [c.346]

Дебиторская задолженность по истечении срока исковой давности списывается на основании приказа руководителя на уменьшение финансовых результатов организации или резерва по сомнительным долгам. Но эта списанная задолженность не считается аннулированной ее отражают на забалансовом счете в течение пяти лет и наблюдают за возможностью взыскания. [c.366]

Наименование забалансового счета Код стр. На начало года На конец года [c.134]

Например, основные средства показаны в активе по остаточной стоимости, которая отличается от их текущей стоимости. Последняя определяется конъюнктурой рынка и не совпадает с остаточной стоимостью, рассчитываемой по балансу. Остаточная стоимость, зависящая от метода исчисления амортизации, показывает нераспределенную часть стоимости основных средств, которую в дальнейшем необходимо включить в себестоимость производимого продукта. Во-вторых, организация может распоряжаться средствами, ей не принадлежащими, но находящимися у нее во временном пользовании или хранении. К ним относятся арендованные основные средства товарно-материальные ценности, принятые на ответственное хранение, и др. Они учитываются отдельно на специальных забалансовых счетах. [c.41]

По указанным объектам основных средств и объектам основных средств некоммерческих организаций производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на забалансовом счете 021 Износ основных средств . [c.48]

По строкам 250 и 260 раздела 2 показывают наличие и движение полученных и выданных гарантий в обеспечение обязательств и платежей. Заполняются эти строки по данным забалансовых счетов 008 Обеспечения обязательств и платежей полученные и 009 Обеспечения обязательств и платежей выданные . [c.83]

В данном разделе показывается наличие ценностей, учитываемых на забалансовых счетах, т. е. счетах, не включаемых в систему двойной записи. При заполнении статей раздела следует руководствоваться указаниями по учету на забалансовых счетах Инструкции к плану счетов бухгалтерского учета. [c.111]

При наличии других ценностей, учитываемых на забалансовых счетах, в случае их существенности, сведения о них также приводятся. [c.111]

При заполнении этого показателя используются данные заключенных договоров и регистров забалансовых счетов 008 Обеспечения обязательств и платежей полученные и 009 Обеспечения обязательств и платежей выданные . [c.155]

Инвентаризация имущества и обязательств Организации следует решить, в какие сроки должна проводиться инвентаризация соответствующих активов и пассивов баланса и других объектов учета, числящихся на забалансовых счетах. [c.172]

Следует отметить, что фактическая учетная оценка средств, которые находятся под контролем предприятия, превышает значение NBV, поскольку часть активов, право собственности на которые не принадлежит предприятию, но которые оно использует в своей деятельности, учитывается на забалансовых счетах. В качестве примера упомянем о таких активах, как товары, принятые на комиссию, основные средства, полученные по договорам операционной аренды, и др. [c.279]

На Западе отсутствует понятие систематизированных забалансовых счетов, поэтому при трансформации российского ба- [c.393]

Согласно третьей группировке счета подразделяются на балансовые и забалансовые. Балансовые — это синтетические счета, входящие в систему двойной записи. На забалансовых счетах с помощью простой записи отражаются объекты учета, которые по каким-либо причинам нецелесообразно включать в систему двойной записи (в основном это активы, не принадлежащие предприятию на праве собственности) поэтому эти счета формально не оказывают прямого влияния на имущественное и финансовое положение предприятия и его финансовые результаты. [c.200]

Иное имущество, контролируемое организацией, но не принадлежащее ей по праву собственности, отражается на забалансовых счетах простой записью. [c.204]

На Западе отсутствует понятие систематизированных забалансовых счетов, поэтому при трансформации российского баланса активы, находящиеся на таких счетах, должны быть разнесены по соответствующим балансовым статьям. [c.525]

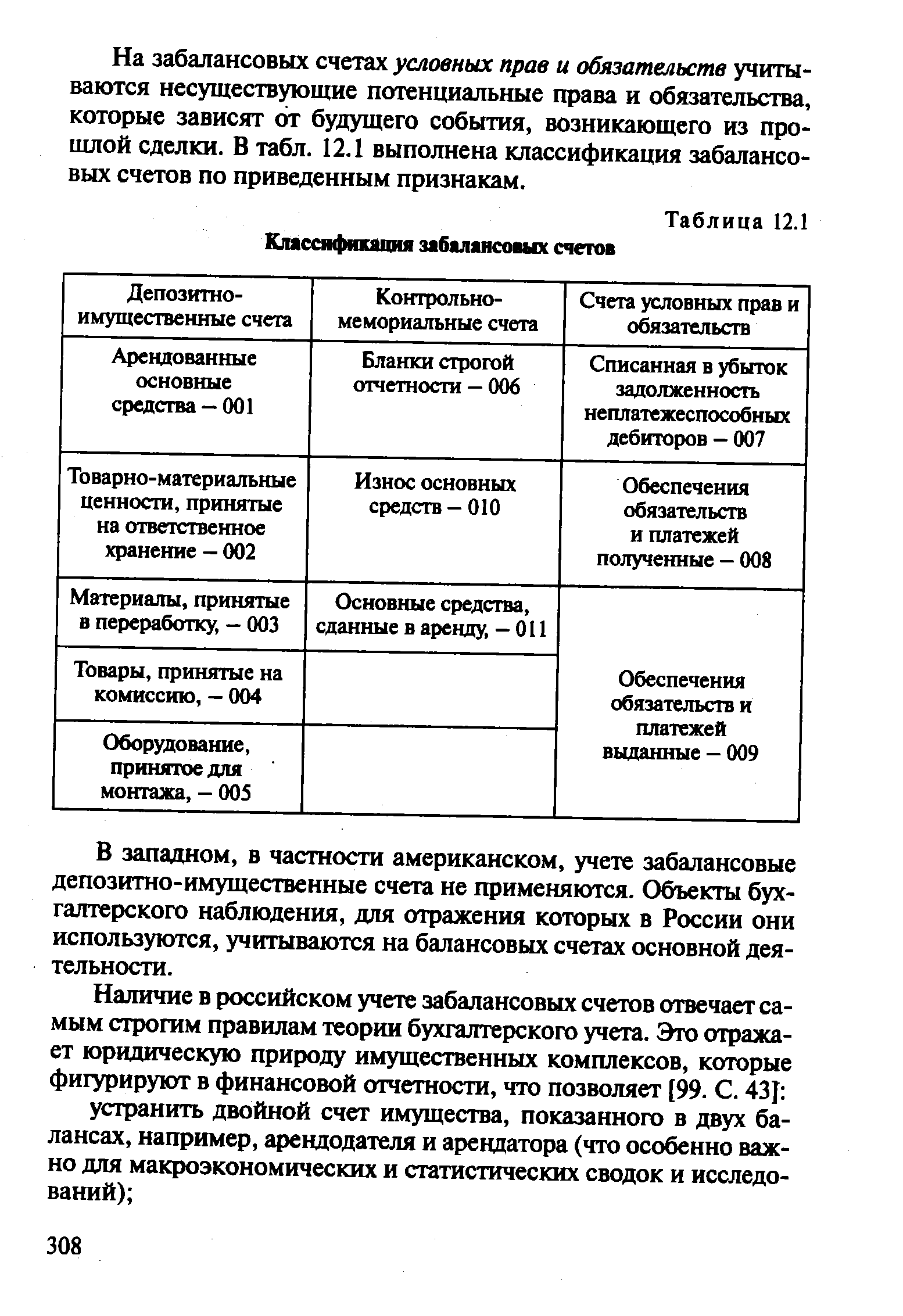

Депозитно-имущественные забалансовые счета предназначены для учета ценностей, не принадлежащих хозяйствующей единице, но находящихся в ее пользовании или распоряжении. Контрольно-мемориальные забалансовые счета используются для контроля за отдельными операциями, которые не отражаются в системе балансовых счетов, а также для учета имущества, принадлежащего организации, но переданного другим экономическим субъектам в капитализированный финансовый лизинг. [c.307]

На забалансовых счетах условных прав и обязательств учитываются несуществующие потенциальные права и обязательства, которые зависят от будущего события, возникающего из прошлой сделки. В табл. 12.1 выполнена классификация забалансовых счетов по приведенным признакам. [c.308]

| Таблица 12.1 Классификация забалансовых счетов |  |

Износ основных средств определяется по всем видам основных средств независимо от начисления или неначисления по ним амортизации. Сумма износа по жилым зданиям, по объектам внешнего благоустройства и другим аналогичным объектам (местного и дорожного хозяйства) учитывается на забалансовом счете 010 Износ основных средств . [c.199]

Приложением к бухгаттерскому балансу является Справка о наличии ценностей, учитываемых на забалансовых счетах , содержащая данные о сальдо некоторых забалансовых счетов на нача- [c.75]

Имущество, принадлежащее или экономически контролируемое хозяйствующим субъектом, находит отражение в бухгалтерском балансе и как объект бухгалтерского наблюдения учитывается на балансовых счетах. В то же время в производственно-хозяйственной деятельности предприятий имеют место экономические ресурсы (арендованные основные средства имущество, поступившее в некапитализируемый финансовый лизинг товарно-материальные ценности, принятые на ответственное хранение или в переработку, и т. п., а также материальные ценности, переданные другим экономическим субъектам и учитываемые в составе имущества этих субъектов), события и хозяйственные операции, которые не оказывают влияния на показатели бухгалтерского баланса, но воздействия которых отражаются на финансовых результатах функционирования. Указанные объекты бухгалтерского наблюдения учитываются в дополнительной бухгалтерской совокупности на забалансовых счетах. [c.307]

Забалансовые счета подразделяются на депозитно-имущест-венные, контрольно-мемориальные и условных прав и обязательств. [c.307]

Смотреть страницы где упоминается термин Забалансовые счета

: [c.349] [c.102] [c.27] [c.215] [c.76] [c.115] [c.471] [c.60] [c.306]Смотреть главы в:

Теория бухгалтерского учета -> Забалансовые счета

Бухгалтерский финансовый учет -> Забалансовые счета

Финансово кредитный словарь Том 1 (1961) -- [ c.422 ]

Настольная книга бухгалтера и аудитора (1998) -- [ c.113 ]

Торговля Справочник бухгалтера от А до Я (1998) -- [ c.68 ]

Бухгалтерский словарь (1994) -- [ c.67 ]