Каждый вид средств имеет свой источник формирования (образования) и целевого использования. Поэтому источники средств подлежат также отражению в бухгалтерском учете. Отсюда следует, что объектами бухгалтерского наблюдения и учета являются имущество (хозяйственные средства) организации, источники его формирования и хозяйственные процессы, вызывающие изменение имущества и источников их формирования. [c.32]

Объекты бухгалтерского наблюдения и их регистрация 4 , . i i , j t , i ,, Поток первичной информации (первичные документы) [c.77]

Каковы объекты бухгалтерского наблюдения и учета [c.250]

Регулируют общие принципы организации и ведения бухгалтерского учета, представления бухгалтерской отчетности, правила и порядок учета отдельных объектов бухгалтерского наблюдения [c.52]

Документы второго уровня включают положения по бухгалтерскому учету и утверждаются федеральным органом исполнительной власти, определяемым Правительством Российской Федерации, в основном Министерством финансов РФ. Такие положения регламентируют принципы и правила учета отдельных объектов бухгалтерского наблюдения, которые составляют систему национальных стандартов, ориентированную на Международные стандарты финансовой отчетности [81]. В настоящее время система национальных стандартов - положений по бухгалтерскому учету включает [c.53]

ОБЪЕКТЫ БУХГАЛТЕРСКОГО НАБЛЮДЕНИЯ [c.58]

Основные объекты бухгалтерского наблюдения [c.69]

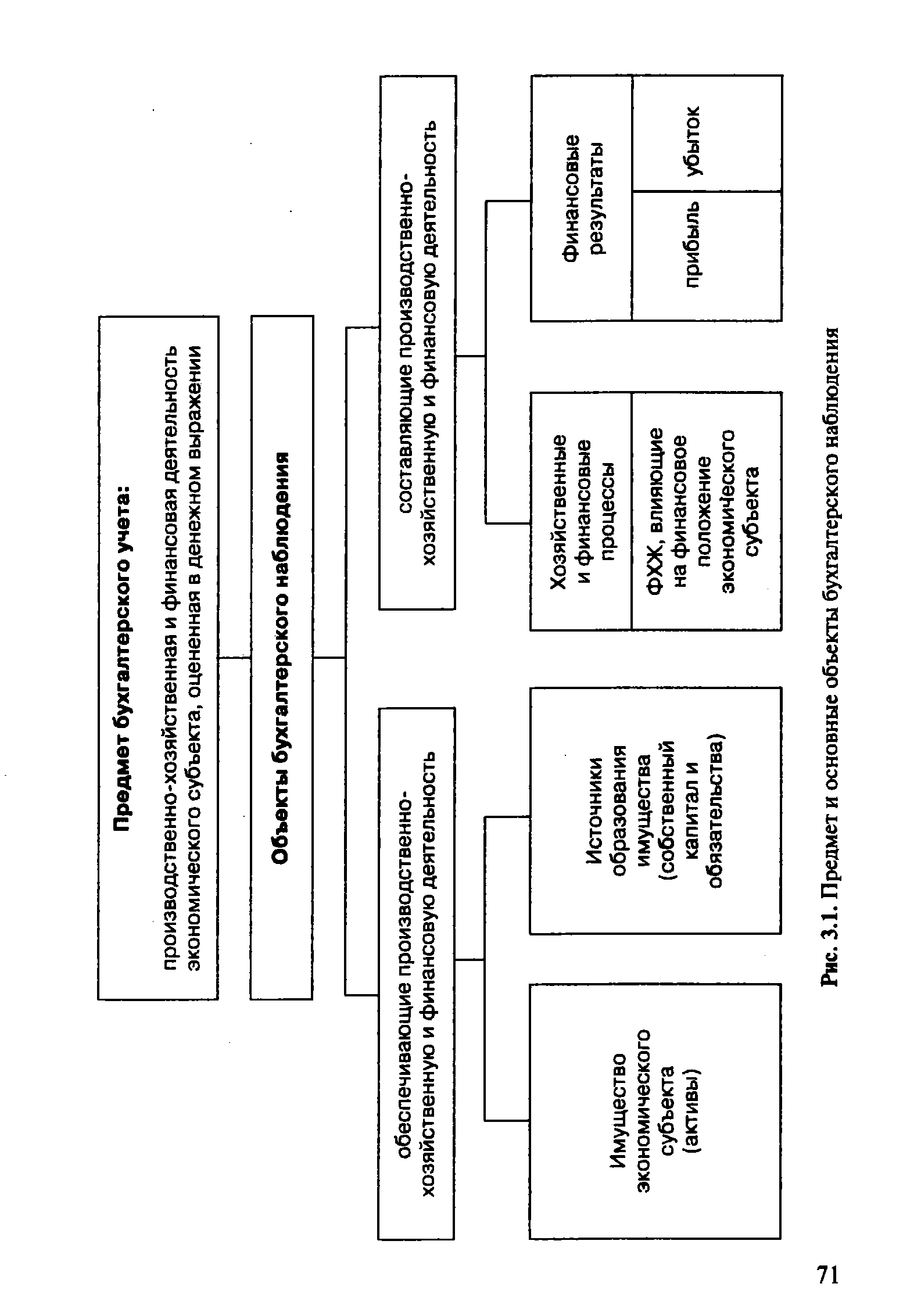

В целях исследования последствий функционирования хозяйственной единицы под воздействием управленческих решений, принятых на основе бухгалтерской информации, объект управления целесообразно разделить на относительно обособленные части с тем, чтобы выделить эти объекты бухгалтерского наблюдения, представить их в дальнейшем в виде подробнейших деталей. [c.70]

Первая декомпозиция укрупненного основного объекта бухгалтерского наблюдения (рис. 3.1) предполагает выделение [c.70]

Объекты бухгалтерского наблюдения [c.71]

| Рис. 3.1. Предмет и основные объекты бухгалтерского наблюдения |  |

Принцип приоритета содержания над формой — ориентируется на отражение в бухгалтерском учете фактов хозяйственной жизни исходя не столько из правовой формы, сколько из экономического содержания фактов и условий хозяйствования. Закрепление данного принципа в нормативных документах — большое завоевание российского учета, хотя реализация его на практике затруднительна из-за сложившихся учетных традиций и отсутствия методологической концепции по установлению границ применения принципа. Так, например, для признания объекта бухгалтерского наблюдения в составе активов западные бухгалтеры исходят из экономической сущности объекта, а не из его юридической формы. В российском учете для признания активов приоритет отдается юридическим характеристикам имущества, что подробно рассмотрено в п. 7.1. [c.82]

Принцип учета по себестоимости предполагает учет объектов бухгалтерского наблюдения по их первоначальной стоимости. Принцип не всегда применяется, например, при ликвидации предприятия его имущество оценивается по ликвидационной стоимости, при безвозмездном получении имущество приходуется по рыночной стоимости. Кроме того, в условиях инфляции можно проводить периодические переоценки имущества, применять так называемый индекс-дефлятор. Принцип-требование, характерный для традиционного бухгалтерского учета, роль которого несколько занижается в инфляционном и других направлениях нетрадиционного учета. Принцип исследуется в гл. 8. [c.83]

Денежная оценка. Согласно принципу денежного измерения учету подлежит только та информация, которая выражена в деньгах. Деньги выступают единственной практически удобной единицей измерения, позволяющей получать сравнимые финансовые данные о разнообразных объектах бухгалтерского наблюдения. Только в денежном выражении можно рассматривать в единой информационной системе и сопоставлять имущество предприятия, ссуды и кредиты, затраты на приобретение сырья и материалов, затраченный труд, выполненный объем работ, начисленную заработную плату, себестоимость готовой продукции, выручку от реализации, финансовый результат, задолженность по- [c.85]

Документирование — способ первичного отражения влияния свершившихся хозяйственных фактов на состояние объектов бухгалтерского наблюдения. Первичные документы составляются на каждую операцию или однородные группы операций, давая импульс движению бухгалтерской информации. Вопросы документального отражения и организации документооборота подробно рассматриваются в гл. 14. [c.86]

Информация о каких объектах бухгалтерского наблюдения отражается в бухгалтерском балансе [c.102]

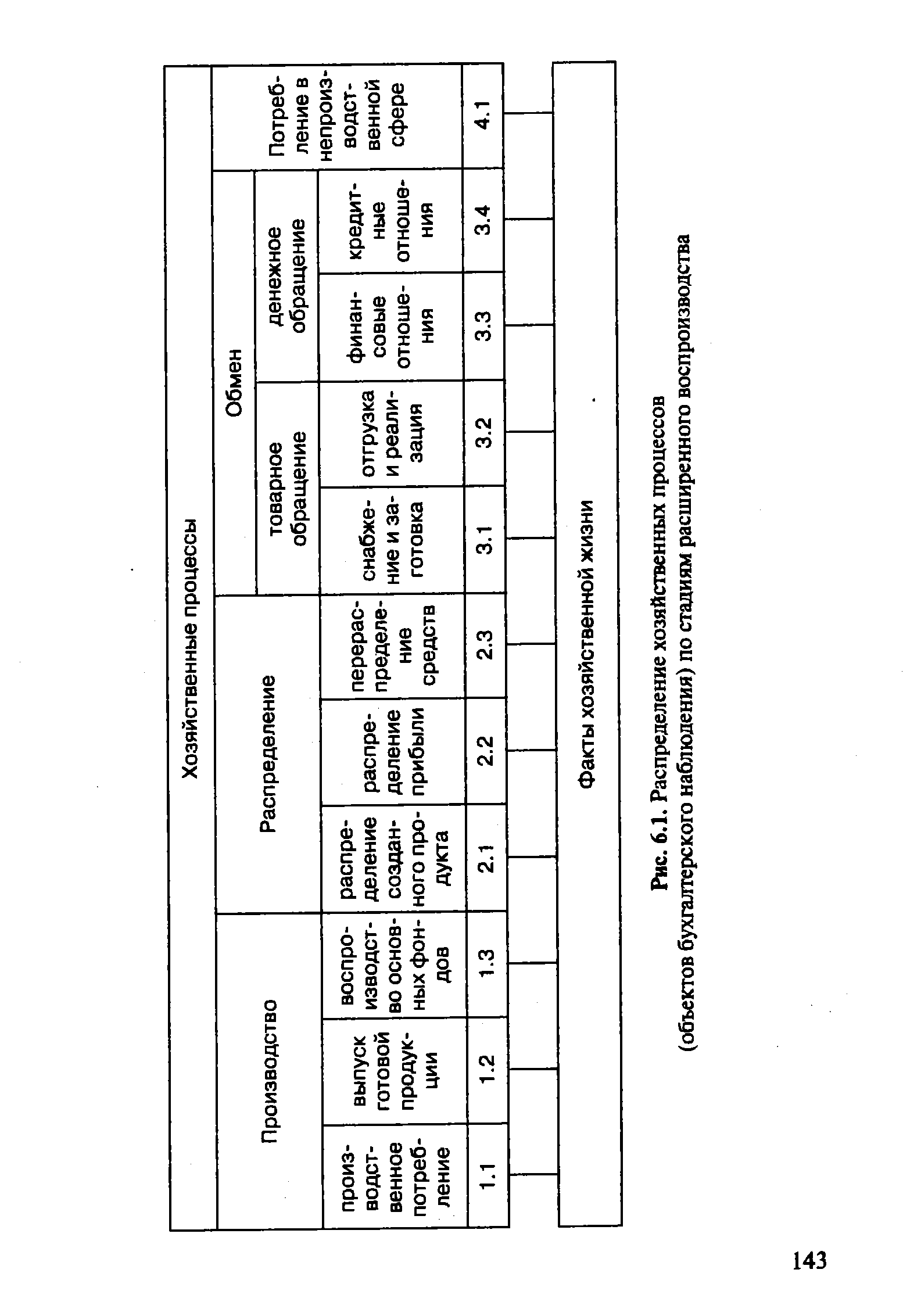

Ранее установлено, что объекты бухгалтерского наблюдения подразделяются на обеспечивающие производственно-хозяйственную и финансовую деятельность и составляющие ее. К объектам, составляющим производственно-хозяйственную и финансовую деятельность, относятся хозяйственные и финансовые процессы и их составные части (элементы) — факты хозяйственной жизни, а также финансовые результаты. [c.142]

До недавнего времени изучение бухгалтерской теории в нашей стране основывалось на исследовании четырех взаимосвязанных стадий производство общественного продукта, его распределение, обмен и потребление. Их проявление в деятельности экономического субъекта рассматривалось через многочисленные хозяйственные и финансовые процессы — объекты бухгалтерского наблюдения. Многообразие финансовых процессов, охватывающих все стороны деятельности, укрупненно сводилось к одиннадцати типовым [99. С. 47 - 48] (рис. 6.1). [c.142]

| Рис. 6.1. Распределение хозяйственных процессов (объектов бухгалтерского наблюдения) по стадиям расширенного воспроизводства |  |

На уровне ФХЖ в бухгалтерском учете осуществляется не только идентификация по времени и оценка их, но и отражение данных о хозяйственных процессах на счетах Главной книги. Адекватность отражения зависит как от правильности распознания сущности каждого ФХЖ и последствий его воздействия на финансовые результаты деятельности, так и от объективности и логичности построения номенклатуры счетов. В бухгалтерской практике классификацию ФХЖ в номенклатуре Плана счетов принято называть корреспонденцией счетов. Но не для всех ФХЖ бухгалтер может с достаточной степенью надежности определить период времени, на результаты которого оказывает влияние ФХЖ, или его стоимостную оценку, или последствия воздействия на объекты бухгалтерского наблюдения. Такие факты отражаются в учете и отчетности в особом порядке и называются условными. [c.148]

Одним из важнейших объектов бухгалтерского наблюдения, составляющих производственно-хозяйственную и финансовую деятельность, считается финансовый результат. [c.152]

Перечисленные объекты бухгалтерского наблюдения относятся к активам, так как они не обеспечили организации выгод (доходов) в отчетном периоде, а обещают их в будущем (в следующих отчетных периодах). И только в тех случаях, когда готовая продукция будет реализована и принесет предприятию экономические выгоды (увеличит денежные и неденежные ресурсы) или уменьшит кредиторскую задолженность, затраты, обусловившие получение доходов, подлежат списанию в расходы того периода, в котором доходы имели место. [c.173]

Основным объектом бухгалтерского наблюдения считаются [c.199]

Пункт 35 раздела Принципы [81. С. 39] предполагает при идентификации объектов бухгалтерского наблюдения исходить из принципа преобладания сущности над формой, согласно которому необходимо, чтобы операции и другие события учитывались и представлялись в соответствии с их сущностью и экономической реальностью, а не только их юридической формой. Сущность операций и других событий не всегда отвечает тому, что следует из их юридической или установленной формы . [c.206]

Классификация объектов бухгалтерского наблюдения, составляющих собственный капитал [c.216]

В международной практике в состав материальных долгосрочных активов, имеющих физическую натуральную форму, входят недвижимость (земля, здания, сооружения, оборудование), транспортные средства и прочее, а также природные ресурсы. В российском учете аналогичная группировка объектов бухгалтерского наблюдения обобщается понятием основные средства . [c.227]

Особую разновидность объектов бухгалтерского наблюдения составляют неосязаемые (не имеющие физической формы) активы, которые имеют место как среди текущих, так и среди долгосрочных активов. [c.229]

Объекты бухгалтерского наблюдения Стоимость Деньги (в РФ -российские рубли) [c.242]

Таким образом, при формировании принципа стоимости уместность уступает объективности и осуществимости и в качестве основы для оценки объектов бухгалтерского наблюдения выбирается первоначальная стоимость, или фактическая себестоимость приобретения (цена хозяйственной операции в точке ее идентификации) (табл. 8.2). [c.244]

Стоимостная оценка объектов бухгалтерского наблюдения [c.245]

Согласно принципу учета по себестоимости объекты бухгалтерского наблюдения оцениваются по первоначальной стоимости. [c.245]

В зависимости от организационной формы ведения учета регистрация учетных записей может осуществляться в хронологических, систематических, комбинированных или синхронистических регистрах. В одних организационных формах счетные записи сначала фиксируются в журналах регистрации в хронологическом порядке (хронологическая запись), а из них разносятся в систематические регистры (систематическая запись), группирующие счетные записи по однородным объектам бухгалтерского наблюдения. В большинстве случаев систематические регистры применяются для построения бухгалтерских счетов, накопительных и группировочных ведомостей. [c.275]

На бухгалтерских счетах, как правило, отражаются систематические записи, которые связывают счета в единую информационную финансовую модель экономического субъекта. На счетах учитываются данные о состоянии и изменениях, происходящих в объектах бухгалтерского наблюдения в результате свершившихся хозяйственных фактов, носителем информации о которых выступает счетная запись. Начальное состояние объектов наблюдения переносится на счета из бухгалтерского баланса на начало отчетного периода. [c.275]

Первый опыт построения балансов принадлежит бухгалтерскому учету. Балансовое обобщение информации позволяет выявить финансово-имущественное положение экономического субъекта. Это достигается за счет двойственной группировки объектов бухгалтерского наблюдения [c.278]

Денежного выражения — показатели приведены в едином денежном измерителе, обобщающем объекты бухгалтерского наблюдения в однородную информационную модель. [c.279]

Промежуточные балансы отличаются от заключительных, с одной стороны, набором прилагаемых отчетных форм, раскрывающих отдельные балансовые статьи с другой — источниками составления баланса (промежуточные балансы строятся по данным текущего (книжного) учета, а заключительные балансы, кроме того, подтверждаются данными полной инвентаризации всех статей баланса — основных средств и нематериальных активов, товарно-материальных ценностей, денежных средств и расчетов предприятия). Показатели заключительных балансов наиболее адекватно отражают объекты бухгалтерского наблюдения. [c.283]

Методология ведения учетных операций предполагает в соответствии с принципом стоимости отражение основных. средств и нематериальных активов по неубывающей исторической (а для объектов основных средств, прошедших переоценку, — по восстановительной) стоимости. В то же время внеоборотные активы (материальные и нематериальные) переносят свою стоимость на произведенный продукт (расходы отчетного периода) в течение времени полезного использования или по специальным правилам распределения стоимости, выбранным для конкретного объекта бухгалтерского наблюдения. Возникает потребность в раздельном учете показателей по неубывающей стоимости и накопленных показателей распределенной стоимости. [c.287]

Последний показатель из этой серии (общий коэффициент покрытия — ОКП) раздвигает границы объектов бухгалтерского наблюдения до уровня всех оборотных активов (ОА), которые сопоставляются с текущими обязательствами (КО). В числитель показателя включаются все краткосрочные активы, учитываемые в разделе II актива баланса, за исключением балансовой статьи 217 Расходы будущих периодов , которая отражает текущий низколиквидный актив (например, нельзя реализовать сторонним покупателям актив, выраженный затратами на переобучение персонала) и просроченную дебиторскую задолженность [c.295]

Какой вид стоимости используется при отражении объектов бухгалтерского наблюдения в ликвидационных балансах [c.296]

Производство как объект бухгалтерского наблюдения представлено тремя типами процессов производственное потребление, выпуск готовой продукции, воспроизводство основных фондов. Детализированным объектом первого процесса (присво- [c.142]

Рассмотрим финансовые и хозяйственные процессы на предмет их отнесения к той или иной стадии жизненного цикла продукта (табл. 6.1). Из таблицы следует, что такие объекты бухгалтерского наблюдения, как процессы распределения прибыли по направлениям использования (2.2) и потребления в непроизвод- [c.144]

В российском учете баланс строится исходя из формального уравнения двойственности, узаконенного Ж. Б. Дюмарше (Активы = Капитал + Обязательства). Все показатели (балансовые статьи), отражающие объекты бухгалтерского наблюдения, обеспечивающие производственно-хозяйственную и финансовую деятельность, могут располагаться вертикально (один под другим) или традиционно — горизонтально. При втором варианте показатели распределены на двух противоположных сторонах слева — активы, справа — источники собственных средств (собственный капитал) и кредиторская задолженность (обязательства) — пассивы. В западном учете, в частности американском, правую сторону баланса именуют или Капитал , или Пассивы и акционер- [c.291]

Смотреть страницы где упоминается термин Объекты бухгалтерского наблюдения

: [c.56] [c.56] [c.145] [c.154] [c.273] [c.287]Смотреть главы в:

Теория бухгалтерского учета -> Объекты бухгалтерского наблюдения