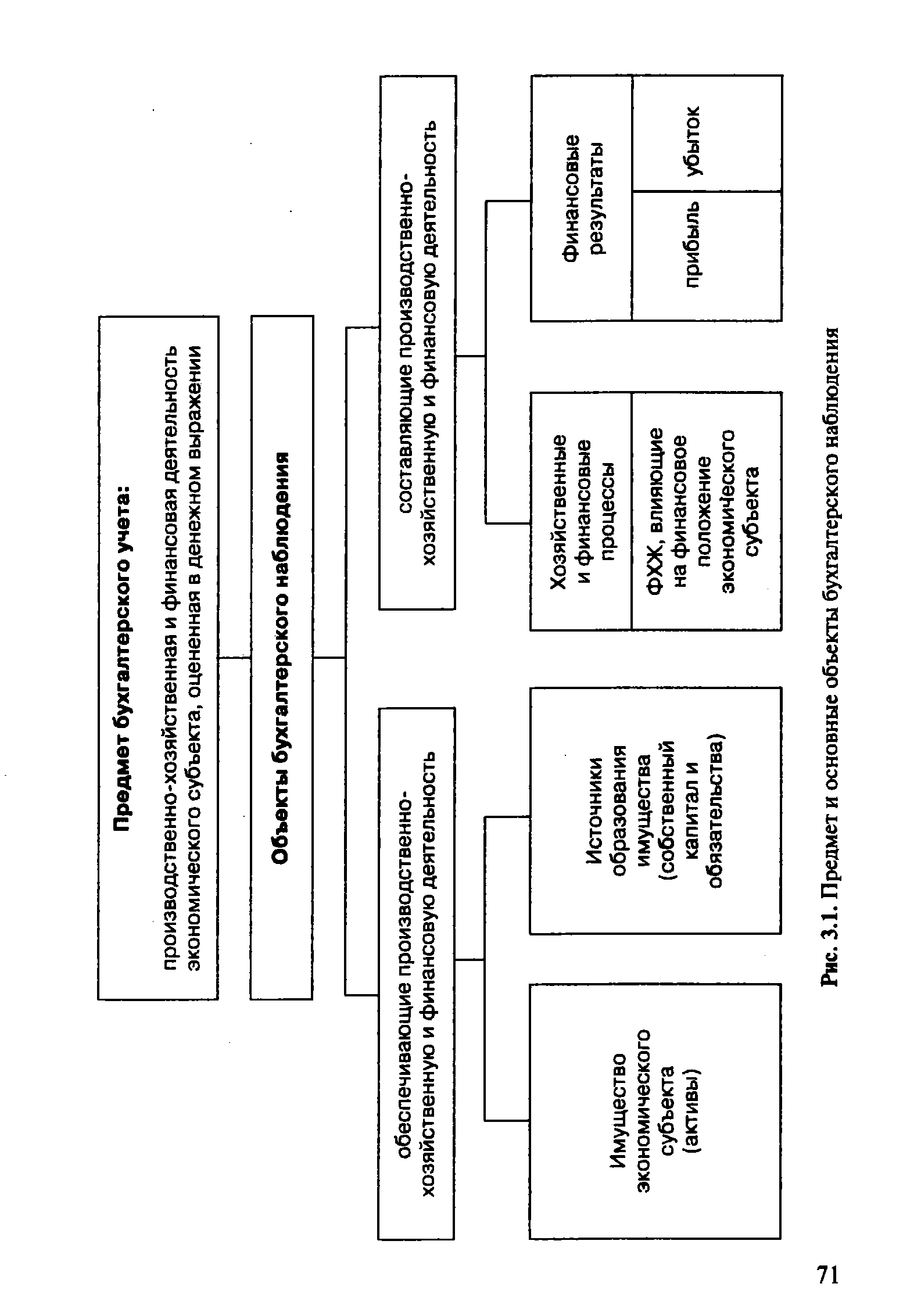

Первая декомпозиция укрупненного основного объекта бухгалтерского наблюдения (рис. 3.1) предполагает выделение [c.70]

| Рис. 3.1. Предмет и основные объекты бухгалтерского наблюдения |  |

Основным объектом бухгалтерского наблюдения считаются [c.199]

В настоящем параграфе предлагается исследование влияния фактов хозяйственной жизни (ФХЖ) на основные объекты бухгалтерского наблюдения (активы, капитал и обязательства) и валюту баланса. По степени влияния на валюту баланса факты хозяйственной жизни подразделяются на ФХЖ модификации и ФХЖ пермутации. [c.381]

Как отмечалось в гл. 6, основным объектом бухгалтерского наблюдения признаются свершившиеся факты хозяйственной жизни (ФХЖ), информация о которых фиксируется в первичных документах. Первые бухгалтерские действия по обработке данных включают стоимостную оценку ФХЖ, идентификацию ФХЖ по времени и классификацию хозяйственного факта в номенклатуре плана счетов, определенного для данного экономического субъекта. [c.457]

Документы второго уровня включают положения по бухгалтерскому учету и утверждаются федеральным органом исполнительной власти, определяемым Правительством Российской Федерации, в основном Министерством финансов РФ. Такие положения регламентируют принципы и правила учета отдельных объектов бухгалтерского наблюдения, которые составляют систему национальных стандартов, ориентированную на Международные стандарты финансовой отчетности [81]. В настоящее время система национальных стандартов - положений по бухгалтерскому учету включает [c.53]

В международной практике в состав материальных долгосрочных активов, имеющих физическую натуральную форму, входят недвижимость (земля, здания, сооружения, оборудование), транспортные средства и прочее, а также природные ресурсы. В российском учете аналогичная группировка объектов бухгалтерского наблюдения обобщается понятием основные средства . [c.227]

Промежуточные балансы отличаются от заключительных, с одной стороны, набором прилагаемых отчетных форм, раскрывающих отдельные балансовые статьи с другой — источниками составления баланса (промежуточные балансы строятся по данным текущего (книжного) учета, а заключительные балансы, кроме того, подтверждаются данными полной инвентаризации всех статей баланса — основных средств и нематериальных активов, товарно-материальных ценностей, денежных средств и расчетов предприятия). Показатели заключительных балансов наиболее адекватно отражают объекты бухгалтерского наблюдения. [c.283]

Методология ведения учетных операций предполагает в соответствии с принципом стоимости отражение основных. средств и нематериальных активов по неубывающей исторической (а для объектов основных средств, прошедших переоценку, — по восстановительной) стоимости. В то же время внеоборотные активы (материальные и нематериальные) переносят свою стоимость на произведенный продукт (расходы отчетного периода) в течение времени полезного использования или по специальным правилам распределения стоимости, выбранным для конкретного объекта бухгалтерского наблюдения. Возникает потребность в раздельном учете показателей по неубывающей стоимости и накопленных показателей распределенной стоимости. [c.287]

Из приведенного напрашивается вывод основной задачей изучения внутреннего строения бухгалтерских счетов и последующего их использования для отражения на них фактов хозяйственной жизни признается умение определять местонахождение на счете начального сальдо, т. е. на какой стороне (в дебете или кредите счета) следует записать показатель, характеризующий заданный объект бухгалтерского наблюдения на начало отчетного периода. [c.299]

В западном, в частности американском, учете забалансовые депозитно-имущественные счета не применяются. Объекты бухгалтерского наблюдения, для отражения которых в России они используются, учитываются на балансовых счетах основной деятельности. [c.308]

В основу группировки счетов положены цели и задачи, стоящие перед бухгалтерским учетом и отчетностью, и экономические особенности учитываемых объектов бухгалтерского наблюдения. Основная цель выражена в выявлении финансового результата и определении имущественного (финансового) положения собственника. В этой связи множество счетов плана разделено на два подмножества счета баланса и счета отчета о прибылях и убытках. Первое подмножество включает 7 разделов, второе состоит из одного раздела. [c.334]

Заметим, что классификации бухгалтерских счетов по местонахождению сальдо и по самостоятельности применения можно рассматривать как подготовительный этап более сложной и обобщающей классификации по структуре и назначению. К примеру, первый уровень классификации по назначению счетов позволяет разделить всю номенклатуру синтетических бухгалтерских счетов на счета, применяемые самостоятельно (на которых отражаются основные показатели, характеризующие объект бухгалтерского наблюдения), и счета регулирующие (уточняющие оценку основных показателей на счетах, применяемых самостоятельно, и употребляемые только в паре со счетами, которые они регулируют). [c.338]

Имущественные калькуляционные счета (08 Вложения во внеоборотные активы , 20 Основное производство , 23 Вспомогательные производства и т. п.) используются для обобщения затрат, понесенных экономическим субъектом в течение отчетного периода, и формирования показателей калькулирования себестоимости продукции, работ, услуг и других объектов бухгалтерского наблюдения. Они подразделяются на калькуляционные счета заготовления ценностей, создания или приобретения имущества и производства. [c.339]

Амортизируемые объекты бухгалтерского наблюдения (основные средства, нематериальные активы, а в западном учете и природные ресурсы) отражаются на основных счетах (по дебету) по неубывающей исторической стоимости. [c.384]

Главная книга — совокупность бухгалтерских счетов, открываемых в организации в течение отчетного периода основная часть бухгалтерской информационной системы, в которой отражаются все объекты бухгалтерского наблюдения, обеспечивающие производственно-хозяйственную и финансовую деятельность (активы, капитал и пассивы), и объекты, ее составляющие (хозяйственные и финансовые процессы и их результаты), а также последствия свершившихся фактов хозяйственной жизни. [c.489]

Основное содержание дисциплины Теория бухгалтерского учета определено Государственным образовательным стандартом высшего профессионального образования по специальности 060500 Бухгалтерский учет, анализ и аудит (квалификация экономист ), утвержденном 17.03.2000 г. заместителем министра образования РФ Шадриковым В.Д. (номер государственной регистрации 181 ЭК/СП). Оно предусматривает изучение следующих вопросов Сущность, цели и содержание бухгалтерского учета функции и задачи историческое развитие бухгалтерского учета пользователи бухгалтерской информации в рыночной экономике основополагающие принципы объекты бухгалтерского наблюдения основные понятия активы обязательства, капитал, доходы, расходы, финансовые результаты, основные методические приемы и правила балансовое обобщение, капитальное (основное) уравнение, статические и динамические балансы, первичное наблюдение, документация, документооборот, инвентаризация, стоимостное измерение, виды оценок бухгалтерские счета и двойная запись синтетический и аналитический учет классификация счетов планы счетов модели текущего учета основных хозяйственных процессов, учетные регистры формы бухгалтерского учета, процедуры бухгалтерского учета, этапы процедуры, контрольные моменты основы бухгалтерской отчетности учетная политика и организация учета бухгалтерская профессия профессиональная этика международные и национальные профессиональные организации . [c.6]

Согласно принципу денежного выражения информация, отражаемая на синтетических счетах, содержит только стоимостную оценку, позволяющую получить сравнимые финансовые данные о разнообразных объектах бухгалтерского учета. С целью более углубленного познания денежных данных о конкретных объектах наблюдения информация аналитических счетов может носить неденежный характер. Так, Синтетический счет 10 Материалы отражает остатки, приобретение и расход материалов в общих суммах и только в денежном измерении. Однако для управления предприятием требуется информация об отдельных видах материалов, их остатках и движений Как в денежном, так и в количественном выражении. Для управления производством недостаточно располагать данными об общей сумме затрат, отражаемой на синтетическом счете 20 Основное производство , но и необходимо знать, из каких видов состоят затраты (материалы, заработная плата и т. д.), а также с изготовлением каких изделий они связаны. Такая информация отражается на аналитических счетах, на которых учет товарно-материальных ценностей ведется в денежном и натуральном выражении, а оплата труда — в денежных и трудовых измерителях. [c.313]

Бухгалтерский учет изучает разнообразные объекты — основные средства, нематериальные активы, денежные средства, капитал, различные обязательства и т. п., происходящие изменения в которых в результате имевших место хозяйственных операций описаны количественными показателями. Для формирования бухгалтерской информационной модели вся совокупность хозяйственных операций оценивается в рублях. Бухгалтерское наблюдение охватывает только те объекты, которые поддаются стоимостной оценке, а сам бухгалтерский учет представляется стоимостным учетом. [c.28]

Во всех рассмотренных определениях хозяйственная операция предстает как завершенная часть хозяйственного процесса, выполненная в соответствии с запланированной программой. Но в действительности в учете отражаются операции, возникающие и как случайные, незапланированные события, и как действия, не изменяющие состава средств предприятия и их источников (например, передача материальной ответственности). Подавляющее большинство авторов совершенно справедливо подчеркивает непрерывность тех хозяйственных процессов, которые подлежат учету в виде дискретных хозяйственных операций. Основным недостатком всех современных определений этой категории является то, что они не указывают границы начала и окончания операции, не выделяют критериев, по которым определяется завершенность операции, т. е. именно тот момент, когда эта операция переходит в единицу бухгалтерского наблюдения, становится объектом двойной записи на счетах. [c.140]

Целью бухгалтерского учета является выявление финансового результата — прибыли предприятия путем подсчета доходов и расходов за определенный период. Функциями бухгалтерского учета являются наблюдение, определение и управление событиями, являющимися результатами экономической деятельности учет, классификация и подведение итогов деятельности составление достоверной финансовой отчетности Л, Объектами бухгалтерского учета являются имущество предприятия (основные фонды, производственные запасы, нематериальные активы, финансовые вложения), собственный капитал (уставный капитал, прибыль, фонды специального назначения, резервы) задолженность других предприятий. [c.6]

К учетным источникам информации относится бухгалтер скип учет и отчетность, а также выборочные учетные данные. Такое деление учетной информации зависит от назначения и целей анализа, особенностей анализируемого объекта. Основным источником информации являются бухгалтерский учет и отчетность. С помощью бухгалтерского учета системно на основании документов отражаются все происходящие на предприятии хозяйственные операции. Это позволяет наиболее полно отразить и обоснованно обобщить хозяйственные средства и источники их обеспечения по местам нахождения и направлениям использования, а также сгруппировать учетные данные с таким расчетом, чтобы можно было осуществить контроль за сохранностью социалистической собственности, выявить, измерить, оценит ) и отразить с помощью бухгалтерских записей появившиеся по объектам отклонения по месту их возникновения. С помощью методов сплошного и непрерывного наблюдения, систематизации хозяйственных операций по направлениям достигается объективная количественная и стоимостная характеристика многообразных хозяйственных операций, которые учитываются строго па основании документов, являющихся, так же как и бухгалтерская отчетность, источником анализа. [c.31]

Бухгалтерские счета делятся на счета, применяемые самостоятельно (содержащие основные показатели, сохраняющие, как правило, первоначальную или восстановительную оценку объекта наблюдения, отраженного на счете, и используемые самостоятельно), и регулирующие (на этих счетах учитываются уточняющие показатели, которые не могут использоваться самостоятельно без счета, оценка показателя на котором регулируется) -рис. 12.6. Так, на применяемом самостоятельно счете 01 Основные средства по учетной стоимости (вновь приобретенные - по исторической, а прошедшие переоценку — по восстановительной) учитываются объекты основных средств. В каждом отчетном периоде при начислении амортизации основных средств основной показатель на счете, применяемом самостоятельно, не изменяется, а величина распределенной стоимости (накопленной амортизации) увеличивается на регулирующем счете 02 Амортизация основных средств . В финансовой отчетности начиная с 1996 г. два показателя (основной и регулятив) отражаются как одна статья, т. е. в валюту актива баланса включается расчетный показа- [c.309]

Отдельные задачи бухгалтерского учета распределяются по комплексам задач. Традиционно в информационной системе бухгалтерского учета выделяются комплексы задач учета основных средств, материальных ценностей, труда и заработной платы, готовой продукции и ее реализации, финансово-расчетных операций, затрат на производство, сводного учета и составления отчетности. При выделении одних комплексов принимается во внимание однородность объектов наблюдения первого типа, например при выделении комплекса задач учета материальных ценностей. В основе выделения других комплексов лежат производственные процессы, в частности производственного потребления при выделении комплекса учета затрат на производство. В третьем случае сочетаются оба признака, например при выделении комплекса учета основных средств объекты наблюдения, с одной стороны, однородны, в то же время задачи этого комплекса отражают процессы воспроизводства основных средств. [c.19]

УЧЕТ ХОЗЯЙСТВЕННЫЙ — система наблюдения, регистрации и контроля за производством, распределением и использованием ресурсов (материальных, трудовых, финансовых). Его данные позволяют определить объемы, качество и себестоимость продукции (работ, услуг), уровень производительности труда и рентабельности, использования производственной мощности, рабочей силы и других ресурсов предприятия (цеха, фирмы, ассоциации и т. п.). Его основные виды учет оперативный (оперативно-технический), статистический и бухгалтерский, которые в совокупности обеспечивают информацией для принятия управленческих решений. Для успешного выполнения задач, стоящих перед У. х., необходимо, чтобы он отвечал соответствующим требованиям. Такими требованиями являются охват всех сторон производственно-хозяйственной и финансовой деятельности предприятия и его подразделений, других объектов сопоставимость показателей учета (плановых, отчетных), унификация методов их расчета, необходимая для сводки данных как в пределах участка, цеха, предприятия, так и отрасли и народного хозяйства своевременность, точность, ясность, объективность, доступность, полнота и экономичность. Рее показатели учета должны правильно отражать действительность, быть сопоставимыми для изучения их динамики, сравнения и обобщения в отраслевом и территориальном разрезе. Они [c.292]

В задачи статистического учета, называемого часто статистикой , входят сбор, обработка и анализ данных оперативного и бухгалтерского учета, а также данных, не получаемых этими видами учета, для удовлетворения нужд в информации органов управления страной, ее отраслями и территориями Статистика опирается на данные оперативного и бухгалтерского учета, а также проводит наблюдение тех процессов и явлений развития народного хозяйства, которые остаются за пределами оперативного и бухгалтерского учета. Для успешного использования данных этих видов учета статистика подчиняет их своим методологическим требованиям, методологически организует их. 1 Работники управления предприятий и организаций имеют возможность пользоваться данными всех видов учета статистического, бухгалтерского и оперативного На более высоких уровнях управления — отраслевом, территориальном и народнохозяйственном — основным источником информации о функционировании этих объектов управления являются данные статистики. [c.6]

Основными элементами (слагаемыми) метода бухгалтерского учета являются документация и инвентаризация как способы наблюдения (учета и контроля) за хозяйственными средствами, источниками и процессами оценка и калькуляция как способы стоимостного измерения объектов учета счета и двойная запись как способ регистрации и текущей группировки хозяйственных операций баланс и отчетность как способы обобщения учетных данных анализ хозяйственной деятельности и контроль как способы выявления и предотвращения незаконных хозяйственных операций, выявления и вовлечения в дело неиспользуемых ресурсов. [c.18]

БУХГАЛТЕРСКИЙ УЧЕТ - система наблюдения, обобщения и отражения финансово-хозяйственной деятельности предприятия с целью получения достоверных данных о его деятельности. Объектами изучения Б.У. являются средства, их движение в процессе производства и обращения, а также источники их образования и использования. Метод Б.У. представляет собой способ познания и отражения предмета Б.У. и складывается из следующих элементов документации, инвентаризации, оценки, калькуляции счета, двойной записи, бухгалтерского баланса и отчетности. Предприятия и организации, являющиеся юридическими лицами, независимо от их подчиненности и форм собственности (включая предприятия с иностранными инвестициями), учреждения и организации, основная деятельность которых финансируется за счет средств бюджета, обязаны вести Б.У. своего имущества и хозяйственной деятельности на основе натуральных измерителей в обобщенном денежном выражении путем сплошного, непрерывного документального и взаимосвязанного их отражения. Главными задачами Б.У. являются обеспечение контроля за наличием и движением [c.83]

Производство как объект бухгалтерского наблюдения представлено тремя типами процессов производственное потребление, выпуск готовой продукции, воспроизводство основных фондов. Детализированным объектом первого процесса (присво- [c.142]

Имущество, принадлежащее или экономически контролируемое хозяйствующим субъектом, находит отражение в бухгалтерском балансе и как объект бухгалтерского наблюдения учитывается на балансовых счетах. В то же время в производственно-хозяйственной деятельности предприятий имеют место экономические ресурсы (арендованные основные средства имущество, поступившее в некапитализируемый финансовый лизинг товарно-материальные ценности, принятые на ответственное хранение или в переработку, и т. п., а также материальные ценности, переданные другим экономическим субъектам и учитываемые в составе имущества этих субъектов), события и хозяйственные операции, которые не оказывают влияния на показатели бухгалтерского баланса, но воздействия которых отражаются на финансовых результатах функционирования. Указанные объекты бухгалтерского наблюдения учитываются в дополнительной бухгалтерской совокупности на забалансовых счетах. [c.307]

Обычно считается, что объектами наблюдения являются факты хозяйственной жизни, которые, имея определенное экономическое и юридическое содержание, приводят к изменению состава основных и оборотных средств предприятия, а также их источников. Однако в реальной действительности мы наблюдаем не столько непосредственно сами факты хозяйственной жизни, сколько информацию о них, представленную в первичных документах, ибо действует классическое правило известного немецкого автора В. Швай-кера (1549 г.) нет документа, нет бухгалтерской записи. [c.33]

БУХГАЛТЕРСКИЙ УЧЕТ (book keeping, a ounting) — 1) организуемая на основе спец методов система документального, обоснованного, сплошного и непрерывного отражения хоз деятельности пр-тий и орг-ций с целью управления и контроля за ней, 2) один из трех видов единой системы учета и ст-ки Отличительной чертой Б у является последовательная системность отражения его объектов Хоз средства отражаются в Б у по их функциональной роли в процессе произ-ва (средства в сфере материального производства, сфере обращения) К средствам в сфере материального произ-ва относятся основные фонды, запасы сырья и материалов, полуфабрикатов, незавершенное производство и т п К средствам в сфере обращения относятся готовая продукция, средства в расчетах и т п Б у называется совокупность способов, при помощи которых отражается предмет Б у документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность Все перечисленные способы Б у применяются не изолированно, а как части единого целого Документация — основа построения Б у, способ первичного текущего наблюдения и регистрации хоз операций Документы используются для предварительного и последующего контроля за законностью и целесообразностью хоз операций, для анализа хоз деятельности и т д Системность Б у предполагает не только локальное отражение (на счетах), но и обобщение всей информации о состоянии учитываемых объектов, подводящее результаты работы пр-тия Для этого используют способы Б у балансовое обобщение (баланс) и бухгалтерская отчетность Программа реформирования Б у в соответствии с междунар стандартами фин отчетности утверждена постановлением Правительства РФ от 6 марта 1998 г № 283 Федеральный закон РФ "О бухгалтерском учете" принят 21 ноября 1996 г См также Активы, Нематериальные активы [c.19]

Первый из названных этапов реализуется с помощью одного из основных элементов метода бухгалтерского учета — документального оформления произведенных операций. Документирование — способ сплошного и непрерывного наблюдения за хозяйственными операциями. Оно заключается в создании материальных носителей информации, которые относятся к учетным объектам и имеют доказательную силу. Такими носителями могут быть бумажные или машиночитаемые документы. Ввод информации осуществляется с помощью клавиатуры ППЭБМ. [c.155]

Смотреть страницы где упоминается термин Основные объекты бухгалтерского наблюдения

: [c.145] [c.154] [c.287] [c.144]Смотреть главы в:

Теория бухгалтерского учета -> Основные объекты бухгалтерского наблюдения