Переход отечественной экономики от административных методов управления к рыночным условиям хозяйствования коренным образом изменил запросы пользователей бухгалтерской информации (табл. 1.1). [c.8]

Пользователи бухгалтерской информации в условиях административной и рыночной экономики [c.9]

Прерогативой финансового учета является составление отчетов первой группы (внешних отчетов). При этом внешними пользователями бухгалтерской информации могут быть владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов, служащие предприятия. [c.9]

Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены, например анализ себестоимости изделия — с целью определения себестоимости продукции сметы — для планирования будущих операций текущие оперативные отчеты центра ответственности (производственного участка)—для оценки результатов его работы отчеты о понесенных затратах — для принятия краткосрочных решений анализ сметы капитальных вложений—для целей долгосрочного планирования и т.д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием. [c.10]

Тезис о конфиденциальности информации сегментарной отчетности в нормативных документах появился впервые. Это связано с тем, что в отличие от финансовой отчетности, разрабатываемой на базе данных финансового учета и предназначенной для внешних пользователей (а поэтому являющейся открытой), сегментарная отчетность формируется для внутренних пользователей (управляющих всех уровней) и должна быть закрытой. (Справедливости ради отметим, что этот законодательно закрепленный тезис на практике не соблюдается. Налоговые органы, являющиеся по своей сути внешними пользователями бухгалтерской информации, имеют прямой доступ к данным управленческого учета и отчетности.) [c.363]

При анализе источников финансовых ресурсов, их динамики и структуры следует иметь в виду, что оценка структуры источников проводится как внутренними, так и внешними пользователями бухгалтерской информации. В соответствии с этим различны подходы к анализу. Так, внешние пользователи (банки, поставщики и др.) оценивают изменение доли собственных средств организации в обшей сумме источников средств с точки зрения финансового риска при заключении сделок риск нарастает с уменьшением доли собственных источников средств. [c.316]

Пользователи бухгалтерской информации в США [c.195]

В современной теории учета, прежде всего англоязычных стран, различают налоговую и экономическую концепции прибыли. В связи с этим возможны два варианта исчисления прибыли в первом — бухгалтерская прибыль равна налогооблагаемой, во втором — их суммы не совпадают. В первом случае взгляд пользователей бухгалтерской информации устремлен в прошлое, во втором — в будущее. В последнем учтен тот факт, что данные финансовой отчетности влияют на курс акций предприятия. Поэтому прибыль, показанная в балансе и отчете о прибылях и убытках, не должна быть тождественна прибыли, с которой уплачиваются налоги. [c.48]

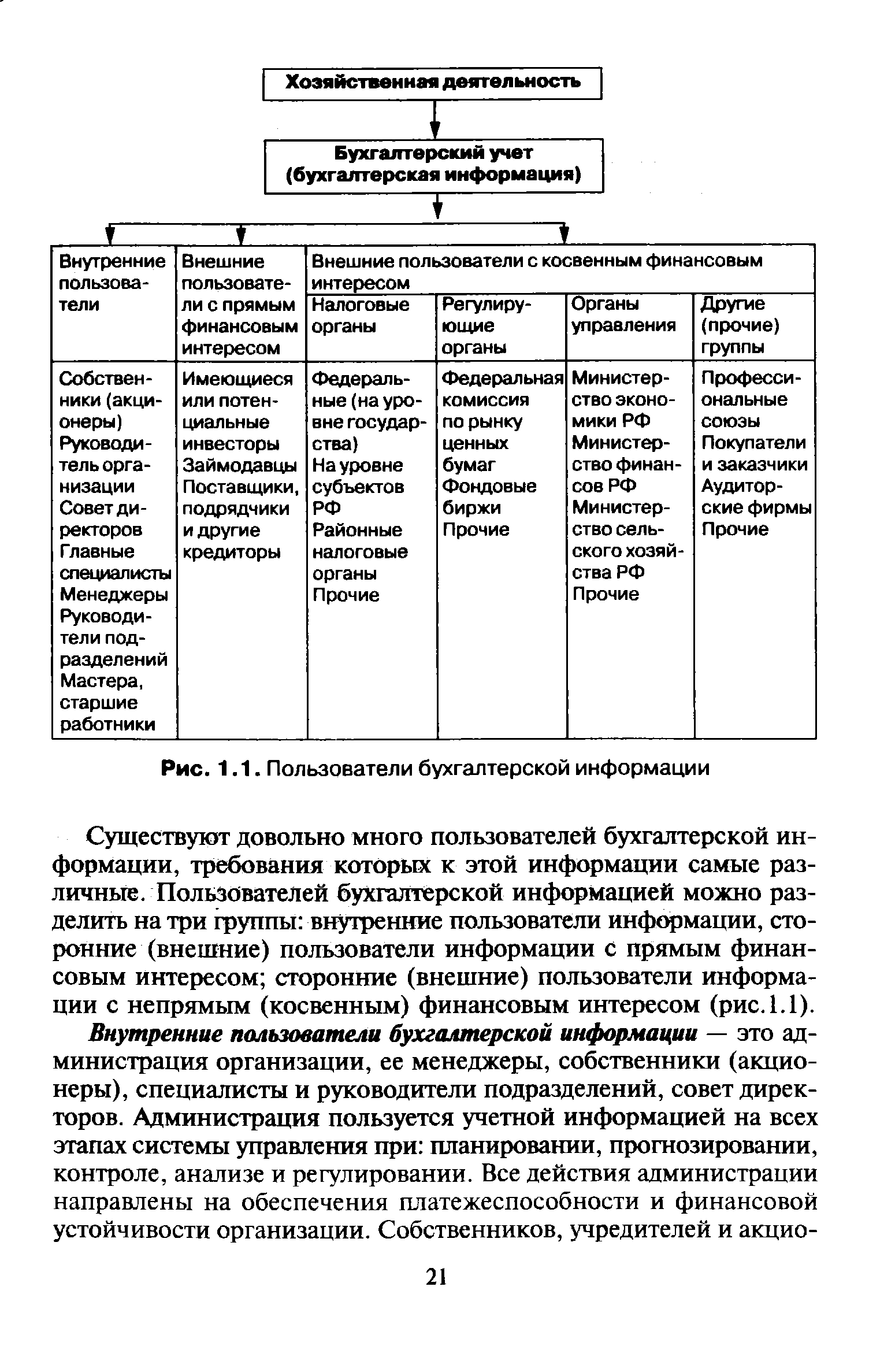

ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ В РЫНОЧНОЙ ЭКОНОМИКЕ [c.20]

В международной практике бухгалтерский учет часто называют языком бизнеса. Это связано с международной интеграцией экономических процессов и, следовательно, гармонизацией и стандартизацией бухгалтерского учета на международном уровне. В экономических отношениях между участниками бизнеса широко используются данные бухгалтерской (финансовой) отчетности. На языке бухгалтерского учета, т.е. на языке бизнеса для общения деловых людей (участников рынка), соответствующая информация доводится до его пользователей. Все пользователи бухгалтерской информации имеют возможность использовать единые приемы и способы чтения и анализа бухгалтерской (финансовой) отчетности, так как в Российской Федерации бухгалтерский (финансовый) учет во всех организациях (независимо от формы собственности и отраслевой принадлежности) ведется строго в соответствии с общепринятыми принципами. [c.20]

| Рис. 1.1. Пользователи бухгалтерской информации |  |

Внутренние пользователи бухгалтерской информации — это администрация организации, ее менеджеры, собственники (акционеры), специалисты и руководители подразделений, совет директоров. Администрация пользуется учетной информацией на всех этапах системы управления при планировании, прогнозировании, контроле, анализе и регулировании. Все действия администрации направлены на обеспечения платежеспособности и финансовой устойчивости организации. Собственников, учредителей и акцио- [c.21]

Сторонние пользователи бухгалтерской информации с прямым финансовым интересом — это имеющиеся или потенциальные инвесторы, заимодавцы, поставщики, подрядчики и другие кредиторы. Они в основном пользуются информацией бухгалтерской (финансовой) отчетности. По ее данным делают выводы о том, каковы финансовые перспективы организации в будущем, стоит ли вкладывать в нее средства, имеет ли организация ликвидные средства, чтобы выплачивать проценты и своевременно погашать долг. [c.22]

Сторонние пользователи бухгалтерской информации с непрямым (косвенным) финансовым интересом — это налоговые органы (федеральные, на уровне субъектов и районные), регулирующие органы (Федеральная комиссия по рынку ценных бумаг, фондовые биржи, прочие), органы управления (Минэкономики РФ, Минфин РФ и т.д.), другие (профессиональные союзы, покупатели и заказчики, аудиторские фирмы, прочие). [c.22]

Налоговые и финансовые органы, а также органы внебюджетных фондов имеют право получать не только отчетную, но и всю другую информацию системного учета для проверки правильности уплаты налогов в бюджет и взносов во внебюджетные фонды. Однако эти органы контроля обязаны хранить коммерческую тайну организации. Другим же сторонним пользователям бухгалтерская информация нужна для оценки финансового состояния организации, поскольку это влияет на выполнение заказов, договорных отношений, социальных программ развития и качества жизни работников. [c.22]

Назовите состав пользователей бухгалтерской информации. [c.250]

Пользователей бухгалтерской информации можно разделить на две группы внутренних и внешних. [c.16]

На какие группы подразделяются пользователи бухгалтерской информации Дайте их характеристику. [c.46]

Назовите пользователей бухгалтерской информация в переходный период к рыночным отношениям. [c.49]

В зависимости от сферы деятельности организации затраты могут выражаться в форме себестоимости (в сфере производства) либо в форме издержек обращения (в торговле). Калькулирование себестоимости выпускаемой продукции (выполненных работ, оказанных услуг) - один из основных вопросов бухгалтерского учета. С одной стороны, достоверный и детальный расчет себестоимости необходим внутренним пользователям бухгалтерской информации - администрации, учредителям, собственникам. Эти данные позволяют определить, насколько выгоден тот или иной вид деятельности в определенных экономи- [c.305]

| Рис. 5.3. Схема взаимосвязи интересов различных групп пользователей бухгалтерской информации |  |

Финансовая отчетность организаций представляет интерес для широкого круга пользователей. Как показано на рис. 4.3, пользователей бухгалтерской информации можно подразделить на две основные группы внешние и внутренние. [c.94]

Пользователи бухгалтерской информации на предприятии X X [c.579]

В последние годы влияние культурных факторов на бухгалтерский учет стало предметом подробных обсуждений среди ученых разных стран. Очевидно, что существует много аспектов бухгалтерской теории и практики, на которые оказывают влияние ценностные ориентации специалистов и пользователей бухгалтерской информации. Некоторые исследователи попытались классифицировать бухгалтерские системы разных стран на основе факторов культуры. [c.609]

Налоговые органы как наиболее активный пользователь бухгалтерской информации [c.505]

Традиционно сложилось, что основным и наиболее активным пользователем бухгалтерской информации предприятий были органы государственной статистики и налоговые органы. [c.505]

Обычно менеджмент предприятий данной группы является активным пользователем бухгалтерской информации, которая, однако, имеет также характер информации для внутреннего пользования. Речь идет об уже упоминавшемся выше управленческом учете, предоставляющем информацию для принятия управленческих решений. [c.509]

Уже этими требованиями задан командно-распорядительный тон в отношении норм, регламентирующих организацию бухгалтерского учета. Разумеется, налоговый регламент предполагает ограничения показателей финансово-хозяйственной деятельности в рамках методических правил исчисления налоговых платежей. Однако не налогообложение, а система бухгалтерского учета фиксирует реальное движение денежных потоков. Поэтому бухгалтерская практика должна определять особенности налогового производства, а не наоборот. Бухгалтерский учет не предназначен для решения налоговых задач. Его главная задача, зафиксированная в Законе РФ от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете , — формировать полную и достоверную информацию о хозяйственных процессах и результатах деятельности предприятий, необходимую для внешних пользователей (экономические контрагенты, банки, налоговые и финансовые администрации). Следовательно, налоговые администрации обозначены всего лишь в качестве пользователей бухгалтерской информации. Чем больше фискальная система вмешивается в первичный учет, чем больше оснований считать, что налогообложение формируется не как экономическая система, а как принудительная политика пополнения бюджетных доходов, изменяясь и лавируя в зависимости от бесконтрольного разрастания государственных расходов. Согласиться с этим — значит поставить под сомнение успех налоговой реформы. [c.200]

Практика налогового учета ведущими специалистами по бухгалтерскому учету отрицается. Так, В.Ф. Палий отмечает, что специалисты не представляют ни предмета, ни методов налогового учета, ни его принципиального отличия от учета бухгалтерского. Мировой и наш небольшой российский опыт бухгалтерского учета в интересах налогообложения свидетельствует о том, что никакие параллельные системы. учета не нужны. Сосуществование бухгалтерского и налогового учета в одних и тех же организациях удорожит учет, потребует привлечения новых бухгалтеров, которых и так недостаточно. Неизбежно снижение профессионализма бухгалтерских кадров, что нанесет ущерб пользователям бухгалтерской информации, а также интересам фиска. На этом [c.205]

Параллельное существование бухгалтерского и налогового учета потребует при преобразовании данных первого в данные второго создания адаптационных методик, специальных правил и разработочных таблиц. Все это усложнит и запутает методику формирования финансово-хозяйственных результатов при исчислении налогов и составлении налоговой отчетности. Отсутствует сама необходимость создания какого бы то ни было учета помимо бухгалтерского. Бухгалтерско-налоговые проблемы можно решать путем совершенствования налогового законодательства, упрощения техники исчисления налогов, повышения экономико-правовой грамотности всех пользователей бухгалтерской информации. [c.207]

Пользователи бухгалтерской информации [c.24]

Без финансового интереса в составе прочих групп, являющихся пользователями бухгалтерской информации, выделяются профессиональные союзы, аудиторские и консалтинговые фирмы, наемные работники, государственные учреждения и т. п. [c.28]

Таким образом, для того чтобы учетная информация раскрывала в отчетности в указанном разрезе результаты финансово-хозяйственной деятельности конкретной фирмы, вся методология ее бухгалтерского учета должна быть направлена на реализацию тех целей, которые определены его пользователями, В то же время в условиях наличия конкурентной среды между отдельными пользователями бухгалтерской информации и объективной необходимостью обеспечения ее коммерческой тайны исходя из требований, предъявляемых внутренними и внешними пользователями к содержанию учетной информации, в рыночной экономике выделяются два вида бухгалтерского учета управленческий (производственный) и финансовый. [c.28]

Пользователи бухгалтерской информации подразделяются на внутренних и внешних (рис. 1.1). [c.21]

Администрация — это группа людей на предприятии, которые несут ответственность за управление деятельностью предприятия и достижение стоящих перед ним целей. Администрация предприятия — основной пользователь бухгалтерской информации. Для каждого служащего состав информации определяется в зависимости от выполняемых функций и занимаемой должности, но успех и развитие предприятия в жестких условиях конкуренции требуют сосредоточить внимание, как правило, на двух главных целях — обеспечении прибыльности и финансовой устойчивости. [c.22]

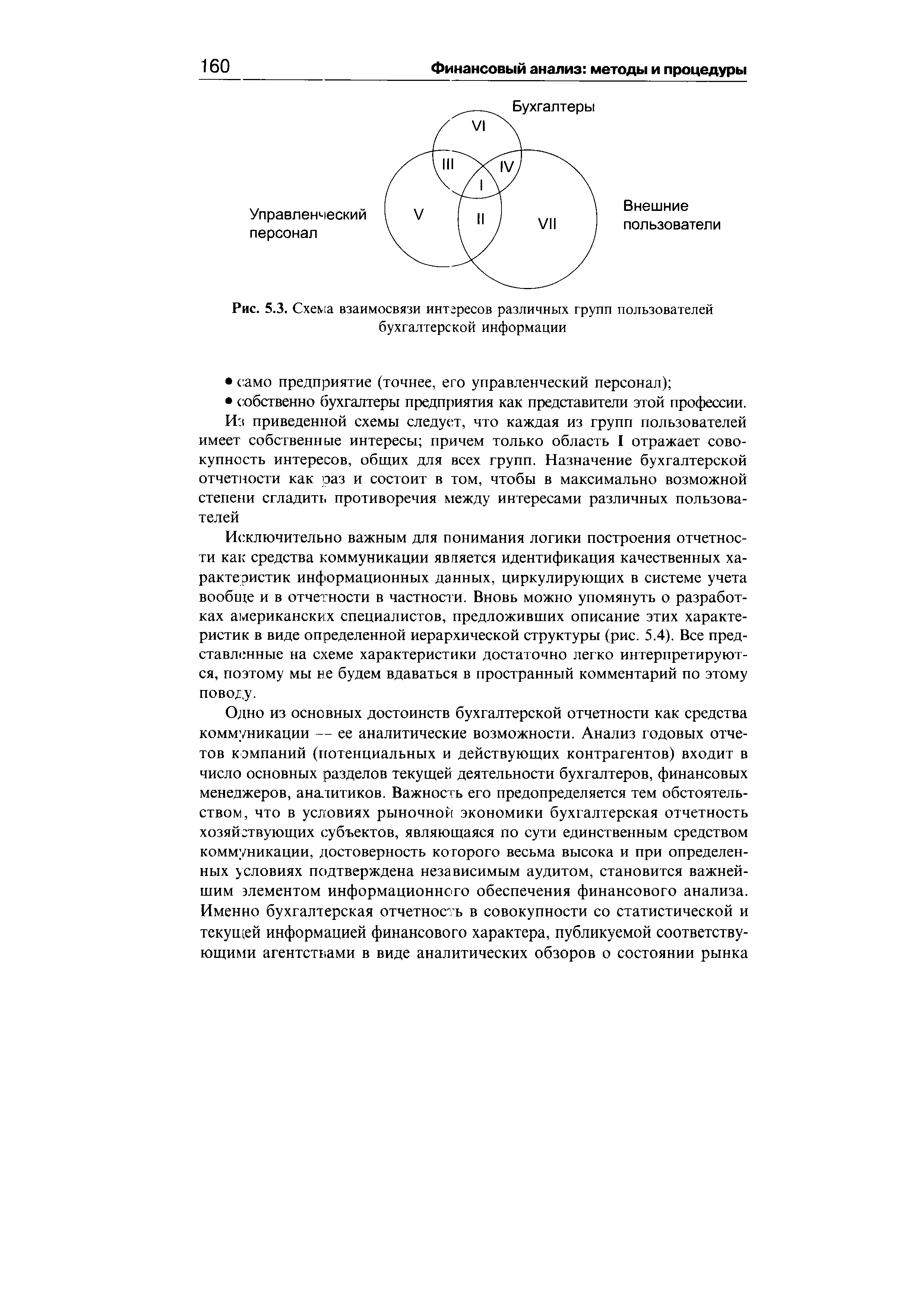

Пользователи информации различны, цели их конкурентны, а нередко и противоположны. Обособление пользователей бухгалтерской информации может быть выполнено различными способами, в частности, одна из наиболее наглядных классификаций дана американскими учеными Р. Сайертом (R. Су erf) и Ю. Идзири (У. Ijiri) [Belkaoui, с. 180]. Они выделили три укрупненные группы пользователей (рис. 5.3) [c.159]

По утверждению англичанина Ф. Вуда [53. С. 138], бухгалтерский учет ограничен рамками предприятия и не распространяется на личные средства его владельцев . По справедливому замечанию американских коллег [136. С. 26], бухгалтерские отчеты для хозяйственных единиц составляются обособленно от бухгалтерских отчетов связанных с ними лиц . Имущество и задолженность предприятия перед третьими лицами существуют обособленно от имущества и обязательств собственника этого предприятия и других предприятий. Принцип обособленного предприятия позволяет выявить его контуры территорию, имущество, банковские счета, агентские (внутри предприятия) и корреспондентские (внешние) связи, пользователей бухгалтерской информации. Бухгалтерский учет рассматривается как микроуров-невая информационная модель хозяйственной единицы (на уровне предприятия). [c.80]

По определению иностранных экономистов, бухгалтерский учет ограничен рамками предприятия и не распространяется на личные средства его владельцев. Кроме того, финансовые отчеты для предприятия составляются обособленно от финансовых отчетов связанных с ними лиц. В Положении о бухгалтерском учете и отчетности (приказ Минфина от 29 июля 1998 г. № 34н) - имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственника этого предприятия. Принцип экономически обособленного предприятия позволяет выделить его контуры - территорию, имущество, банковские счета, агентские (внутри предприятия) и корреспондентские (внешние) связи и пользователей бухгалтерской информации. Бухгалтерский учет рассматривается как микроуровневая информационная модель предприятия. Банковские счета организации и банковские счета его владельцев обособлены и не пересекаются. Обязательства по долгам вторых лиц (владельцев) не должны погашаться, а личные потребности удовлетворяться за счет средств первого лица. В то же время ответственность второго лица (владельца) по долгам и обязательствам первого лица (предприятия) зависит от организационно-правовых форм экономического субъекта (учредительных документов). [c.22]

Смотреть страницы где упоминается термин Пользователи бухгалтерской информации

: [c.9] [c.244]Смотреть главы в:

Теория бухгалтерского учета -> Пользователи бухгалтерской информации

Самоучитель по бухгалтерскому учету -> Пользователи бухгалтерской информации

Самоучитель по бухгалтерскому учету -> Пользователи бухгалтерской информации

Бухгалтерский учет Выпуск3 -> Пользователи бухгалтерской информации

Бухгалтерский учет Изд4 -> Пользователи бухгалтерской информации