Признав, что для достижения моих целей необходимы четко сформулированные идеи и тщательно разработанный план, я буду развивать свое воображение, ежедневно прибегая к нему для планирования будущего. [c.286]

Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены, например анализ себестоимости изделия — с целью определения себестоимости продукции сметы — для планирования будущих операций текущие оперативные отчеты центра ответственности (производственного участка)—для оценки результатов его работы отчеты о понесенных затратах — для принятия краткосрочных решений анализ сметы капитальных вложений—для целей долгосрочного планирования и т.д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием. [c.10]

На микроуровне (уровне отдельных предприятий) анализ спроса осуществляется на всех этапах управления постановки цели, планирования будущих результатов, организации деятельности, контроля - анализа прохождения и достижения поставленных целей, передачи уточненной в результате отобранного решения информации для продолжения деятельности предприятия. Он присутствует во всех видах временного анализа хозяйственной деятельности - предварительном, оперативном и последующем. [c.7]

Бюджет денежных средств разрабатывается на основе планирования будущих наличных поступлений и выплат фирмы на различные промежутки времени. Он показывает момент и объем ожидаемых поступлений и выплат денежных средств за отчетный период. Имея эту информацию, финансовый директор может лучше определить будущие потребности фирмы в денежных средствах, спланировать эти потребности для финансирования и осуществлять контроль за наличными средствами и ликвидностью фирмы. [c.188]

Опыт в решении проблем и принятии решений развивает умение и навыки в суждении и интуиции. Вместе с тем многие считают, что расчет на прошлый опыт для планирования будущего может быть очень опасным. Это происходит вследствие недостаточного учета и анализа причин прошлых ошибок и неудач. Опыт сам по себе очень ситуационен и может не вписываться в текущую ситуацию. Правильное решение основывается на будущих событиях, а опыт — на прошлых. Опыт становится полезным и мощным инструментом в принятии решений, если имеет место его тщательный анализ, а не слепое следование ему и если в ходе этого анализа выявляются основатель- [c.399]

На основе этого происходит коррекция общих целей предприятия. Принятые цели и средства по их достижению необходимо оценить с позиции прошлых результатов, будущих планов и риска. Оценка стратегии с позиции прошлых результатов позволяет судить о том, что предприятие делало хорошо, т.е. определить качество прошлых решений. Планирование будущего без понимания и учета прошлого и настоящего может привести к формированию нереальных стратегий. [c.544]

Планирование будущего, которого мы не знаем, конечно, условно. Но важно, хотим ли мы этого будущего, какова наша цель и когда можно считать, что она достигнута Планирование — это типично предпринимательская задача, решить которую необходимо для активного развития предприятия. [c.75]

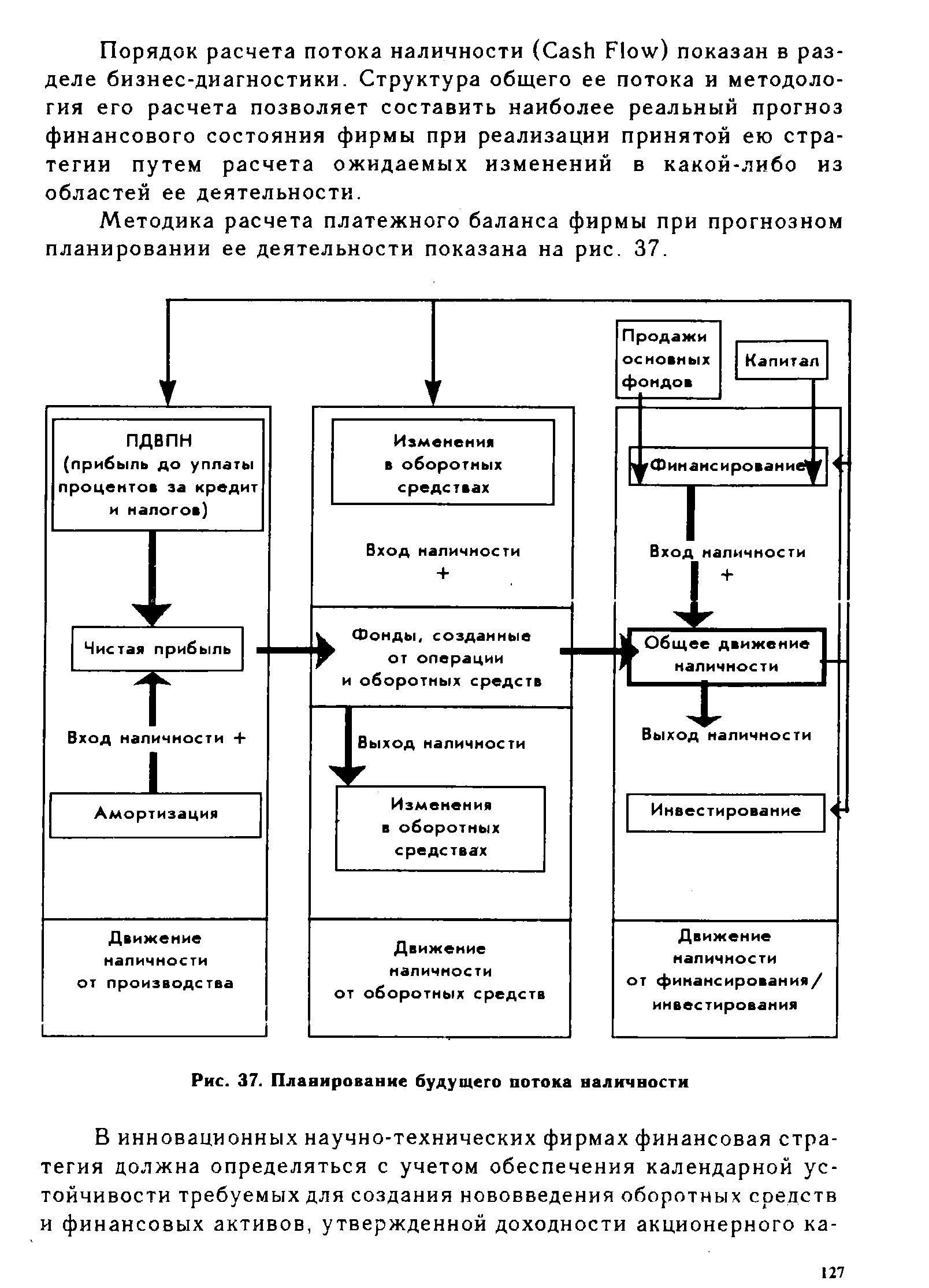

| Рис. 37. Планирование будущего потока наличности |  |

Важную роль при планировании будущей деятельности играет оценка той организационной, правовой, политической обстановки, в рамках которой будет осуществляться эта деятельность. [c.159]

В накладные расходы включаются все виды постоянных или условно-постоянных затрат, т. е. те затраты, величина которых не зависит прямо пропорционально от объема реализации. Поэтому при планировании будущих затрат принято предусматривать некоторое снижение доли этих затрат в чистой выручке по мере роста объемов продаж. В зависимости от вида бизнеса принимается конкретный набор расходов, относимых к накладным, но в целом здесь обычно выделяют три основные группы затрат [c.54]

При изучении динамики освоения ресурсов с целью планирования будущей добычи нефти следует выделить ряд основных параметров, определяющих ее поведение. Помимо рассмотренных выше величины НСР, коэффициента кратности и темпов роста добычи целесообразно также оценить показатели [c.74]

Большинство людей живут так, как будто собираются жить вечно без анализа прошлого, без серьезного планирования будущего и с минимальным извлечением уроков из прошлых ошибок. Фрейд показал, что наше подсознание не владеет понятием времени. Наши глубинные желания в основном не меняются на протяжении всей жизни. [c.110]

Ряд моих собственных идеальных планов опубликован в книге Планирование будущего . [2]. [c.29]

Финансовая стратегия ответственна за прогнозирование финансовых показателей стратегического плана, оценку инвестиционных проектов, планирование будущих продаж, распределение и контроль финансовых ресурсов. [c.81]

Во-вторых, понятие ЖЦТ служит предупреждением об опасности ошибочного мнения, что этап роста может длиться вечно. Находясь под впечатлением растущего портфеля заказов, руководители компании могут впасть в заблуждение, что замечательное время постоянно растущих объемов сбыта и прибылей никогда не закончится. Концепция ЖЦТ является напоминанием о том, что рост рано или поздно прекратится и что при планировании будущих инвестиций в новые производственные мощности необходимо соблюдать большую осторожность. [c.226]

Менеджеры по маркетингу полностью осознают важность планирования будущей деятельности, но выполнение срочных административных задач оставляет им немного времени на стратегическое планирование. Результаты одного из исследований, в ходе которого был проведен опрос 50 менеджеров по маркам и менеджеров по маркетингу, показали, что текущие задачи отнимают у менеджеров до 83 процентов и рабочего времени в течение дня. При этом рабочее время разделилось следующим образом. [c.568]

Управленческий анализ охватывает все виды учетной информации, которая собирается и обрабатывается для внутреннего пользования руководством. Внутренние аналитические отчеты используются руководством самого предприятия. Содержание этих отчетов меняется в зависимости от их целевого назначения и должности администратора, для кого они предназначены. Примерами таких отчетов могут служить анализ себестоимости изделия - с целью определения себестоимости продукции, сметы - для планирования будущих операций, текущие оперативные отчеты центра ответственности - для оценки результатов работы, отчеты о понесенных затратах - для принятия краткосрочных решений, анализ сметы капиталовложений - для цели долгосрочного планирования и т.д. [c.18]

Финансовая стратегия. Финансовая стратегия формирует финансовые показатели стратегического плана, проводит оценку инвестиционных проектов, планирование будущих продаж, распределение и контроль финансовых ресурсов. Стратегические аспекты производственной и маркетинговой стратегий привели к необходимости формирования специальной инвестиционной политики предприятия, включающей комплекс работ по формированию инвестиционных проектов (бизнес-планов, бюджетов и т.п.), контактов с федеральными и местными властями, отраслевыми объединениями. Эта активность сопровождалась поиском и распространением информации о предприятии, его инвестиционных проектах и идеях. Основные направления инвестиционной политики предприятий России в 1995-1998 гг. приведены в табл. 4.11. Результаты получены по выборке 187 предприятий Российского экономического барометра (РЭБ). [c.187]

Управление процессом ОР должно осуществляться эффективно, его результаты должны получать необходимую рценку. Эти результаты послужат исходными данными для планирования будущего участия в деятельности поОР. [c.543]

Подробнее с методами, используемыми при выработке стратегии корпораций, можно познакомиться в книгах Акофф Р. Планирование будущего корпорации. М. Прогресс, 1985 Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная политика. М. Прогресс, 1982 Коно Т. Стратегия и структура японских предприятий. М. Прогресс, 1987 Ансофф И. Стратегическое управление. М. Экономика, 1989. [c.11]

Акофф Р. Планирование будущего корпораций. — М. Прогресс, 1985. [c.554]

Акофф Р. Планирование будущего корпорации. М., 1985. [c.219]

Другая схема структуры многомерной организации приводится в книге Р. Акоффа Планирование будущего корпорации . В ней проводится идея о том, что каждое подразделение в многомерной организации может быть организовано таким же образом, как и организация в целом. Многомерная структура применима к любому, вплоть до мельчайшего, подразделению организации. Чем меньше подразделение или часть организации, тем меньше его штат и больше разнообразных обязанностей у его руководителя. В организации, хозяйственные единицы которой относительно независимы, отличаются друг от друга и. территориально разбросаны, многомерной делается именно определенная хозяйственная единица, а не организация в целом. Этот тип организации дает возможность даже небольшому подразделению быть настолько автономным, насколько вообще это возможно в структуре более крупной организации. Таким образом, многомерная модель создает с максимально возможной степенью приближенности свободный рынок внутри организации, который не исключает возможностей для синергии и экономии на масштабе деятельности. [c.361]

Акофф Р. Планирование будущего корпорации. — М. Прогресс, 1985 Кинг У., КлиландД. Стратегическое планирование и хозяйственная политика. — М. Прогресс, 1982 Опыт хозяйствования в объединениях промышленности социалистических стран. — М. Экономика, 1985 Организация и управление на комбинатах ГДР. — М. Экономика, 1987 Опыт стратегического управления развитием крупных ПХО стран—членов СЭВ. — М. МНИИПУ, 1986 Питере Т.. Уотермен Р. В поисках эффективного управления. — М. Прогресс, 1986 Коно Т. Стратегия и структура японских предприятий. — М. Прогресс, 1987 Хабакук М. Я. Целевые методы управления на предприятии (опыт Эстонии). — М. Экономика, 1981 Целевые комплексные программы развития производства (методические вопросы). — Киев,1986 и др. [c.174]

АбрютинаМ.С, Грачев А.В. Анализ финансово-экономической деятельности предприятий. М. Дело и сервис, 2001. Акофф Р. Планирование будущего корпораций Пер. с англ. М. Прогресс, 1985. [c.329]

Результатом этих усилий было решение перестроить структуру штабных органов GE, разделив их на две части. Существующие штабные единицы, обеспечивающие услугами по текущей деятельности аппарат главных исполнительных президентов — ГИП (этот аппарат включает президента — главного исполнительного директора и вице-президентов), и подразделения, зани-мащиеся оперативной деятельностью, были сгруппированы в корпоративный административный штабной орган, подчиняющийся старшему вице-президенту. Предполагалось, что это подразделение будет иметь дело с функциональными текущими ситуациями. Как противовес был создан корпоративный исполнительный штабной орган, который должен был оказывать помощь аппарату исполнительных президентов в планировании будущего компании. Он охватывал четыре штабных подразделения финансы, стратегическое планирование, технологию и юридическую службу, каждое из которых находилось под началом своего главного вице-президента. [c.74]