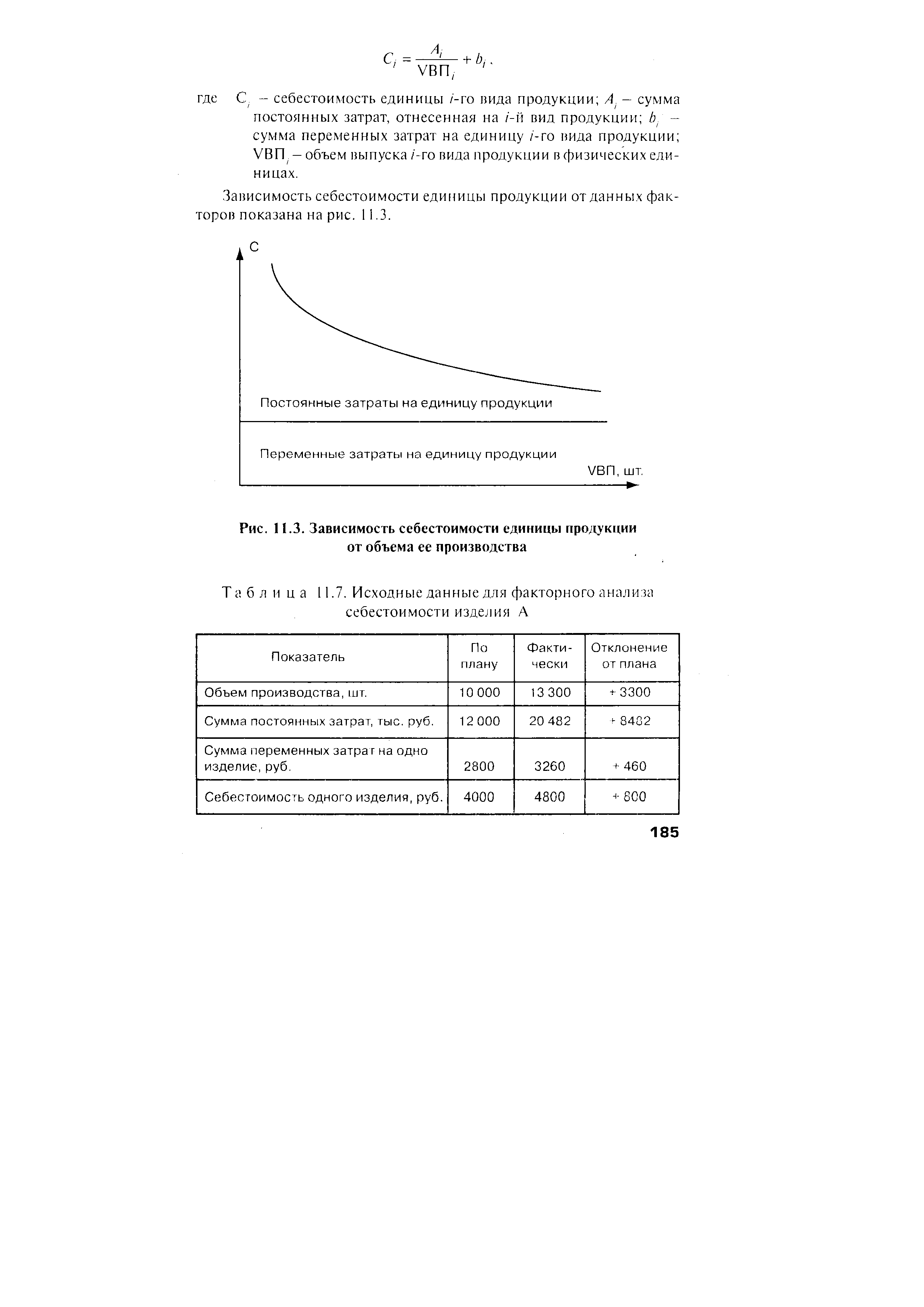

| Таблица 11.7. Исходные данные для факторного анализа себестоимости изделия А |  |

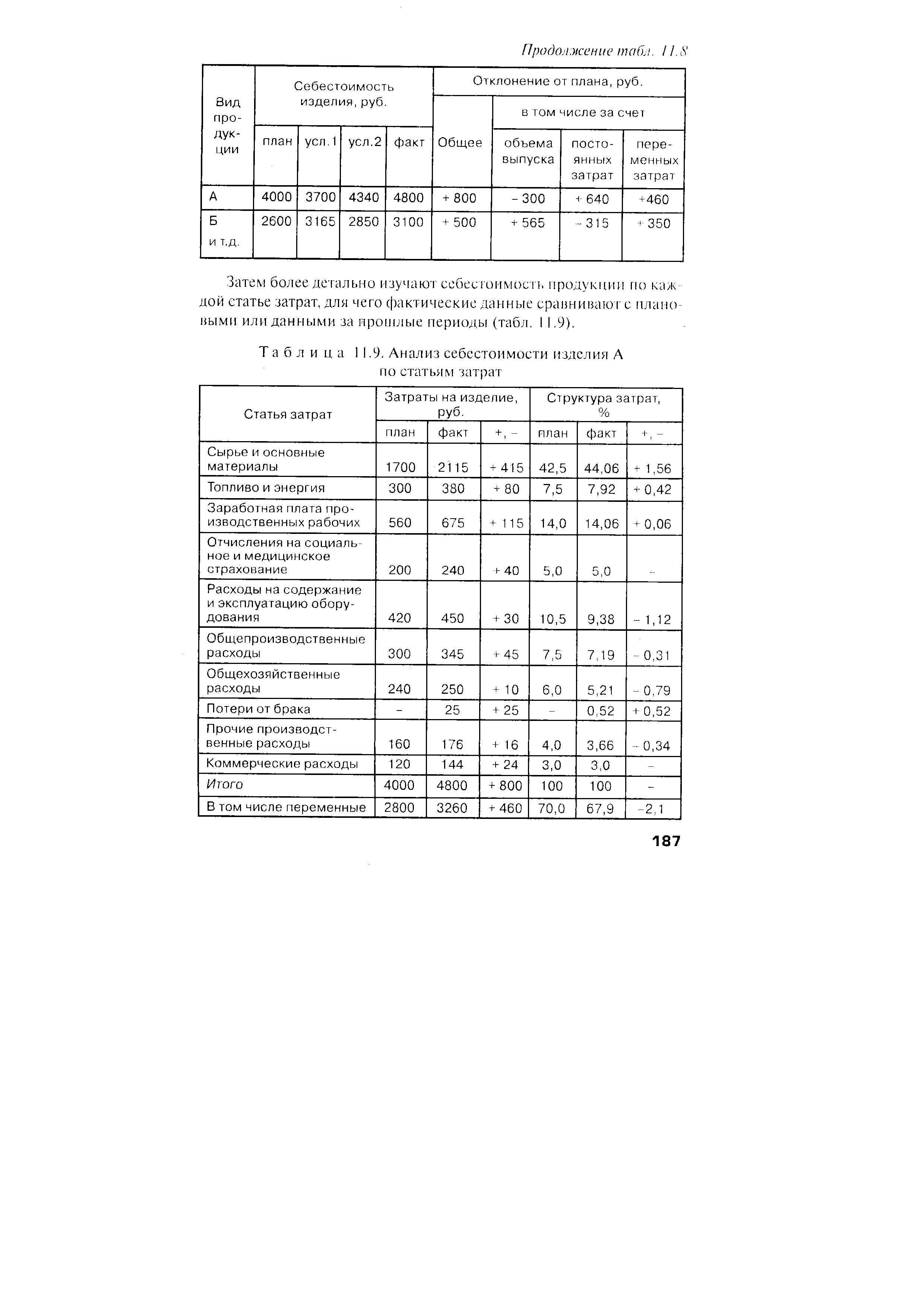

| Таблица 11.9. Анализ себестоимости изделия А по статьям затрат |  |

Поточно-производственный этап и экономический анализ всего связанного с ним нашли в специальной литературе самое широкое освещение. Экономический анализ объема выпуска продукции (в натуральном и денежном выражении), валовой продукции (включая незавершенное производство), товарной и реализованной продукции анализ произведенной продукции по ассортименту (с выделением новых образцов), анализ себестоимости изделий, их рентабельности в целом и по видам продукции — все это выделяется особо и непосредственным этапом ФСА в целом не является. Но в части новых изделий, сконструированных в изложенном выше порядке, поточно-производственный этап должен находиться под пристальным вниманием аналитика, и все недочеты, отклонения от нормативов, от заданных технологических требований и стандартов должны строго фиксироваться. Иногда на потоке выявляются такие недочеты, когда новая конструкция возвращается на доработку. [c.219]

Методику сравнения изложим на примере аналогичных по конструкции мощных паровых турбин А и Б, выпускаемых двумя ведущими турбинными предприятиями № 1 и 2. Выбор в качестве примера таких изделий обусловлен их большой сложностью, специальной системой комплектации, возможностью различного конструктивного решения одних и тех же задач. Иными словами, рассматривается один из наиболее трудных случаев, встречающихся в практике межзаводского анализа себестоимости изделий. [c.148]

В таком виде проведение сравнительного анализа себестоимости изделий некорректно и может привести к ряду ошибочных выводов. [c.150]

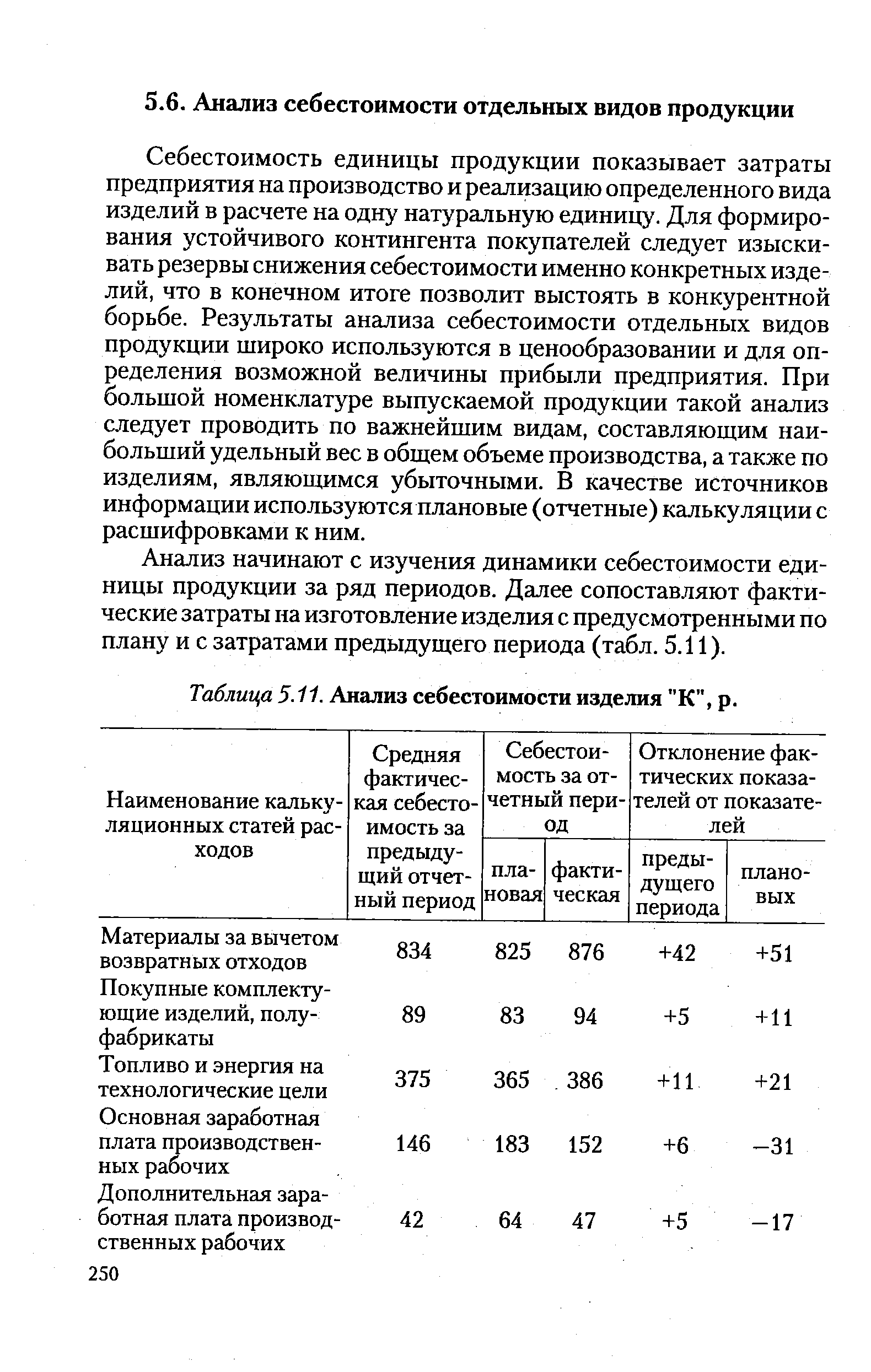

| Таблица 5.11. Анализ себестоимости изделия "К", р. |  |

Анализ себестоимости изделия [c.172]

Источником информации для проведения анализа себестоимости изделий могут служить отчетные калькуляции, данные статистических отчетов ф. № 5-нт (обновление), 7-тп и др. [c.172]

Затем складывают общую себестоимость единиц, списанных и оставшихся как сальдо на конец периода по счету "Незавершенное производство" и сравнивают эту сумму с общей суммой учтенных затрат по методике анализа себестоимости изделия. Если они не равны, [c.473]

Анализ себестоимости изделия А по статьям затрат [c.234]

При анализе материалоемкости конструкций и ее влияния на себестоимость изделий целесообразно использовать показатели структурной и удельной материалоемкости. Структурная материалоемкость позволяет исследовать рациональность выбранной номенклатуры материалов, возможность исключения дорогостоящих и дефицитных материалов и одновременно использования стандартных профилей проката, заготовок, выпускаемых специализированными заводами, и т. д. Удельная материалоемкость необходима для сравнения изделий одинакового эксплуатационного назначения, но различной мощности, разной производительности, сравнения образцов отечественной и зарубежной техники. [c.122]

Большую роль в технико-экономической оптимизации параметров изделия может сыграть его функционально-стоимостный анализ (ФСА), одной из главных аксиом которого является та, что в каждой конструкции имеются резервы снижения себестоимости. При описании потребительских свойств конструкции в методе ФСА используется функциональный подход, т. е. изделие рассматривается не как совокупность составляющих его элементов, а как объект реализации различных функций, в том числе и ненужных, затраты на выполнение которых составляют часто 5—10% себестоимости изделий. В методологии ФСА используются формы коллективного поиска лучших решений — мозговой штурм , конференция идей, морфологический метод (см. п. 3.3), метод контрольных вопросов и др. [c.149]

Таким образом, все исходные данные для составления калькуляции по каждому изделию нам известны. Для каждого артикула рассчитаны расход сырья и материалов, расходы на электроэнергию и на оплату труда по каждому производственному переходу, то есть затраты на обработку (см. табл. 54). Эта базовая ведомость имеет как самостоятельное значение для анализа себестоимости и определения нормативов затрат, так и используется для расчета маржинального дохода. Информация сгруппирована по СБЕ. [c.161]

Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции на имеющихся производственных мощностях возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, и результате чего снижается себестоимость изделий. [c.199]

По методике факторного анализа прибыли обычно используют следующую модель П = ФП(Ц - С). При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как возрастает только сумма переменных затрат, а сумма постоянных остается без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных затрат приходится на единицу продукции. [c.230]

Проблема анализа себестоимости привлекла внимание значительного числа авторов, так как рациональное использование в производственном процессе живого и овеществленного труда, выделяемых Госбанком кредитов наилучшим образом отвечало насущным задачам исторического момента. Снижать себестоимость промышленных изделий (средств производства и предметов потребления) — значит непреложно соблюдать требования хозяйственного расчета, режима экономии и финансово-кредитной дисциплины. [c.389]

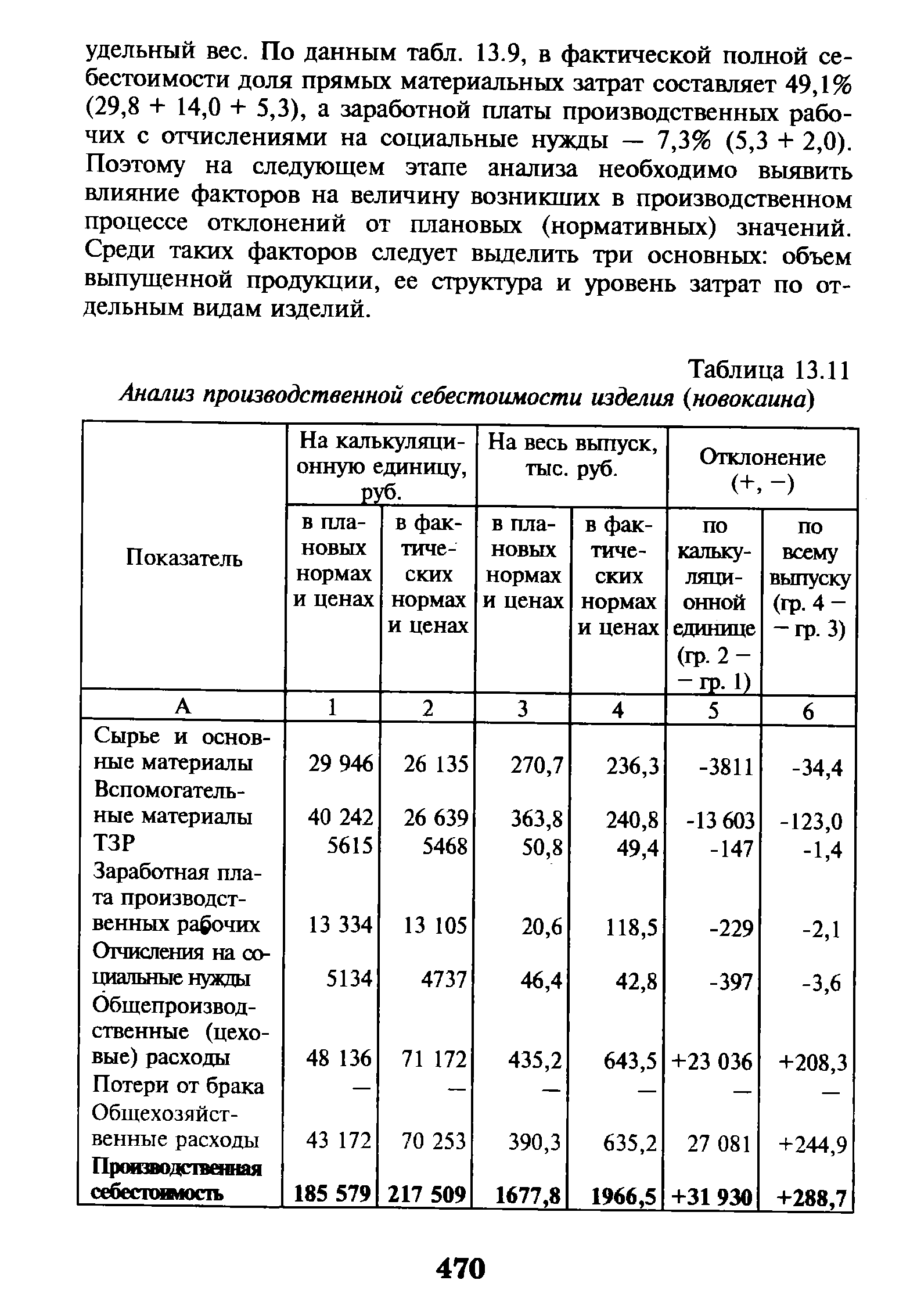

| Таблица 13.11 Анализ производственной себестоимости изделия (новокаина) |  |

Анализ динамики и выполнения плана по уровню себестоимости важнейших изделий. Факторы первого порядка, формирующие уровень себестоимости изделия. Методика расчета их влияния. [c.478]

Основными источниками информации при анализе себестоимости продукции являются формы № 2 и 5 годового отчета, калькуляции отдельных -видов изделий, действующие нормы и нормативы расхода материальных, трудовых и денежных затрат, сметы расходов и фактическое их выполнение в разрезе отдельных статей управленческих и коммерческих расходов, затрат на содержание и эксплуатацию оборудования и другие материалы учета и отчетности. [c.223]

Доля отклонения стоимости заменяющего материала от заменяемого за счет изменения цены составила 1,4 (56,0 40,0), а доля отклонения общих материальных затрат от запланированных по той же причине - 1,1642 (56,0 48,1). В некоторой степени этим было компенсировано снижением удельного расхода заменяющей ткани. Его влияние на изменение стоимости заменяющей ткани составило -0,4 [(-16,0) 40,0], а на изменение себестоимости изделия по статье Сырье и материалы - -0,3326 [(-16,0) 48,1]. Однако данной компенсации оказалось недостаточно для сохранения фактических материальных затрат на изготовление продукции на уровне плана. Поэтому по результатам анализа материальных затрат можно сделать вывод, что основным фактором, вызвавшим их повышение по сравнению с запланированной величиной и возможность возникновения риска невостребованности продукции, явилась замена одного вида материального ресурса другим. [c.163]

Задачи, основные направления и информационное обеспечение анализа себестоимости продукции и издержек обращения Анализ показателей себестоимости продукции Анализ структуры себестоимости продукции Функционально-стоимостный анализ при анализе затрат на производство изделий Анализ издержек обращения в торговле [c.315]

Предварительный анализ себестоимости конкретного вида изделия проводится на первой стадии жизненного цикла изделия — на этапе проведения научно-исследовательских и опытно-конструкторских работ. [c.316]

Минимальное значение уровня рентабельности по себестоимости продукции должно отвечать неравенству Ур > 5,25%. Таким образом, размер прибыли и уровень рентабельности органически связаны с величиной себестоимости изделий. Поэтому при выборе рационального технологического процесса при технологической подготовке производства необходимо проводить экономический анализ процесса с целью установления возможных размера прибыли и уровня рентабельности. [c.293]

АНАЛИЗ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ (ИЗДЕЛИЙ, РАБОТ, УСЛУГ) [c.222]

В процессе использования заменяющего материала фактический его расход на изделие может отклониться от установленной нормы, что проявится в отклонениях от норм возвратных и безвозвратных отходов. Для выявления их конкретных причин, которые могут выступать самостоятельными факторами с определенной силой воздействия на себестоимость, необходимо знать специфику конкретных стадий производства. Это вытекает из объективной тесной связи себестоимости и потребительной стоимости предметов и продуктов труда. Всякие процессы формирования потребительной стоимости, т. е. конкретных видов продукции, полуфабрикатов, узлов, деталей с соответствующими потребительными свойствами, выступают первичными факторами натурально-вещественного характера, влияющими на себестоимость продукции. К ним относятся конкретные операции по заготовке определенных видов сырья и материалов, по комплексной или индивидуальной подготовке их к производству, технологические операции по их обработке, получение продукции, ее отгрузка и др. Эта особенность требует применения различных методик оперативного анализа себестоимости продукции, учитывающих специфику отрасли, подотрасли или тип производства с однородной технологией и организацией производства и труда. [c.228]

Функционально-стоимостной анализ был предложен американским ученым Л. Майлзом в 1961 г. Его основная идея — структуризация проблемы с особой целевой ориентацией снижение себестоимости изделия. [c.236]

Заключительным этапом проведения анализа себестоимости продукции является обобщающая оценка затратоемкости выпускаемых на предприятии изделий и ее влияния на производственную прибыль. Для этого используется показатель затрат на рубль выпущенной продукции (3), рассчитываемый по формуле [c.487]

Плановые расчеты, осуществляемые на ЭВМ, целесообразно выполнять в относительных единицах. При обычных (не машинных) расчетах и при текущем анализе можно использовать значения ko в процентах. Например, развертывание выпуска по 70%-ной кривой освоения предусматривает изменение, например, себестоимости продукции по кривой с коэффициентом освоения ос = 0,7, или fe0 = 70%. Эта кривая освоения означает, что после каждого удвоения объемов выпуска новых изделий ожидается снижение себестоимости изделия на [c.129]

Себестоимость промышленной продукции — это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит отражение стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т.д.), стоимость живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций [14, с. 193]. Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, удельная себестоимость (себестоимость, приходящаяся на 1 руб. продукции) — эффективность использования ресурсов. Себестоимость — это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой — определить резервы увеличения прибыли и снижения цены единицы продукции. [c.315]

Метод регрессионного анализа является ведущим в отрасли и применяется при установлении цен на радиодетали, изделия полупроводниковой техники и микроэлектроники. Он основан на установлении связи изменения себестоимости изделий от изменения основных технико-экономических параметров. Сущность этого метода обоснования цен состоит в построении параметрически выравненного ряда затрат и ценностных соотношений на все изделия ряда, что позволяет определить расчетную себестоимость новых изделий, входящих в данный параметрический ряд. [c.185]