С ценой и прибылью непосредственно связано понятие рентабельность, означающее прибыльность, доходность предприятия. Рентабельное предприятие не только возмещает свои затраты на производство и реализацию продукции, но и получает прибыль. До сентябрьского (1965 г.) Пленума ЦК КПСС рентабельность в целом по предприятию определялась как отношение прибыли к полной себестоимости продукции (работы). Однако при этом совершенно не учитывались сверхнормативные запасы материалов, топлива, энергии, а степень эффективности использования основных фондов учитывалась недостаточно. [c.262]

Различают производственную и полную себестоимость продукции. Производственная себестоимость включает затраты на производство продукции производственная себестоимость и вне-производственные расходы в сумме составляют полную себестоимость продукции. [c.253]

Используем ранее приведенный пример, по которому полная себестоимость продукции была равна 25 440 000 руб. Примем, что материальные затраты в общей себестоимости равны 75%, а стоимость обработки — 25%, тогда в абсолютной величине стоимость обработки равна 25 440 000-0,25 = 6 360 000 руб. Прибыль в абсолютной величине, которая должна быть получена для обеспечения всех платежей взносов и отчислений в фонды поощрения предприятия, остается неизменной — 4 560 000 руб. В этом случае прибыль по отношению к стоимости обработки должна быть не ниже 100-456000 6360000=71,7%. [c.293]

Полная себестоимость продукции. [c.300]

В полную себестоимость продукции включают, сверх всех рассмотренных выше затрат, так называемые "внепроизводственные расходы". В их состав входят расходы на доставку продукции до станции отправления, отчисления в специальные внебюджетные фонды, и все прочие расходы, связанные со сбытом продукции. [c.249]

Различают цеховую, фабрично-заводскую и полную себестоимость продукции. Формирование себестоимости начинается на технологической установке, где происходит процесс выработки продукции, требующий затрат сырья, материалов, топлива, электроэнергии, труда. [c.222]

На предприятиях различают также цеховую, фабрично-заводскую и полную себестоимость продукции. Это различие зависит от объема планируемых и учитываемых затрат. [c.297]

Кроме рентабельности предприятия в целом, анализируют рентабельность реализованной продукции (работ), определяемую путем отнесения прибыли от реализации к полной себестоимости реализованной продукции (работ), а также рентабельность отдельных видов продукции (работ), исчисляемую как отношение прибыли от реализации данной продукции (работы) к полной себестоимости продукции (работы). [c.422]

Планированию прибыли должен предшествовать тщательный анализ по выявлению резервов возможного снижения текущих издержек производства. Особенно детально необходимо проанализировать реализационную прибыль, размеры которой зависят от объема реализованной продукции, ее структуры, оптовых цен и полной себестоимости продукции. При анализе выполнения плана по прибыли следует выделить прирост ее за счет повышения оптовых цен, так как это не зависит от деятельности предприятия. Получение сверхплановой прибыли за счет структурных сдвигов — заслуга предприятия лишь в случае выполнения плановых заданий по ассортименту и договорным поставкам продукции. Обоснование планового прироста прибыли может быть проведено на основе алгоритма расчета. [c.215]

В табл.3.8 при расчете возможных значений показателей выручки от продаж, полной себестоимости продукции, переменных и постоянных расходов, маржинального дохода и прибыли от продаж известными величинами являются количество проданного продукта в натуральных единицах, цена продажи и все относительные показатели. [c.121]

Внепроизводственные расходы Полная себестоимость продукции [c.84]

Важным показателем эффективности производства является прибыль. Прибыль — это чистый доход предприятия, определяемый как разница между затратами на производство изделий и ценой, по которой эти изделия реализуются. Прибыль непосредственно зависит от результатов хозяйственной и финансовой деятельности предприятия. За годы трех последних пятилеток прибыль на предприятиях отрасли увеличилась в 6,7 раза. Общую сумму прибыли, получаемую предприятием, называют балансовой. Она включает прибыль от реализации товарной продукции, которую определяют как разницу между доходом от реализации продукции по оптовым ценам предприятия и полной себестоимостью продукции, прибыль от прочей реализации, прибыль или убытки от планируемых внереализованных доходов и расходов. [c.39]

Сумма покрытия на единицу продуктов, оставаясь неизменной при различной степени загрузки производственных мощностей, показывает тот нижний предел цены до которого предприятие еще может снизить цену в случае падения спроса на его продукцию. Использование этой важной информации в управлении дает возможность определить критическую точку объема производства, найти наилучшее сочетание цены и выпуска продукции, ориентировать ценообразование не на полную себестоимость продукции, а на переменную ее часть с добавлением определенного процента для покрытия постоянных затрат и получении прибыли. [c.19]

Прибыль — одна из форм чистого дохода общества, часть денежной выручки предприятия от производства и реализации его продукции. Она представляет собой разницу между оптовой ценой предприятия и полной себестоимостью продукции. Прибыль в условиях социализма — результат трудовой деятельности работников предприятий — выступает как важнейший показатель экономической эффективности производства. [c.56]

Наряду с показателями общей и расчетной рентабельности производства определяют рентабельность Р как отношение прибыли к полной себестоимости продукции. Этот показатель характеризует прибыль на один рубль текущих затрат и позволяет соизмерять эффективность издержек производства [c.49]

Для получения полной себестоимости продукции к производственной необходимо прибавить внепроизводственные расходы с впр, в состав которых включаются расходы на тару и упаковку изделий на складах готовой продукции, расходы по транспортировке продукции (доставке ее в место отправления, погрузка, оплата услуг специализированных транспортно-экспедиционных контор), комиссионные сборы, прочие расходы по сбыту. Эти расходы распределяются между продуктами пропорционально их фабрично-заводской себестоимости [c.318]

Приведенный выше расчет цены опирался на полную производственную себестоимость, но возможны и другие способы определения себестоимости. В рассмотренном варианте проблема заключается в том, что наценка должна не только обеспечивать приемлемый уровень рентабельности, но и покрывать непроизводственные расходы. В случае с L Ltd. предполагается, что 25%-ной надбавки будет достаточно, но неясно, какая часть из этих 25% идет на покрытие непроизводственных расходов. Поэтому более предпочтительным может оказаться применение полной себестоимости продукции [c.337]

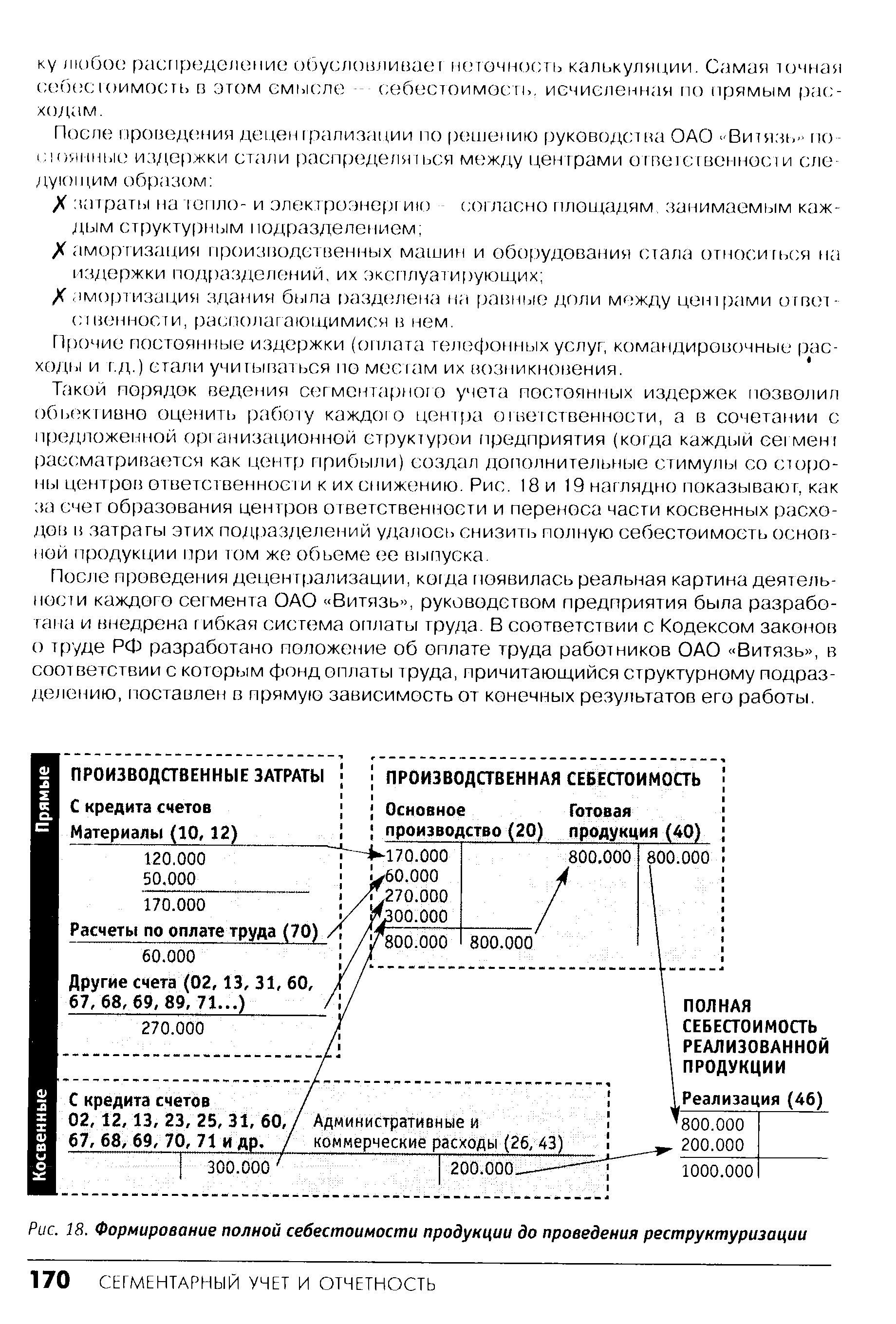

| Рис. 18. Формирование полной себестоимости продукции до проведения реструктуризации |  |

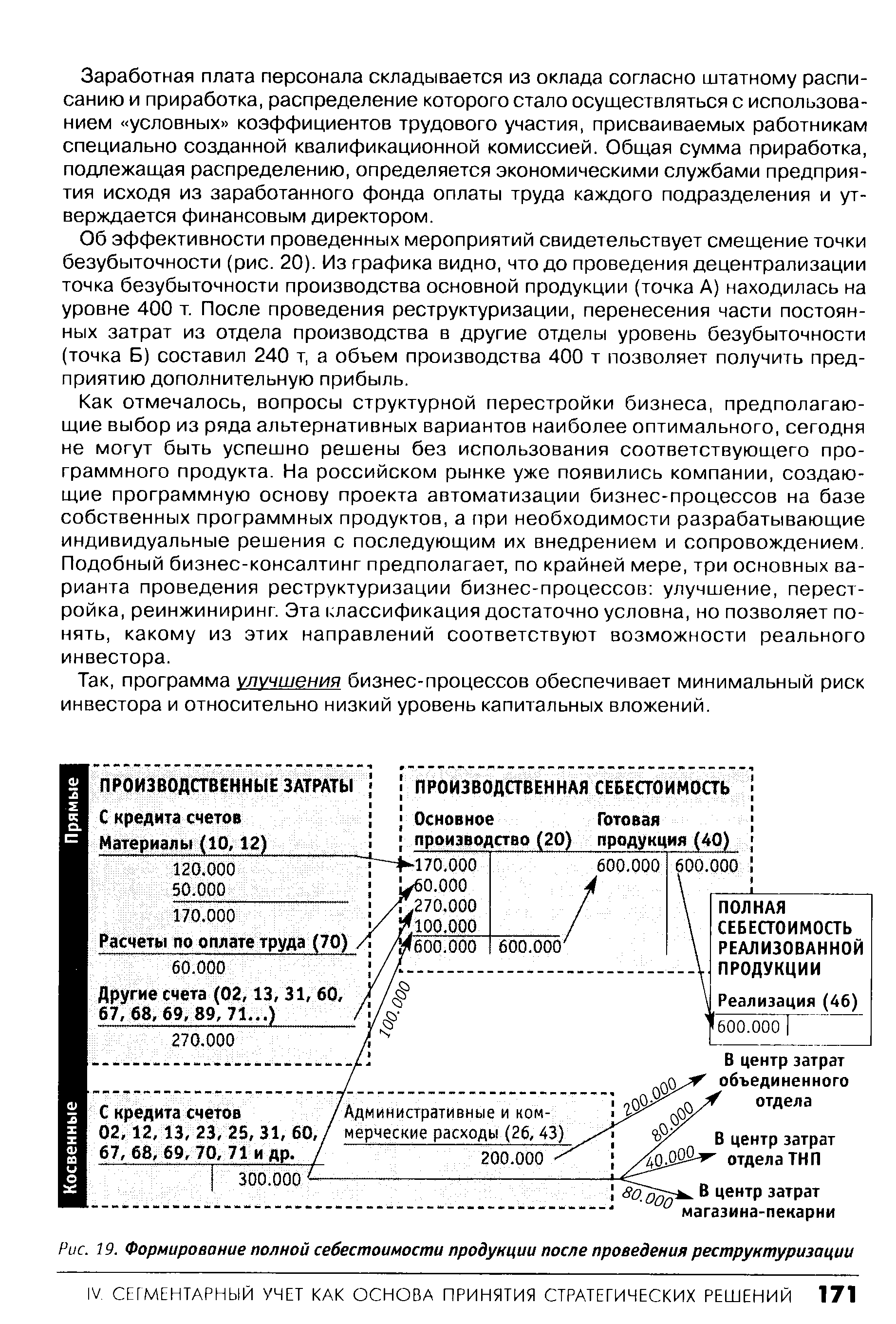

| Рис. 19. Формирование полной себестоимости продукции после проведения реструктуризации |  |

На рис. 3.6 дана схема учетных записей при калькулировании полной себестоимости продукции. Начальное и конечное сальдо по счету 20 Основное производство (23 Вспомогательные производства ) отражает размер незавершенного основного (вспомогательного) производства по полной себестоимости соответственно на начало и на конец отчетного периода. Учет готовой продукции возможен в двух вариантах—по фактическим и по нормативным затратам, с использованием счета 40 Выпуск продукции (работ, услуг) . Второй вариант подробнее будет рассмотрен в гл. 3.7.2. [c.159]

Отчет о прибылях и убытках (составлен по результатам калькулирования полной себестоимости продукции) [c.172]

Затем необходимо проанализировать рентабельность отдельных видов продукции запланированной производственной программы. Рентабельность — это отношение прибыли к полной себестоимости продукции. Следовательно, прежде всего следует рассчитать полную себестоимость стиральных порошков. [c.226]

Напомним, что данный вывод был сделан путем калькулирования полной себестоимости продукции. [c.229]

В условиях административных методов хозяйствования советскими учеными-экономистами неоднократно предпринимались попытки сломать затратный механизм ценообразования. Не является секретом, что в те времена цена являлась лишь производной от полной себестоимости продукции (работ, услуг). В промышленности механизм формирования цены был следующим фактически сложившуюся полную себестоимость увеличивали на сумму запланированной прибыли (обусловленной желаемой рентабельностью данного изделия), прибавляли оборотные налоги и получали искомую величину — оптовую цену. [c.232]

Долгосрочный нижний предел цены показывает, какую минимальную цену можно установить, чтобы покрыть полные затраты предприятия на производство и реализацию продукции. Этот предел соответствует полной себестоимости продукции. [c.233]

Цеховая себестоимость включает все затраты на производство того или иного цеха, а производственная (фабрично-заводская) — эксплуатационные затраты цехов и общезаводские расходы. Если к производственной себестоимости прибавить внепрсизводственные расходы, связанные прежде всего со сбытом продукции, то получим полную себестоимость продукции. [c.249]

Для определения полной себестоимости продукции к производственной себестоимости должны быть добавлены внепроизводст-венные расходы, т. е. расходы, связанные не с производством продукции, а с ее сбытом. В состав внепроизводственных расходов входят а) расходы на тару и упаковку продукции на складах готовой продукции (в НГДУ и на НПЗ такие расходы обычно отсутствуют) б) расходы на транспорт продукции, в том числе на перекачку нефти и нефтепродуктов от товарных парков до емкостей покупателя или до наливной эстакады в) прочие расходы по сбыту. [c.235]

В соответствии с изложенным выше для определения полной себестоимости продукции необходимо рассчитать сумму затрат по установке, а затем прибавить к полученной сумме басхбды цеха, общезаводские и внепрош-шод-ствендие -Дак как Каждая технологическая установка предназначена для совершения определенного производственного процесса, то себестоимость рассчитывают по процессам. Если на установке вырабатывают несколько нефтепродуктов, то производственные затраты распределяют между ними установленным порядком. [c.229]

Цеховая себестоимость включает все затраты на производство того или иного цеха, общезаводская — эксплуатационные затраты цехов и общезаводские расходы. Если к общезаводской себестоимости прибавить внепроизвод-ственные расходы, то получим полную себестоимость продукции. [c.246]

Для получения полной себестоимости продукции к производственной себестоимости необходимо прибавить внепроиз-водственные расходы Свпр, в состав которых включаются расходы на тару и упаковку изделий на складах готовой [c.232]

До сентябрьского (1965 г.) Пленума ЦК КПСС рентабельность в целом по предприятию определялась как отношение1 прибыли к полной себестоимости продукции (работы). Однако при этом совершенно не учитывались сверхнормативные запасы материалов, топлива, энергии, частично учитывалась степень эффективности использования основных фондов. [c.57]

Система директ-костинп> позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого нижней границей цены . За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет система директ-костинг . Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции. [c.173]

Смотреть страницы где упоминается термин Полная себестоимость продукции

: [c.83] [c.264] [c.226] [c.41] [c.223] [c.218] [c.226] [c.247] [c.46] [c.55] [c.45] [c.147]Финансово кредитный словарь Том 2 (1964) -- [ c.219 ]

Бухгалтерский учет (1982) -- [ c.302 , c.314 ]