В практике хозяйственной деятельности различают рентабельность отдельных видов продукции, производства и реализации товарной продукции и производственно-хозяйственной деятельности предприятия. Рентабельность деятельности является обобщающим показателем, в относительной форме отражающим прибыльность предприятия. Она делится на общую и расчетную рентабельности. [c.262]

Различают общую и расчетную рентабельность произволен ва п рентабельность отдельных видов продукции. [c.48]

Рентабельность отдельных видов продукции определяют со отношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат. Э пп показа толь позволяет экономически обосновывать изменение ассортимента продукции п конкретные мероприятия, разрабатываемые с целью повышения рентабельности производства. [c.48]

Кроме рентабельности предприятия в целом, анализируют рентабельность реализованной продукции (работ), определяемую путем отнесения прибыли от реализации к полной себестоимости реализованной продукции (работ), а также рентабельность отдельных видов продукции (работ), исчисляемую как отношение прибыли от реализации данной продукции (работы) к полной себестоимости продукции (работы). [c.422]

На предприятиях нефтегазодобывающей промышленности, особенно на буровых и геологоразведочных, важное значение имеет анализ рентабельности отдельных видов продукции (работ), так как некоторые виды продукции (работ) могут оказаться убыточными. В этих случаях выявляют причины убыточности и низкой рентабельности отдельных видов продукции (работ), намечают организационно-технические мероприятия по повышению рентабельности. Немаловажное значение имеет также анализ реализации продукции и услуг подсобно-вспомогательных производств и служб, а также прочих видов деятельности. [c.424]

Рентабельность отдельных видов продукции определяют отношением прибыли от реализации данного вида продукции к полной его себестоимости. Это - расчетный показатель, используемый в основном для аналитических целей. Он позволяет следить за уровнем прибыли и ее изменением на единицу продукции, оценивать ассортимент вырабатываемой продукции с точки зрения его выгодности для народного хозяйства и отдельного предприятия. [c.163]

При анализе рентабельности отдельных видов продукции не потерял своего значения показатель рентабельности, выражаемый отношением прибыли от производства и реализации каждого вида продукции к полной ее себестоимости. [c.321]

В практике управленческого учета развитых зарубежных стран длительное время успешно применяется классификация затрат на переменные и постоянные, что обеспечивает полезность учетной информации и повышает эффективность управления себестоимостью. Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне. [c.197]

Кроме того, как было показано в гл. 5, видимая "рентабельность" отдельных видов продукции может существенно искажаться в зависимости от методов распределения накладных затрат. Этот момент учитывать особенно важно, когда принимаются решения, основанные на данных о рентабельности отдельного товара (например, решения об исключении такого товара из ассортимента). [c.352]

Затем необходимо проанализировать рентабельность отдельных видов продукции запланированной производственной программы. Рентабельность — это отношение прибыли к полной себестоимости продукции. Следовательно, прежде всего следует рассчитать полную себестоимость стиральных порошков. [c.226]

Рентабельность отдельных видов продукции зависит от цены ее реализации и полной себестоимости и определяется как [c.303]

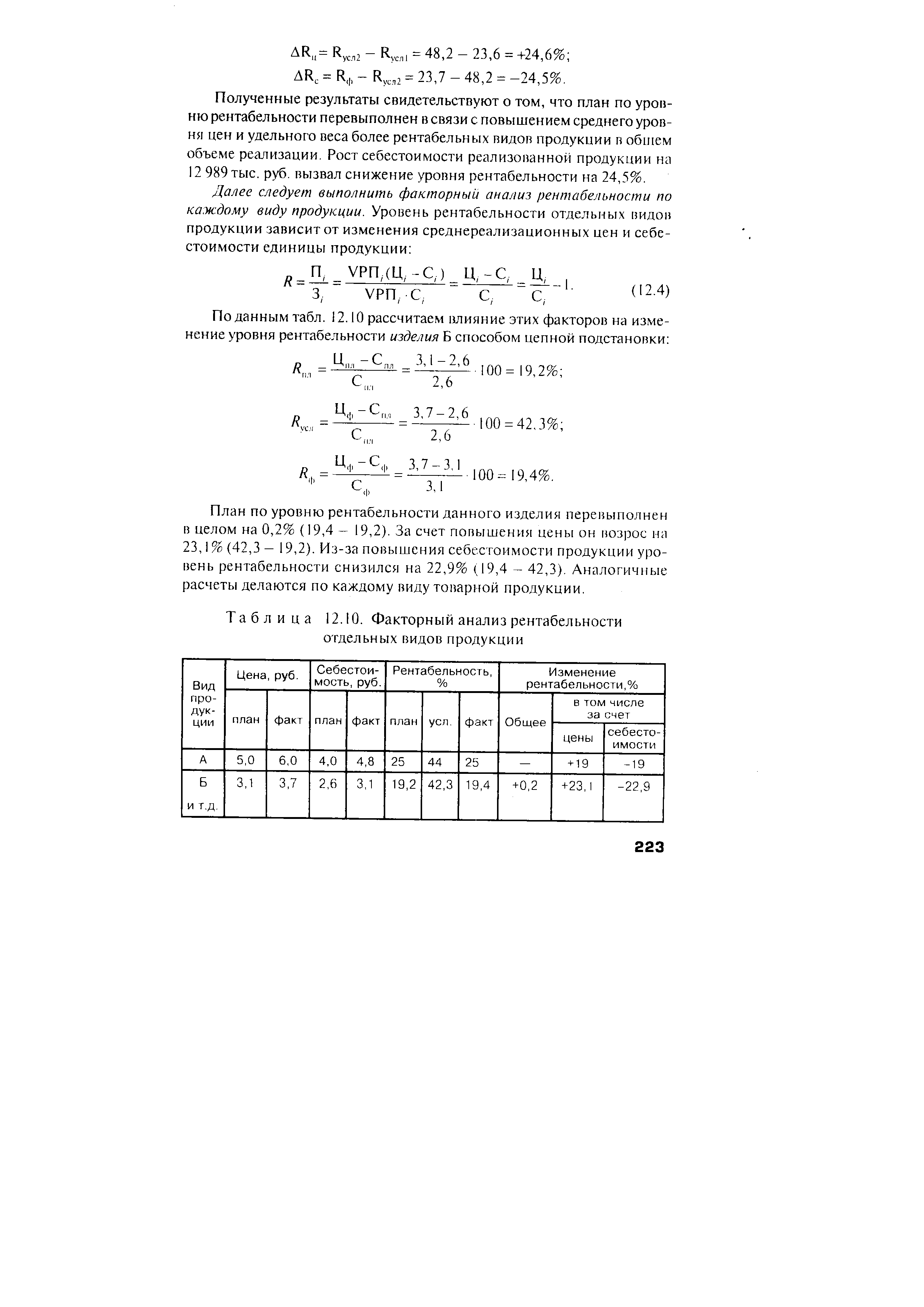

| Таблица 12.10. Факторный анализ рентабельности отдельных видов продукции |  |

Эти особенности можно объединить в следующие группы Природно-климатические и естественно-биологические Р Почвенно-климатические особенности определяют зональную специализацию, длительность рабочих периодов в производстве, различия в продуктивности и доходности хозяйства, дифференциацию в себестоимости и рентабельности отдельных видов продукции. [c.405]

Факторный анализ рентабельности отдельных видов продукции [c.525]

Методика анализа рентабельности, применявшаяся и применяемая на отечественных предприятиях (см. параграф 20.6), также не учитывает взаимосвязь затраты-объем-прибыль. По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат (см. формулы (20.1) -(20.4)). В действительности, как мы уже убедились, и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной. Поэтому в маржинальном анализе расчет влияния факторов на изменение уровня рентабельности отдельных видов продукции производится по следующей модели [c.547]

В строке 07 отражается совокупный доход, который имеет особое значение в торговле, где в качестве торговой наценки он существенно влияет на рентабельность отдельных видов продукции и ее групп. [c.42]

Проводя сравнения подобного рода, помните наше предостережение о необходимости смотреть глубже. Например, обратите внимание, что улучшение во многих случаях является следствием повышения нормы прибыли. Стало ли это результатом повышения эффективности или изменения номенклатуры продукции Вы можете получить кое-какую информацию посредством сравнения данных по сегментам, которые позволяют оценить рентабельность отдельных видов продукции и сфер деятельности. Имеются ли какие-нибудь свидетельства того, что эти улучшения носят временный характер Более тщательный анализ себестоимости реализованной продукции может помочь найти ответ. [c.754]

Один и тот же вид сырья, материалов, комплектующих может непосредственно относиться на себестоимость единицы продукции и одновременно потребляться на общепроизводственные и общехозяйственные нужды. Существенным моментом здесь является то, что без определения совокупной потребности в материальных оборотных средствах невозможно рассчитать плановые переменные затраты, то есть определить расчетную рентабельность отдельных видов продукции. Это обстоятельство вызвано тем, что себестоимость списания материальных оборотных ресурсов (МОР) в производство определяется начальным остатком МОР и стоимостью закупок в бюджетном периоде. Иначе говоря, потребность во вспомогательных материалах является одним из факторов плановой стоимостной величины основных материалов, так как влияет на цену списания единицы основных материалов в производство. [c.58]

Отметим, что эффект отклонения ПКР на динамику рентабельности отдельных видов продукции в принципе определяется величиной отклонения за счет фактора ставки распределения (то есть фактором интенсификации ПКР), но данное утверждение не является абсолютным. Так, в нашем примере отклонение за счет фактора ставки распределения по продукту А является благоприятным (экономия затрат в размере 1039,3 тыс. руб. (см. табл. 73, В), в то время как величина ПКР на 1 руб. выручки по сравнению с планом возросла на 1,793% (см. табл. 74). Этот кажущийся парадокс (эффективность ПКР возросла, а эффект на рентабельность продаж является неблагоприятным) объясняется тем, что динамика базы распределения ПКР (генератора затрат), служащая мерилом эффекта при расчете показателя эффективности ПКР (отклонения за счет фактора ставки распределения), не всегда совпадает с динамикой объема продаж (выручки). Так, падение отпускных цен не влияет на эффективность статей ПКР, зависящих от величины физического объема отгрузки, но при этом повышает долю ПКР в выручке. [c.363]

Таким образом, в контексте управления предприятием вопрос изменения эффективности прямых коммерческих расходов и вопрос эффекта изменения величины ПКР на доход от продаж и рентабельность отдельных видов продукции лежат в разных плоскостях и влекут за собой различные управленческие меры. Эффективность ПКР касается функционирования подразделения, занятого отгрузкой продукции, и может обусловить такие мероприятия на следующий бюджетный период, как пересмотр норм удельных прямых коммерческих расходов, бюджета ПКР в целом, ужесточение системы контроля расходования материалов и рабочего времени и т.п. Следовательно, изменение эффективности ПКР определяет общее снижение величины прямых коммерческих расходов в себестоимости реализации всех продаваемых видов продукции. Эффект же пересмотра бюджета ПКР на изменение рентабельности отдельных изделий зависит не только от бюджета ПКР, но и от уровня отпускных цен. [c.365]

При анализе прибыли от реализации товарной продукции исследуют уровни рентабельности отдельных видов продукции и причины отклонений от плана. При этом более обстоятельный анализ обеспечивается, если сопоставляются показатели рентабельности важнейших изделий и изделий, имеющих значительны удельный вес в общем объеме товарной продукции, не только в процентах к полной себестоимости каждого из анализируемых видов изделий, но и в процентах к затратам на обработку, т. е. к производственной себестоимости за вычетом прямых материальных затрат. [c.238]

При анализе прибыли от реализации товарной продукции исследуют уровень рентабельности отдельных видов продукции и причины отклонений от плана. [c.320]

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции. [c.106]

Для анализа влияния рентабельности отдельных видов продукции на изменение [c.61]

Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду. [c.111]

Затратный механизм, действующий во взаимоотношениях ПРП и энергокомпании, приводит не только к незаинтересованности ремонтников снижать затраты, а наоборот, к их повышению. Обладая организационным статусом - обособленное подразделение -ПРП не имеет завершенного баланса, не знает конечных финансовых результатов своей деятельности. Существующая в ПРП система планирования, контроля и учета не позволяет объективно оценивать затраты и рентабельность отдельных видов продукции (изготовление запчастей, выполнение отдельных ремонтов). Имеет место "общий котел". [c.368]

Оценку соблюдения установленных нормативов и условий работы в сфере производства, использования основных фондов, материальных и трудовых ресурсов, структуры себестоимости реализуемой продукции, исполнения бюджетов по производственным, сбытовым и накладным расходам, а также характера и причин отклонений от стандартов цен и издержек производства, качества и производительности, себестоимости и рентабельности отдельных видов продукции. [c.323]

А. Учет по полной себестоимости Себестоимость продукции включает все затраты предприятия, причем постоянные затраты распределяются пропорционально выбранной базе Видна полная себестоимость продукции Соответствие сложившимся в России традициям и требованиям нормативных актов по финансовому учету и налогообложению Невозможность проведения анализа, контроля и планирования затрат вследствие невнимания к характеру поведения затрат в зависимости от объема (постоянные затраты в учете рассматриваются как переменные) Утрата объектами калькуляции индивидуальности вследствие использования общих баз распределения Включение в себестоимость продукции затрат, не связанных непосредственно с ее производством в итоге — искажение рентабельности отдельных видов продукции (зависит от выбора метода распределения постоянных затрат) В калькуляции цены с самого начала предусматривается плановая прибыль, тогда как на самом деле необходимо лишь устранить риск убытков [c.48]

Фирма производит несколько видов продукции. Руководитель фирмы просит бухгалтера проанализировать рентабельность отдельных видов продукции. Тот рассчитывает полную себестоимость каждого вида продукции. Результаты расчета показывают, что некоторые виды продукции убыточны, и руководитель снимает их с производства. Однако после этой акции прибыль компании снизилась, так как уменьшение выручки не повлекло за собой пропорционального уменьшения затрат. Часть накладных расходов осталась прежней. [c.93]

Рентабельность отдельных видов продукции определяется отношением прибыли данного вида изделия к себестоимости этого изделия. Она характеризует абсолютную сумму или уровень (в %) прибыли на 1 рубль затраченных средств (производственных ресурсов) [c.159]

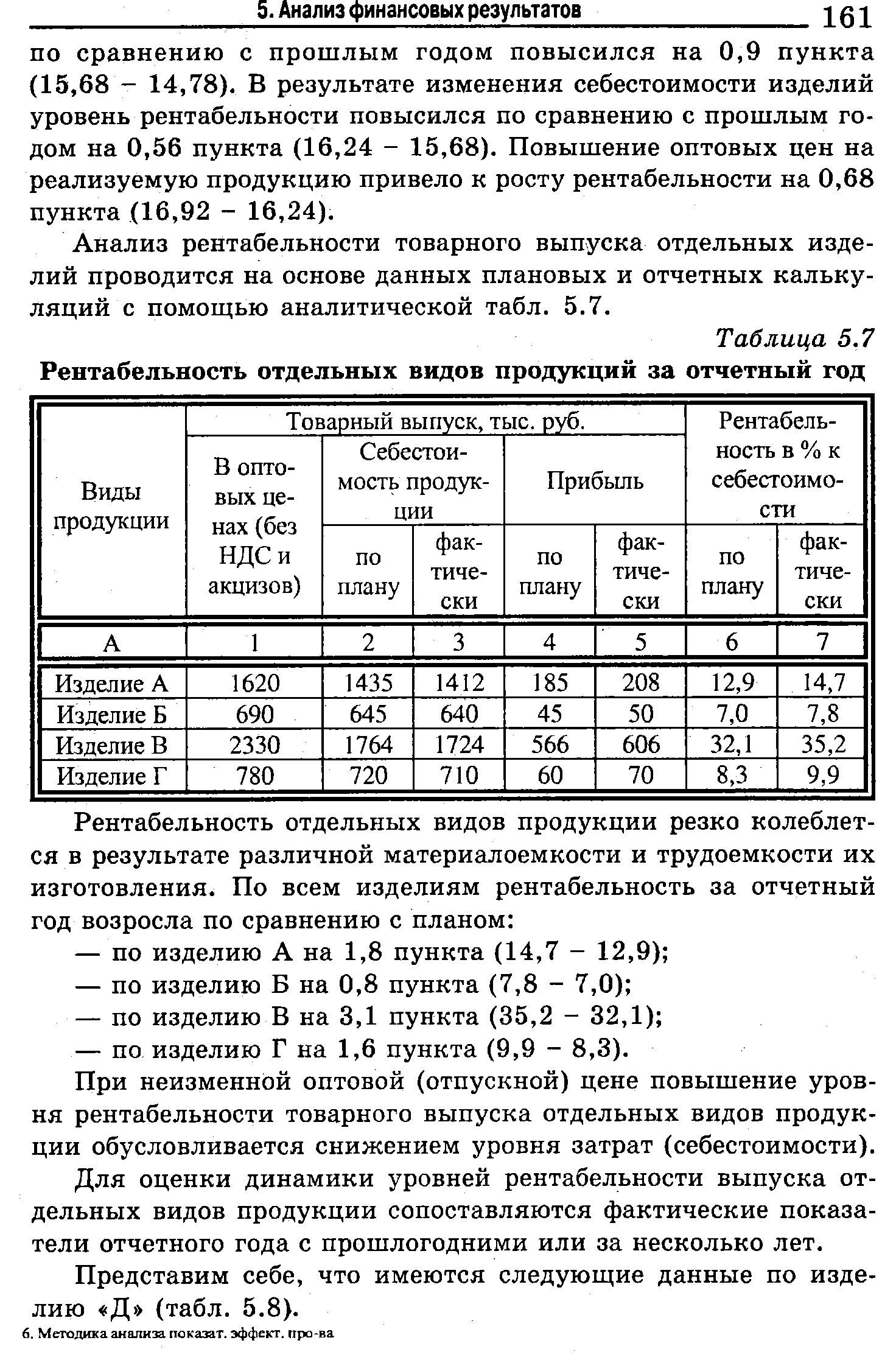

| Таблица 5.7 Рентабельность отдельных видов продукций за отчетный год |  |

Различают рентабельность производства и рентабельность отдельных видов продукции. Рентабельность производства характеризует степень доходности предприятия в целом. Этот показатель определяют как отношение балансовой прибыли предприятия к среднегодовой стоимости основных производственных фондов, не прокредитованных банком запасов неустановленного оборудования и нормируемых оборотных средств. [c.163]

Далее следует выполнить факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции [c.223]

Надо отметить некоторую условность выполненных расчетов, ибо невозможно точно спрогнозировать потребительский спрос и действия конкурентов на рынке. Поскольку новые витаминные добавки имеют значительно более высокую рентабельность, а соответственно и большую экономическую эффективность для предприятия в целом, в соответствии с расчетами выручка от их реализации несколько ниже, чем от реализации Стерха и Витахола. Однако несмотря н это общая прибыльность предприятия также увеличивается с ростом рентабельности отдельных видов продукции. На основании таких расчетов даже в первое время после изменения ассортимента выпускаемой продукции предприятие не понесет финансовых потерь (конечно, при этом следует учитывать увеличение коммерческих расходов при реализации новой продукции). [c.340]

Если предыдущий недостаток традиционной системы учет, реализации возможно устранить в рамках фактического методг учета, то для получения оперативных данных по себестоимос ти реализации, а следовательно и по доходу от реализации v рентабельности отдельных видов продукции, требуется уже переход к нормативному методу учета в рамках системы стан-дарт-директ-костинг (комплексной системы нормативного учетг по всем стадиям финансового цикла). [c.194]