Приведенный выше расчет цены опирался на полную производственную себестоимость, но возможны и другие способы определения себестоимости. В рассмотренном варианте проблема заключается в том, что наценка должна не только обеспечивать приемлемый уровень рентабельности, но и покрывать непроизводственные расходы. В случае с L Ltd. предполагается, что 25%-ной надбавки будет достаточно, но неясно, какая часть из этих 25% идет на покрытие непроизводственных расходов. Поэтому более предпочтительным может оказаться применение полной себестоимости продукции [c.337]

Калькуляция - порядок последовательного включения затрат на производство продукции (работ, услуг) и способы определения себестоимости отдельных видов продукции. [c.462]

Чтобы исчислить себестоимость единицы каждого вида продукции, необходимо предварительно составить калькуляцию этих видов продукций. Калькуляция — порядок последовательного включения затрат на производство продукции (работ, услуг) и способы определения себестоимости отдельных видов продукции. Основным показателем калькуляции являются ее объекты. В качестве объекта калькулирования, т.е. определения себестоимости единицы продукции, могут выступать 1 пара обуви, 100 м ткани, 1 т условного угля, 1 т нефти, 1 м3 газа, станок, трактор, автомобиль, 1 кг мяса и т.д. В настоящее время на промышленных предприятиях используется нормативная себестоимость, которая определяется по следующей методике. [c.185]

Способ определения себестоимости отдельных видов продукции. [c.298]

Калькуляция — способ определения себестоимости единицы продукции на основе данных бухгалтерского учета (см. гл. 5). [c.28]

Таким образом, цеховая себестоимость детали определяется по стоимости материалов, основной заработной плате производственных рабочих с распределением всех остальных затрат. Косвенные расходы в данном случае распределяются пропорционально основной заработной плате. Этот способ определения себестоимости нашел широкое распространение благодаря своей простоте. Но он не всегда с необходимой точностью отражает действительные затраты на производство данной продукции, так как не все косвенные расходы находятся в прямой зависимости от величины заработной платы производственных рабочих. [c.176]

| Таблица 1.1 Способы определения себестоимости на различных этапах конструкторской подготовки производства |  |

В приборостроении применяется, например, способ определения себестоимости новой машины, основанный на данных о структуре себестоимости аналогичных конструкций. Первоначально определяются затраты по какой-либо статье для существующих машин, затем их. процент в себестоимости используется без изменений для расчета себестоимости нового варианта [c.60]

Система "стандарт-кост" представляет собой способ определения себестоимости, основанный на оценках затрат, которые должны быть понесены в соответствии с нормами, а не на фактических издержках. При этом измеряются издержки на конкретном участке. [c.173]

И первый и второй способы определения себестоимости электроэнергии построены на одном и том же методе дополнительных ( замыкающих ) затрат. [c.117]

Несомненно, этот новый способ определения себестоимости позволяет точнее, чем раньше, подсчитать действительные затраты на единицу продукции и более правильно распределить их по отдельным группам. Однако сама методика определения затрат по отдельным статьям четко не отражает технологической специфики различных процессов, что затрудняет ее использование при сопоставительных технико-экономических расчетах и вынуждает к разработке более точных и целенаправленных методов определения отдельных элементов затрат. [c.193]

Методология учета затрат и способы определения себестоимости изделий формулируются в документе, называемом учетной политикой организации, которая в течение отчетного года, как правило, должна быть неизменной. [c.118]

Калькуляция — способ определения себестоимости единицы продукции, работ и услуг. Оценка, полученная в результате калькуляции, служит основанием для оприходования продукции по ее фактической себестоимости. Данные калькуляции используются при анализе хозяйственной деятельности. Основные положения по планированию, учету и калькулированию себестоимости продукции разрабатывают соответствующие отраслевые министерства и утверждают Госплан СССР, Министерство финансов СССР и ЦСУ СССР. [c.19]

Калькуляция есть способ определения себестоимости продукции (работ, услуг) на основе учетных данных о затратах на производство. По данным бухгалтерского учета рассчитывается себестоимость выпущенной и реализованной продукции (выполненных работ, оказанных услуг). Калькуляция себестоимости осуществляется на основе нормативных актов, устанавливающих состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость и определяющих состав и содержание калькуляционных статей. Величина себестоимости продукции (работ, услуг) необходима для обоснованного установления продажной цены, определения финансовых результатов деятельности, контроля и принятия управленческих решений. [c.19]

В финансовой отчетности компании в обязательном порядке раскрывается принятая учетная политика по оценке запасов, в том числе, используемые способы определения себестоимости. [c.125]

Методология учета затрат и способы определения себестоимости изделий определяются учетной политикой предприятия, которая в течение года должна быть неизменной. [c.117]

Метод удельных весовых затрат основан на расчете одной из статей калькуляции себестоимости нового изделия прямым способом, например, суммы затрат на комплектующие полуфабрикаты и основные материалы SMH и определении себестоимости нового изделия, исходя из предпосылки сохранения известного по базовому изделию удельного веса этой статьи Хмб в себестоимости [c.67]

При определении себестоимости нефти по способам добычи затраты на добычу нефти распределяют следующим образом [c.306]

Снижение трудоемкости учета, его упрощение. Точное определение себестоимости продукции в рыночных условиях не является самоцелью, тем более что не существует систем, позволяющих составить точную калькуляцию. Поэтому принципом исчисления себестоимости изделия должна быть не полнота включения затрат, а способ их отнесения на то или иное изделие. Необходимо подчеркнуть и то обстоятельство, что общехозяйственные затраты не связаны с производством данного конкретного изделия, а являются следствием содержания и обслуживания всего предприятия. Поэтому тезис о том, что эти расходы в обязательном порядке должны включаться в расчет себестоимости изделия, можно подвергнуть критике. [c.160]

В способе калькулирования себестоимости продукции и определении прибыли (полное включение затрат и распределение всех периодических и накладных расходов в отечественной практике и частичное включение накладных расходов в себестоимость продукции в системе нормативных затрат ( стандарт кост ). [c.119]

Калькуляция — это способ группировки затрат и определения себестоимости единицы производимой продукции, выполненных работ (услуг), приобретаемых материальных ценностей. [c.50]

Калькуляция — это способ группировки затрат и определения себестоимости единицы произведенной продукции, выполненных [c.104]

Описанная методика позволяет включить в модель как затраты на заработную плату, так и другие, относимые на себестоимость продукции. Различие будет состоять в способе определения самих затрат. Это дает возможность решать и локальные, и глобальные задачи в смысле состава факторов, действие которых вызывает риск невостребованности продукции и влияет на результаты работы предприятия. При помощи предложенной методики анализа взаимосвязи риска невостребованности, вызывающих его факторов и финансовых результатов работы предприятия можно не только проводить динамические сравнения или сопоставлять фактические показатели с плановыми, но и прогнозировать величину затрат на производство, выручки от продаж и прибыли, складывающуюся под влиянием факторов производства. [c.141]

Прежде чем перейти к характеристике организации учета издержек производства и способов исчисления (определения) себестоимости продукции, остановимся на определении понятий издержки производства и себестоимость , а затем покажем необходимость их подразделения по элементам и назначению, видам производства и цехам. [c.213]

В случае, если идентификация затрат невозможна, в соответствии с МСФО 2 предпочтительным является метод ФИФО или средневзвешенной стоимости. В случае определения себестоимости запасов методом ЛИФО, международные стандарты предъявляют дополнительные требования к раскрытию информации в финансовой отчетности. Российское законодательство не устанавливает приоритет какого-либо способа оценки материально-производственных запасов. [c.283]

Именно на объем затрат, а следовательно, и на размер прибыли Y ак объекта налогообложения воздействуют такие элементы учетной политики, кг к способы начисления амортизации основных средств, МБП и нематериальных активов способы оценки запасов для определения себестоимости материальных ресурсов при отпуске их в производство, а также стоимости товаров при их реализа дни способы оценки незавершенного производства, готовой продукции и т. п. [c.114]

Калькуляция есть способ обобщения затрат, выраженных в денежной форме, приходящихся на единицу продукции, конкретного вида работы, услуги. Посредством калькуляции исчисляется себестоимость, представляющая собой сумму всех затрат на производство продукции в стоимостном выражении. Исходя из отраслевых особенностей отдельных производств исчисление себестоимости производится различными способами, а сам процесс ее исчисления представляет собой отдельный раздел бухгалтерского учета, который можно назвать калькуляционное дело. В его основе — способ исчисления себестоимости продукции, работ и услуг путем обобщения издержек в едином денежном измерителе и их группировка в определенной последовательности, [c.252]

Калькуляция представляет собой способ группировки затрат и определение себестоимости отдельных видов продукции (работ и услуг) и заготовленных материальных ценностей. [c.25]

Один из возможных способов определения зависимости между основными показателями работы нефтебазы — графическое определение зависимости -между себестоимостью реализации, грузооборотом и объемом резервуарного парка путем построения номограмм. Практически наилучшие из возможных геометрических представлений —номограммы из выравненных точек и сетчатые номограммы. Построение сетчатых номограмм производится в декартовой системе координат, которые зачастую являются носителями равномерных или функциональных шкал. Через точки деления этих шкал проводим прямые, параллельные осям координат, и получаем сети прямых, разбивающих всю плоскость на малые прямоугольники. Использование такой сетки удобно для быстрого построения точек по заданным координатам. Введением на осях координат функциональных шкал, выбранных соответствующим образом, и последующим вычерчиванием функциональной сетки изменяют форму кривой взятого параметра. [c.166]

В данной работе не рассматривается методика определения эффективности новой техники, а лишь анализируются возможные способы расчета себестоимости, что является составной частью технико-экономического анализа эффективности. Сама методика подробно рассматривается в целом, ряде работ [1, 5, 11, 12]. [c.127]

В основе управленческого анализа лежит анализ текущей деятельности предприятия, а главная проблема связана с тем, как оценить эффективность этой деятельности прежде всего с точки зрения обеспечения будущей долгосрочной прибыли. Как правило, для оценки эффективности используются разные показатели прибыльность (доходность, рентабельность), уровень риска, доля рынка, стоимость активов, доля новых товаров и т. д. Традиционным является утверждение, что предприятие должно максимизировать свою прибыль, однако максимизация прибыли как цель деятельности одновременно означает повышение риска. Функция результат—риск показывает, что величина прибыли и вероятность ее получения находятся в обратной зависимости (рис. 4-i)5- Кроме того, уровень прибыльности (рентабельности) предприятия зависит не только от цены на продукцию и структуры ее себестоимости, но и от скорости оборота капитала. Отметим, что детально проблемы анализа финансовых показателей деятельности предприятия, в том числе с учетом системного риска и отраслевых барьеров, исследуются в книгах по финансовому менеджменту. Здесь лишь упомянем о том, что на практике наиболее приемлемым способом определения ожидаемого уровня прибыли является выбор показателя на основе сравнения результатов деятельности предприятия с показателями других отраслей и аналогичных предприятий в данной отрасли (межотраслевое и внутриотраслевое сравнение). [c.57]

КАЛЬКУЛЯЦИЯ — 1. Расчет в денежном выражении совокупности расходных статей при определении себестоимости единицы продукции, работ, услуг перед запуском в производство для сравнения с розничной ценой и определения дохода. Это один из этапов составления бизнес-плана 2. Способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции и выполненных работ. [c.131]

Ск — себестоимость выпуска К единиц продукции. Вторым способом определения цены Ц является ее назначение исходя из рыночных цен на данный вид продукции. При этом должен проводится анализ будет ли обеспечена безубыточность выпуска этой продукции и при какой себестоимости и объеме выпуска будет обеспечена как безубыточность, так и требуемая прибыль р. [c.242]

Это является основным недостатком метода издержки+ . Однако он широко используется на практике, поэтому следует рассмотреть его подробнее. Чаще всего при определении ТЦ используется нормативный уровень себестоимости продукции и к ней прибавляется тем или иным способом определенная прибыль. [c.152]

ОЦЕНКА ОСНОВНЫХ ФОНДОВ — способ определения стоимости основных фондов. Используется для учета динамики и величины, структуры и состава, износа основных фондов необходима для исчисления амортизации, себестоимости продукции (работ, услуг) и рентабельности. В практике учета и анализа используют несколько видов О. о. ф. В бухгалтерском учете и отчетности основные фонды отражаются по балансовой стоимости (первоначальной или восстановительной). Первоначальная стоимость включает фактически произведенные затраты на изготовление (постройку) или приобретение основных фондов, их транспортировку (включая тариф на перевозку и стоимость погрузочно-разгрузочных работ), строительно-монтажные (фундамент, монтаж, наладка) и другие работы, связанные с вводом их в действие. Основные фонды, созданные (изготовленные, построенные) в разное время и оцененные по первоначальной стоимости, могут быть несопоставимы вследствие различных условий их производства или потребления. Для устранения этого фактора периодически проводят переоценку основных фондов. Восстановительная балансовая стоимость — стоимость их производства в условиях и по ценам данного периода. Она определяется путем переоценки действующих основных фондов с учетом их физического состояния и морального износа. В процессе эксплуатации основные фонды постепенно изнашиваются, для учета этого фактора используют показатель остаточной стоимости, определяемый разностью между балансовой (первоначальной или восстановительной) стоимостью и суммой износа основных фондов, исчисленной исходя из норм амортизации на полное восстановление (реновацию). Остаточная стоимость отражает сохранившуюся сто- [c.155]

МЕТОДЫ ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ — способы группировки и исчисления (калькулирования) затрат на производство и реализацию отдельных видов продукции (изделий, товара, работ, услуг). Наиболее часто используют подетальный, подетально-операционный, позаказный, попередельный и нормативный методы. Подетальный — метод, применяемый на предприятиях с массовым и крупносерийным типами производства, когда одни и те же детали используются в дальнейшем [c.223]

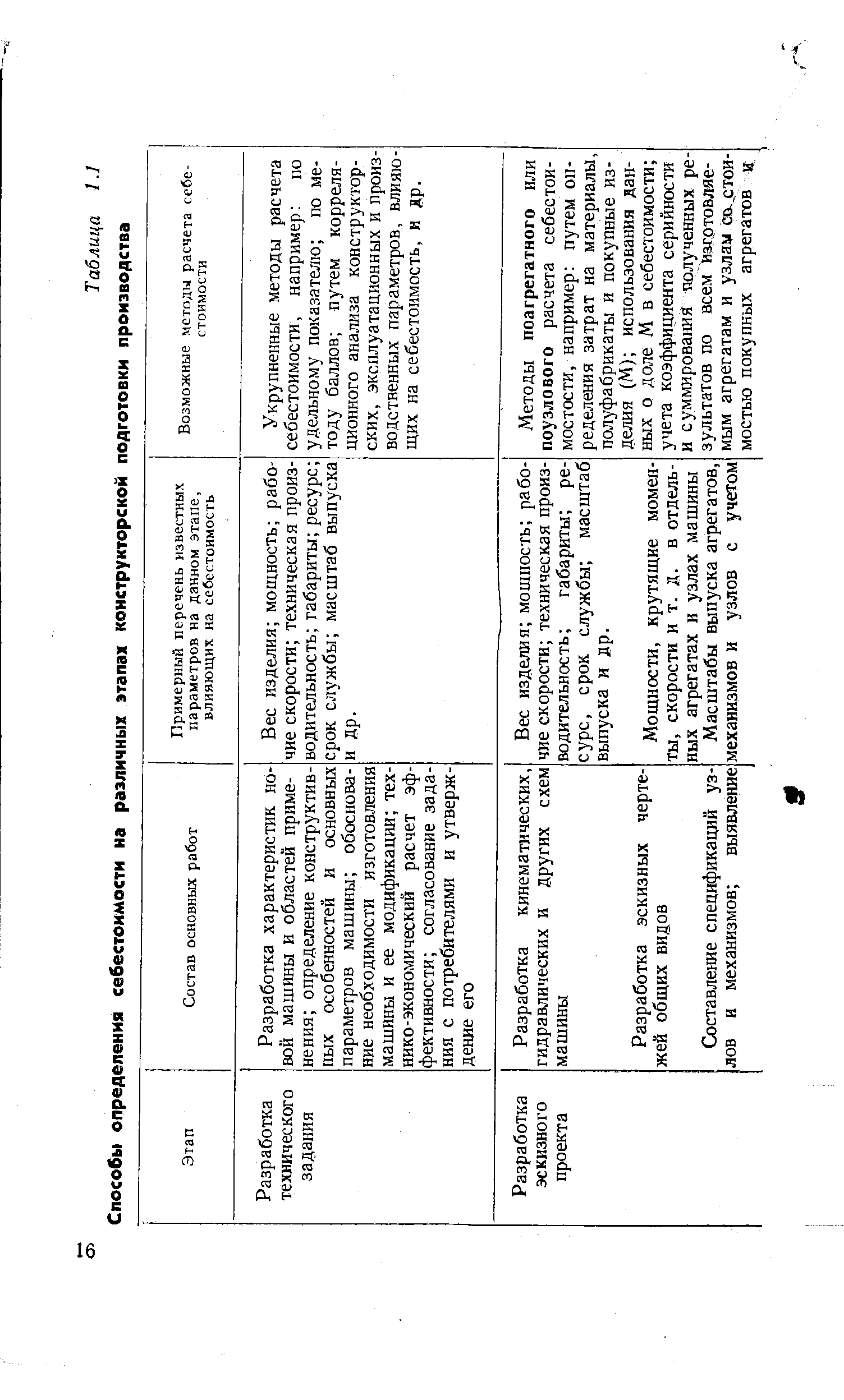

Как правило, на каждом этапе конструкторской подготовки произодства можно выделить несколько основных параметров, влияющих на себестоимость изготовления. В табл. 1.1. приведены некоторые способы определения себестоимости на различных этапах конструкторской подготовки производства путем использования известных соотношений между параметрами машины и себестоимостью. [c.15]

Относительные отклонения вызываются соблюдением или несоблюдением режима экономии на предприятии. Из расчетов видно, что почти по всем статьям допущен перерасход. Это может свидетельствовать об отсутствии строгого учета за расходом материалов и денежных средств. В таких случаях для точного и быстрого выявления конкретных причин, обусловивших увеличение или снижение расходов предприятия, надо вводить нормативный метод учета и калькулирования себестоимости. Этот метод предусматривает, во-первых, совершенный способ определения себестоимости перевозок, во-вторых, органическую увязку себестоимости с выявлением отклонений от заданных норм, причин их образования, с изменением самих норм. Иными словами, обеспечива- [c.161]

Проблема не в формах учета и отчетности, которые только фиксируют информацию о результатах деятельности предприятия, л в способе определения себестоимости на советском предприятии. Почти все издержки цредприятия включаются в себестоимостьг сырье, производственные затраты, затраты на рабочую силу и заводские издержки. Почти все внепроизводственные расходы любого рода, которые мы на Западе включаем в общие издержки, накапливаются и включаются в себестоимость. Нет различия между переменными и постоянными затратами в бухгалтерских записях. Поэтому в себестоимость входят как прямые, так и косвенные издержки. Затраты со счета 26, который используется для отражения общих издержек, включаются в себестоимость. Согласно нашим принципам учета такие расходы списываются на период, к которому они относятся. В СССР часть этих расходов включается в себестоимость товарно-материальных ценностей. Единственная значительная сумма, не включаемая в себестоимость, — это стоимость социальных программ для работников. При такой системе [c.92]

Важнейшим принципом выбораспособа распределения накладных расходов является максимальное приближение результатов распределения к фактическому расходу на данный вид продукции. Это влияет на достоверность определения себестоимости продукции и в конечном счете—на прибыль организации. Вместе с тем выбранный способ должен соответствовать принятым производственным и технологическим процессам, более обоснованным принципам учета и калькулирования и быть нетрудоемким и простым для понимания. При выборе базы распределения следует руюводствоваться содержанием отраслевых методических рекомендаций по учету, планированию и калькулированию себестоимости, если таковые имеются, а там, где таких рекомендаций нет, — экономическим смыслом и особенностями производственной и коммерческой деятельности предприятия. [c.145]

Калькуляция по переменным издержкам, как и калькуляция с полным распределением затрат, — это способ определения дохода за период. При условии калькуляции по переменным издержкам все затраты классифицируются либо как переменные (прямые), либо как постоянные (периодические), то есть затраты за отчетный период, а затем классификация продолжается по производственным и непроизводственным затратам. Переменные производственные издержки — основные материальные и трудовые затраты, изменяемая часть производственных накладных расходов — составляют себестоимость изделия и списываются по мере реализации продукции. Прочие издержки относятся к числу периодических, так как это затраты определенного периода и их величина зависит от деятельности втече- [c.358]

На сложность и трудоемкость учета материалов в производстве оказывают влияние многочисленные факторы количество наименований и opto-размеров материалов, потребляемых в производстве количество наименований и сорто-размеров изготовляемых в производстве деталей узлов, изделий и сложность самих изделий количество цехов, участков, мастерских, в которых происходит обработка материалов. Кроме того, важное значение имеют способы учета затрат производства и калькулирования себестоимости продукции способы определения величины остатков незавершенного производства и сроки проведения инвентаризаций незавершенного производства способы выдачи материалов со складов организации в производственные подразделения и на рабочие места и их оформление способы приемки [c.65]

Смотреть страницы где упоминается термин Способы определения себестоимости

: [c.111] [c.164] [c.9]Смотреть главы в:

Расчеты себестоимости проектируемых машин -> Способы определения себестоимости