Коэффициенты оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота капитала оказывает непосредственное влияние на платежеспособность предприятия. [c.351]

Внедрение на предприятиях новых информационных технологий способствует не только ускорению процесса производства и реализации продукции, росту скорости оборота капитала, но и создают возможность для увеличения производительности труда в сфере управления производством, для улучшения его организации, значительного сокращения оборотных средств, административных расходов. [c.148]

Переход России к рынку с использованием экономических методов и индикативного планирования не умиляет роли административных рычагов. Они базируются на силе государственной власти, на авторитете правительства и не связаны с мерами финансового стимулирования материальной заинтересованности, штрафными санкциями со стороны регулирующих органов. Такие средства определяют не экономические условия оборота капитала, а саму внешнюю возможность его функционирования. Может показаться, что административные инструменты несовместимы с рыночной экономикой, свободой предпринимательства и принятия хозяйственных решений. Данное мнение не имеет реальных оснований. Есть множество ситуаций и даже целые сферы общественной жизни, в которых не сдерживаемая государством свобода собственника грозит обществу безвозвратными потерями или тяжкими последствиями. Сферы эти — окружающая среда, культура, просвещение, образование, здравоохранение, здоровые условия быта населения, социальное обеспечение. [c.218]

Эксперты прогнозируют заметные изменения, привносимые евро в международные экономические, в том числе валютно-кре-дитные и финансовые отношения. В зоне евро увеличится предложение на денежном рынке и рынке капитала за счет сокращения уже ненужных в прежних объемах валютных резервов стран зоны евро, равно как и снижения потребностей правительств в новых займах при стабилизированных государственных финансах. Это сделает данные рынки более свободными и динамичными, главной фигурой на них станет не государственный, а частный заемщик, а основные инвестиции пойдут не в государственные обязательства, а в ценные бумаги предприятий, в том числе в их акции, что в большей мере свяжет кредитный и фондовый рынок ЕС с производством. Ускорится оборот капитала в целом. [c.116]

Иностранный капитал инвестируется в основном в отрасли, дающие быструю отдачу, а также в разработку и переработку сырья, прежде всего в нефтяную промышленность. К отраслям с высокой рентабельностью относятся торговля и общественное питание, финансовая сфера, пищевая промышленность. Перечисленные отрасли в отличие от тяжелой промышленности отличаются низкой капиталоемкостью. При сравнительно скромных инвестициях они обеспечивают быстрый оборот капитала и высокую норму прибыли. Однако в странах, эффективно использующих иностранный капитал, приоритет отдается иным отраслям. [c.538]

На основании приведенных данных рассчитайте влияние факторов на изменение продолжительности оборота капитала способом пропорционального деления. [c.72]

Среднегодовая сумма основного и оборотного капитала (ZK.) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости K()fi), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. [c.225]

Из табл. 13.11 видно, что фактическая продолжительность оборота капитала в запасах значительно выше нормативной как в целом, так и по отдельным и идам материалов, а по материалу Л запасы созданы на 204 дня и превышают нормативные почти в 7 раз. Следовательно, данному предприятию следует более эффективно управлять материальными активами, не допуская образования сверхнормативных запасов. [c.275]

Именно по уровню данного показателя можно сравнивать эффективность работы предприятий разных отраслей, а не по уровню окупаемости затрат или рентабельности оборота. К примеру, торговое предприятие, где высокая скорость оборота капитала, может успешно функционировать при уровне рентабельности продаж, равном 3%, чего нельзя сказать о сельскохозяйственных предприятиях, на которых коэффициент оборачиваемости совокупного капитала составляет примерно 0,3—0,5. Для того чтобы заработать 30 коп. прибыли на рубль совокупного капитала, ему необходима рентабельность продаж как минимум равная 60%. [c.286]

Чистая выручка от реализации (сумма оборота) Продолжительность оборота капитала [c.287]

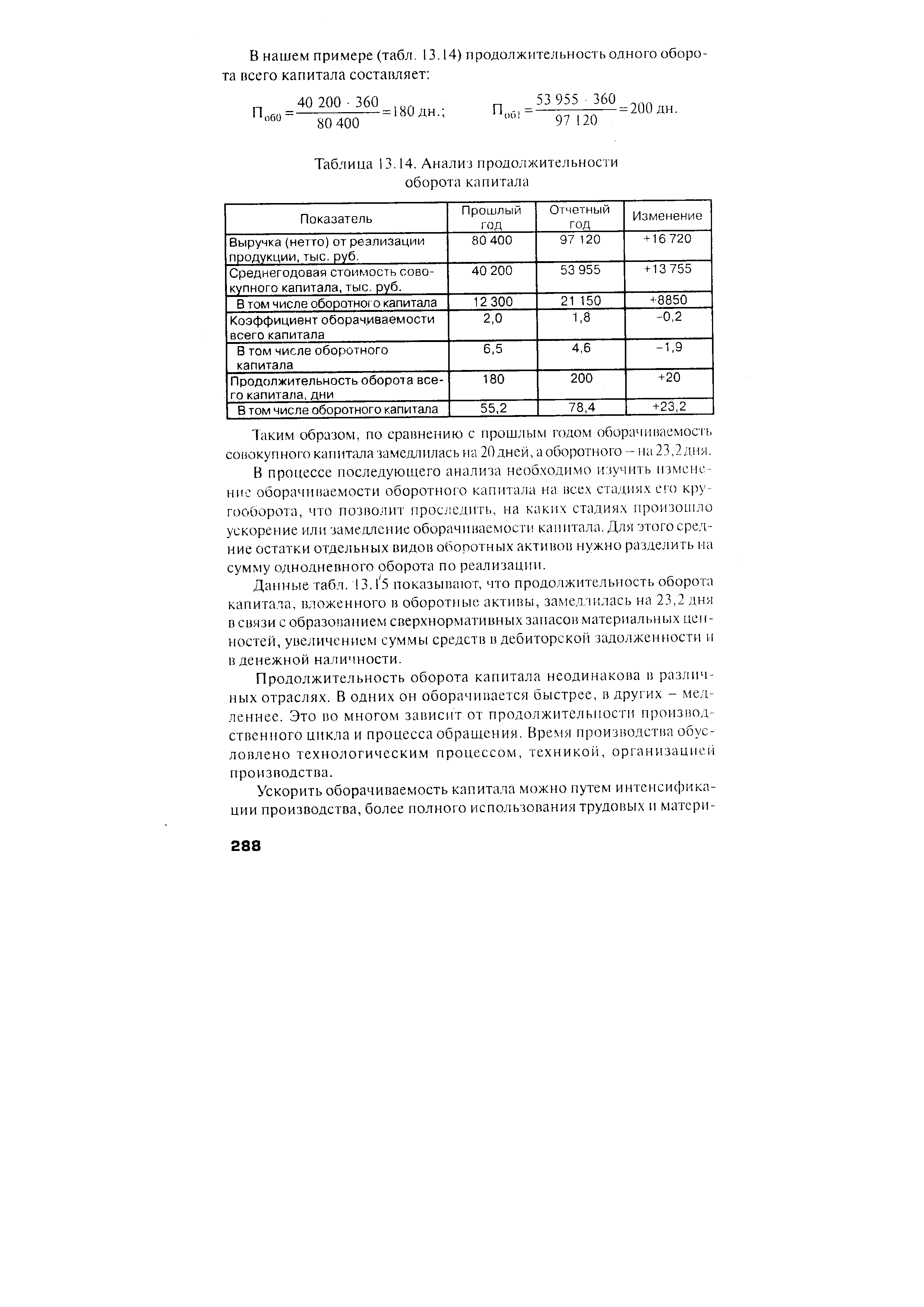

| Таблица 13.14. Анализ продолжительности оборота капитала |  |

Продолжительность оборота капитала неодинакова в различных отраслях. В одних он оборачивается быстрее, в других - медленнее. Это во многом зависит от продолжительности производственного цикла и процесса обращения. Время производства обусловлено технологическим процессом, техникой, организацией производства. [c.288]

В нагнем примере в связи с замедлением оборачиваемости оборотного капитала на 23,2 дня дополнительно привлечено в оборот капитала на сумму 6259 тыс. руб. Если бы капитал оборачивался в отчетном году не за 78 дней, а за 55, то для обеспечения фактической выручки в размере 97 120 тыс. руб. потребовалось бы иметь в обороте не 21 150 тыс. руб. оборотного капитала, а 14 S9I тыс. руб., т.е. на 6259 тыс. руб. меньше. [c.289]

Управление денежными потоками является важным финансовым рычагом, который обеспечивает ускорение оборота капитала организации. [c.468]

Совершающийся непрерывно кругооборот средств является стадией оборота капитала. Денежный кругооборот начинается с авансирования денежных средств. Авансирование имеет место тогда, когда израсходованные на приобретение сырья, материалов, товаров, оплату работ и услуг денежные средства возвращаются на предприятие в течение одного кругооборота продукции в виде выручки от реализации произведенного или закупленного товара, выполненных работ, оказанных услуг. [c.18]

Производительный оборот капитала создает нормальные условия для расширенного воспроизводства. Инвестиции, обеспечивающие динамичное развитие предприятия, возможны при следующих обстоятельствах [c.199]

Размер выплачиваемых дивидендов может быть незначительным. Если акционерное общество высокорентабельно, оно может создавать значительные по объему резервы из нераспределенной прибыли. При вложении нераспределенной прибыли в основные средства, современные технологии, инновационные проекты происходит увеличение капитала. Это, в свою очередь, означает рост стоимости акций и, следовательно, рост суммы выплачиваемых дивидендов. Так, самофинансирование создает реальную основу для высокоэффективного оборота капитала и его роста. Механизм самофинансирования сокращает потребность в выпуске новых акций, облигаций, в использовании коммерческого кредита, приводит к экономии финансовых ресурсов за счет невыплаченных дивидендов или процентов. [c.215]

Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение данного времени — важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи. [c.155]

В процессе хозяйственной деятельности происходит постоянный оборот капитала последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, и, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот. В бухгалтерском учете отдельно взятой организации находит отражение кругооборот капитала, формируется информация о его состоянии и размещении на различных фазах кругооборота, а также о приращении (изменении) величины капитала в результате хозяйственной деятельности. [c.181]

Нематериальные активы — это долгосрочные затраты организации на приобретение права пользования земельными участками, природными ресурсами, интеллектуальной собственностью, авторскими правами, а также различных лицензий и других привилегированных прав. В этой категории активов учитываются затраты на торговые марки, товарные знаки и другие аналогичные расходы. Стоимость некоторых видов нематериальных расходов также погашается путем ежемесячных амортизационных отчислений, включаемых в издержки производства и обращения. Таким образом, часть стоимости, иммобилизованная в нематериальные активы, возвращается в оборотный капитал в денежной форме, готовой для дальнейшего использования в новом цикле оборота капитала организации. [c.183]

Q Продукция отгружена, товары проданы, услуги оказаны, однако оплата не поступила и прибыли нет. Такая ситуация возникает при отражении факта реализации по факту оплаты. Этот парадокс возникает из-за несоответствия юридического права собственности и экономической сущности вложенного, но еще не завершившего оборот капитала. [c.46]

Третья стадия кругооборота (f — Д) состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотный капитал переходит из стадии производства в стадию обращения и снова принимает форму денежных средств. Прерванное товарное обращение возобновляется, и авансированная стоимость из товарной формы переходит в денежную. Авансированные средства восстанавливаются за счет поступившей выручки от реализации продукции. Разница между Д и Д составляет величину денежных доходов и накоплений или финансовый результат хозяйственной деятельности предприятия. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. [c.137]

Кругооборот — не единичный процесс. Это процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Авансированная стоимость различными частями одновременно находится во многих функциональных формах — денежной, производительной, товарной. [c.138]

Чем меньше длительность периода обращения или одного оборота оборотного капитала, тем при прочих равных условиях, предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени — важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи. [c.148]

Продолжительность оборота капитала [c.314]

Два первых фактора отражают действие тактической, а два последних — стратегической финансовой политики. По мнению вышеназванных авторов, правильно выбранная ценовая политика, расширение рынков сбыта приводят к увеличению объема продаж и прибыли предприятия, повышению уровня рентабельности продаж и скорости оборота капитала. В то же время нерациональная инвестиционная политика может снизить положительный результат первых двух факторов. [c.622]

Во-первых, торговля характеризуется высокой скоростью оборота капитала, динамизмом.. [c.82]

Диалектическая взаимосвязь оборота капитала и оборота оборотных активов содержит противоречия, присущие содержанию и форме явления. Форма, как известно, может отрываться от содержания, может не вполне соответствовать содержанию и т. д., но содержание не может проявляться вне формы. [c.315]

Главным объектом наблюдения за процессом оборота капитала в торговле является товарооборот, о величине которо- [c.315]

Оборот капитала - непрерывно возобновляющийся процесс движения инвестированных средств, или время, в течение которого промышленный капитал проходит все стадии кругооборота. [c.166]

Действительно, в любом государстве функционируют десятки тысяч предприятий, различающихся между собой не только по видам деятельности, но и по ряду других признаков, которые неизбежно будут влиять на формирование их налогооблагаемой базы и, соответственно, на размер уплачиваемых налогов. Это и структура их издержек производства и обращения, связанных с получением дохода, и скорость оборота капитала, и различная фондоемкость и наукоемкость производства, и уровень их доходности и многое другое. Учитывать все это при формировании налоговой системы необходимо, но крайне сложно. Вот здесь-то и должен использоваться показатель отношения суммы уплачиваемых в стране налогов к валовому внутреннему продукту. Без него невозможно определить ту черту, за пределы которой государство, уточняя ли перечень налогов, изменяя ли налоговые ставки и отменяя налоговые льготы, не имеет право переступать. При этом оно должно постоянно корректировать этот показатель, приближая его к конкретному налогоплательщику. [c.65]

Система управления производством фирмы Тоёта была разработана и усовершенствована Тоёта Мотор Корпорейшн и после 1973 г. была принята многими другими японскими компаниями. Основной целью системы является снижение издержек. Она помогает также увеличить норму оборота капитала (отношение общего объема продаж к общей стоимости основных производственных фондов) и повышает эффективность работы фирмы в целом. Даже в периоды медленного роста система управления производством Тоёты позволила обеспечить прибыль посредством уменьшения цен необычным образом с помощью ликвидации излишних материальных запасов или рабочей силы. [c.115]

Процесс концентрации и централизации охватил и эту сферу. 37 факторинговых компаний из 18 стран, или 95% их общего числа (без учета факторингов, являющихся филиалами крупных фирм), объединены в ассоциацию Фэкторз чэйн интернэшнл со штаб-квартирой в Амстердаме. В 1968 г. члены этой ассоциации приняли Кодекс взаимных факторинговых обычаев применительно к внешней торговле. Факторинг наиболее выгоден для крупных фирм-экспортеров, имеющих солидную клиентуру, значительные отсрочки платежей и недостаточную наличность. Они получают следующие преимущества от факторингового обслуживания освобождение от риска неплатежа заблаговременную реализацию портфеля долговых требований упрощение структуры баланса сокращение срока инкассации требований на клиентов (на 15—20% в среднем) экономию на бухгалтерских, административных и других расходах, так как факторинговые компании обеспечивают квалифицированное обслуживание расчетных операций с использованием ЭВМ и т. д. Все это способствует ускорению оборота капитала, снижению издержек обращения, расширению экспансии фирм-экспортеров и увеличению их прибылей. [c.282]

Начатая С. К. Татуром в журнале Счетоводство (1927—1928 гг.) публикация статей О скорости обращения капитала была продолжена А. А. Афанасьевым, выпустившим книгу Кругооборот капитала в предприятии (1929 г.), и Н. С. Трифоновым, опубликовавшим в 1929 и 1930 гг. труд О скорости оборота капитала в промышленности . [c.389]