MF Ltd. проводит платные курсы по бизнесу. Компания хочет организовать двухдневный интенсивный семинар по прогнозированию и управлению денежными потоками и решает вопрос о том, какую назначить плату. Прямые затраты в расчете на одного слушателя оцениваются следующим образом [c.387]

Из приведенной структуры данной ведомости наглядно видны источники поступления денежных средств и направления их использования, а также причины появления положительного или отрицательного остатка денежных средств. Следовательно, появляются возможности для управления денежными потоками, а, значит, и финансовой устойчивостью предприятия. Кроме того, на основании данного платежного баланса легко устанавливается остаток собственных и заемных денежных средств, что необходимо для создания резервов и фондов под предстоящие платежи, оценки платежеспособности предприятия и профицита денежных средств [c.197]

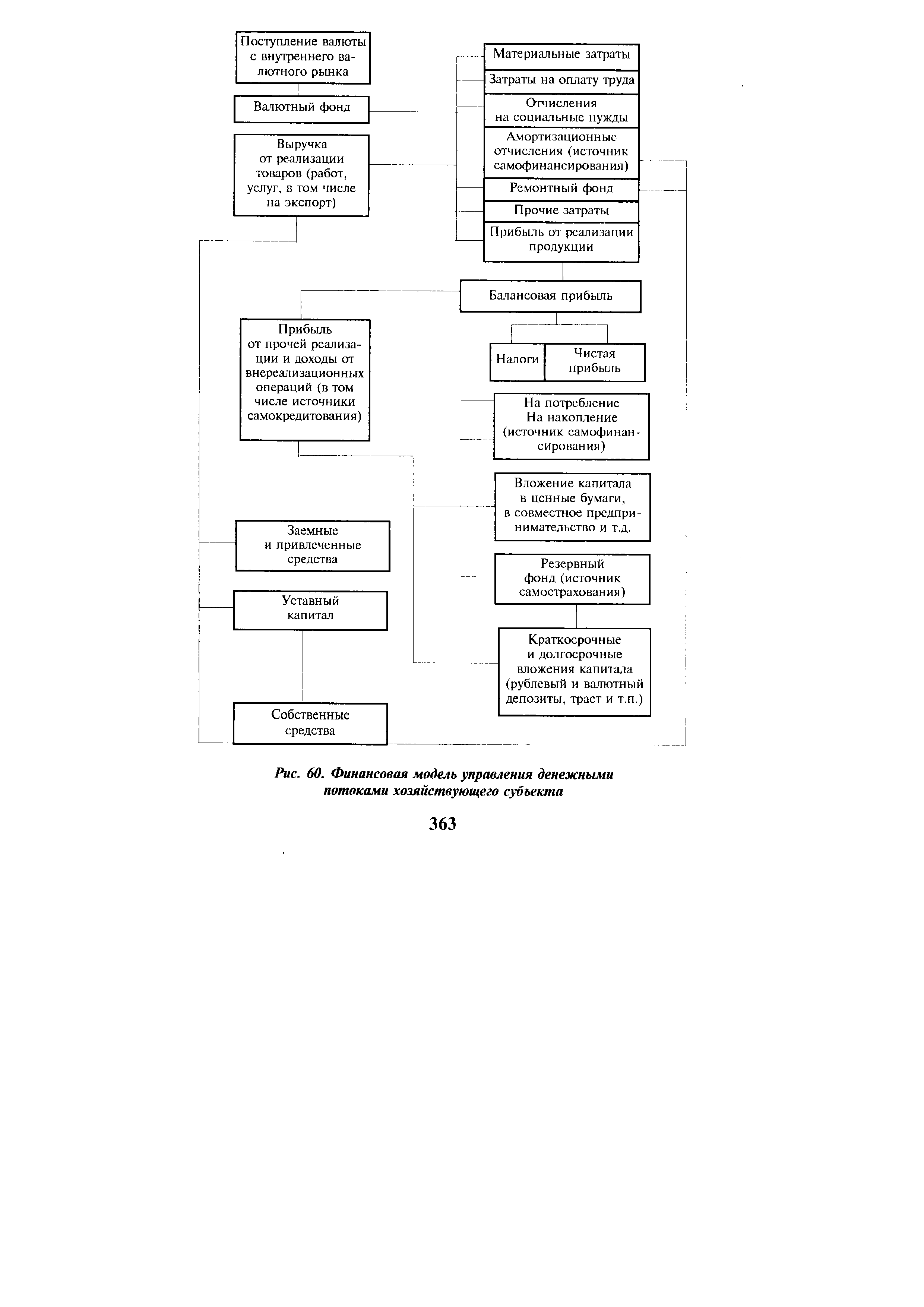

| Рис. 60. Финансовая модель управления денежными потоками хозяйствующего субъекта |  |

Денежный поток организации представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, осуществляемых в процессе ведения хозяйственной деятельности. Понятие денежный поток организации является обобщающим и включает многочисленные виды этих потоков. В целях обеспечения эффективного целенаправленного управления денежными потоками проведена их классификация по следующим основным признакам (см. рис. 77). [c.466]

Актуальность эффективного управления денежными потоками организации определяется следующими положениями. [c.466]

Эффективное управление денежными потоками обеспечивает финансовое равновесие организации в процессе ее стратегического развития. [c.466]

Эффективное управление денежными потоками позволяет снизить потребность организации в заемном капитале. [c.466]

Управление денежными потоками является важным финансовым рычагом, который обеспечивает ускорение оборота капитала организации. [c.468]

Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности организации. [c.468]

С учетом рассмотренных принципов организуется конкретный процесс управления денежными потоками организаций. [c.468]

Основная цель управления денежными потоками — обеспечение финансового равновесия организации в процессе ее развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени. [c.468]

Процесс управления денежными потоками организации последовательно охватывает следующие основные этапы (см. рис. 78). [c.468]

Основными обязанностями начальника финансового отдела являются привлечение инвестиционного капитала и управление денежным потоком. Мы не будем подробно останавливаться на его функциях, так как он главным образом связан с финансами и далек от оперативного управления. Обязанности главного бухгалтера и казначея разделяются в зависимости от деятельности компании. [c.14]

На пятом этапе проводится коэффициентный анализ, в процессе которого рассчитываются необходимые относительные показатели, характеризующие эффективность использования денежных средств в организации. С помощью различных коэффициентов осуществляется моделирование факторных систем с целью выявления и количественного измерения резервов роста эффективности управления денежными потоками. [c.372]

Итак, ориентируясь на данные табл. 11.3, можно сделать вывод, что организация в 2000 г. в целом осуществляла достаточно рациональное управление денежными потоками. Однако необходим дальнейший, более детальный анализ структуры притоков и оттоков денежных средств. [c.381]

Важным моментом в коэффициентном методе анализа является изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности. [c.395]

Значение коэффициента корреляции положительных и отрицательных денежных потоков АО Факел за 1999—2000 гг. составило 0,7629, что свидетельствует о существенных ежеквартальных отклонениях между величинами положительных и отрицательных денежных потоков. Следовательно, организации необходимо скорректировать управление денежными потоками для сглаживания колебаний. Это позволит более эффективно использовать денежные средства, не допуская ни их излишнего накопления, ни дефицита в отдельные временные промежутки. [c.399]

Управление финансами предприятия включает в себя сбор информации и ее анализ, осуществление финансового планирования и прогнозирования, качество которых непосредственно влияет на результативность управления денежными потоками, финансовую устойчивость предприятия, а следовательно, его конкурентоспособность, формирование финансовых ресурсов. [c.17]

Прогноз движения денежных средств является финансовым документом, получающим в российской практике в последние годы все большее распространение. Он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничение направлений деятельности при разработке прогноза позволяет повысить результативность управления денежными потоками. [c.266]

Следует иметь в виду, что в процессе управления денежным потоком есть две крайности. С одной стороны, всегда существуют преимущества, связанные с созданием большого запаса денежных средств они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги. [c.284]

Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных ресурсов, поддержания повседневной платежеспособности организации. [c.341]

Это общепринятое средство оценки результатов коммерческой деятельности, используемое при управлении денежными потоками. Нам нужна помощь российского Правительства в процессе внедрения МСФО на российских предприятиях. При этом работу следует вести в трех направлениях [c.508]

Аналогичный подход наблюдается уже и в наших учебных изданиях. Так. авторы учебника Принятие финансовых решений в управлении бизнесом [I] утверждают, раскрывая природу финансов, что это специализированная прикладная функция административного управления, состоящая в управлении денежными Потоками организации будь то завод, госпиталь, банк или школа . Однако подобное определение ни в коей мере не проясняет экономическую природу финансов предприятий, но в лучшем случае определяет одну из задач управления финансовой деятельностью. [c.21]

Если АО имеет дочерние и зависимые общества, складывается относительно новая сфера финансовых отношений, сопряженная с управлением денежными потоками, которые циркулируют между материнской и дочерними компаниями. [c.46]

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЙ [c.180]

Интерес к теории управления денежными потоками обнаружился сравнительно недавно, когда ликвидность фирмы стали рассматривать как объект научного исследования. Понятие денежные потоки впервые появилось в экономической литературе США после Второй мировой войны. Первые отчеты о движении денежных средств составлялись и использовались финансовыми аналитиками, работающими на рынке ценных бумаг. Такие отчеты служили удобным инструментом для оценки акций предприятий и поиска перспективных объектов вложений. [c.181]

Первоочередной задачей управления денежными потоками предприятия является поддержание его ликвидности. Все стратегические и оперативные решения нужно проверять на предмет того, способствуют ли их действие поддержанию ликвидности или нарушают его. [c.183]

Управление денежными потоками предприятия неразрывно связано со стратегией самофинансирования. Для российской промышленности при переходе от курса на сворачивание к росту проблема самофинансирования приобретает первостепенное значение. [c.184]

В отечественной системе учета и отчетности управлению денежными потоками до сих пор не уделялось должного внимания. В последние годы исследованием денежных потоков занимались такие известные ученые, как А. Л. Шеремет, О. В. Ефимова, В. В. Ковалев, но и они ограничились, однако, разработкой методики расчета (прямого и косвенного) денежных потоков за отчетный период для действующей системы учета и отчетности. Между тем оценка, анализ и прогнозирование денежных потоков остались вне сферы внимания отечественных исследователей. [c.184]

В чем заключаются основные задачи управления денежными потоками [c.184]

Для принятия эффективных решений при управлении денежными потоками предприятия большое значение имеет достоверная и полноценная информационная база, основу которой составляют данные бухгалтерского учета и финансовой отчетности. Финансовая отчетность о денежных потоках стала применяться совсем недавно даже в развитых странах. [c.185]

Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию денежных потоков, чтобы к каждому очередному платежу по обязательствам организации ей было обеспечено поступление денег от покупателей или дебиторов при сохранении необходимых резервов. Такой подход позволяет сохранять текущую (повседневную) платежеспособность и извле- [c.340]

Раздел I. Глава 6. Управление денежными потоками предприятий [c.180]

Смотреть страницы где упоминается термин УПРАВЛЕНИЕ ДЕНЕЖНЫМ ПОТОКОМ

: [c.305] [c.305] [c.468] [c.468] [c.370] [c.408] [c.408] [c.8]Смотреть главы в:

Руководство богатого папы по инвестированию -> УПРАВЛЕНИЕ ДЕНЕЖНЫМ ПОТОКОМ