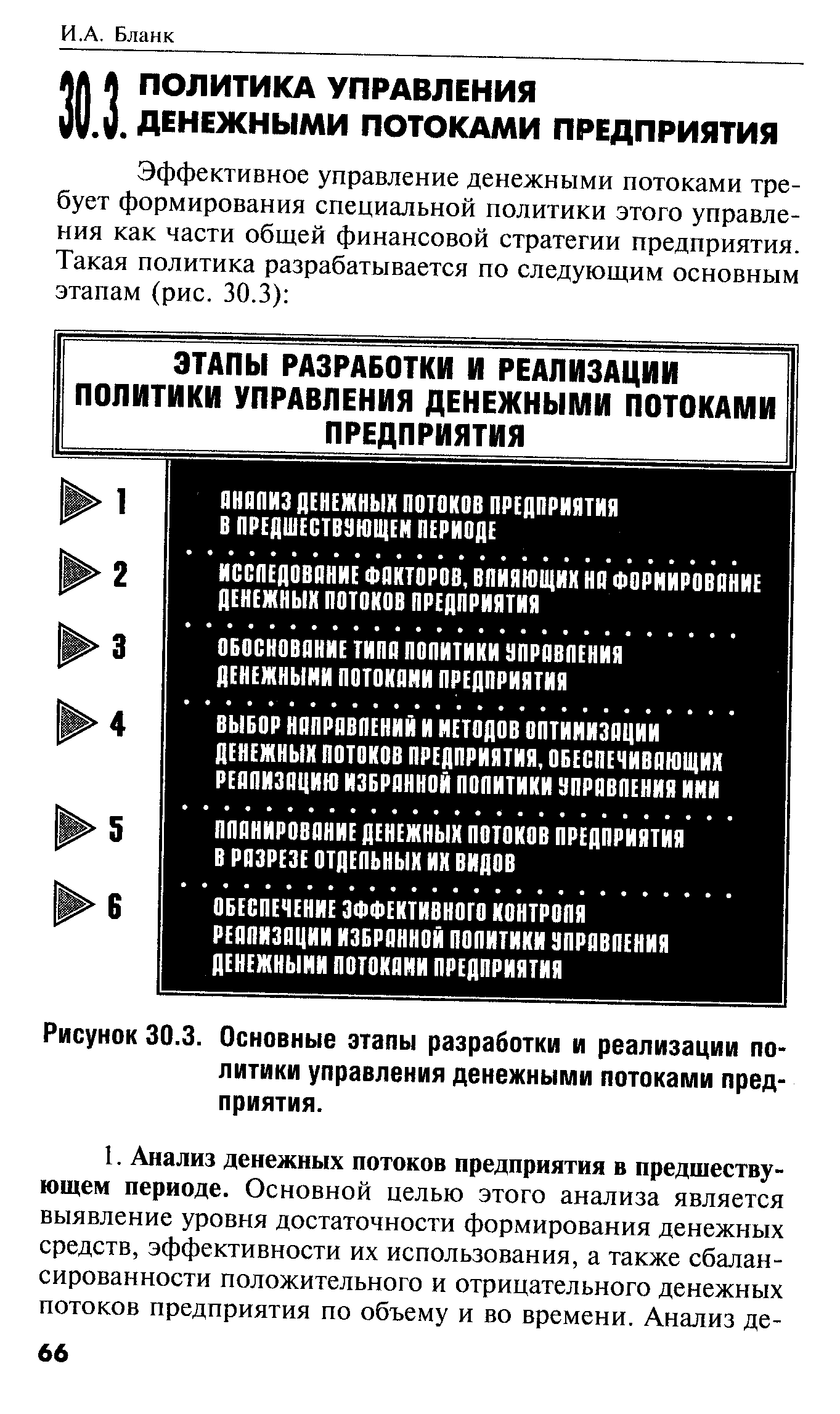

| Рисунок 30.3. Основные этапы разработки и реализации политики управления денежными потоками предприятия. |  |

Финансовая теория выделяет три основных типа политики управления денежными потоками предприятия, в основе которых лежат различные темпы формирования поступления денежных средств из различных источников и уровни соответствующих им финансовых рисков. [c.83]

Агрессивная политика управления денежными потоками предприятия характеризуется высокими темпами наращения объемов поступления денежных средств преимущественно из заемных источников при относительно невысоком уровне реинвестирования чистого денежного потока (значительная часть которого используется на выплату дивидендов и процентов собственникам). Такая политика с одной стороны, обеспечивает формирование денежных ресурсов в объеме, необходимом для развития предприятия, а также достижение высокой рентабельности собственного капитала, а с другой, — генерирует высокий уровень рисков нарушения финансовой устойчивости и платежеспособности предприятия. [c.83]

Умеренная политика управления денежными потоками предприятия характеризуется взвешенными пропорциями привлечения собственных и заемных денежных средств для [c.83]

Консервативная политика управления денежными потоками предприятия характеризуется минимизацией объемов привлечения денежных средств из заемных источников. Для обеспечения необходимых темпов развития хозяйственной деятельности в этом случае используется преимущественно чистый денежный поток, который направляется в основном на реинвестирование. Такая политика сдерживает темпы развития хозяйственной деятельности предприятия, однако минимизирует уровень финансовых рисков, связанных с формированием денежных потоков. [c.84]

Обеспечение эффективного контроля реализации избранной политики управления денежными потоками предприятия. Объектами такого контроля являются выполнение установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям равномерность формирования денежных потоков во времени контроль ликвидности денежных потоков и их эффективности. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия. [c.85]

В книге рассматривается основной круг вопросов управления денежными потоками предприятия в современных условиях. В ней изложен теоретический базис управления денеж-ными потоками сформулированы сущность, цель и функции этого управления рассмотрены его методологические системы и методический инструментарий определены формы связей денежных потоков предприятия с различными видами и сегментами товарного и финансового рынков. Значительное внимание уделено также современным методом разработки политики управления денежными потоками предприятия, особенностям механизмов управления ими в процессе операционной, инвестиционной и финансовой деятельности. [c.487]

Установление системы критериев принятия рисковых решений. Формирование системы таких критериев базируется на финансовой философии предприятия и конкретизируется с учетом политики осуществления управления различными аспектами его финансовой деятельности (политики формирования финансовых ресурсов, политики финансирования активов, политики реального и финансового инвестирования, политики управления денежными потоками и т.п.). Дифференцированная в разрезе отдельных аспектов финансовой деятельности система критериев выражается обычно показателем предельно допустимого уровня финансовых рисков. [c.158]

Наиболее распространенным методом управления движением денежных средств, в том числе и для налоговых целей, считается дисконтирование движения средств по всем направлениям платежей. Погашение налоговых обязательств — это мощный поток денежных средств, непосредственно определяемый финансовым состоянием фирмы. Поэтому управление денежным потоком в целом является первостепенной задачей всех менеджеров предприятия. Термин денежный поток широко используется и обозначает все денежные средства, поступающие в распоряжение руководства и доступные в течение определенного периода времени. Концепция скорости потока денежных средств, т. е. скорости, с которой денежные ресурсы становятся доступными, является существенным фактором при любой текущей и ожидаемой финансовой стабильности предприятия. Это особенно важно для снятия обостряющихся проблем неплатежей в стране. Анализ результатов управления денежными потоками в истекшем отчетном периоде позволяет ориентироваться при выборе учетной политики. Разумеется, это специфические национальные проблемы переходного периода. Однако это не значит, что они не поддаются управлению. [c.186]

Эффективное управление денежными потоками требует формирования специальной политики этого управления как части общей финансовой стратегии предприятия. Такая политика разрабатывается по следующим основным этапам (рис. 30.3) [c.66]

Выбор направлений и методов оптимизации денежных потоков предприятия, обеспечивающих реализацию избранной политики управления ими. Такая оптимизация является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. Важнейшими задачами, решаемыми в процессе этого этапа управления денежными потоками, являются выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия. Эти вопросы подробно рассматриваются в следующем разделе. [c.84]

В учебнике рассматриваются теоретические и практические вопросы по всем разделам курса Финансы предприятий . В нем обстоятельно изложены содержания и принципы организации финансов предприятий в современных условиях России, основы управления финансами. Последовательно рассмотрены все вопросы, связанные с формированием и использованием финансовых ресурсов, особое внимание уделено таким важным, с точки зрения практики работы финансовых служб, вопросам как — влияние учетной политики на формирование финансовых результатов, налогообложению, налоговому планированию, инвестициям. Рассмотрены также и современные методы и приемы принятия финансовых решений на предприятиях, в частности, использованию эффектов производственного и финансового рычага , цене и структуре капитала, анализу денежных потоков, систем бюджетирования и стратегическому финансовому планированию. В учебнике рассмотрены также и ряд специальных вопросов, связанных с кредитованием и расчетами, спецификой финансового управления в условиях кризисного состояния и финансирования внешнеэкономической деятельности. [c.2]

Когда темп роста рынка замедляется, товары- звезды становятся дойными коровами . Это продукты, или бизнес-единицы, занимающие лидирующие позиции на рынке с низким темпом роста. Их привлекательность объясняется тем, что они не требуют больших инвестиций и обеспечивают значительные положительные денежные потоки, основанные на опытной кривой. Такие бизнес-единицы не только окупают себя, но и обеспечивают фонды для инвестирования в новые проекты, от которых зависит будущий рост предприятия. Для того чтобы феномен товаров— дойных коров в полной мере использовался в инвестиционной политике предприятия, необходимо компетентное управление продуктами, особенно в сфере маркетинга. Конкуренция в стагнирующих отраслях очень жесткая. Поэтому необходимы постоянные усилия, направленные на поддержание доли рынка и поиск новых рыночных ниш. [c.74]

Значит амортизационная политика — инструмент управления стоимостью предприятия. Заметна роль амортизационной политики, и как следствие, амортизационных отчислений, даже при оценке текущей, а не только прогнозируемой стоимости предприятия, на основе доходного подхода, включающего два основных метода капитализации доходов и дисконтирования денежных потоков. [c.280]

На протяжении двух последних десятилетий можно было наблюдать постепенное развитие методов стоимостного анализа, получающих все большее признание и распространение. Основной целью этих методов является попытка увязать состояние предприятия, выраженное оценками денежных потоков, с рыночной стоимостью компании и относительной целой ее обыкновенных акции по сравнению с аналогичными ценными бумагами. Благодаря развитию концепции управления предприятием на основе стоимостных показателей эти методы приобрели широкую популярность. Различные консультационные фирмы взяли их на вооружение, чтобы иметь возможность определить связь между характером управления и достигнутой акционерной стоимостью. Кроме того, применение этих методов позволяет установить связь между управлением на основе категорий денежного потока и политикой стимулирования менеджмента. Эти методы, как видно из представленных ранее схем, позволяют построить стройную систему экономических принципов, на которые следует ориентироваться при планировании деятельности компании, проведении инвестиционной политики, выборе рационального варианта финансирования, решении текущих проблем, поощрении действий менеджмента в интересах формирования акционерной стоимости. [c.435]

Таким образом, денежная масса представляет собой результат взаимодействия двух потоков. Один поток — выпуск денег, означающий распределение платежных средств через банки среди экономических аген-тов. испытывающих потребность в деньгах другой - возврат денег должниками, имеющий место при уменьшении долговых требований в активах банков из-за уплаты долгов. Ввиду того, что выпуск платежных средств происходит активнее, чем возврат, денежная масса имеет тенденцию к увеличению. Производные денежного оборота - денежная масса и объем кредитов - наряду с валютным курсом служат главными объектами денежно-кредитной политики. В управлении этими объектами значительную роль играет исследование их исходных начал - денежных и кредитных потоков (оборотов) путем учета и анализа всех операций (сделок), осуществляемых посредством денег и кредита. Такие потоки могут подразделяться по основным видам сделок, подразделениям и секторам экономики, регионам, вплоть до потоков в каждом первичном звене общественного производства - предприятии. Большой опыт разработки учета потоков накоплен в США, где подобная отчетность по инициативе Совета управляющих Федеральной резервной системы является регулярной. [c.70]