В сжатом виде суть концепции управления стоимостью предприятия сводится к тому, что с точки зрения акционеров (инвесторов) фирмы управление должно быть нацелено на обеспечение роста рыночной стоимости фирмы и ее акций, так как такой рост позволяет акционерам (инвесторам) получать для них самый значимый по сравнению с другими его формами доход от вложений в фирму — курсовой денежный доход от перепродажи всех или части принадлежащих им акций либо курсовой неденежный доход, выражающийся в увеличении стоимости (ценности) принадлежащих акционерам чистых активов, а значит и суммы их собственного капитала. Увеличение стоимости чистых активов соответствует росту стоимости и фирмы, и ее акций. Поэтому в концепции управления стоимостью предприятия должен быть сделан акцент на росте стоимости предприятия Управление стоимостью предприятия сводится к обеспечению роста стоимости фирмы и ее акций . [c.7]

Концепция управления стоимостью предприятия сводится к обеспечению роста рыночной стоимости фирмы и ее акций. По Гражданскому кодексу Российской Федерации предприятие — это имущественный комплекс, предназначенный для осуществления предпринимательской деятельности Взаимосвязанные имущественные комплексы, объединенные в корпорации, пересекаются по составу входящих в них материальных и нематериальных активов, обязательств. Стоимость корпоративной структуры, формирующаяся под влиянием принимаемых менеджерами решений, должна рассматриваться как целевая функция управления. [c.8]

Рассмотрим процесс управления стоимостью предприятия подробнее. [c.9]

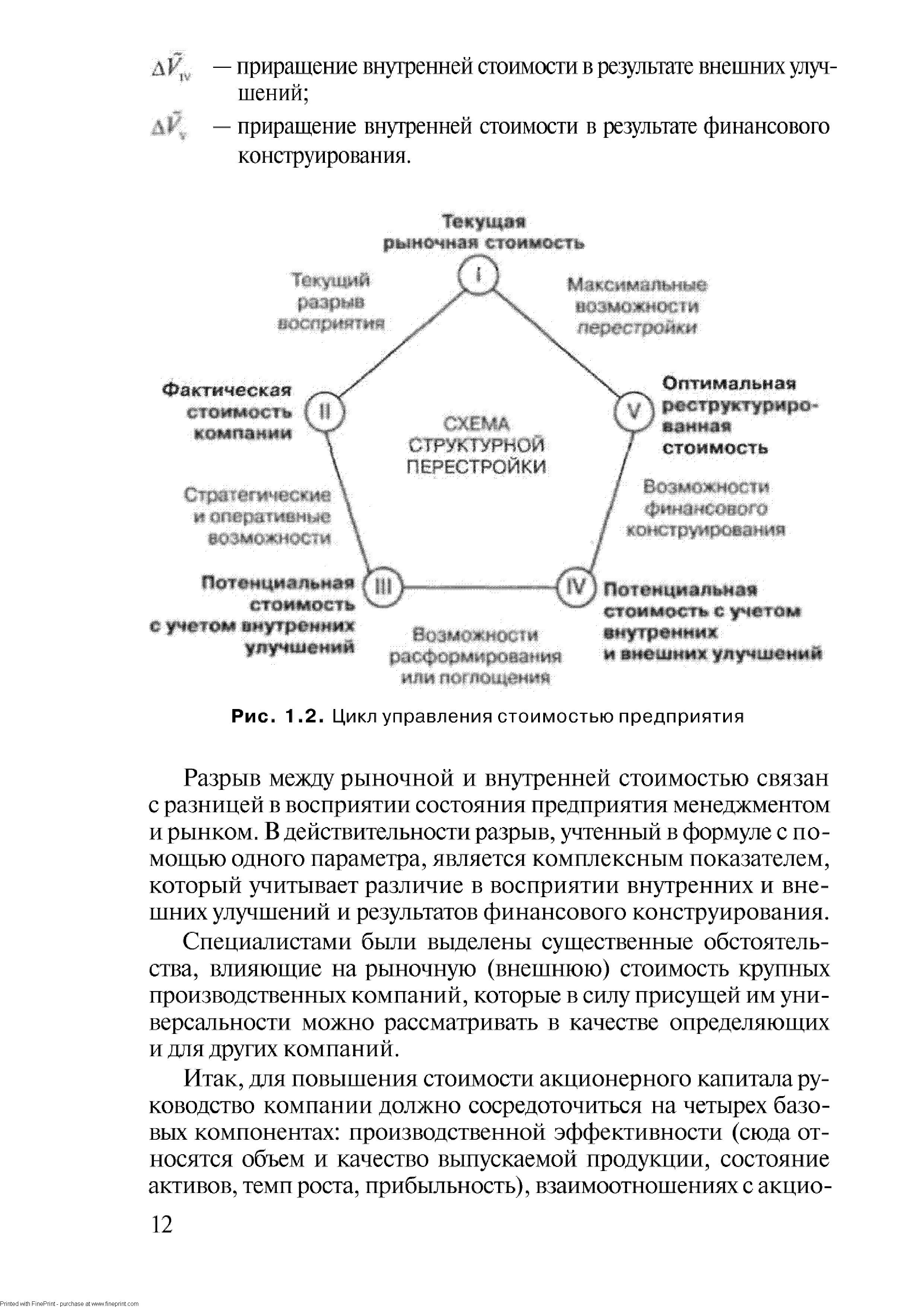

| Рис. 1.2. Цикл управления стоимостью предприятия |  |

Управление стоимостью предприятия направлено на обеспечение роста рыночной стоимости самого предприятия и его акций. Для этого используются приемы маркетинга, финансового менеджмента, оперативного управления, управления инновационными проектами. Применение технологии оценки бизнеса позволяет оценить текущую и будущую стоимость предприятия как с учетом внедрения инновационного инструментария, так и без него. [c.266]

Концепция управления стоимостью предприятия предполагает, что менеджеры предприятия нацелены на действия и управленческие решения, которые увеличивают не столько текущие, либо надежно планируемые на ближайший период прибыли, сколько создают основу для получения гораздо больших и даже, возможно, четко не прогнозируемых прибылей в более отдаленном будущем, что, однако, способно резко повысить текущую стоимость предприятия [4, с. 39]. Менеджерам предприятий необходимо знать, какова будет стоимость предприятия в случае принятия того или иного управленческого решения, влекущего серьезные последствия (изменение организационной структуры управления, внедрение инвестиционных проектов, направленных на повышение эффективности работы предприятия комплексных мер). При рассмотрении стоимости предприятия как целевой функции управления менеджеры предприятия нацелены на долгосрочный рост стоимости. [c.267]

Смысл управления стоимостью предприятия заключается в создании новой стоимости. Для этого необходимо, во-первых, выявить влияющие на стоимость факторы и, во-вторых, разработать на их основе стратегию по увеличению стоимости. Основные направления деятельности финансовый анализ для поиска внутренних резервов повышения эффективности работы предприятия организационное и финансовое реструктурирование. Управление формированием стоимости — непрерывный процесс. Мероприятия, направленные на формирование вновь создаваемой стоимости, не являются окончательными, они трансформируются при выявлении изменений внешней и внутренней среды. [c.269]

Суммарная стоимость бизнес-единиц — это стоимость предприятия в целом, поэтому управление стоимостью предприятия невозможно без эффективного контроля над стоимостью отдельных подразделений. [c.277]

Амортизационная политика как инструмент управления стоимостью предприятия [c.280]

Значит амортизационная политика — инструмент управления стоимостью предприятия. Заметна роль амортизационной политики, и как следствие, амортизационных отчислений, даже при оценке текущей, а не только прогнозируемой стоимости предприятия, на основе доходного подхода, включающего два основных метода капитализации доходов и дисконтирования денежных потоков. [c.280]

В первой главе рассмотрены основные теоретические подходы к оценке и управлению стоимостью предприятия, проведен сравнительный анализ методов оценки стоимости предприятия (в том числе в разрезе оценки его активов и обязательств) в рамках применения затратного, сравнительного и опционного подходов. В процессе изложения методологических аспектов внесены авторские предложения по совершенствованию процесса оценки отдельных активов и обязательств. [c.8]

Вторая глава посвящена применению методов оценки в управлении стоимостью предприятия. В этой главе рассматриваются особенности применения доходного подхода в практике оценки предприятий, получение интегрированной оценки стоимости предприятия, критерии принятия эффективных инвестиционных решений в процессе управления стоимостью предприятия (в том числе приведена авторская модель оценки стоимости ликвидности и авторские критерии, связанные с различными аспектами управления стоимостью), а также модель оптимизации ценообразования на продукцию предприятия. [c.8]

Проанализируем основные методологические подходы к управлению стоимостью предприятия [c.10]

В данной главе диссертационной работы были рассмотрены и проанализированы подходы к управлению стоимостью предприятия, а также критерии принятия управленческих решений основанных на методах оценки стоимости действующих предприятий. В этой связи автору диссертационной работы удалось предложить решение следующих задач [c.145]

Разработать аналитические модели повышения эффективности управления стоимостью компаний, в том числе модель инвестиционного поведения на рынке недвижимости, позволяющую осуществлять оптимальный выбор между покупкой/продажей и арендой/ сдачей в аренду недвижимости, модель оценки стоимости ликвидности, определить критерии а) выбора знаков планируемых денежных потоков от инвестиционной и финансовой деятельности б) выбора между инвестированием в активы и выплатой дивидендов в) выбора между инвестированием в активы и первоочередным погашением обязательств г) выбора между инвестированием в активы и оставлением запаса денежных средств. Концептуальное отличие подхода к управлению стоимостью предприятия, предложенное автором диссертации, от подходов других авторов заключается в оптимизации управления и использования ресурсов, как общих для большинства компаний (дивиденды, денежные средства, активы, обязательства), так и частных (аренда, покупка/продажа недвижимости), а не собственно анализе факторов стоимостных моделей, или анализе чувствительности показателей деятельности предприятия и характеристик внешнего окружения. Такая оптимизация выражается в использовании специальных критериев выбора, изложенных в диссертации. [c.146]

Сведение промежуточных значений стоимости имущества предприятия, полученных различными методами оценки, в итоговую величину стоимости должно осуществляться с позиций продавца и покупателя с учетом текущего состояния рынка, отражающего доминирование одной из этих групп (стр. 103-105). Концептуальное отличие подхода к управлению стоимостью предприятия, [c.150]

Управление стоимостью предприятия (развитием бизнеса) требует от менеджера особого подхода. Он должен концентрироваться на долгосрочных денежных потоках, а не на сиюминутных изменениях величины прибыли в расчете на акцию. Подход должен быть беспристрастным, ориентированным только на прирост стоимости. Предприятие должно рассматри- [c.284]

Инфляция и финансовые результаты деятельности предприятия. Методы исчисления реальной рентабельности предприятия. Особенности финансового анализа с учетом инфляционных факторов. Инфляция и переоценка активов. Методы оценки рыночной стоимости предприятия в условиях инфляции. Инвестиционная политика в условиях инфляции и инфляционная коррекция методов анализа инвестиционных проектов. Особенности управления оборотными активами и коммерческой политики предприятия в инфляционной среде. [c.473]

В примере 2 показана ситуация, когда из числа выпускаемых предприятием изделий исключено изделие Т4. Подобное решение — одно из самых принципиальных в управлении деятельностью предприятия первостепенным моментом является не абсолютная выручка от продажи того или иного изделия, а доля его участия в общей прибыли, получаемой предприятием от реализации всех выпускаемых изделий. В данном примере в результате прекращения производства изделия Т4 суммарная добавленная стоимость, а следовательно, и чистая прибыль предприятия увеличиваются на 15 тыс. ДЕ несмотря на то, что выручка предприятия от продажи оставшихся изделий уменьшается на 100 тыс. ДЕ. [c.138]

Существует система экономических целей, достижение которых служит признаком успешного управления финансами предприятия избежание банкротства и крупных финансовых неудач, лидерство в борьбе с конкурентами, рост объемов производства и реализации, максимизация прибыли, занятие определенной ниши и доли на рынке товаров и т. п. Тем не менее общепризнанным является приоритет целевой установки, предусматривающей максимизацию рыночной стоимости компании, а следовательно, и богатства ее владельцев. [c.327]

Управление запасами имеет огромное значение как в технологическом, так и в финансовом аспекте. С позиции управления финансами предприятия запасы — это иммобилизованные средства, т. е. средства, в известном смысле отвлеченные из оборота. Понятно, что без такой вынужденной иммобилизации не обойтись, однако вполне естественно желание минимизировать вызываемые этим процессом косвенные потери, с определенной долей условности численно равные доходу, который можно было бы получить, инвестировав соответствующую сумму в какой-то альтернативный проект (например, альтернативой омертвлению средств в запасах является размещение некоторой их части в банке под проценты или приобретение ликвидных ценных бумаг). Кстати, эти косвенные потери при определенных обстоятельствах могут стать и прямыми. Исследования показывают, что при вынужденной реализации активов, например в случае банкротства компании, многие оборотные средства вдруг попадают в разряд неликвидов, а вырученная за них сумма может быть гораздо ниже учетной стоимости. [c.132]

Существует система экономических целей, достижение которых служит признаком успешного управления деятельностью предприятия избежание банкротства и крупных финансовых неудач, лидерство в борьбе с конкурентами, рост объемов производства и реализации, максимизация прибыли, занятие определенной ниши и доли на рынке товаров и т.п. Тем не менее общепризнанным является приоритет целевой установки, предусматривающей максимизацию рыночной стоимости компании, а следовательно, и богатства ее владельцев. Под рыночной стоимостью, или рыночной капитализацией, понимается совокупная стоимостная оценка акций компании, котирующихся на фондовых биржах. В том случае, если компания не котирует свои ценные бумаги на бирже, ее рыночная стоимость будет представлять собой ту цену, по которой ее владельцы готовы продать компанию, а покупатели готовы ее купить в известном смысле речь идет о рыночной оценке чистых активов компании и ее гудвилла (более подробно см. раздел 5.9.1, где дается характеристика гудвилла). [c.251]

Таким образом, сам капитал также обладает стоимостью (ценой). Определение цены капитала, его структуры в целях минимизации финансовых издержек на его формирование является одним из основных вопросов управления финансами предприятия. [c.143]

Если представленный план не отвечает основным критериям эффективности (заданным значениям чистой настоящей приведенной стоимости предприятия, внут-ренней нормы прибыли, срока окупаемости проекта), то финансирование предлагаемых мероприятий будет для потенциального инвестора или для самого предприятия заведомо убыточным. Антикризисное управление может быть успешным при следующих условиях [c.481]

Считается, что приобретенная гудвилл не теряет стоимости, поскольку при нормальном управлении деятельность предприятия должна поддерживаться на соответствующем уровне. Ликвидационная стоимость гудвилл (при следующей продаже) соответственно будет равна ее первоначальной стоимости, а следовательно, база для расчета амортизации отсутствует. Кроме того, расходы по поддержанию бизнеса в хорошем состоянии уже отнесены на издержки, и если гудвилл будет амортизироваться, то это приведет к двойному счету. [c.174]

Такую функцию выполняет подсистема управления финансами предприятия. Это обусловливается тем, что финансовое управление на основе финансовой оценки результатов от действий, связанных с производством продукции или оказания услуг, их продажей и покупкой сырья и материалов и т.д., определяет их приемлемость с позиций реализации целей развития предприятия, с одной стороны, и устанавливает условия в финансовых терминах, позволяющие обеспечить эффективное функционирование и развитие предприятия, с другой стороны. Кроме того, управление финансами позволяет максимизировать благосостояние собственников предприятия (акционеров) через оптимизацию распределения прибыли и/или стоимости капитала, что является конечной целью деятельности предприятия (см. гл. 8). [c.668]

Выпуск акций. Под выпуском акций понимается продажа обыкновенных акций коммерческой структуры на рынке. Проводится первоначальный выпуск акций, при этом их контрольный пакет остается в материнской компании. С помощью такой меры достигаются следующие цели обеспечивается финансирование путем выпуска новых акций определяется стоимость дочернего предприятия на рынке стимулируется более высокий уровень управления дочерним предприятием создаются условия для привлечения менеджеров к работе создаются условия для более эффективного финансирования по сравнению с финансированием через материнскую компанию, этому способствует особый статус дочернего предприятия (потенциальный рост, использование высоких технологий, статус лидера). Анализ такого рода шагов показывает, что выпуск акций приносит умеренные прибыли в конкретные сроки. [c.405]

Управление экономического развития финансируется за счет Министерства торговли США и дает ссуды предприятиям в регионах с высоким уровнем безработицы или низкими доходами семей. Финансирование в долг осуществляется на срок до 25 лет и покрывает не более 65% стоимости земли, строений и оборудования не менее 15% общей стоимости предприятий должно выступать при этом в долевой форме. [c.216]

Уровень средневзвешенной стоимости капитала является важнейшим измерителем уровня рыночной стоимости предприятия. Снижение средневзвешенной стоимости капитала приводит к соответствующему возрастанию рыночной стоимости предприятия и наоборот. Особенно оперативно эта зависимость проявляется в оценке деятельности акционерных компаний открытого типа, цена на акции которых поднимается или падает при соответственном снижении или росте уровня средневзвешенной стоимости капитала. Следовательно эффективное управление средневзвешенной стоимостью капитала является одним из самостоятельных направлений повышения рыночной стоимости предприятия. [c.411]

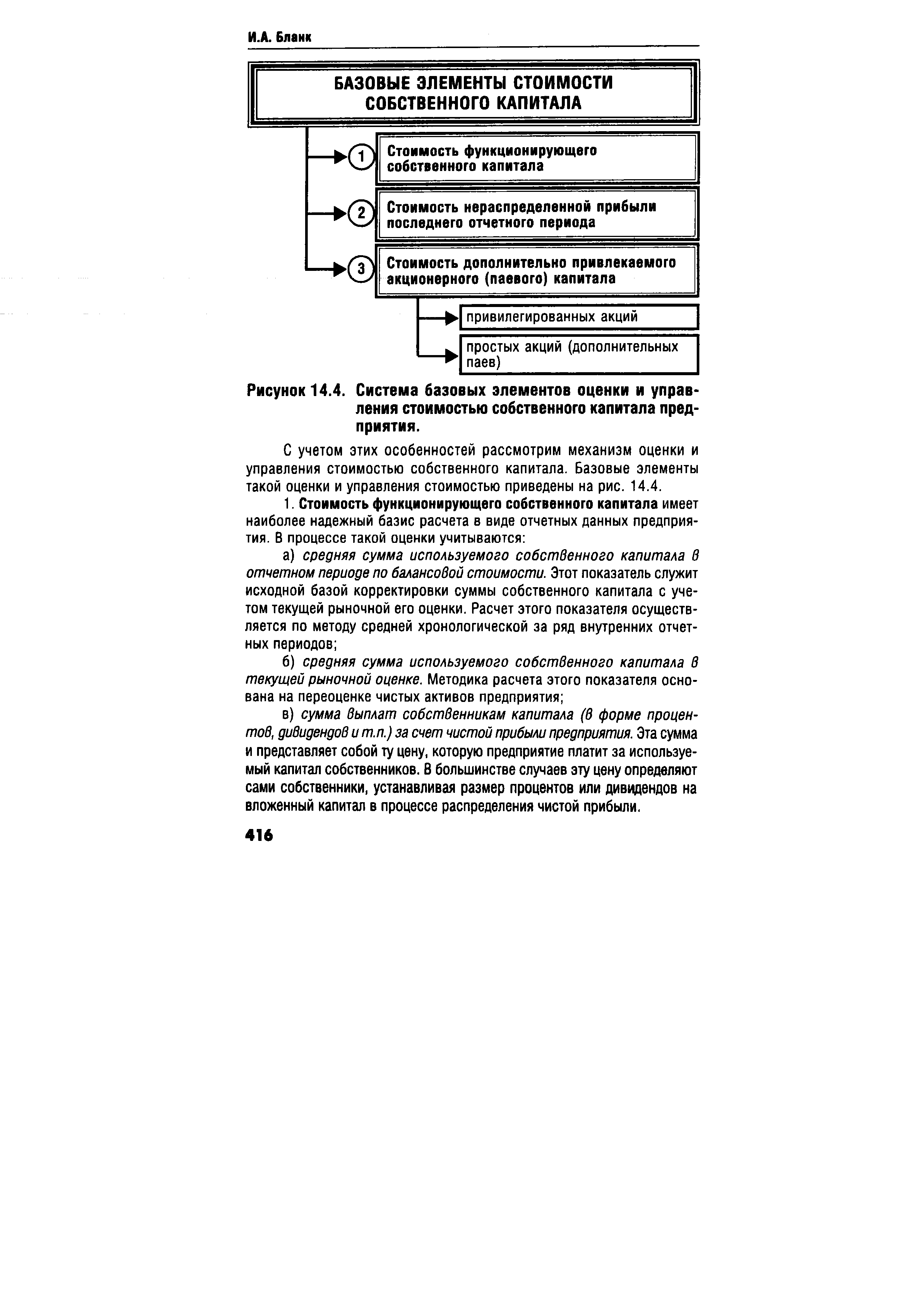

| Рисунок 14.4. Система базовых элементов оценки и управления стоимостью собственного капитала предприятия. |  |

Процесс управления стоимостью нераспределенной прибыли определяется прежде всего сферой ее использования — инвестиционной деятельностью. Поэтому цели управления этой частью капитала подчинены целям инвестиционной политики предприятия и соответственно норма инвестиционной прибыли (внутренняя ставка доходности) всегда должна соотноситься с уровнем стоимости нераспределенной прибыли. [c.418]

Процесс управления стоимостью привлечения собственного капитала за счет внешних источников характеризуется высоким уровнем сложности и требует соответственно высокой квалификации исполнителей. Это управление осуществляется путем разработки и реализации эмиссионной политики предприятия, а также его дивидендной политики (или политики распределения прибыли). [c.419]

Управление стоимостью финансового лизинга основывается на двух критериях а) стоимость финансового лизинга не должна превышать стоимости банковского кредита, предоставляемого на аналогичный период (иначе предприятию выгодней получить долгосрочный банков- [c.422]

С.В.Валдайцев Оценка бизнеса и управление стоимостью предприятия [c.170]

Валдайцев СВ. Оценка бизнеса и управление стоимостью предприятия учеб, пособие. М. ЮНИТИ—ДАНА, 2001. [c.284]

Смотреть страницы где упоминается термин Управление стоимостью предприятия

: [c.269] [c.24] [c.36]Смотреть главы в:

Оценка стоимости предприятия бизнеса -> Управление стоимостью предприятия