Подсистема управления экономическим развитием выполняет работы по планированию производства, организации хозяйственного расчета на предприятии, калькулированию и ценообразованию, организации труда п заработной платы, финансовому обеспечению, учету, контролю расходования ресурсов, отчетности, организации управления объединением. В нее входят планово-экономический отдел, отдел организации труда и заработной платы, лаборатория ПОТ п управления производством, исследовательская лаборатория экономического анализа, финансовый отдел. Возглавляет подсистему в объединениях, относящихся к первой группе по оплате труда, заместитель генерального директора по экономике и управлению, в других объединениях — главный экономист. [c.57]

Анализ финансового состояния завершается разработкой мероприятий, направленных на ускорение оборачиваемости оборотных средств, мобилизацию финансовых ресурсов предприятия (объединения). [c.288]

Целью проводимых исследований этого блока является характеристика социальной инфраструктуры и анализ финансового потенциала территории для проведения природоохранных мероприятий. [c.61]

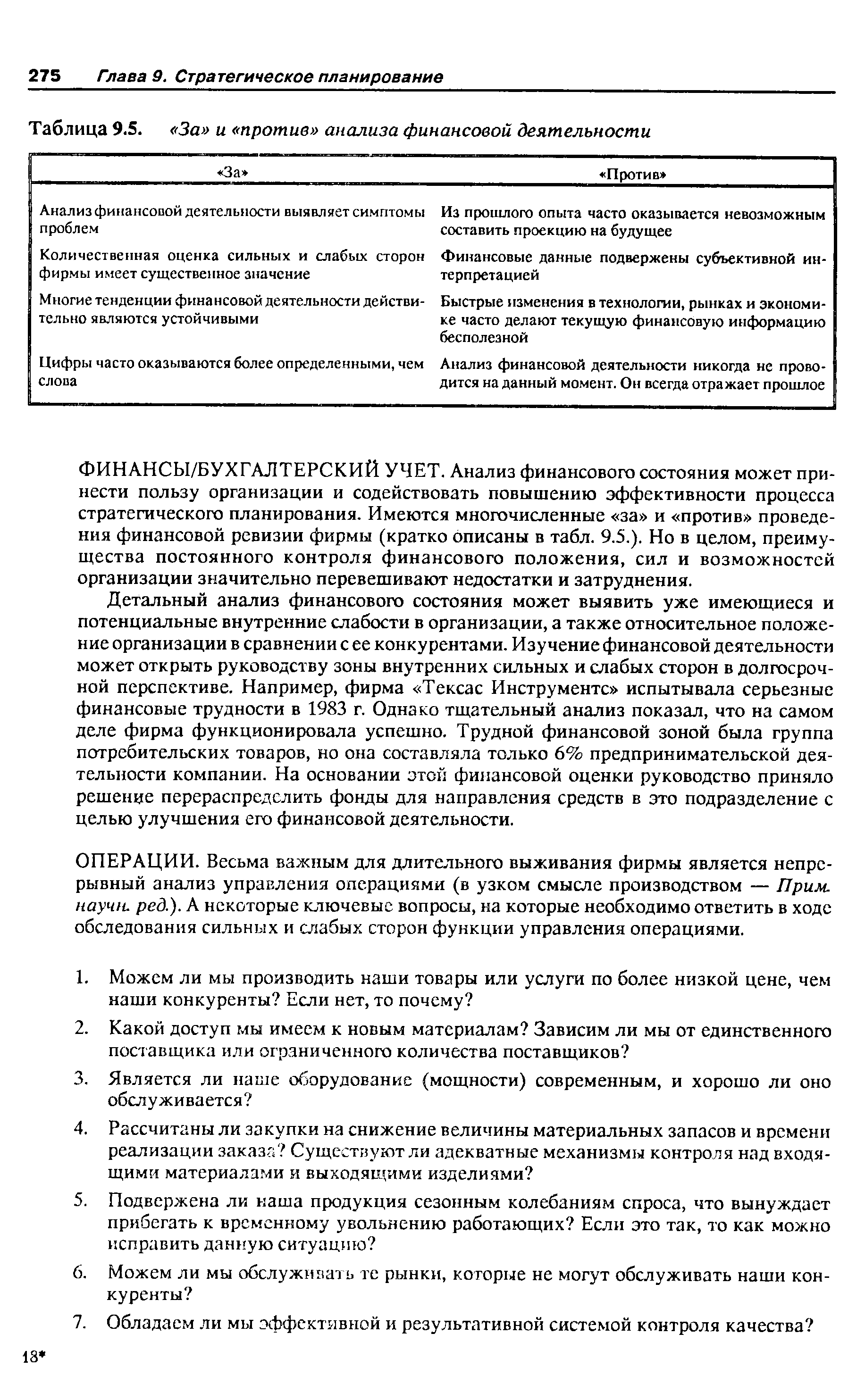

| Таблица 9.5. За и против анализа финансовой деятельности |  |

Цифры часто оказываются более определенными, чем Анализ финансовой деятельности никогда не прово- [c.275]

ФИНАНСЫ/БУХГАЛТЕРСКИЙ УЧЕТ. Анализ финансового состояния может принести пользу организации и содействовать повышению эффективности процесса стратегического планирования. Имеются многочисленные за и против проведения финансовой ревизии фирмы (кратко описаны в табл. 9.5.). Но в целом, преимущества постоянного контроля финансового положения, сил и возможностей организации значительно перевешивают недостатки и затруднения. [c.275]

Детальный анализ финансового состояния может выявить уже имеющиеся и потенциальные внутренние слабости в организации, а также относительное положение организации в сравнении с ее конкурентами. Изучение финансовой деятельности может открыть руководству зоны внутренних сильных и слабых сторон в долгосрочной перспективе. Например, фирма Тексас Инструменте испытывала серьезные финансовые трудности в 1983 г. Однако тщательный анализ показал, что на самом деле фирма функционировала успешно. Трудной финансовой зоной была группа потребительских товаров, но она составляла только 6% предпринимательской деятельности компании. На основании этой финансовой оценки руководство приняло решение перераспределить фонды для направления средств в это подразделение с целью улучшения его финансовой деятельности. [c.275]

Предлагаемый цикл лекций и практических занятий строится на базе уже полученных студентами знаний по теории бухгалтерского учета, бухгалтерскому финансовому и управленческому учету, комплексному экономическому анализу хозяйственной деятельности, анализу финансовой отчетности, налогообложению, финансам, правоведению, экономики организаций (предприятий). [c.13]

Курс Бизнес-планирование имеет связь с такими дисциплинами, как бухгалтерский учет, аудит, анализ финансовой отчетности, налогообложение, теория статистики и математическая статистика, финансовая математика, микро и макроэкономика, основы бизнеса. [c.37]

Анализ финансового состояния [c.43]

Цели и задачи проектного анализа. Технический анализ. Финансовый, коммерческий, экологический, институциональный и экологический вид анализа. [c.78]

Никсон С. Японские свечи графический анализ финансовых рынков. М. 1998. [c.83]

Для успешного освоения данного курса студентам необходимо изучить ряд дисциплин микро- и макроэкономику, бухгалтерский учет, налоги и налогообложение, налоговое право, налоговый учет, финансовый анализ, финансовый менеджмент. [c.250]

Курс Оценка стоимости предприятия (бизнеса) имеет связь с такими дисциплинами, как "Теория и практика оценочной деятельности", "Правовые основы оценочной деятельности", "Математические методы оценки" " Анализ финансовой отчетности", "Бухгалтерский учет", "Микро и макроэкономика", "Бизнес-планирование". [c.311]

Курс Теория и практика оценочной деятельности имеет связь с такими дисциплинами, как бухгалтерский учет, анализ финансовой отчетности, налогообложение, теория вероятностей и математическая статистика, финансовая математика, и должен базироваться на знаниях в области экономической теории (микро и макроэкономика). [c.417]

Тема 4. Анализ финансовой отчетности. [c.456]

Экономический анализ — основа принятия решений в финансовом менеджменте. Основные приемы анализа финансовой отчетности. Основные понятия экономического анализа. Классификация видов экономического анализа. Финансовые коэффициенты и их значение для анализа финансовой отчетности. Основные группы финансовых коэффициентов. Методика анализа финансового положения предприятия с использованием финансовых коэффициентов. Методика анализа инвестиционной привлекательности компании и определение ее рейтинговой оценки. Табличные методы анализа финансового состояния компании. Основные этапы проведения анализа финансового состояния компании с использованием аналитических таблиц [c.470]

Анализ финансового состояния банка. Основы методологии финансового анализа понятие и роль финансового анализа стратегическая цель анализа прикладные задачи анализа возможные субъекты анализа приоритетные направления анализа типовая последовательность анализа предпосылки эффективности анализа традиционные источники информации для анализа особенности организации анализа в современных отечественных условиях. [c.478]

Финансовая отчетность фирмы и ее значение. Финансовые результаты деятельности фирмы. Оценка финансового состояния и финансовой устойчивости фирмы. Оценка экономической эффективности применения и потребления капитала. Комплексный экономико-статистический анализ финансовых показателей деятельности фирмы. [c.492]

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ХИМИЧЕСКОГО ПРЕДПРИЯТИЯ [c.201]

Основными показателями для анализа финансового положения предприятия являются обеспеченность собственными оборотными и приравненными к ним средствами и их сохранности состояние нормируемых запасов товарно-материальных ценностей эффективность использования банковского кредита и его материальное обеспечение состояние и динамика дебиторской и кредиторской задолженности оборачиваемость оборотных средств оценка платежеспособности предприятия и т. п. [c.202]

Задачи анализа финансового состояния химического предприятия определяются особенностями финансовых отношений, свойственных социалистическим предприятиям, управление которыми основано на хозяйственном расчете, представляемой предприятиям самостоятельности в выполнении установленных им планов и в распоряжении финансовыми ресурсами. [c.202]

Для контроля и анализа финансового положения предприятия по данным баланса отдельные статьи, отражающие состав средств, их размещение и источники образования, объединяются в разделы статей (табл. 20.2). [c.359]

Счета — платежные требования, не оплаченные в течение отчетного месяца, переносят в ведомость, открываемую на следующий месяц. При этом сначала следует записать счета — платежные требования, не переданные в банк на инкассо, но сроки сдачи которых в обеспечение ссуд еще не истекли вслед за ними -записывают счета — платежные требования, тоже не переданные в банк на инкассо, но сроки сдачи которых в обеспечение ссуд уже истекли потом счета, которые переданы в банк на инкассо, но сроки их оплаты еще не наступили затем — те, сроки оплаты которых уже истекли, и, наконец, такие, по которым имеются отметки об отказе от акцепта. Тогда, подведя итоги по каждой группе. счетов — платежных требований, мы получим готовые данные, необходимые для заполнения соответствующих статей в балансе и для анализа финансового состояния предприятия. [c.241]

Выделение и по активу, и по пассиву баланса просроченной задолженности имеет огромное значение для анализа финансового состояния предприятия. [c.290]

Бухгалтерский баланс является основным источником сведений, необходимых для анализа финансового состояния и контроля за использованием средств согласно их целевому назначению. [c.290]

В ходе анализа финансового состояния компании потенциальный инвестор хочет установить [c.265]

Управление финансами. Подсистема охватывает такие функции как составление баланса доходов и расходов, анализ и разработку нормативов собственных оборотных средств, анализ финансового состояния предприятия, контроль расчетов и др. [c.311]

Платаются теоретические основы п информационные источники анализа финансового состояния предприятии. Раскрывается анализ финансовых показателей использования ресурсов и сфер деятельности предприятия. Характеризуются факторы, определяющие финансовое состояние предприятия. [c.2]

ИСТОЧНИКИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ [c.4]

К организации производства относятся также и вопросы подготовки, повышения квалификации и подбора кадров, обес-печешйг-нроизводства сырьем и материалами, сбыта продукции, финансирования предприятия, а также мероприятия по осуществлению хозяйственного расчета, улучшению учета и анализа финансово-хозяйственной деятельности предприятия. [c.24]

В русском языке пока нет понятия, которое соответствовало бы понктию a ounting. По сути дела, это — синтез бухгалтерского анализа финансовой деятельности и учета, аудиторской работы — финансовых ревизий. (Прим научн. ред.) [c.57]

Для выявления причин возникновения проблемы необходимо собрать и проанализировать требующуюся внутреннюю и внешнюю (относительно организации) информацию. Такую информацию можно собирать на основе формальных методов, используя, например, вне организации анализ рынка, а внутри нее — компьютерный анализ финансовых отчетов, интервьюирование, приглашение консультантов по управлению или опросы работников. Информацию можно собирать и неформально, ведя беседы о сложившейся ситуации и делая личьые наблюдения. Например, мастер может обсудить проблему производительности с рабочими и передать полученную информацию наверх. [c.203]

Бернстайн Л.А. Анализ финансовой отчетности теория, практика и интерпретация Пер. с англ./ Научи, ред. перевода чл. корр. РАН И.И. Елисеева. Гл.ре-дактор серии проф. Я.В. Соколов. - М. Финансы и статистика, 1996. - 624 с. ил. - (Серия по бухгалтерскому учету и аудиту). [c.157]

Ковбасюк М., Самусева Е. Анализ финансовых результатов деятельности страхового органа. - Финансы №34993. [c.403]

Основные подходы и методики. Основные задачи финансового менеджмента и их реализация в компьютерных программах. Задачи финансового анализа и планирования инвестиций. Рынок аналитического программного обеспечения. Универсальные программные комплексы пакет "Инвестор". Программы анализа финансового состояния "ЭДИП", " Альт-Финансы", " Финансовый анализ". Программы оценки инвестиционных проектов "Proje t Expert", "FO FL", " Альт-Инвест". Сравнительные характеристики финансовых программ. [c.473]

Анализ финансового состояния предприятия. В финансовых показателях отражаются все стороны производственно-хозяйственной деятельности предприятия. Успешное выполнение плана по выпуску и реализации продукции, производительности труда, снижению себестоимости продукции, прибыли создает реальные условия и предпосылки для выполнения финансового плана и обеспечения устойчивости финансового положения анализируемого объекта. Важность изучения финансового состоя ния определяется неразрывностью связи производственно-хозяйственной и финансовой сторон деятельности предприятия, которая проявляется в последовательном переходе средств из одной формы в другую в процессе производства и реализации продукции. При анализе финансового состояния предприятии изучается обоснованность финансового плана, соответствие его конкретным условиям производства, т. е. напряженность и степень пыполнения, а также проверяется правильность использования собственных и заемных средств, своевременность выполнения обязательств предприятия по взносам и платежам, соблюдение финансовой дисциплины и режима экономии финансовых ресурсов. Кроме того, вскрываются резервы по дальнейше [c.29]

Анализ финансового состояния химического предприятия имеет свией целью установить обеспеченность его финансовы-M i ресурсами и целевое их использование, рассмотреть состояние собственных оборотных средств, кредитных отношений, состояние расчетов предприятия с бюджетом, банками, с поставщиками и покупателями, рабочими и служащими и т. д. Важнейшей задачей анализа является выявление резервов к изыскание розможносте.й наиболее экономного и рационального использования имеющихся в хозяйственном обороте предприятия финансовых ресурсов, ограничения и устранения внепланового перераспределения оборотных средств и ускорения их оборачиваемости. Объектом изучения являются экономические отношения, возникающие в процессе подготовки производства, а также производства и реализации продукции. Финансовая деятельность химического, как и любого другого промышленного, предприятия органически связана с производственной, поскольку финансовые отношения предопределяются отношениями производства продукции и обмена. [c.201]

Анализ финансового состояния предприятия является заключительной частью аналитической работы по изучению его про изводсугвеннс-хозяйственной деятельности. В процессе его про ведения устанавливается эффективность использования предприятием имеющихся н его распоряжении денежных средств, предоставленных ему государством для выполнения производственного задания, изучается процесс формирования собственных и заемных оборотных средств, рассматривается состояние финансово-кредитной и платежно-расчетной дисциплины, устанавливается платежеспособность предприятия и пути ее постоянного укрепления. [c.201]

Основными источниками информации для анализа финансового состояния химического предприятия служат бухгалтерский баланс (ф. № 1) по основной деятельности, приложение к балансу (ф. № 2), отчет о движении уставного фонда (ф. № 3) и другие формы годовой и периодической бухгалтерской и статистической отчетности, финансовый план (баланс доходов и расходов) предприятия. Действующая форма баланса основной деятельности промышленного предприятия содержит необходимые показатели для оценки его финансового состояния применительно к условиям формирования и функционирования средств каждого данного химического предприятия. Схема баланса дана в габл. 10.1, тыс. руб. [c.202]

Большое значение придается анализу деятельности предприятий, в процессе которого детально изучается финансовое положение предприятий и использование ими капитала, определяются возможности их улучшения. Проведение аналитической работы на должном уровне требует создания методики анализа финансового состояния предприятий, упорядочения в соответствии с международными стандартами внешних и внутренних источников информации. Ни указанной методики, ни должным образом упорядоченной информации сегодня на предприятиях не имеется, что побудило ученых кафедры экономики УГНТУ и ведущих специалистов АО "Башнефтехим" к совместной работе в этом направлении. На основе обобщения накопленного к настоящему времени опыта проведения анализа финансово-хозяйственной деятельности предприятий (в том числе и зарубежного) предложена к практическому использованию на нефтеперерабатывающих и нефтехимических предприятиях апробированная методика, отвечающая условиям рыночных отношений. Пока рано говорить о достоинствах предложенных методических разработок, так же, как и о присущих им недостатках, Это выявится только в ходе их практического применения. Авторы надеются, что результаты их исследований, предложенные методические разработки не останутся без внимания и получат практическое воплощение в аналитической работе предприятий. [c.3]

Смотреть страницы где упоминается термин Анализ финансовый

: [c.701] [c.348] [c.269]Цены и ценообразование (1999) -- [ c.273 ]

Организация и финансирование инвестиций (2001) -- [ c.33 ]

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) -- [ c.57 , c.514 ]