| Рис. 4.1. Схема анализа показателей финансовой устойчивости предприятия |  |

В целом анализ показателей финансовой устойчивости предприятий-ссудозаемщиков в 2004 году не выявил факторов, которые могли бы привести к существенному снижению качества кредитных портфелей банков. [c.36]

Важным этапом анализа финансового состояния предприятия является исследование показателей финансовой устойчивости предприятия. Эта оценка основывается на исследовании соотношений стоимости материальных оборотных средств и величин собственных и заемных источников их финансирования, т.е. используется вертикальный анализ, для проведения которого при оценке финансовой устойчивости предприятия удобно использовать баланс в агрегированном состоянии (см. табл.1.1). [c.40]

Как было показано во второй главе данной работы, в обобщающий (интегральный) показатель финансовой устойчивости предприятия рентабельность производственных фондов входит с наибольшим весовым коэффициентом, т.е. во многом определяет финансовое положение предприятия. Это и обусловливает необходимость тщательного анализа эффективности использования производственных фондов и прежде всего основного капитала (средств труда). [c.84]

Расчет и анализ относительных коэффициентов (показателей) существенно дополняет оценку абсолютных показателей финансовой устойчивости предприятия. На основании данных табл. П15 можно сделать вывод, что финансовая независимость предприятия высока. Это подтверждается высокими значениями коэффициентов автономии (АУ) и соотношения заемных и собственных средств (К3/с) Несмотря на уменьшение имущественного потенциала предприятия на 2 %, оно сумело сохранить при этом устойчивое финансовое положение. Однако наблюдается снижение коэффициента маневренности (/См). За отчетный период он возрос на 20 %, и на конец года его значение составило 0,12, т.е. за счет собственного капитала предприятия происходило покрытие производственных [c.133]

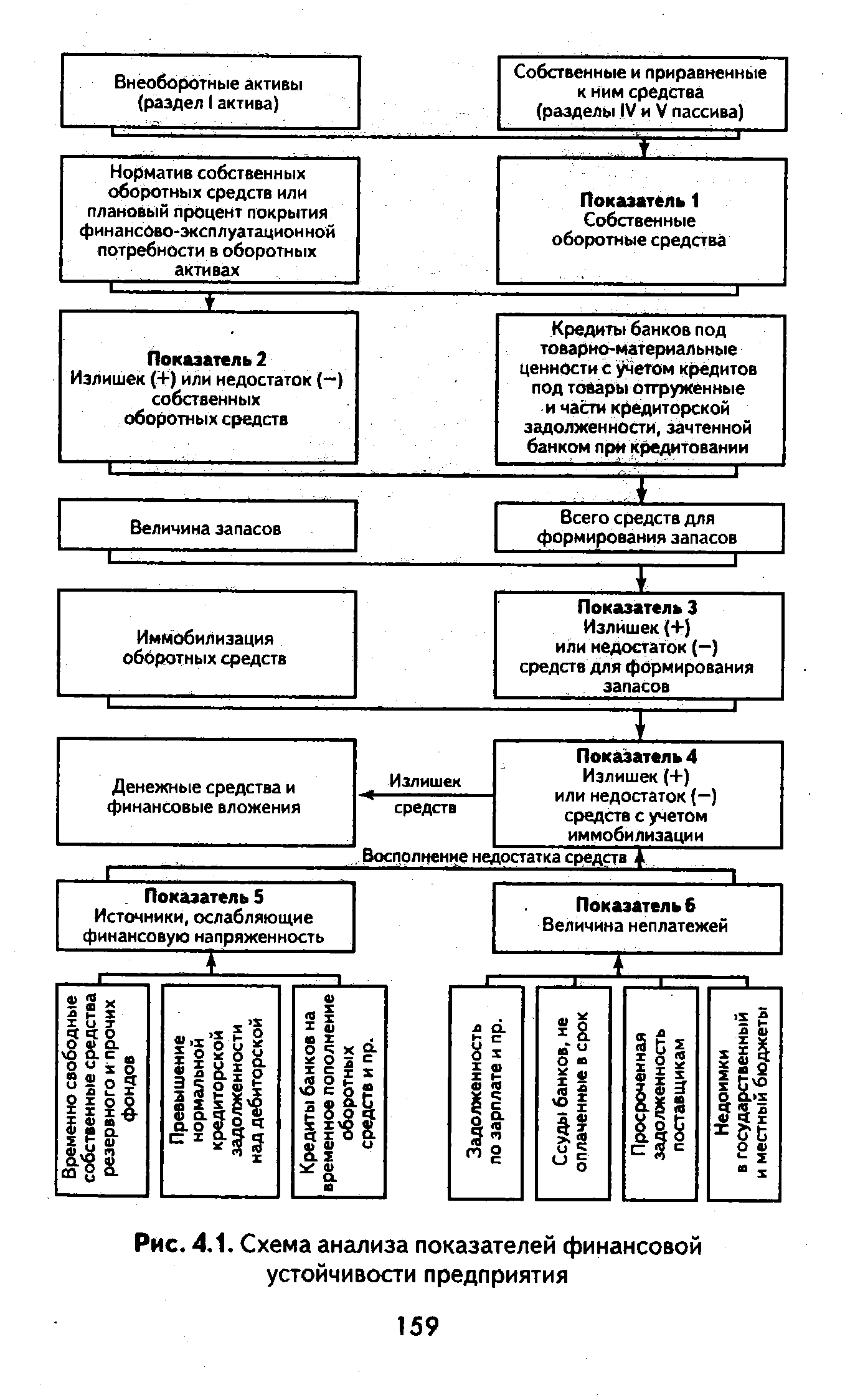

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование абсолютных показателей финансовой устойчивости предприятия. Для данного вида анализа решающее значение имеет вопрос о том, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ на него связан прежде всего с балансовой моделью, из которой исходит анализ. Она имеет следующий вид [c.504]

Таковы наиболее распространенные показатели, используемые в анализе финансовой устойчивости предприятия. [c.44]

Наиболее интересным на наш взгляд является определение степени риска на основе интегральной бальной оценки, характеризующей финансовую устойчивость предприятия. Данная интегральная оценка включает в себя пять основных коэффициентов, на основе которых производится анализ финансово-хозяйственной деятельности предприятия. Каждому из показателей присваивается определенное количество баллов, сумма которых определяет степень риска. [c.80]

В заключение следует отметить, что предложенные в главе методические подходы к корректировке показателей финансовой отчетности предприятий в условиях инфляционной экономики требуют дальнейшей разработки. Однако необходимость их внедрения в практику учета и анализа предприятий и организаций в сегодняшних условиях экономики России не вызывает сомнений. Ведь от того, насколько достоверной и надежной будет информация финансовой отчетности предприятия, во многом зависит объективность результатов анализа, обоснованность решений по управлению финансово-хозяйственной деятельностью предприятий, правомерность определения основных направлений инвестиций, а следовательно, устойчивость экономического развития страны. [c.439]

Показатели, характеризующие уровень инвестиционной активности предприятия в целом. Система, информативных показателей этой группы широко используется как внешними, так и внутренними пользователями при оценке инвестиционной позиции предприятия. Она применяется в процессе инвестиционного анализа и контроля разработки инвестиционной стратегии и инвестиционной политики по основным аспектам инвестиционной деятельности дает представление о влиянии инвестиционной деятельности на уровень финансовой устойчивости предприятия, формирование системы показателей этой группы основывается на данных финансового учета предприятия. [c.78]

Коэффициенты оценки финансовой устойчивости предприятия позволяют выявить уровень финансового риска, связанного со структурой источников формирования инвестиционных ресурсов предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящей инвестиционной деятельности. Для проведения такой оценки в процессе инвестиционного анализа используются следующие основные показатели [c.96]

Несмотря на кажущуюся простоту задачи количественного оценивания финансовой устойчивости предприятия, единого общепризнанного подхода к построению соответствующих алгоритмов оценки нет. Показатели, включаемые в различные методики анализа, могут существенно варьировать как в количественном отношении, так и по методам расчета. Такой "разнобой", хотя он, естественно, не носит критического характера, свойствен и многим западным руководствам и учебным пособиям по финансовому анализу и менеджменту. Проще всего этот "разнобой" объяснить вполне естественным наличием у аналитиков различающихся приоритетов и пристрастий к тем или иным показателям, тем не менее можно сформулировать как минимум две причины, в той или иной степени обусловливающие такую ситуацию а) отношение аналитика к необходимости и целесообразности совместного рассмотрения источников средств и активов предприятия б) различие в трактовке роли краткосрочных пассивов, в том числе краткосрочных источников финансового характера. [c.257]

Показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов. Базой их расчета выступает стоимость имущества. Поэтому в целях анализа финансовой устойчивости более пристальное внимание должно быть обращено на пассивы предприятия. [c.450]

Для различных категорий пользователей наибольший интерес представляют разные, соответствующие их профессиональным и финансовым интересам, разделы анализа. Для налоговой инспекции необходимы, в частности, такие финансовые показатели как прибыль, рентабельность активов, рентабельность реализации и другие показатели рентабельности. Для банков-кредиторов важна платежеспособность и ликвидность активов предприятия, т.е. его способность покрыть свои обязательства быстро реализуемыми активами. Такого рода информацию обеспечивает исследование величины и динамики коэффициентов абсолютной и текущей ликвидности. Для партнеров по договорным отношениям (поставщиков продукции и ее потребителей) особенно важна финансовая устойчивость предприятия, т.е. степень зависимости своей хозяйственной деятельности от заемных средств, способность предприятия маневрировать средствами, финансовая независимость предприятия. Для акционеров и инвесторов в первую очередь представляют интерес показатели, влияющие на доходность капитала предприятия, курс акций и уровень дивидендов. [c.49]

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. [c.2]

Следует отметить, что в ходе аналитической работы могут быть получены весьма противоречивые результаты по различным направлениям анализа. Например, улучшение показателей прибыльности может наблюдаться при снижении уровня ликвидности и финансовой устойчивости предприятия. В связи с этим в бизнес-плане анализ финансово-экономического состояния предприятия целесообразно завершить комплексной сравнительной оценкой финансового состояния, рентабельности и деловой активности предприятия, основанной на теории и методике финансового анализа предприятий в условиях рыночных отношений. [c.273]

При анализе финансовых результатов предприятия необходимо определить порог прибыли (рентабельности) по всему объему реализуемой продукции. Целесообразность такого показателя вызывается необходимостью определения запаса финансовой устойчивости предприятия. [c.183]

Поэтому для анализа финансовой устойчивости предприятий любых отраслей экономики целесообразно изучение уровня и динамики следующих показателей [c.78]

Расчет и исследование динамики всех показателей возможны и целесообразны для анализа финансовой устойчивости предприятий различных отраслей экономики. [c.87]

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей. [c.123]

Оценка и анализ платежеспособности, рентабельности и финансовой устойчивости предприятий строительного, комплекса проводятся с использованием данных его отчетности и в ряде случаев — его прогнозных показателей деятельности. Известно много различных критериев (показателей) для оценки платежеспособности, рентабельности и финансовой устойчивости предприятий. Но при проведении процедур банкротства требуются и некоторые специальные критерии (показатели). [c.256]

IV. АнаЛиз финансовых коэффициентов (R-анализ) базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В финансовом менеджменте наибольшее распространение получили следующие группы аналитических финансовых коэффициентов коэффициенты оценки финансовой устойчивости предприятия коэффициенты оценки платежеспособности (ликвидности) предприятия коэффициенты оценки [c.31]

Финансовое состояние предприятия — это комплексное понятие, включающее систему абсолютных и относительных показателей, отражающих наличие, размещение и использование финансовых ресурсов. Анализ финансового состояния позволяет определить финансовую устойчивость предприятия как критерий оценки предпринимательского риска. Зависимость между финансовой устойчивостью предприятия и риском прямо пропорциональна при ухудшении финансового состояния предприятия возникает опасность возникновения комплекса финансовых рисков, одним из которых является риск банкротства. [c.74]

При анализе финансовой устойчивости предприятия используют различные финансовые показатели, важнейшими из которых являются коэффициенты [c.77]

Сложившаяся в настоящее время система планирования имеет ряд недостатков. Процесс планирования на предприятии в современных условиях является очень трудоемким и мало предсказуемым. В условиях нестабильности российской экономики невозможно достоверно проводить сценарный анализ и анализ финансовой устойчивости предприятия в меняющихся условиях хозяйствования. В практике российских предприятий отсутствуют управленческий учет, разделение затрат на постоянные и переменные, что не позволяет в процессе планирования использовать показатель маржинальной прибыли, оценивать эффект операционного рычага, проводить анализ безубыточности, определять запас финансовой прочности. Процесс планирования по традиции начинается с производства, а не со сбыта продукции. При планировании объема продаж преобладает затратный механизм ценообразования. Цена формируется исходя из полной себестоимости и норматива рентабельности без учета конкурирующих рыночных цен. Это приводит к созданию неконкурентоспособной продукции, а следовательно, к необъективно запланированным показателям объемов реализации, которые заведомо будут отличаться от фактических результатов деятельности предприятия. Процесс планирования затянут во времени, что делает его не пригодным для принятия оперативных управленческих решений. Финансовые, бухгалтерские и плановые службы действуют раздельно, что не позволяет создать единый механизм управления финансовыми ресурсами и денежными потоками предприятия. [c.177]

Анализ финансовой устойчивости дает возможность оценить инвестиционный риск, связанный со структурой формирования инвестиционных ресурсов предприятия, и обеспечить оптимальность источников финансирования текущей производственной деятельности. Для оценки финансовой устойчивости предприятия используют ряд показателей. [c.285]

Мы привели только некоторые, наиболее распространенные показатели, используемые в анализе финансовой устойчивости предприятия. Большинство из них связано между собой очевидными арифметическими соотношениями, [c.179]

Дальнейшее углубление в оценку инвестиционной привлекательности предполагает оценки инвестиционной привлекательности сегментов рынка инвестиций (реальных, финансовых и инновационных конкретных проектов, предприятий, объектов). При рассмотрении инвестиционной привлекательности конкретного предприятия (с точки зрения потенциальных инвестиций в виде как капитальных вложений, так и финансовых инвестиций) проводится финансовый анализ его деятельности по показателям финансовой устойчивости, прибыльности, ликвидности активов, оборачиваемости активов и пр. Вопросы оценки эффективности реальных и финансовых инвестиций рассмотрены в главах 9, 13. [c.67]

Оборотные средства рекомендуется поддерживать на минимальном, но достаточном уровне. Это важное условие для обеспечения снижения доли наименее ликвидных элементов оборотных активов (запасов сырья и материалов, незавершенного производства и др.). Наличие чистого оборотного капитала — необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение данного показателя рекомендуют устанавливать не ниже 10 % общего объема оборотных активов. Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей для проведения независимой финансовой политики. В процессе анализа необходимо изучить динамику изменения величины собственных оборотных средств, принимая во внимание соотношение между дебиторской и кредиторской задолженностями поставщикам за сырье и материалы. [c.99]

Информация о покупателях и мотивах покупок является основой для принятия коммерческих решений. Анализ этой информации позволяет принять решения, снижающие риск выпуска или закупки неходовых товаров, а также решения, обеспечивающие увеличение объемов реализации товаров, укрепление финансовой устойчивости предприятия. Такой информацией может быть численность обслуживаемого населения, его состав, уровень доходов национальные и другие традиции и обычаи типы покупателей и т. д. Используя эту информацию, коммерческие структуры могут проводить более целенаправленную работу с покупателями, создавая тем самым условия для увеличения объемов продаж товаров и улучшения экономических показателей своей деятельности. [c.33]

В случае ненормативного значения данных коэффициентов необходим более детальный анализ причин этого факта руководству фирмы следует изменить соотношение статей баланса для достижения нормативного значения исследуемых показателей при необходимости пересмотреть финансовую политику предприятия и разработать конкретные меры, обеспечивающие повышение финансовой устойчивости предприятия. [c.20]

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. [c.3]

После анализа финансовых отчетов устанавливаются показатели финансовой устойчивости в относительном выражении и сравниваются с предприятиями отрасли. [c.82]

Также в анализ отчетности входит анализ финансовой устойчивости предприятия и ликвидности его баланса на основе абсолютных показателей. [c.253]

В рамках внутреннего финансового анализа осуществляется углубленное исследование финансовой устойчивости предприятия на основе построения баланса неплатежеспособности, включающего следующие взаимосвязанные показатели [c.45]

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х годов XX в. [c.317]

Анализ финансовой устойчивости предприятия Показатели финансовой устойчивости а) коэффициент автономии б) коэффициент собственных и заемных средств rvn+vn сиз ШП [c.196]

Необходимо подчеркнуть, что для этих показателей одним из ведущих является анализ динамики их значений. Однако этого недостаточно, чтобы дать полное обоснование степени устойчивости состояния предприятия. Во-первых, круг аналитических показателей, характеризующих финансовую устойчивость предприятия, значительно тире. Если ограничить исследование вопроса рамками названных шести финансовых коэффициентов, то вне поля зрения останутся некоторые существенные параметры, например соотношение величин внеоборотных активов предприятия и собственного капитала. Во-вторых, в современной экономической ситуации при отсутствии долгосрочных источников кредитования коэффициенты К4 и К5 для болынинства анализируемых российских предприятий принимают нулевые значения, что также сужает возможности научного обоснования выводов по результатам анализа. [c.78]

АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ [ratio analysis R-analysis] — одна из наиболее распространенных систем финансового анализа, методами которого являются расчеты соотношения отдельных финансовых показателей, характеризующих различные аспекты финансовой деятельности предприятия. В финансовом менеджменте наибольшее распространение получили следующие группы аналитических финансовых коэффициентов коэффициенты оценки финансовой устойчивости предприятия коэффициенты оценки платежеспособности предприятия коэффициенты оценки оборачиваемости активов (капитала) коэффициенты оценки рентабельности и другие. [c.363]

Учитывая многообразие показателей финансовой устойчивости, различие уровня их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют использовать третий метод диагностики вероятности банкротства -интегральную оценку финансовой устойчивости на основе скорингового анализа.. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х гг. Сущность этой методики - классификация предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах на основе экспертных оценок. [c.144]