Зона финансово-экономической напряженности представляет собой зону относительной финансовой устойчивости и благополучия. Собственный капитал предприятия реально вкладывается в нефинансовые активы, но все же недостаточен поскольку финансовый капитал остается величиной отрицательной, а собственные денежные средства появляются только при приближении к точке финансового равновесия. [c.73]

Что представляет собой собственный капитал предприятия [c.306]

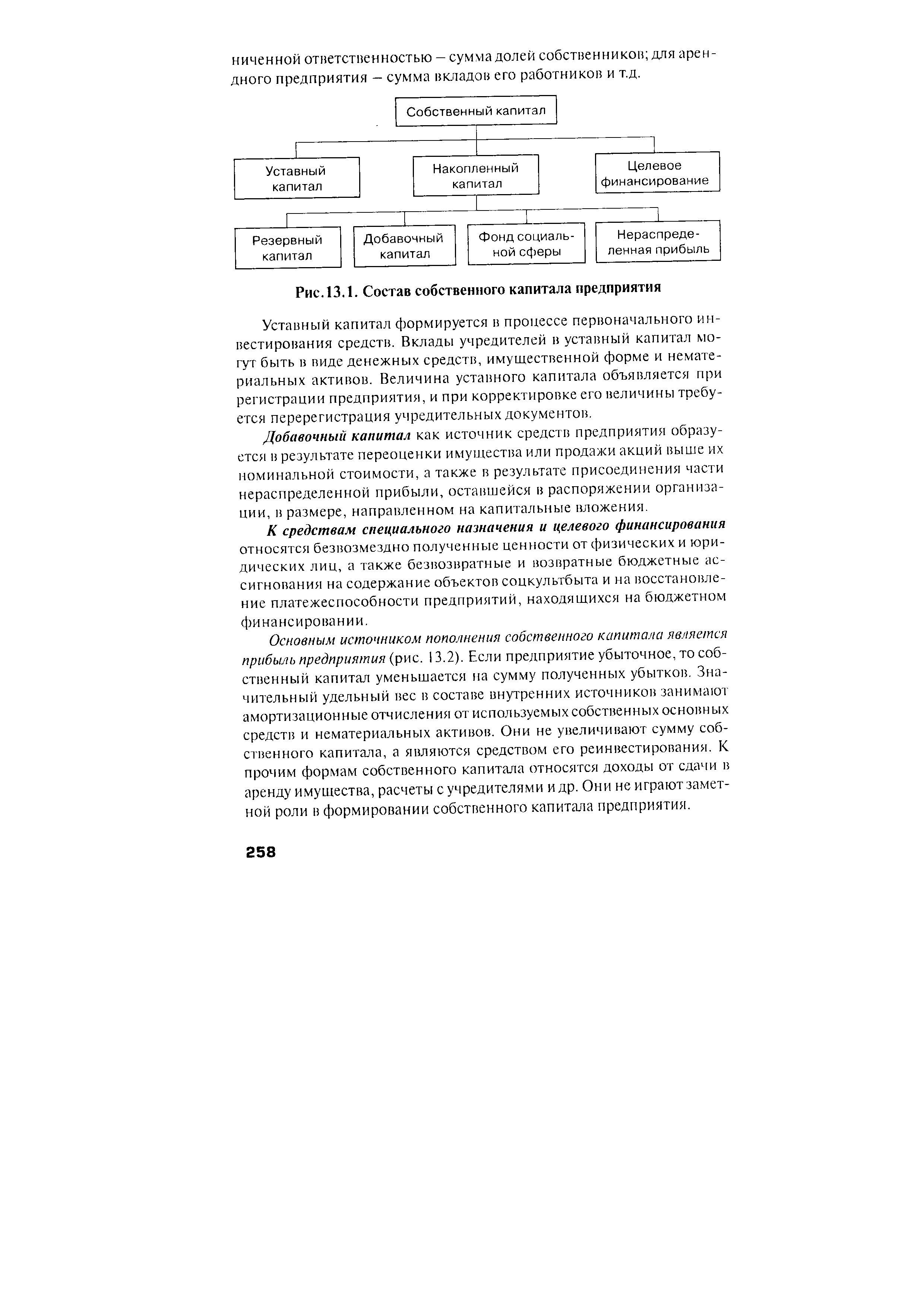

| Рис. 13.1. Состав собственного капитала предприятия |  |

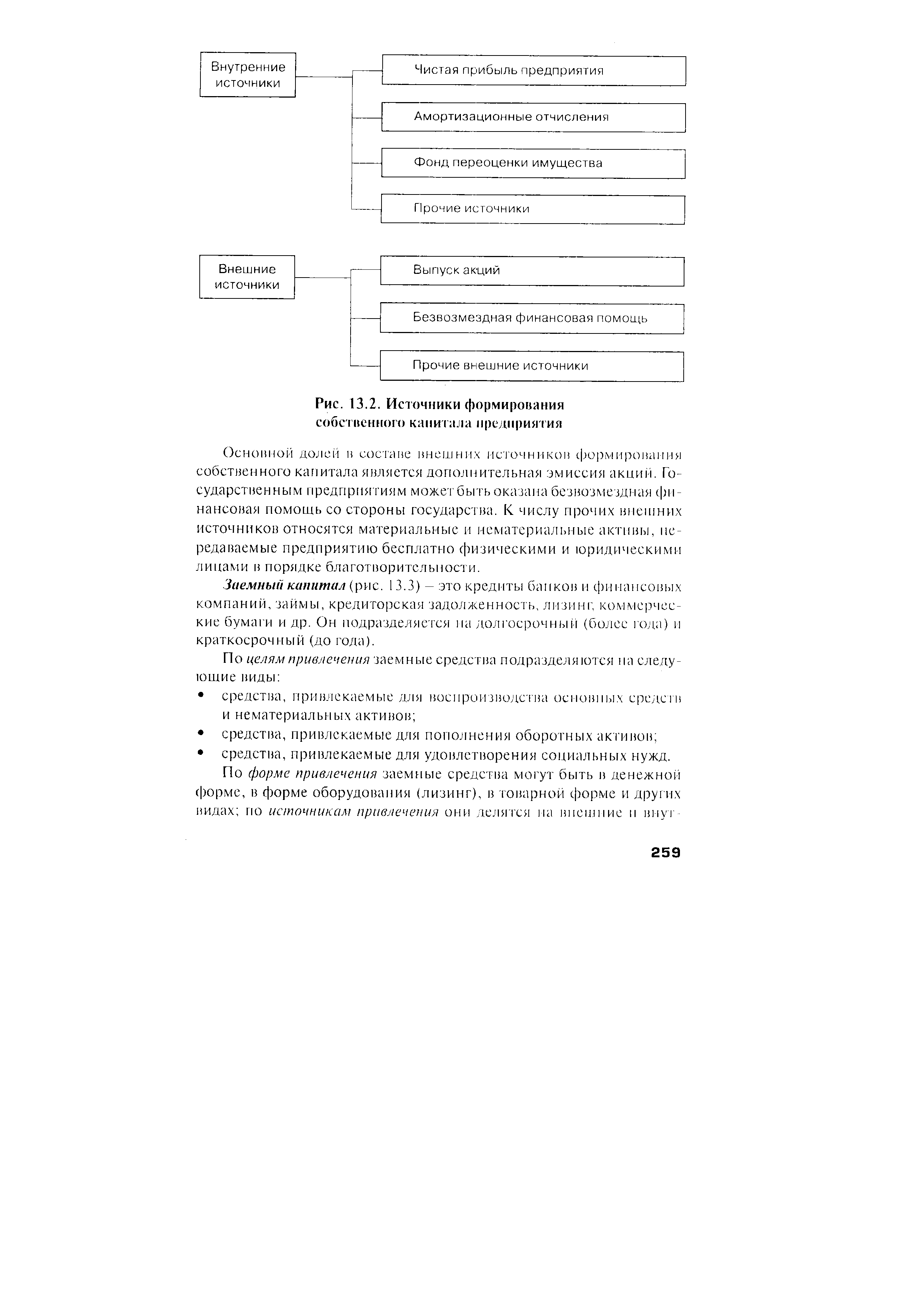

| Рис. 13.2. Источники формирования собственного капитала предприятия |  |

Сумма собственного капитала предприятия за счет привлечения заемного капитала увеличилась на 7448 тыс. руб. (36 500 20,4%). Этот же результат можно рассчитать и так [c.292]

Коэффициент финансового левериджа является не только индикатором финансовой устойчивости, но и оказывает большое влияние на увеличение или уменьшение величины прибыли и собственного капитала предприятия. Сущность эффекта финансового рычага рассмотрена нами в 13.5.3. Коэффициент финансового левериджа (ЗК/СК) является именно тем рычагом, с помощью которого увеличивается положительный или отрицательный ЭФР. [c.298]

СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЯ [c.199]

Собственные оборотные средства являются частью собственного капитала предприятия. В процессе работы предприятия их стоимостная оценка увеличивается. Увеличение собственных оборотных средств характеризует возрастание объемов производства и реализации товаров и скорости оборота оборотных средств. Отсутствие такой зависимости неминуемо приведет к нерациональному использованию средств в обороте и их проеданию . [c.231]

Собственные оборотные средства — показатель, характеризующий ту часть собственного капитала предприятия, которая формально считается источником покрытия текущих активов предприятия (т. е. активов, имеющих оборачиваемость менее одного года). Возможны несколько алгоритмов его расчета наиболее распространенный — разность между величиной оборотных активов и краткосрочных обязательств. [c.312]

Вся прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль, увеличивающую стоимость имущества, т.е. участвующую в процессе накопления, и прибыль, направляемую на потребление, не увеличивающую стоимости имущества. Если прибыль не расходуется на потребление, то она остается на предприятии как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие нераспределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития. [c.70]

План прибылей и убытков. Разработку финансового плана целесообразно начинать с плана прибылей и убытков, так как, имея данные по прогнозу объема продаж, можно рассчитать необходимое количество финансовых ресурсов. Этот документ показывает обобщенные результаты текущей (хозяйственной) деятельности. Анализ соотношения доходов с расходами позволяет оценить резервы увеличения собственного капитала предприятия. Еще одна функция, выполняемая эти документом — расчет плановых величин различных налоговых выплат и дивидендов. [c.268]

Затраты — издержки, возникшие в процессе производства товаров и оказания услуг в целях получения прибыли, отнесенные к данному отчетному периоду. Они включают как прямые издержки и накладные расходы, так и неоперационные издержки, например, выплату процентов по кредитам. Затраты — это уменьшение собственного капитала предприятия в течение отчетного периода в результате деятельности предприятия. [c.439]

Предприятие на конец месяца уже имеет активов на сумму 22 500 млн руб. и обязательств на такую же сумму. Актив показывает размещение средств предприятия, а пассив - откуда взялись средства для его приобретения. Собственный капитал предприятия составляет уже не 10 000 млн руб., а 11 034 млн руб. Он возрос на 1034 млн руб. в результате до- [c.261]

Зона финансово-экономической напряженности представляет собой зону относительной финансовой устойчивости и благополучия. Собственный капитал предприятия реально вкладывается в нефинансовые активы, но все же недостаточен, поскольку финансовый капитал остается величиной отрица- [c.232]

Граница между ликвидными и неликвидными активами является границей между безопасностью и риском, это критическая точка безопасности. Если собственный капитал предприятия становится меньше неликвидных активов, то оно практически утрачивает безопасность, взамен которой появляется риск, измеряемый отрицательной величиной индикатора Б/Р (И"). [c.267]

Определяем собственный капитал предприятия А из бухгалтерского баланса (приложение 3) [c.286]

Определяем собственный капитал предприятия по данным бухгалтерского баланса (приложение 3) на начало и конец периода. [c.293]

Показатель W характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года). Он является расчетным показателем, зависящим как от структуры активов, так и от структуры источников средств, и имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях этот показатель, как правило, увеличивается с ростом объемов производственной деятельности. Основным и постоянным источником увеличения собственных оборотных средств является прибыль. [c.306]

Исходя из здравого смысла предприятие не имело в отчетном году ни прибыли, ни убытка, поскольку не было никаких операций этот же результат имеет место, если воспользоваться вторым определением прибыли. Однако в соответствии с определением прибыли через изменение собственного капитала предприятие все же имеет прибыль в размере 10 тыс. долл. Итак, экономическая прибыль равна 10 тыс. долл., а бухгалтерская прибыль равна нулю. [c.365]

Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). Величина собственного оборотного капитала определяется как разность между итогом раздела IV пассива баланса (капитал и резервы) и итогом раздела I актива баланса (внеоборотные активы). [c.207]

СОБСТВЕННЫЙ КАПИТАЛ ПРЕДПРИЯТИЙ [c.143]

В этой форме бухгалтерское равенство дает наглядное представление об экономической взаимосвязи основных форм отчетности разница между доходами и расходами, представляющая собой чистую прибыль (чистый убыток), рассчитанная в отчете о прибылях и убытках, увеличивает (уменьшает) собственный капитал предприятия. [c.45]

Из таблицы мы видим, что общая сумма активов компании равна сумме обязательств плюс собственный капитал. Это равенство называется основным уравнением бухгалтерского учета (балансовым уравнением). Отсюда следует, что собственный капитал предприятия есть разница между активами и обязательствами. Большая часть проблем, вступающих перед бухгалтером и связанных с балансом, непосредственно касается активов предприятия. Мы должны помнить, что количественные оценки, приводимые в статьях баланса, не идентичны экономическим. Так, стоимость основных средств определяется на основе их фактической себестоимости, а не по их нынешней рыночной цене (т. е. стоимости замещения). То же самое справедливо и для запасов. Что касается дебиторской задолженности, то неявно предполагается, что она будет полностью погашена. Однако на практике это не всегда верно. Поэтому часто приходится "заглядывать внутрь" официальных показателей, чтобы надлежащим образом проанализировать финансовое состояние. В результате такого анализа может выясниться, является ли оценка собственного капитала компании, приводимая в финансовой отчетности, хотя бы приблизительно верной. [c.137]

Форма № 3 Отчет о движении капитала показывает структуру собственного капитала предприятия, представленную в динамике. По каждому элементу собственного капитала в ней отражены данные об остатке на начало года, пополнении источника собственных средств, его расходовании и остатке на конец года. [c.29]

Тогда в зависимости от общей величины источников средств предприятия на конец отчетного периода и их планируемого прироста в следующем периоде определяется необходимый прирост собственного капитала предприятия по следующей формуле [c.168]

Как мы видим, при одинаковой общей рентабельности производства 20% рентабельность собственного капитала предприятия А составляет 20%, а предприятия Б — КэБ = 25%, т.е. она на 5% больше. Это объясняется тем, что на предприятии Б одна часть активов — 1000 млн руб. (основного и оборотного капитала) — финансируется ресурсами, которые обходятся предприятию в среднем в 15%. Разница в 5%, получаемая благодаря использованию заемных средств, называется эффектом финансового рычага . [c.309]

Так, в 1990 г. в процентном отношении собственный капитал предприятия к общей балансовой сумме составлял в Нидерландах 42,3 США — 40,1 Великобритании — 36,2 Японии — 30,7 Германии — 26,0 Франции — 25,1 Австрии — 22,6 Италии — 20,3. [c.672]

Коэффициент маневренности собственных оборотных средств Способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников Отношение собственных оборотных средств к общей величине собственных средств (собственного капитала) предприятия 0,2—0,5. Чем ближе значение показателя к верхней рекомендуемой границе, тем больше возможностей финансового маневра у предприятия [c.681]

Собственный капитал предприятий [c.111]

Капитал. Поскольку капитал определяется как разность между активами и обязательствами предприятия (чистые активы), то он зависит от измерения активов и обязательств, следовательно, переоценка активов и обязательств влияет на величину капитала в ту или иную сторону. В связи с этим доходы и расходы, возникающие в результате переоценки, не включаются в понятие доходов и расходов, а воспринимаются как корректировки, необходимые для поддержания капитала, или резервы переоценки. Восприятие капитала как суммы чистых активов соответствует концепции финансового капитала, когда собственный капитал предприятия адекватен инвестированным денежным (финансовым) средствам собственников или инвестированной покупательной способности денежных (финансовых) средств. Относительно физической концепции капитала его сущность состоит в производственной мощности, операционной способности предприятия. [c.22]

Одним из важнейших показателей является Динамика собственного капитала предприятия. Из его величины вычитается объем так называемых внеоборотных активов, т.е. средств, которые капитализированы и не могут быть использованы в обороте. Разница между собственным капиталом и внеоборотными активами составляет объем собственных средств компании, находящихся в обороте. Он может быть нулевым и даже отрицательным. Последний случай означает, что предприятие капитализировало средства кредиторов, причем без их ведома и согласия. Затем определяется общий объем оборотных средств, который состоит из нескольких элементов средства в производстве (готовая, но не отгруженная продукция, малоценный инвентарь и т.д.), сумма средств в расчетах (отгруженная, но еще не оплаченная продукция, краткосрочные финансовые вложения, средства на чековых книжках, на счетах) и, наконец, убытки. [c.216]

В итоге предприятие на конец месяца имеет актинон на сумму 22 500 тыс. руб. и обязательств на такую же сумму. Актив показывает размещение средств предприятия, а пассив - откуда взялись средства для его приобретения. Собственный капитал предприятия составляет уже не 10 000 тыс. руб., а II 010 тыс. руб. Он возрос на 1010 тыс. руб. в результате дохода от бизнеса. Задолженность по кредигам банка с учетом начисленных процснтон составляет 6300 тыс. руб. и задолженность кредиторам - 5190 тыс. руб. [c.253]

Современники назвали капитальное уравнение (7.1) постулатом Шера (правда, подобная алгебраическая запись применялась задолго до И. Ф. Шера) величина собственного капитала предприятия равна разности между имуществом и его кредиторской задолженностью. Несколько позже Ф. Ляйтнер внес в эту формулу важное уточнение в левой части представлено косвенное исчисле- [c.204]

Данное ограничение установлено Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса , утвержденными распоряжением № 31-р от 12.08.94 г. Федерального управления по делам о несостоятельности (банкротстве). В тексте указанного документа коэффициент покрытия назван коэффициентом текущей ликвидности. Официально рекомендованный норматив для показателя следует признать несколько завышенным. Несомненно, что коэффициент покрытия должен быть больше единицы, однако более точно для конкретной ситуации норматив может быть определен лишь на основе статистической обработки обширного ряда данных отечественных и зарубежных компаний, имеющих тот же профиль деятельности, что и обследуемое предприятие. Уровень коэффициента покрытия непосредственно определяется наличием долгосрочных источников формирования запасов (см, табл. 4.12, п. 5, см. стр. 158). Для повышения уровня коэффициента покрытия необходимо пополнять реальный собственный капитал предприятия иобос-нованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности. В отличие от коэффициентов абсолютной ликвидности и уточненной (текущей) ликвидности, показывающих мгновенную и текущую платежеспособность, коэффициент покрытия отражает прогноз платежеспособности на относительно отдаленную перспективу. [c.164]

Смотреть страницы где упоминается термин Собственный капитал предприятия

: [c.116] [c.73] [c.172] [c.211] [c.138] [c.153] [c.161] [c.141] [c.31] [c.205] [c.213]Смотреть главы в:

Финансы: Учебник для вузов -> Собственный капитал предприятия

Экономика предприятия изд 4 -> Собственный капитал предприятия