В зависимости от порядка учетной регистрации хозяйственных операций различают несколько форм бухгалтерского учета. [c.310]

После изучения курса Бухгалтерский учет студент должен знать нормативные акты по бухгалтерскому учету и аудиту, учетную политику организации и ее основные элементы методику формирования показателей в системе синтетического и аналитического учета и отчетности понимать экономический смысл содержания бухгалтерской отчетности, как информационной базы финансового анализа уметь ориентироваться в унифицированных формах первичной учетной документации отчетливо представлять взаимосвязь информационных потоков уметь внедрять передовые формы бухгалтерского учета с использованием компьютеров видеть перспективы совершенствования бухгалтерского учет и аудита. [c.49]

Учебно-методическое обеспечение изучения дисциплины включает учебную программу, учебники, учебные пособия, специальную, нормативную и методическую литературу, формы бухгалтерской и налоговой отчетности. [c.203]

Изучение дисциплины Теория бухгалтерского учета по данной программе позволит знать принципы и правила ведения бухгалтерского учета знать структуру системы нормативного регулирования бухгалтерского учета знать правила отражения хозяйственных операций на счетах бухгалтерского учета знать структуру бухгалтерской отчетности и методику составления бухгалтерских отчетов для внутренних и внешних пользователей знать применяемые технологии ведения и формы бухгалтерского учета уметь работать с нормативными документами уметь составлять бухгалтерские проводки с использованием Плана счетов бухгалтерского учета уметь применять метод калькуляции при составлении калькуляций и смет расходов. [c.413]

Тема 5. Формы бухгалтерского учета. [c.415]

Понятие формы бухгалтерского учета. Мемориально-ордерная, жур-нально-ордерная, форма бухгалтерского учета для субъектов малого предпринимательства, автоматизированная форма бухгалтерского учета. [c.415]

При этом плановые показатели четко дифференцированы показатели, утверждаемые в пятилетнем плане вышестоящими органами, на базе которых разрабатываются планы предприятий расчетные показатели, которые не утверждаются, но сообщаются предприятиям как исходные данные учетные показатели, предусмотренные формами бухгалтерской и статистической отчетности и формами разработки планов. [c.17]

На объем производства товарной продукции влияют рост (уменьшение) физического объема производства, изменение ассортимента и качества продукции на материальные затраты на 1 руб. товарной продукции — изменение отдельных их элементов (сырья и основных материалов, покупных изделий и полуфабрикатов, вспомогательных материалов, топлива, энергии). Этот анализ основан на данных форм бухгалтерской и статистической отчетности (форма 1—с и ее приложение, 1—п), а также данных оперативной отчетности, имеющихся на предприятиях. [c.62]

Для решения задачи пофакторного анализа выполнения плана по прибыли в качестве исходной используется информация, записанная на машинных носителях, при обработке на ЭВМ форм бухгалтерской и статистической отчетности (утвержденных ЦСУ СССР и Министерством финансов СССР). Информация используется из следующих основных источников 1) отчет промышленного предприятия о выполнении плана по продукции 2) квартальный баланс по основной деятельности промышленного предприятия и др. [c.424]

Применение учетных регистров различных видов и последовательность и способ учетной регистрации приводят к образованию различных форм бухгалтерского учета. Каждая отдельная форма бухгалтерского учета характеризуется определенным сочетанием учетных регистров и последовательностью и способом учетной регистрации. [c.54]

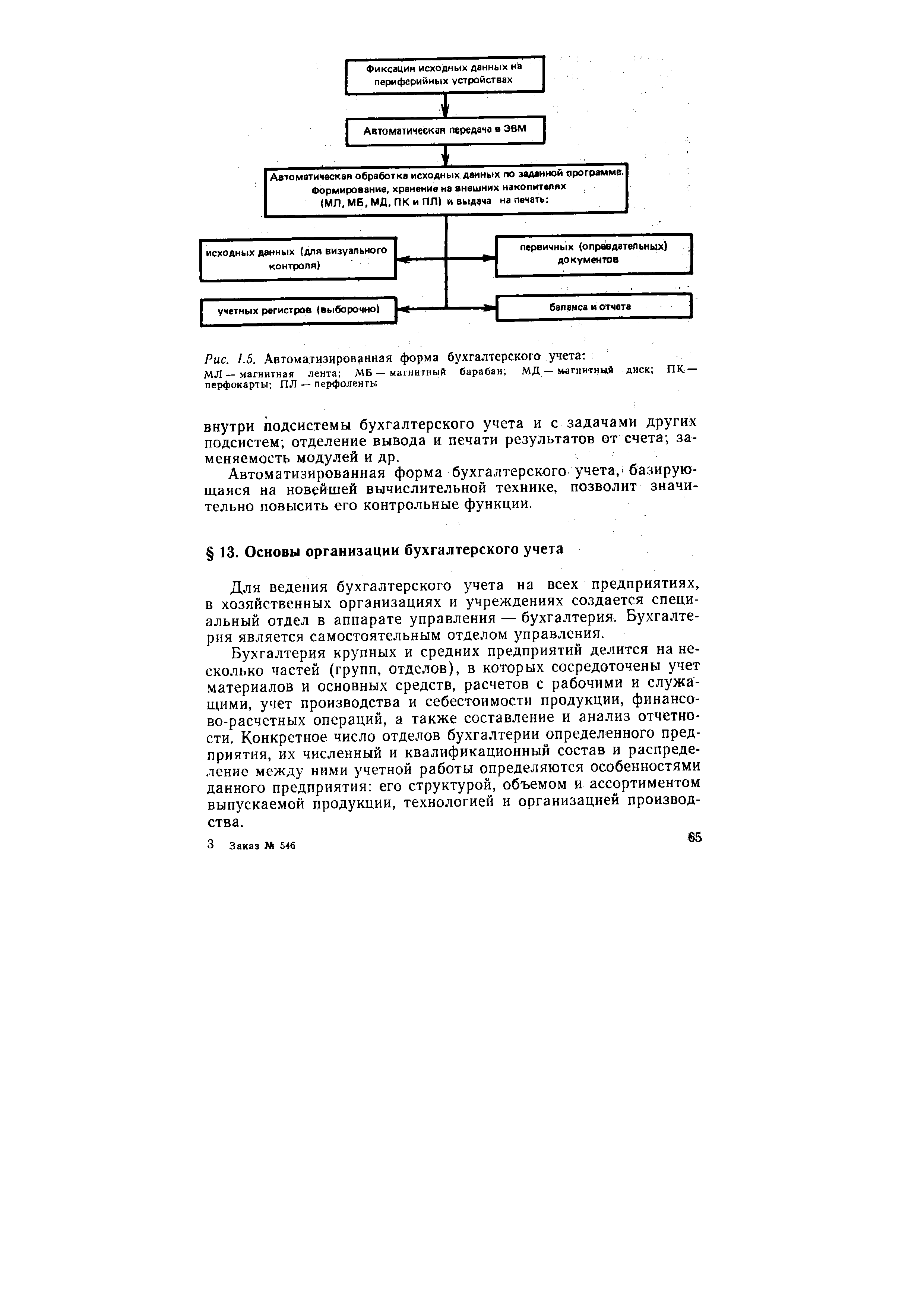

Таблично-перфокарточная форма представляет серьезный шаг вперед в совершенствовании бухгалтерского учета. Отличительными особенностями ее являются механизация и во многом автоматизация учетного процесса отсутствие чередования ручных и машинных записей абсолютное совпадение синтетического и аналитического учета благодаря их ведению по данным одних и тех же перфокарт сокращение сроков составления отчетности улучшение качества учета вследствие повышения точности расчетов повышение производительности труда учетных работников освобождение счетных работников от технической (расчетной и регистрационной) работы и предоставление им большей возможности заниматься контролем и анализом хозяйственной деятельности сочетание оперативно-технического, статистического и бухгалтерского учета, а также планово-экономических расчетов, показатели которых получаются при помощи единого носителя информации — перфокарт. Автоматизированная форма бухгалтерского учета является функциональной подсистемой АСУП. Сущность этой формы состоит в формировании в памяти ЭВМ всех учетных регистров и в выводе их на печать. Но применение ЭВМ дает возможность автоматизировать не только учетную регистрацию и изготовление бухгалтерских регистров, но и всех процессов сбора, хранения, передачи, обработки и использования бухгалтерской информации, начиная с фиксации исходных данных и заканчивая составлением баланса и отчетности. [c.62]

Автоматизированная форма бухгалтерского учета, базирующаяся на новейшей вычислительной технике, позволит значительно повысить его контрольные функции. [c.64]

Наиболее прогрессивна таблично-перфокарточная форма бухгалтерского учета, основанная на использовании перфорационных и электронно-вычислительных машин. Она позволяет осуществить комплексную механизацию всего учетного процесса, начиная с обработки первичной документации и кончая составлением отчетности. [c.62]

Автоматизированная форма бухгалтерского учета является функциональной подсистемой АСУП. Сущность этой формы состоит в формировании в памяти ЭВМ всех учетных [c.63]

| Рис. 1.5. Автоматизированная форма бухгалтерского учета , |  |

В практике бухгалтерского учета в зависимости от порядка, учетной регистрации хозяйственных операций используют следующие формы бухгалтерского учета мемориально-ордерную, журнал-главную, журнал-ордерную и перфорационную (таблично-перфокарточную). [c.344]

Главный бухгалтер подразделения ежеквартально предоставляет в бухгалтерию головного предприятия следующие формы бухгалтерской отчетности [c.118]

От принятого предприятием порядка списания общехозяйственных расходов зависит последовательность заполнения формы внешней отчетности № 2 Отчет о прибылях и убытках . Фрагмент этой формы, утвержденной ПБУ 4/99 Бухгалтерская отчетность организации [5] и приказом Минфина РФ от 13 января 2000 г. № 4н О формах бухгалтерской отчетности организации [9], приводится в табл. 3.20 — цифры условные, руб. [c.161]

О формах бухгалтерской отчетности организаций. Приказ Минфина РФ от 13 января 2000 г. № 4н // Финансовая газета. 2000. № 8. [c.492]

Таким образом, предлагаемые методические основы анализа, оценки и управления финансовой устойчивостью предприятия представляют собой надежный инструментарий, который обеспечивает объективность и полноту обрабатываемой информации. А создание механизма учета движения имущества, доходов и финансовых ресурсов дает возможность приблизить бухгалтерскую информацию к неспециалистам в области бухгалтерского учета, сделать ее доступной для широкого круга пользователей с сохранением системности и без искажений. При этом методические приемы по группировке этой информации позволяют соединить различные формы бухгалтерской, финансовой и налоговой отчетности в одну, а также получать различные документы внутренней отчетности в реальном режиме времени. [c.12]

Допустима публикация Бухгалтерского баланса в сокращенной форме. Сокращенная форма Бухгалтерского баланса может включать лишь итоговые показатели по разделам баланса при наличии одновременно следующих финансовых показателей деятельности общества [c.444]

Общество должно придерживаться принятой им, оля публикации формы бухгалтерской отчетности от одного отчетного года к [c.444]

Принципиальную схему мемориально-ордерной формы бухгалтерского учета можно представить следующим образом [c.473]

При журнально-ордерной форме бухгалтерского учета регистрация операций заключается в их записи в хронологическом порядке в особых накопительных ведомостях-журналах (журналах-ордерах). При этом бухгалтерская запись производится непосредственно на основании первичных документов без предварительного оформления их мемориальными ордерами. Если обрабатывается большое количество однородных документов, то их [c.475]

Совершенствование практики бухгалтерского учета, внедрение средств механизации учетных и вычислительных операций обусловили необходимость перехода от одной формы бухгалтерского учета к другой.. Наиболее прогрессивные — таблнчно-перфокарточная и таблично-автоматизированная формь бухгалтерского учета. [c.310]

Последовательность учетных работ при таблично-перфокарточ-ной форме бухгалтерского учета состоит в следующем (рис. 1.4). [c.61]

Такова схема автоматизированной формы бухгалтерского учета в наиболее общем и упрощенном виде (рис. 1.5). Окончательные черты этой формы еще не определились. Новая форма бухгалтерского учета еще не имеет даже общепринятого или регламентированного определения. Ее называют информационно-машинной, ав-тоинтегрированной, машинно-ориентированной, таблично-автоматизированной или, короче, автоматизированной. На разных предприятиях эту форму учета строят по-разному применительно к их отраслевым особенностям и оснащению вычислительной техникой, руководствуясь типовыми проектными решениями, которые предусматривают модульное построение алгоритмов многовариантность решения (для использования на различных предприятиях) информационную увязку внутри подсистемы бухгалтерского учета и с задачами других подсистем отделение вывода и печати результатов от счета заменяемость модулей и др. [c.64]

По нашему мнению указанную форму бухгалтерской отчетности можно использовать для проведения анализа "издержки - объем - прибыль" для предприятий, вьпгускающих один вид продукции. Такие предприятия не сталкиваются с необходимостью субъективного распределения полуперемепных и постоянных расходов для включения их в себестоимость разных видов продукции. Поэтому данные "Отчета о прибылях и убытках" по статье "Себестоимость реализованной продукции" отражают сумму переменных и полупеременных расходов, а по статьям "Общехозяйственные расходы" и "Коммерческие расходы" - постоянные расходы предприятия. [c.92]

T-a ount — Т — счет простейшая форма бухгалтерского счета (напоминающая букву Т) используется для анализа хозяйственных операций, особенно полезна в учебных целях. [c.342]

Управленческий учет объективно составляет необходимую подсистему управления предприятием. Определенная специфика требований аппарата управления к предоставляемой для него бухгалтерской информации заключается в том, что существует обратная связь между характеристиками управленческого механизма предприятия — его организацией, уровневостью, жесткостью, объемом — и вытекающими отсюда задачами и формами бухгалтерских систем. Вопрос можно сформулировать следующим образом Как изменение практики и методов внутрифирменного управления влияет на учетно-аналитиче-ское обеспечение управления подразделениями Чтобы ответить на него, выясним характер изменений, происходящих в стиле и методах управления предприятиями на Западе за последние десятилетия. [c.299]

В соответствии с Указанием ЦБ РФ № 192-У от 27 марта 1 )98 г. О дополнительных мерах по защите интересов вкладчиков банков с последующими изменениями и дополнениями банки в местах своей работы по приему и выдаче средств должны предоставлять ятя общего обзора бухгалтерский баланс и отчет о прибылях и убытках, адаптированный для восприятия рядовыми клиентами банка. Должны быть доступны для ознакомления аудиторское заключение по отчету ча последний год и информация о том, по какому адресу можно ознакомиться с развернутыми формами бухгалтерского баланса (по счетам 2-го порядка) и отчета о прибылях и убытках. Информация о состоянии бухгалтерских счетов (баланс) должна обновлятьс 1 ежемесячно. [c.404]

Смотреть страницы где упоминается термин Форма бухгалтерского

: [c.192] [c.445]Бухгалтерский словарь (1994) -- [ c.0 ]