Из всех машинно-ориентированных форм бухгалтерского учета таблично-перфокарточная наиболее распространена, а ее принципы используются и в условиях применения ЭВМ. [c.24]

Таблично-перфокарточная форма представляет серьезный шаг вперед в совершенствовании бухгалтерского учета. Отличительными особенностями ее являются механизация и во многом автоматизация учетного процесса отсутствие чередования ручных и машинных записей абсолютное совпадение синтетического и аналитического учета благодаря их ведению по данным одних и тех же перфокарт сокращение сроков составления отчетности улучшение качества учета вследствие повышения точности расчетов повышение производительности труда учетных работников освобождение счетных работников от технической (расчетной и регистрационной) работы и предоставление им большей возможности заниматься контролем и анализом хозяйственной деятельности сочетание оперативно-технического, статистического и бухгалтерского учета, а также планово-экономических расчетов, показатели которых получаются при помощи единого носителя информации — перфокарт. Автоматизированная форма бухгалтерского учета является функциональной подсистемой АСУП. Сущность этой формы состоит в формировании в памяти ЭВМ всех учетных регистров и в выводе их на печать. Но применение ЭВМ дает возможность автоматизировать не только учетную регистрацию и изготовление бухгалтерских регистров, но и всех процессов сбора, хранения, передачи, обработки и использования бухгалтерской информации, начиная с фиксации исходных данных и заканчивая составлением баланса и отчетности. [c.62]

Наиболее прогрессивна таблично-перфокарточная форма бухгалтерского учета, основанная на использовании перфорационных и электронно-вычислительных машин. Она позволяет осуществить комплексную механизацию всего учетного процесса, начиная с обработки первичной документации и кончая составлением отчетности. [c.62]

В практике бухгалтерского учета в зависимости от порядка, учетной регистрации хозяйственных операций используют следующие формы бухгалтерского учета мемориально-ордерную, журнал-главную, журнал-ордерную и перфорационную (таблично-перфокарточную). [c.344]

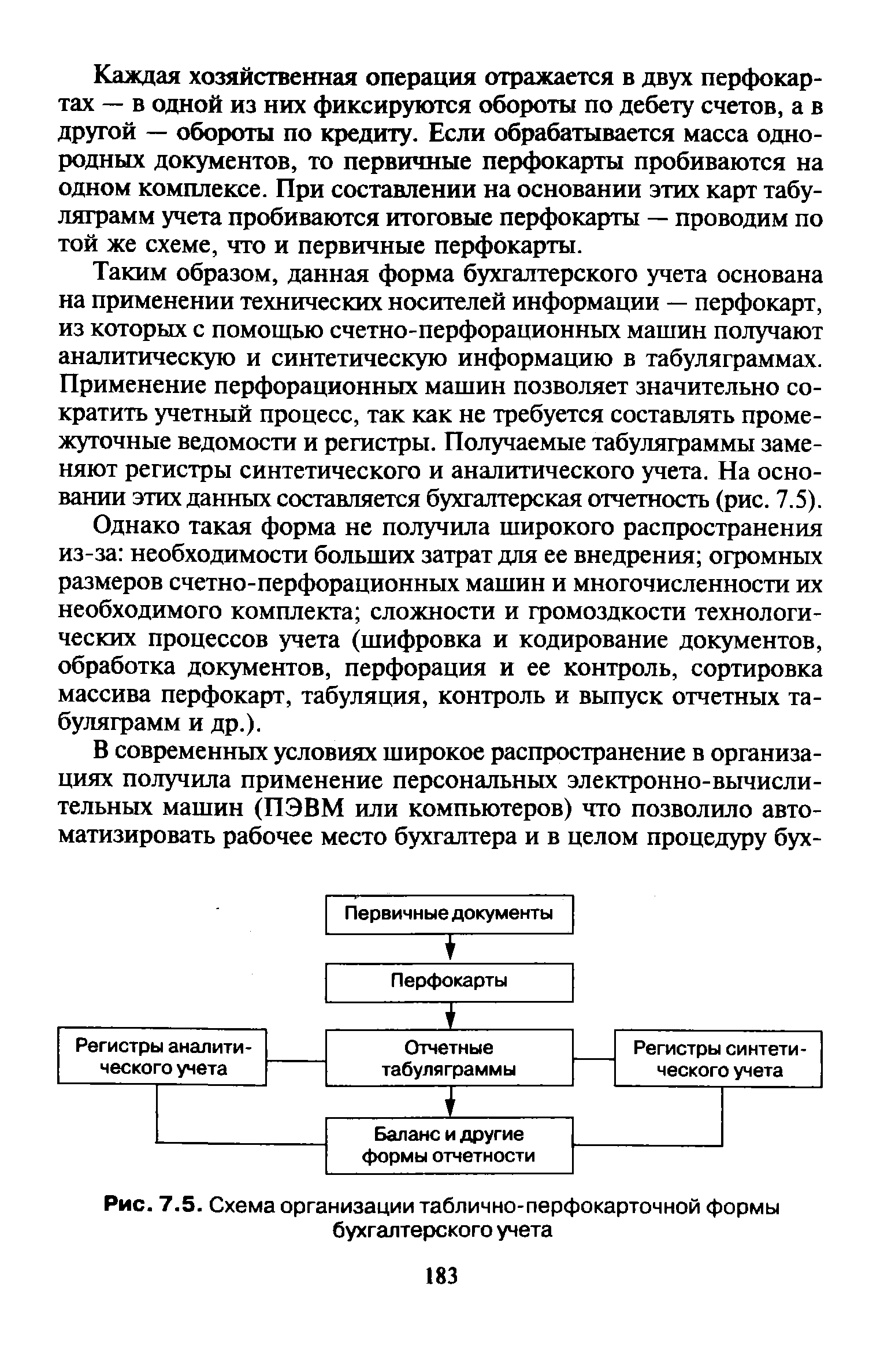

| Рис. 7.5. Схема организации таблично-перфокарточной формы бухгалтерского учета |  |

Совершенствование практики бухгалтерского учета и в первую очередь внедрение средств механизации учетных и вычислительных работ обусловило необходимость перехода от одной формы бухгалтерского учета к другой. Наиболее прогрессивной является таблично-перфокарточная. [c.255]

В России наибольшее распространение получили мемориально-ордерная, журнально-ордерная, таблично-перфокарточная и автоматизированная формы бухгалтерского учета. В связи с организацией огромного количества малых предприятий получила развитие упрощенная форма бухгалтерского учета на малых предприятиях. [c.117]

ТАБЛИЧНО-ПЕРФОКАРТОЧНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА [c.129]

Дальнейшим развитием таблично-перфокарточной формы бухгалтерского учета стала автоматизированная форма, ориентированная на широкое использование ЭВМ и другой вычислительной техники. [c.130]

Применение различных видов и модификаций электронно-вычислительных машин позволило в значительной степени усовершенствовать таблично-перфокарточную форму бухгалтерского учета, базирующуюся на использовании счетно-перфорационной техники. Была создана автоматизированная форма бухгалтерского учета, которая заимствовала некоторые принципы таблично-перфокарточной формы учета. [c.130]

На каких принципах основана таблично-перфокарточная форма учета В чем сущность автоматизированной формы бухгалтерского учета [c.160]

Новый подход к организации бухгалтерского учета при комплексной его механизации был разработан в условиях применения ПВМ, а форма бухгалтерского учета получила название таблично-перфокарточной (см. схему 3.1). [c.66]

Схема 3.1. Таблично-перфокарточная форма бухгалтерского учета [c.67]

В отличие от перфокарт-проводок, пробитых на основании мемориалов-ордеров при механизации учета по мемориально-ордерной форме, машинный носитель при таблично-перфокарточной форме бухгалтерского учета является источником не только синтетических, но и аналитических записей, так как в нем воспроизводится полная бухгалтерская запись, отражающая не только синтетические счета, но и объекты аналитического учета. [c.70]

Таблично-перфокарточная форма учета представляет собой принципиально новую форму бухгалтерского учета, сводящую весь учетный процесс к трем основным этапам (бухгалтерский документ — перфокарта — табуляграмма) и обеспечивающую непрерывность и комплексность его механизации. Эта форма исключает ведение карточек и других учетных регистров вручную, не требует взаимного контроля синтетического и аналитического учета (их данные получают на основе одних и тех же перфокарт), во многом позволяет автоматизировать расчеты и вычисления, сократить число реквизитов в первичных документах, существенно ускорить и упростить составление отчетности. [c.243]

В основе машинно-ориентированных форм учета лежит механизация и автоматизация всех трех стадий учетного процесса сбора, регистрации и передачи первичной информации систематизации и обобщения представления результатной учетной информации. Машинно-ориентированные формы бухгалтерского учета — это системы организации учета, основанные на применении комплексов средств вычислительной техники, обеспечивающих высокую степень непрерывной механизации и автоматизации учетного процесса по преобразованию первичной информации в результатную для нужд управления. Среди машинно-ориентированных форм бухгалтерского учета в настоящее время различают таблично-перфокарточную и таблично-автоматизированную. [c.52]

В настоящее время находят широкое применение перфорационные и электронные вычислительные машины. Они, как правило,, используются на всех участках счетной работы. Это потребовало создания новой формы учета — таблично-перфокарточной. Сущность ее состоит в следующем. Поступившие от исполнителей, документы проверяются в бухгалтерии. Особое внимание обращается, как и при других формах учета, на наличие всех обязательных реквизитов, на правильность оформления, полноту и качество их заполнения. Кодирование учетных номенклатур является одним из основных принципов таблично-перфокарточной формы учета. При этом используются общезаводские и локальные коды. Общезаводскими являются коды цехов, складов, служб, участков,, бухгалтерских синтетических и аналитических счетов, заказов,, калькуляционных статей расходов и др. [c.206]

Современные формы советского бухгалтерского учета базируются на рациональной технике и широкой механизации учетных работ. В Положении о документах и записях регламентируется применение следующих форм бухгалтерского учета мемориально-ордерной, журнально-ордерной, таблично-перфокарточной (формы, основанной на использовании перфорационных вычислительных машин при обработке бухгалтерской информации). [c.179]

Применение вычислительной техники вносит значительные изменения в систему бухгалтерского учета. Например, вычислительная техника оказала серьезное влияние на развитие форм бухгалтерского учета. Использование перфорационных вычислительных машин обусловило появление таблично-перфокарточной формы бухгалтерского учета. Важным этапом в процессе совершенствования управленческого труда является применение для обработки учетно-экономической информации ЭВМ, которые обеспечивают оперативность, точность и систематизацию любой учетной информации. [c.227]

Отсутствие единства в определении такой категории, как форма бухгалтерского учета, усложняет как процесс разработки новых форм бухгалтерского учета, ориентированных на современные ЭВМ, так и организацию широкого их распространения. В настоящее время таблично-перфокарточную форму бухгалтерского учета внедрили немногим более 3% предприятий (организаций). К тому же анализ этой формы на ряде предприятий показывает, что многие из них неверно понимают принципы построения данной формы учета, и внедрили у себя модифицированные варианты мемориально-ордерной или журнально-ордерной формы. [c.21]

Основными приемами механизации учета по таблично-перфокарточной форме бухгалтерского учета являются [c.24]

Перечисленные выше особенности бухгалтерского учета в условиях ручного труда, в значительной степени при таблично-перфокарточной форме учета, приводят к необходимости организации регламентного (заранее установленного) режима обработки и отображения учетной информации. Объемы последней настолько велики, что ее обобщение в разрезе, не предусмотренном формой бухгалтерского учета, очень трудоемко, а ее изменение практически неосуществимо в тот. момент, когда это понадобится. Существующие формы бухгалтерского учета настолько стабильны и инертны, что любые изменения возможны только после длительной перестройки всего учетного процесса. Если принять во внимание то, что требования информации, не предусмотренной формой бухгалтерского учета, носят зачастую спорадический характер, понятно, почему они, как правило, не удовлетворяются. Положение усугубляется тем, что количество циркулирующей на предприятии учетной информации с каждым годом увеличивается. Требования к ней со стороны управляющего персонала ужесточаются как по срокам (оперативности) ее обобщения, так и по форме (аналитичности) ее представления, а численность учетного персонала на предприятии не только не увеличивается, но и имеет тенденцию к уменьшению. [c.26]

Научно-технический прогресс обусловил качественно новое техническое обеспечение обработки учетной информации и вместе с этим — появление машиноориентированных форм бухгалтерского учета. Сначала это была таблично-перфокарточная форма учета, для которой характерен перенос данных с обрабатываемого документа на перфорационные карточки путем пробивки отверстий в определенной зашифрованной колонке цифр. [c.213]

Таблично-перфокарточная форма представляет серьезный шаг вперед в совершенствовании бухгалтерского учета. Она имеет следующие отличительные особенности механизация и во многом автоматизация учетного процесса отсутствие чередования ручных и машинных записей абсолютное совпадение синтетического и аналитического учетов благодаря их ведению по данным одних и тех же перфокарт сокращение сроков составления отчетности улучшение качества учета вследствие повышения точности расчетов повышение производительности труда учетных работников освобождение счетных работников от технической (расчетной и регистрационной) работы и предоставление им большей возможности заниматься контролем и анализом хозяйственной деятельности сочетание оперативно-технического, статистического и бухгалтерского учета, а также планово-экономических расчетов, показатели которых получаются при помощи единого носителя информации — перфокарт. [c.63]

По каждой бухгалтерской записи пробивают две перфокарты-проводки. Одна из них является картой оборота по кредиту счета в корреспонденции с дебетуемым счетом, а другая — картой оборота по дебету счета в корреспонденции с кредитуемым счетом. Такой порядок обеспечивает сохранение при таблично-перфокарточной форме учета метода двойной записи. [c.23]

В основу комплексной механизации (автоматизации) бухгалтерского учета по таблично-перфокарточной форме положен принцип непрерывности обработки учетной информации на ВУ при полном охвате механизацией всех учетных работ. При этом происходит перераспределение работ и значительная часть операций учетного процесса выполняется персоналом ВУ. В частности, на работников ВУ возлагаются следующие обязанности [c.66]

Отличительной особенностью комплексной механизации бухгалтерского учета по таблично-перфокарточной форме является составление на каждую хозяйственную операцию машинного носителя информации, в котором дублируются данные, зафиксированные в первичном документе, подлежащие отражению в системе бухгалтерского учета. [c.70]

В настоящее время в советском бухгалтерском учете на хозрасчетных предприятиях применяют три формы учета мемориально-ордерную, журнально-ордерную и таблично-перфокарточную. Характер организации бухгалтерского учета в АСУП с использо- [c.238]

При таблично-перфокарточной форме учета ручной труд счетных работников применяется только там, где механизация учета не применима (прием и проверка документов и табуляграмм, анализ данных учета и отчетности, предварительный и последующий контроль). Эта форма учета способствует сближению оперативного и бухгалтерского учета, широкому использованию нормативных и плановых данных, позволяет более тесно увязать плановые и отчетные данные. Кроме того, повышаются контрольные и аналитические функции учета. [c.68]

Совершенствование практики бухгалтерского учета, внедрение средств механизации учетных и вычислительных операций обусловили необходимость перехода от одной формы бухгалтерского учета к другой.. Наиболее прогрессивные — таблнчно-перфокарточная и таблично-автоматизированная формь бухгалтерского учета. [c.310]

По счетам производственных запасов, готовой продукции и расчетов с рабочими и служащими объекты аналитического учета приведены в кодах только в пределах показателей, формируемых в регистрах (машинограммах), таблично-перфокарточной формы бухгалтерского учета. Остальные аналитические показатели по этим счетам (по номенклатурным номерам, материально ответственным лицам, табельным номерам работников, видам оплат, структурным подразделениям и др.) отражаются в машинограммах соответствующих участков учета. [c.68]

Одним из принципов, заложенных в технологию обработки учетной информации по таблично-перфокарточной форме бухгалтерского учета, является формирование двух машинных носителей с полной бухгалтерской записью по дебету и кредиту. Это позволяет за один технологический цикл на табуляторе составлять объеди- [c.71]

Одной из отличительных особенностей основных машинограмм при таблично-перфокарточной форме бухгалтерского учета является то, что обороты в них отражаются как по дебету, так и по кредиту синтетического счета, по которому составляется машинограмма, с детализацией по корреспондирующим счетам. [c.74]

Совокупность указанных машинограмм и принципы формирования в них показателей и определяют таблично-перфокарточную форму бухгалтерского учета. В связи с тем что обработка учетной информации может производиться с применением различных технических средств (ПВМ, ЭВМ) или в условиях различной системы обработки, например в условиях автоматизированной обработки информации, с выдачей данных на дисплей, формы учетных регистров (машинограмм) можно видоизменять. Но изменения не должны быть в ущерб информативности и удобства пользования представляемой учетной информацией. [c.74]

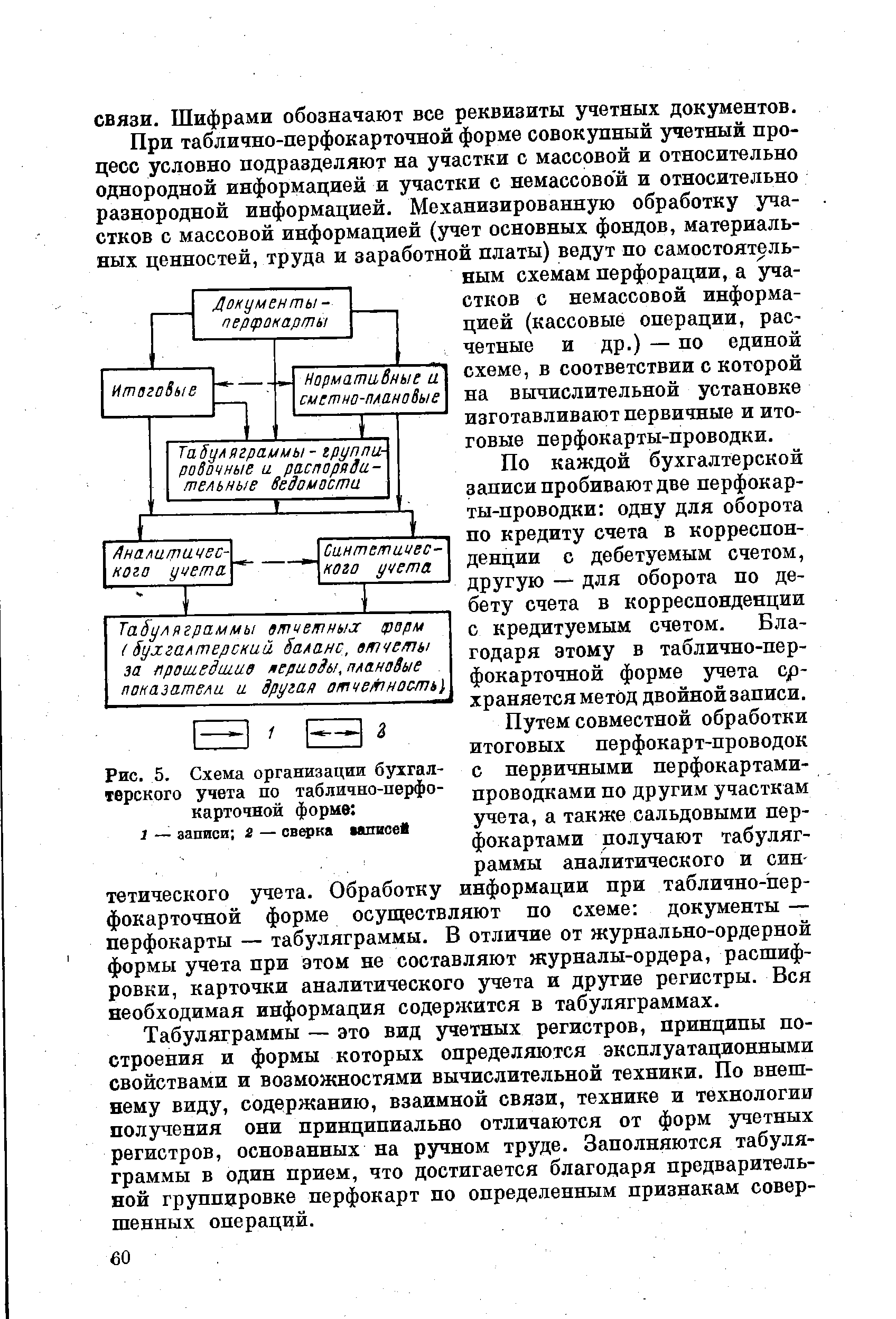

По каждой бухгалтерской записи пробивают две перфокарты-проводки одну для оборота по кредиту счета в корреспонденции с дебетуемым счетом, другую — для оборота по дебету счета в корреспонденции с кредитуемым счетом. Благодаря этому в таблично-перфокарточной форме учета ср-храняется метод двойной записи. Путем совместной обработки итоговых перфокарт-проводок с первичными перфокартами-проводками по другим участкам учета, а также сальдовыми перфокартами получают табуляг- [c.60]

| Рис. 5. Схема организации бухгалтерского учета по таблично-перфокарточной форме 1 — записи г — сверка аписей |  |

Одним из основных принципов комплексной механизации бухгалтерского учета по таблично-перфокарточной форме является то, что накопление и систематизация учетных данных, перенесенных на машинные носители, производятся автоматически в машинограммах,, в которых отражаются все подлежащие учету хозяйственные операции за отчетный месяц или с начала года. [c.73]

В основных машинограммах, составляемых при комплексной механизации учета по таблично-перфокарточной форме, находят отражение обороты и сальдо по всем синтетическим счетам бухгалтерского учета. К этим машинограммам относятся ведомости аналитического учета по соответствующим синтетическим счетам в целом по предприятию и структурным подразделениям, оборотная ведомость по субсчетам в пределах каждого синтетического [c.73]

При комплексной механизации (автоматизации) бухгалтерского учета по таблично-перфокарточной форме связь между участками учета, в которых формируются данные по хозяйственным операциям первого типа, и основными отчетными машинограммами осуществляется с помощью накопительных машинограмм (глава X, табл. 1 и 2). В последних данные соответствующих участков бухгалтерского учета обобщаются лишь в пределах, необходимых для автоматического формирования машинного носителя информации с полной бухгалтерской записью. [c.74]