| Рис. 7.7. Простая форма бухгалтерского учета |  |

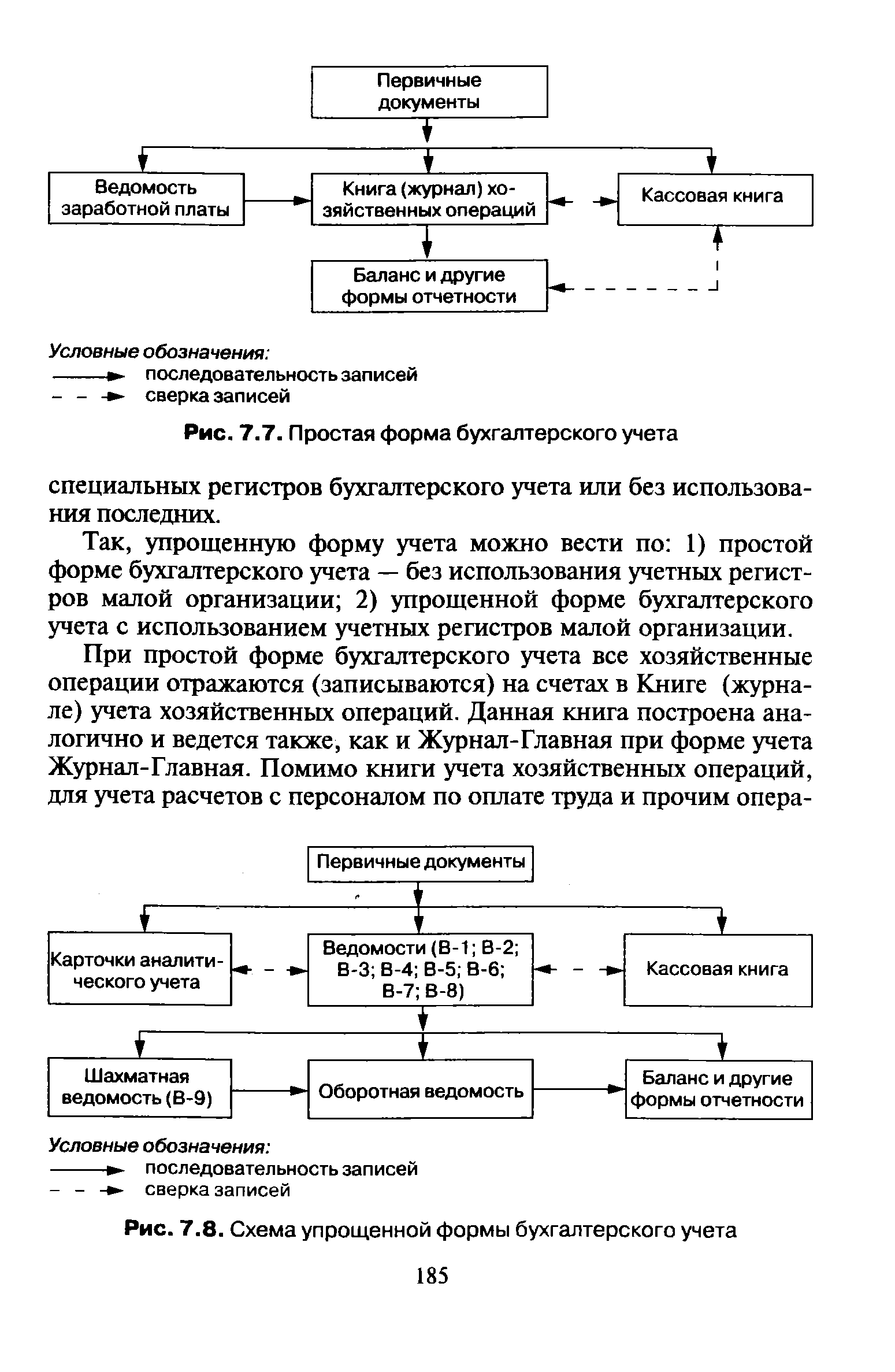

При простой форме бухгалтерского учета все хозяйственные операции отражаются (записываются) на счетах в Книге (журнале) учета хозяйственных операций. Данная книга построена аналогично и ведется также, как и Журнал-Главная при форме учета Журнал-Главная. Помимо книги учета хозяйственных операций, для учета расчетов с персоналом по оплате труда и прочим опера- [c.185]

Упрощенная форма учета может вестись по + простой форме бухгалтерского учета (без использования [c.365]

Простая форма бухгалтерского учета. Ее сущность заключается в том, что регистрация первичной документации, распределение сумм совершенных операций по счетам, которые являются регистром аналитического и синтетического учета, а также определение себестоимости продукции (работ, услуг) и финансового результата производятся в одном бухгалтерском регистре — Книге учета хозяйственных операций ф. № К-1 (табл. 8.3). Форма книги по объему применяемых счетов не фиксирована, каждое малое предприятие самостоятельно определяет необходимое количество счетов, которые используются в учете и показываются в этой книге. Кроме этого, малое предприятие для учета расчетов [c.204]

Малое предприятие может применять простую форму бухгалтерского учета, если [c.208]

Дайте краткое содержание простой формы бухгалтерского учета в малых предприятиях. [c.232]

При использовании простой формы бухгалтерского учета, но без использования регистров бухгалтерского учета имущества малого предприятия. [c.304]

Упрощенная форма бухгалтерского учета может вестись малым предприятием по простой форме бухгалтерского учета и по форме с использованием регистров бухгалтерского учета. [c.188]

Простая форма бухгалтерского учета с использованием регистров бухгалтерского учета предполагает, что предприятие в случае необходимости может по выбору вести следующие ведомости [c.188]

Малые предприятия, чья деятельность осуществляется в сфере, не требующей наличия собственных основных средств (или с использованием их на условиях аренды), определенного запаса материалов, учета задолженности покупателей и обязательств поставщикам и подрядчикам, а также процесс производства и реализации продукции которых завершается в течение отчетного месяца, применяют простую форму бухгалтерского учета. [c.144]

Простая форма бухгалтерского учета [c.40]

Простая форма бухгалтерского учета используется организациями, совершающими незначительное число хозяйственных операций (как правило, не более 30 в месяц), не осуществляющими производства продукции и работ, связанных с большими затратами материальных ресурсов. При этой форме ведется учет всех операций путем регистрации их только в Книге (журнале) учета хозяйственных операций по форме № К-1 (см. след. стр.). [c.40]

Развитие производительных сил в рабовладельческом обществе стимулировало торговлю. Совершенствовались товарно-денежные отношения, возникли кредитные отношения и ростовщичество. Это способствовало возникновению простых форм бухгалтерского учета, который вели в натуральных измерителях, а расчеты — в денежном выражении. Появились учетные регистры для записи инвентаря и расчетов (контокоррент). Применялись понятия приход-расход. Несмотря на определенный регресс в экономических отношениях, связанный с переходом от рабовладельческого строя к феодализму, когда в эпоху раннего средневековья восторжествовало в основном натуральное хозяйство, не требующее никакого специального учета, и в это мрачное время развивалась торговля, а с ней и коммерческая бухгалтерия, достигшая значительного совершенства. [c.44]

Простая форма бухгалтерского учета. Малые [c.288]

Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая форма бухгалтерского учета, в которой Журнал-главная носит название книги хозяйственных операций и отдельно предусматривается ведение ведомости учета заработной платы. [c.36]

Упрощенную форму бухгалтерского учета можно вести по простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия) и по форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия. [c.166]

При простой форме бухгалтерского учета малые предприятия ведут учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме № К-1. Наряду с этой книгой для учета расчетов по оплате труда с работниками предприятия, по подоходному налогу с бюджетом, малое предприятие ведет ведомость учета заработной платы по форме № В-8. [c.167]

При простой форме бухгалтерского учета на основе данных первичных документов ведется комбинированный регистр син- [c.242]

Для учета расчетов с персоналом по оплате труда и бюджетом по подоходному налогу применяется Ведомость учета заработной платы (форма № В-8). Информация в указанном регистре группируется в разрезе категорий работников, объектов учета и видов производств. На рис. 7.4 представлена простая форма бухгалтерского учета. [c.243]

Наиболее простой формой бухгалтерского учета является мемориально-ордерная форма. Она применяется в небольших организациях. Рассмотрим последовательность регистрации хозяйственных явлений при данной форме. [c.82]

Простую форму бухгалтерского учета с ведением Книги учета доходов и ра с-ходов используют как субъекты малого предпринимательства, так и индивидуальные предприниматели, то есть физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица. [c.96]

Особенности ведения бухгалтерского учета и представления отчетности малого предприятия. Простая форма бухгалтерского учета. [c.66]

Простая форма бухгалтерского учета без использования регистров учета имущества малого предприятия. Основными регистрами являются книга учета хозяйственных операций (ф. № К-1) и кассовая книга. [c.498]

Простая форма бухгалтерского учета может применяться на предприятиях, где совершается незначительное количество хозяйственных операций (как правило не более тридцати в месяц) и не осуществляется производство продукции и работ, связанное с большими затратами материальных ресурсов. [c.487]

Совершенствование практики бухгалтерского учета и в первую очередь внедрение средств механизации учетных и вычислительных работ обусловило необходимость перехода от одной формы бухгалтерского учета к другой. Об эффективности механизации учета и вычислитель 1 ных работ можно судить по следующим данным подсчеты даже на простейших суммирующих машинах производятся в 2—3 раза быстрее, чем на конторских счетах применение более совершенных машин для вычисления относительных величин и счетной обработки документов ускоряют счетную работу в 5—6 раз. Снижение затрат труда счетных работников, достигаемое в результате этого, а также облегчение и ускорение учетного процесса значительно снижают управленческие расходы на предприятиях. [c.290]

Положительные стороны данной формы бухгалтерского учета состоят в том, что она проста в применении, достигается наглядность записей синтетического учета, не требуется составлять оборотную ведомость по синтетическим счетам и др. [c.177]

Упрощенная форма бухгалтерского учета с использование учетных регистров применяется в организациях малого бизнеса, если они занимаются разными видами деятельности (т.е. тогда, когда простую форму учета невозможно применять). [c.186]

Для организаций малого бизнеса, имеющих простой технологический процесс производства продукции, выполнения работ, оказания услуг и незначительное количество хозяйственных операций (как правило, не более 100 в месяц), Министерство финансов РФ разработало упрощенную форму бухгалтерского учета. [c.364]

Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров (схема 7.7) применяется в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций (как правило, не более 30 в месяц) и содержанием хозяйственного процесса не является сфера материального производства, т. е. не имеет место выпуск продукции и выполнение отдельных видов работ оно может вести учет всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности по форме (см. табл. 7.11). [c.365]

В постепенном дроблении учетных книг и записей в них формировались различные формы бухгалтерского учета. На рубеже XX столетия с целью облегчения разделения труда счетных работников стал бурно развиваться процесс замены учетных регистров в виде книг учетными регистрами, ведущимися на отдельных листах (карточках). Возник целый ряд карточных форм, при которых в одних случаях происходила простая замена книг карточками путем механического разделения книг на отдельные листы, в других — записи в карточки производились с [c.168]

При простой форме бухгалтерская запись имеет единственное поле для размещения кода аналитического учета. Данная разновидность модели использовалась в ранних версиях разработок фирм Фолио и Русский стиль . [c.114]

Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, оказания услуг и имеющим незначительное количество хозяйственных операций (как правило, не более трехсот в месяц), рекомендуется применение упрощенной формы бухгалтерского учета. [c.185]

В бюджетных учреждениях учет ведется по двойной или простой системе счетоводства в зависимости от масштабов их деятельности, объема сметы расходов и количества операций, причем могут применяться различные формы бухгалтерского учета. В настоящее время наиболее распространенными формами бухгалтерского учета в бюджетных учреждениях являются две-—мемориально-ордерная и Журнал-Главная. В крупных бюджетных учреждениях, напр, в высших учебных заведениях и научно-исследовательских институтах, получает все большее распространение журнально-ордерная форма счетоводства. В бюджетных учреждениях, состоящих на местном бюджете (начальных и семилетних школах, детских садах и яслях, медицинских пунктах и др.), учет ведется по простой системе, т. е. без двойной записи операций на счетах. Бюджетные учреждения ведут учет как кассовых, так и фактических расходов. Последнее время в бюджетных учреждениях бухгалтерский учет централизуется при городских и районных отделах народного образования, здравоохранения, культуры в районах, где нет районных отделов здравоохранения, а руководство медико-санитарным обслуживанием возложено на главных врачей районных больниц, при последних также создаются централизованные бухгалтерии. [c.198]

Минфином России для организаций малого бизнеса разработаны простая форма бухгалтерского учета и форма с использованием регистров учета имущества организации (назовем ее развернутой формой бухгалтерского учета организации малого гфедпринимательства) и Книга учета доходов и расходов. [c.40]

Существовала система резервных фондов (общий, специальный и просто резервный фонд), описанная детально у Фу [2]. Определялись не только фонды оговаривались также источники их формирования, цели использования, а также периодичность взимания и максимальный размер каждого из налогов. Однако одно дело — продумать систему в деталях и другое — управлять ею на нескольких административных уровнях и обширной территории. Контроль осуществлялся посредством отчетности о результатах ревизии, представляемой каждые десять, тридцать дней и ежегодно, и назначением ревизоров из числа чиновников, находящихся в иерархии имперской службы на ступень выше проверяемых. По всей вероятности, за несоблюдение норм и растраты предусматривались соответствующие наказания. Важно отметить, что формы бухгалтерского учета в эпоху Чжоу адаптировались к социально-политической системе. К сожалению, учетные записи того времени не сохранились, и только некоторые сведения о них можно найти в описаниях китайского общества. [c.27]

Смотреть страницы где упоминается термин Простая форма бухгалтерского учета

: [c.53] [c.288] [c.90] [c.114] [c.202] [c.76] [c.77] [c.117]Смотреть главы в:

Практическое пособие по бухгалтерскому учёту Издание 4 -> Простая форма бухгалтерского учета