При простой форме бухгалтерского учета все хозяйственные операции отражаются (записываются) на счетах в Книге (журнале) учета хозяйственных операций. Данная книга построена аналогично и ведется также, как и Журнал-Главная при форме учета Журнал-Главная. Помимо книги учета хозяйственных операций, для учета расчетов с персоналом по оплате труда и прочим опера- [c.185]

Возможно использование комбинированного варианта в виде шахматной оборотной ведомости (табл. 5.7). Для ее заполнения также используем содержание хозяйственных операций, приведенных в Книге учета хозяйственных операций. [c.185]

Простая форма бухгалтерского учета. Ее сущность заключается в том, что регистрация первичной документации, распределение сумм совершенных операций по счетам, которые являются регистром аналитического и синтетического учета, а также определение себестоимости продукции (работ, услуг) и финансового результата производятся в одном бухгалтерском регистре — Книге учета хозяйственных операций ф. № К-1 (табл. 8.3). Форма книги по объему применяемых счетов не фиксирована, каждое малое предприятие самостоятельно определяет необходимое количество счетов, которые используются в учете и показываются в этой книге. Кроме этого, малое предприятие для учета расчетов [c.204]

КНИГА УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ [c.205]

Малое предприятие может вести Книгу учета хозяйственных операций в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги (журнала), в которой учет операций совершается в течение всего отчетного года. В этом случае она должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя и главного бухгалтера, а также оттиском печати малого предприятия. Ведение Книги не исключает использования в установленном порядке и других форм учета кассовой книги, журнала регистрации приходных и расходных кассовых документов лицевых счетов по заработной плате и др. [c.206]

Какую упрощенную форму бухгалтерского учета имущества малого предприятия использует бухгалтерский регистр — Книга учета хозяйственных операций (ф. № К-1). [c.304]

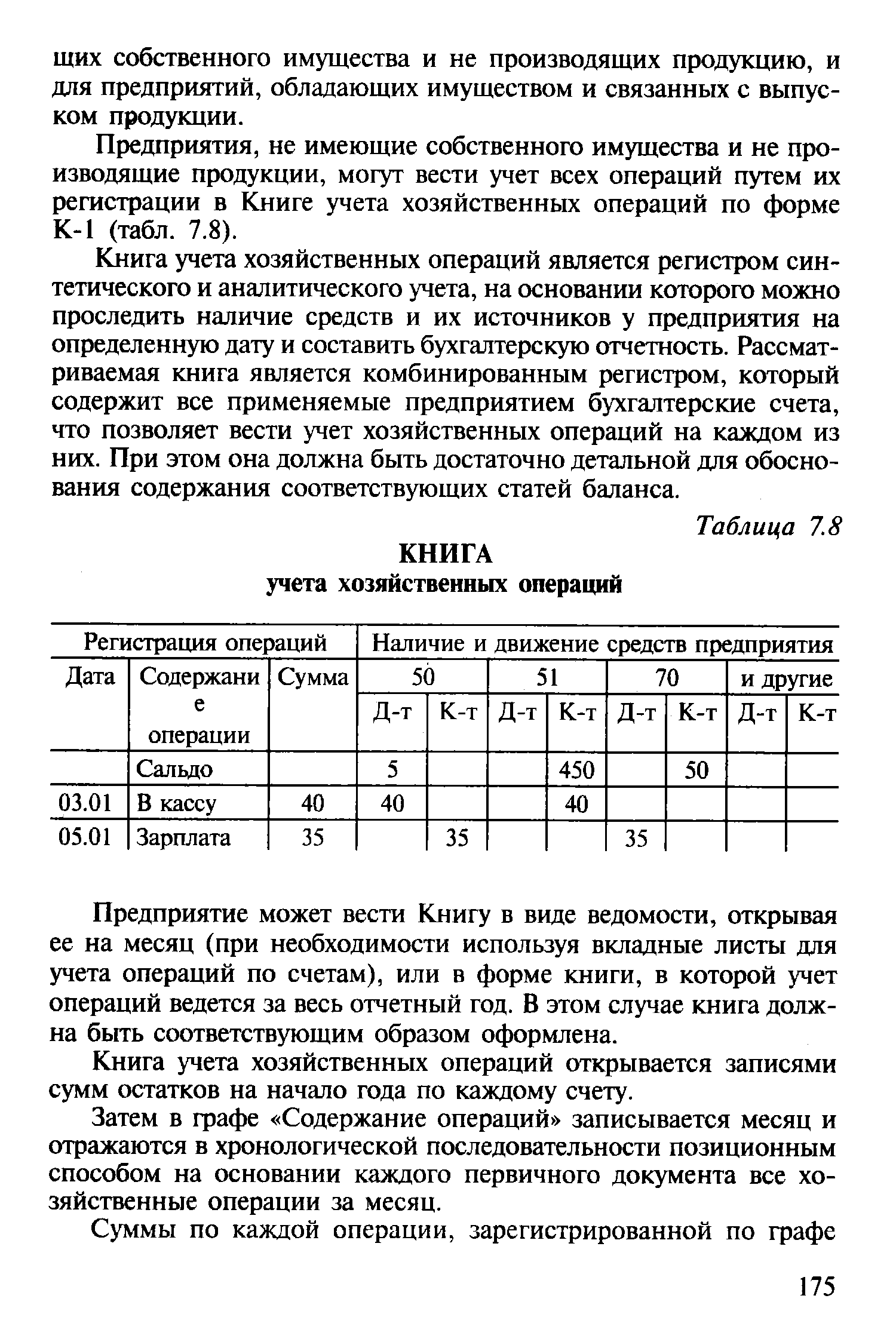

Предприятия, не имеющие собственного имущества и не производящие продукции, могут вести учет всех операций путем их регистрации в Книге учета хозяйственных операций по форме К-1 (табл. 7.8). [c.175]

Книга учета хозяйственных операций является регистром синтетического и аналитического учета, на основании которого можно проследить наличие средств и их источников у предприятия на определенную дату и составить бухгалтерскую отчетность. Рассматриваемая книга является комбинированным регистром, который содержит все применяемые предприятием бухгалтерские счета, что позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей баланса. [c.175]

| Таблица 7.8 КНИГА учета хозяйственных операций |  |

Кроме Книги учета хозяйственных операций для учета расчетов по заработной плате с работниками, а также с бюджетом по налогам предприятие должно вести Ведомость учета заработной платы (форма В-8). [c.176]

Данные этого массива отражаются в хронологических регистрах — журналах (книгах) учета хозяйственных, операций. В них бухгалтер может просматривать все записи о введенных в систему операциях. [c.150]

При данном способе представления сведений о хозяйственных операциях каждая строка журнала (книги) учета хозяйственных операций представляет собой проводку и включает все ее реквизиты. Расширенные проводки вводятся непосредственно в журнал. [c.151]

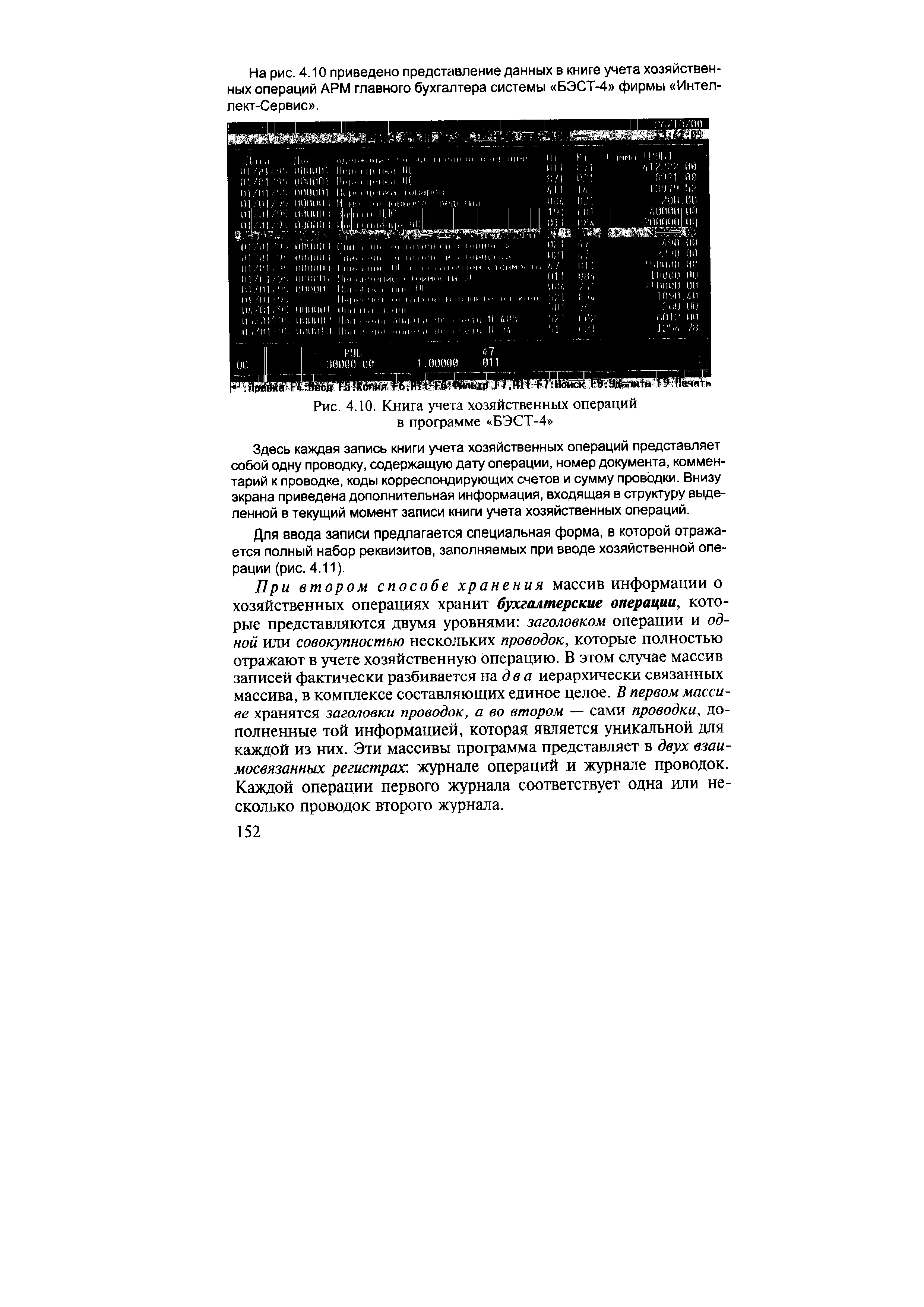

Здесь каждая запись книги учета хозяйственных операций представляет собой одну проводку, содержащую дату операции, номер документа, комментарий к проводке, коды корреспондирующих счетов и сумму проводки. Внизу экрана приведена дополнительная информация, входящая в структуру выделенной в текущий момент записи книги учета хозяйственных операций. [c.152]

Книга учета хозяйственных операций [c.76]

Книга учета хозяйственных операций (типовая форма № К-1) 0720316 6 Ведомость учета реализации (типовая форма № В-6 (отгрузка)) [c.97]

Книгу учета хозяйственных операций заполняют либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хозяйственных операций). Данные указанной книги и ведомостей, если они ведутся, используют для составления баланса и других форм бухгалтерской отчетности. [c.39]

Если количество совершаемых операций незначительно, то их вначале записывают в книгу учета хозяйственных операций, а уже затем — в соответствующие ведомости. Например, операция о поступлении денежных средств в кассу с расчетного счета будет отражена в графе Сумма , по дебету счета 50 Касса , кредиту счета 51 Расчетный счет книги учета хозяйственных операций, а затем в ведомостях по учету операции по кассе и расчетному счету [c.39]

Книга учета хозяйственных операций за 1998 год [c.39]

Если на предприятии совершается значительное количество хозяйственных операций, то их можно записывать вначале по соответствующим ведомостям, а итоговые данные ведомостей за месяц записывать в книгу учета хозяйственных операций. Для правильного переноса данных из ведомостей в книгу в соответствую- [c.39]

Можно использовать и кредитовый принцип записи по переносу данных ведомостей в книгу учета хозяйственных операций. В этом случае из каждой ведомости в графе Сумма книги учета хозяйственных операций записывают общую сумму по разделу расхода ведомости, а затем. расшифровывают ее частными суммами по соответствующим счетам книги. [c.40]

Сущность простой формы учета на малом предприятии состоит в том, что регистрация первичных учетных документов, определение себестоимости продукции и финансового результата производятся в одном бухгалтерском регистре - книге учета хозяйственных операций (форма № К-1). [c.145]

Книга учета хозяйственных операций является комбинированным учетным регистром, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом форма должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса. [c.145]

Книга учета хозяйственных операций открывается записями сумм остатков на начало года или на начало деятельности малого предприятия по каждому виду имеющихся средств и источников. [c.145]

Объясните порядок записей в книгу учета хозяйственных операций на малом предприятии. [c.161]

Выбор учетных регистров и последовательность записей в них предполагает, что предприятие может применять одну из форм бухгалтерского учета мемориально-ордерную журнально-ордер-ную автоматизированную сокращенную систему учета на ведомостях (ф. № В-1 - № В-9), в книге учета хозяйственных операций (ф. № К-1), книге учёта доходов и расходов и др. с использованием определенного программного продукта. [c.241]

Типовая форма № К-1 Книга учета хозяйственных операции [c.41]

Указанную форму используют малые предприятия с простым процессом производства и работ, и имеющие имущество. Что касается малых предприятий непроизводственной сферы, совершающих незначительное количество хозяйственных операций, не имеющих в собственности имущества, то им разрешается организация ведения бухгалтерского учета по сокращенной форме с использованием Книги учета хозяйственных операций. [c.19]

Небольшие предприятия, где совершается незначительное количество хозяйственных операций, процесс производства в которых не связан с большими затратами материальных ресурсов, могут вести учет в Книге учета хозяйственных операций по форме № К-1. Это комбинированный регистр, который содержит все применяемые предприятием бухгалтерские счета. Книга учета хозяйственных операций должна быть оформлена так, как положено оформлять бухгалтерские книги. [c.49]

На каких предприятиях целесообразно вести учет в книге учета хозяйственных операций, формы № К-1 [c.51]

В большинстве кооперативов по рекомендациям министерств и ведомств введена форма счетоводства Журнал-Главная, называемая также американской. В этой форме журнал и Главная книга соединяются, и разноска документов по счетам производится одновременно с их регистрацией. Журнал — Главная книга в таких кооперативах получила название книги учета хозяйственных операций. [c.34]

Каждый документ, за исключением кассовых, регистрируется в книге учета хозяйственных операций, затем в различных вспомогательных книгах (ведомостях). Кассовые документы до записи по книге учета должны быть отражены в ведомости учета кассовых операций. Допускается также проведение по книге учета всей ведомости одной статьей без отражения каждого документа в отдельности. [c.34]

Проведена по книге учета хозяйственных операций № 57 [c.37]

Все документы подшивают в папки в порядке проведения их по книге учета хозяйственных операций, т. е. по номерам ее статей, указанным на документах. Вместе с документами подшивают и приложения к ним. Если документы до проведения по книге учета регистрируются в различных ведомостях (например, кассовые документы), то их подшивают в отдельную папку, на которой пишут К ведомости такой-то . Все кассовые, банковские, расчетные документы должны быть не просто помещены в скоросшиватели, но обязательно переплетены. За сохранность документов до их сдачи в архив отвечает бухгалтер. [c.38]

Факты хозяйственной деятельности отражаются в бухгалтерском учете путем их группировки на счетах, открываемых в Главной книге или книге учета хозяйственных операций. Каждый счет разделен на две части—дебет (левая часть) и кредит (правая). В типовой форме № К-1 дебет и кредит заменены на приход и расход , что теоретически неправильно, хотя это, может быть, и облегчает чтение книги учета. [c.40]

При ведении упрощенной формы бухгалтерского учета, в рабочем документе аудитора формы РД-3 (ОТ) по реквизиту "Регистр синтетического учета" приводится наименование соответствующего регистра (напримео "Книга учета хозяйственных операций", "ведомость №"). [c.245]

Соответствие показателей налоговой и бухгалтерской отчетности организации, имеющих значение для правильного исчисления налоговой базы, данным синтетического и аналитического учета. В этих целях указанные показатели сверяются с остатками и оборотами по счетам бухгалтерского учета Главной книги, с аналогичными показателями регистров синтетического учета (при журнально-ордерной форме счетоводства — журналов-ордеров, ведомостей (карточек) аналитического учета к соответствующему синтетическому счету при использовании вычислительной техники — машинограмм-ведомостей синтетического и аналитического учета при упрощенной форме учета — книг учета хозяйственных операций, оборотных ведомостей аналитического учета к соответствующему синтетическому счету, карточек (журналов, книг) аналитического учета). [c.194]

На рис. 4.10 приведено представление данных в книге учета хозяйственных операций АРМ главного бухгалтера системы БЭСТ-4 фирмы Интеллект-Сервис . [c.152]

| Рис. 4.10. Книга учета хозяйственных операций в программе БЭСТ-4 |  |

Статьи баланса арендного предприятия (форма № 1-камп) должны быть обоснованы тщательно проведенной инвентаризацией активов и пассивов. При этом до представления годового отчета должны быть отрегулированы выявленные в ходе инвентаризации расхождения фактического наличия ценностей против данных бухгалтерского учета. До составления баланса обязательна сверка оборотов и остатков по аналитическим счетам с оборотами и остатками по счетам главной книги (книги учета хозяйственных операций) на конец отчетного года. Заполнение отдельных граф и статей следующее1 [c.80]

Если документы проводятся по журналу или книге учета хозяйственных операций в день их оформления, то такой порядок ведения книг называется ажуром (от французского d jour — на день). При отсутствии ажура документы предварительно накапливаются, группируются по типам фактов и затем общими итогами проводятся по книге учета. [c.36]

Смотреть страницы где упоминается термин Книга учета хозяйственных операций

: [c.245] [c.76] [c.300] [c.39] [c.138] [c.35] [c.39]Смотреть главы в:

Кооператору о бухгалтерском учёте -> Книга учета хозяйственных операций