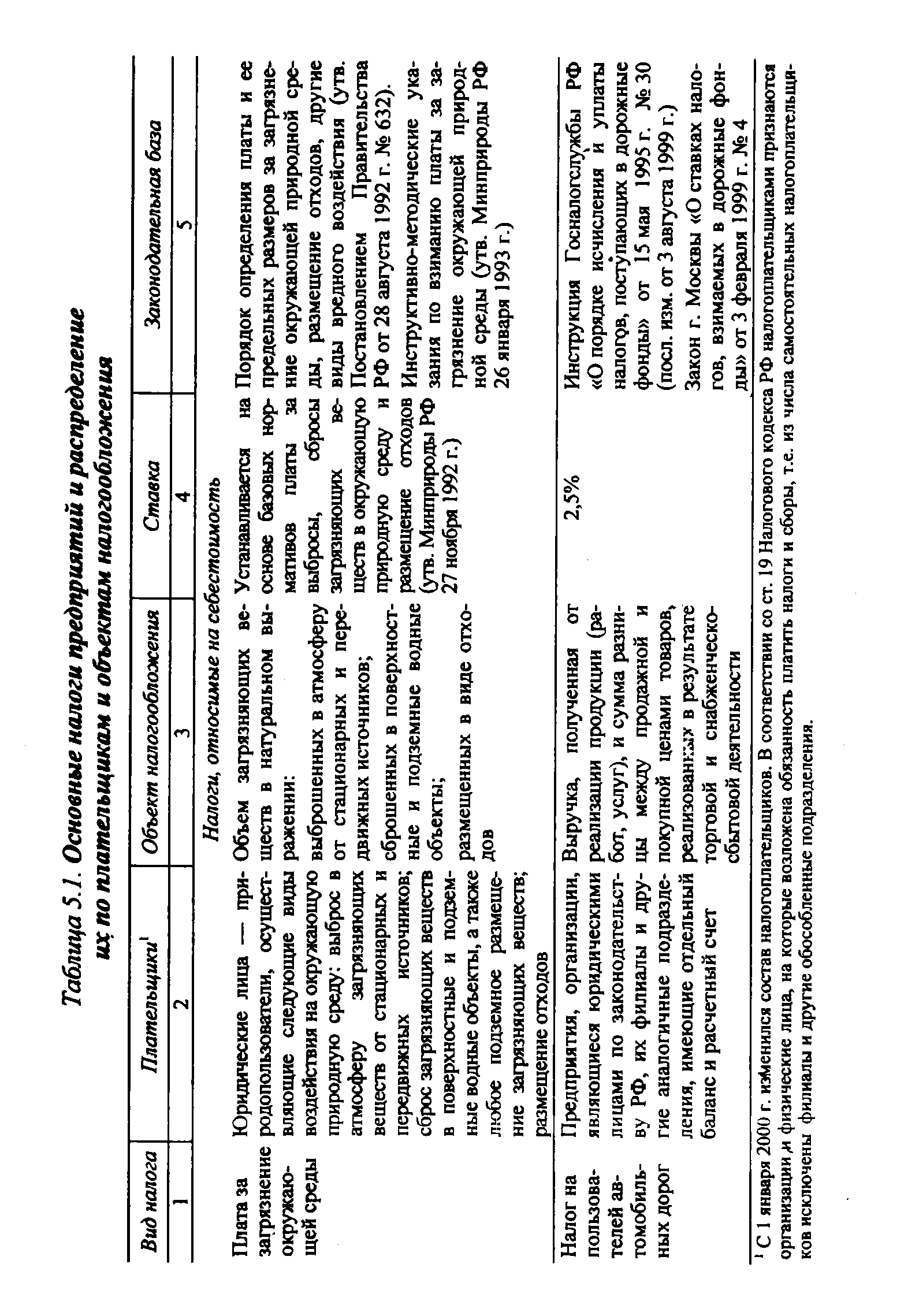

| Таблица 5.1. Основные налоги предприятий и распределение их по плательщикам и объектам налогообложения |  |

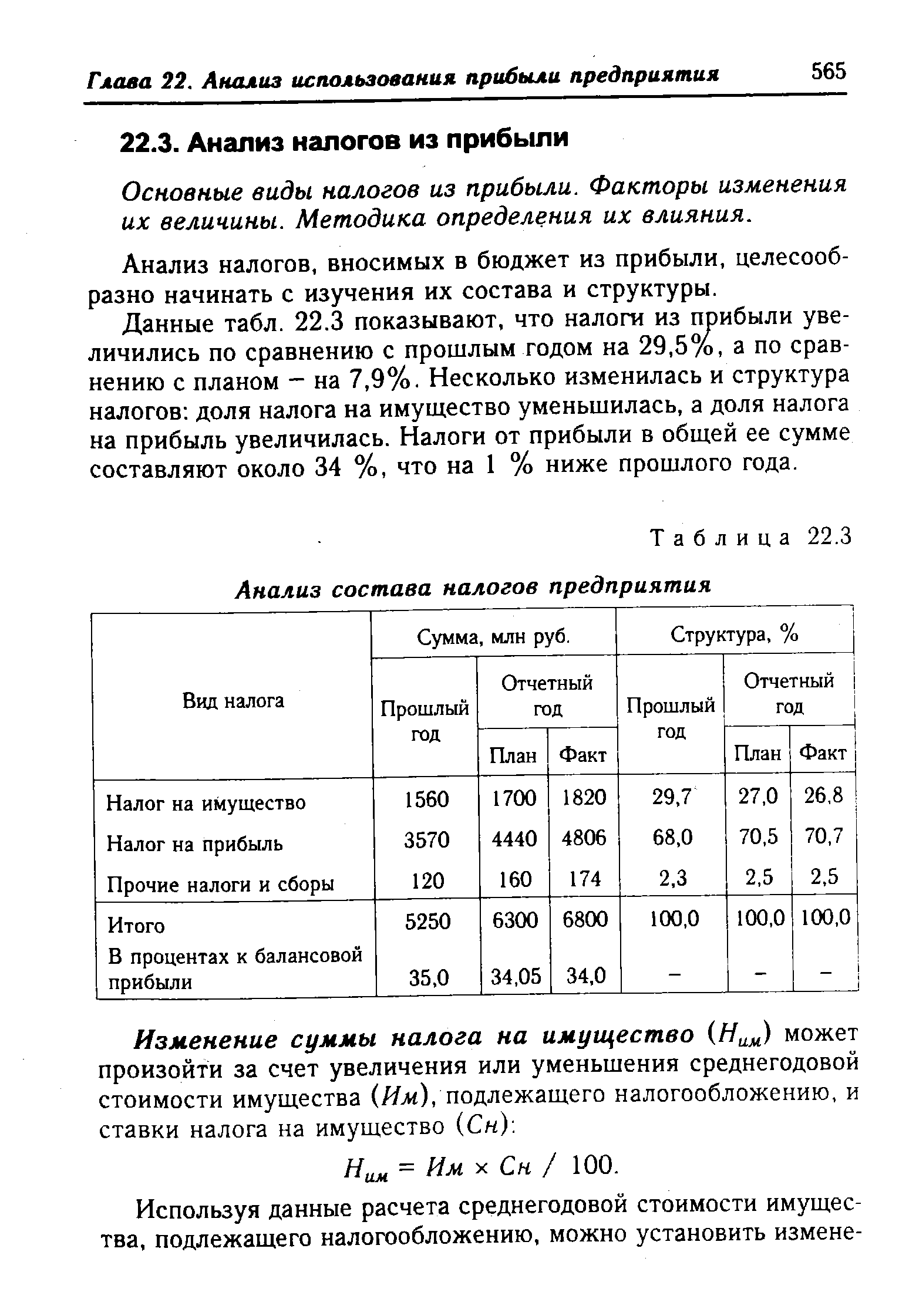

| Таблица 22.3 Анализ состава налогов предприятия |  |

Немаловажное значение имеет и то обстоятельство, что в нашей стране установлен различный налоговый режим для предприятий разных отраслей экономики. В частности, освобождены от большинства видов налогов предприятия, производящие сельскохозяйственную продукцию, а также предприятия, осуществляющие ее переработку. [c.76]

Вследствие этого, а также непомерно раздутых размеров штрафных санкций не только за уклонение от уплаты налогов, но и за неточность или небрежность при составлении налоговых отчетов, а то и просто за ошибку в расчете налогов предприятия-налогоплательщики сурово наказывались. Все это привело к тому, что к моменту принятия Налогового кодекса задолженность предприятий-налогоплательщиков во все виды бюджетов и внебюджетные фонды по штрафам и пеням оказалась в два раза больше, чем основная недоимка предприятий. Поэтому при подготовке и принятии Налогового кодекса было принято решение о существенном снижении размеров штрафов и пеней, а также о дифференциации ответственности за налоговые нарушения. В результате в Кодексе установлено около 30 видов составов налоговых правонарушений, в то время как до принятия Кодекса их было фактически только два. При этом меры ответственности в одних случаях устанавливаются в процентном соотношении к сумме налоговых нарушений, а в других — в четко фиксированной сумме. [c.148]

Плательщиками являются также индивидуальные (семейные) частные предприятия, осуществляющие реализацию товаров, работ и услуг, облагаемых данным налогом, предприятия с иностранными инвестициями, осуществляющие производственную и иную коммерческую деятельность на российской территории, а также международные объединения и иностранные юридические лица, осуществляющие эту деятельность на территории России. [c.159]

Налог на пользователей автомобильных дорог. Плательщики налога — предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по Российскому законодательству, включая созданные на российской территории предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица филиалы и другие аналогичные подразделения предприятий, организаций и учреждений, имеющие отдельный баланс и расчетный счет. [c.333]

После уплаты налогов предприятия распоряжаются всеми остающимися у них финансовыми ресурсами, самостоятельно выбирают наиболее эффективные объекты инвестирования, вложений в оборотные, внеоборотные и нематериальные активы и разрабатывают учетную политику, влияющую на формирование финансовых показателей (см. гл. 4). Предприятия вольны решать, в каком коммерческом банке открыть расчетный, валютный и другие счета, пользоваться ли им услугами одного или нескольких банков (раньше они имели право открывать только один расчетный счет в районном государственном банке по месту своей регистрации). Любое предприятие наделено правом вести внешнеэкономическую деятельность. Существенно ослаблено прямое вмешательство государства в деятельность предприятия. [c.34]

В экономической печати подвергаются существенной критике техника исчисления и порядок уплаты налогов предприятием, которое ведет дела в рамках договора о совместной деятельности [42 44]. Критика вызвана нестыковкой положений бухгалтерского учета и отчетности по операциям совместной деятельности и требований налогового законодательства. [c.219]

Некоторые изменения внесены Законом РФ от 21 января 1997 г. № 13-ФЗ и в порядок уплаты сумм налога на прибыль в бюджет. Традиционная форма оплаты налога на прибыль — авансовые платежи — сохранена. Однако предприятия могут перейти на ежемесячную уплату налога исходя из суммы фактической прибыли, полученной за предшествующий месяц. В этом случае расчет по налогу на прибыль предоставляется в налоговую администрацию не позднее 20-го числа месяца, следующего за отчетным. Уплата налога производится не позднее 25-го числа. Использование этого новшества исключает необходимость корректировки суммы налога на процент банковского кредита (как это показано на рис. 31). Принимая этот новый порядок уплаты налога, предприятия должны придерживаться его в течение всего отчетного годового периода. [c.225]

Кроме Книги учета хозяйственных операций для учета расчетов по заработной плате с работниками, а также с бюджетом по налогам предприятие должно вести Ведомость учета заработной платы (форма В-8). [c.176]

Конституции зарубежных государств отводят принципу равного налогового бремени второе место после принципа установления налогов законами, что свидетельствует о его особом значении. Так, согласно ст. 31 Конституции Испании каждый участвует в финансировании общественных расходов в соответствии со своими экономическими возможностями посредством справедливой налоговой системы, основанной на принципах равенства и прогрессивного налогообложения, которая ни в коем случае не должна предусматривать конфискацию 1. Статья 53 Конституции Итальянской Республики определяет, что все обязаны участвовать в государственных расходах в соответствии со своей налоговой платежеспособностью 2. В Португалии признано, что подоходный налог должен способствовать уменьшению неравенства, быть единым и прогрессивным, учитывающим потребности и доходы членов семьи обложение налогом предприятий должно основываться на их реальном доходе (ч. 1 и 2 ст. 107 Конституции Португальской Республики)3. [c.76]

Никто не работает лишь для того, чтобы уплачивать налоги. Предприятия прежде всего — производители товаров (работ, услуг), а затем уже налогоплательщики. Налогообложение не должно подрывать свою собственную основу — бизнес. Это правило должно применяться не только на уровне налоговой политики государства, но и на уровне практической реализации налогового законодательства. Еще А. Смит в качестве одного из ключевых требований к системе налогов выдвинул необременительность уплаты налогов. [c.438]

Налоговые органы выявили многочисленные факты задержки банками исполнения платежных поручений на уплату налогов предприятий и граждан. Соответствующие суммы списывались банками со счетов налогоплательщиков, но не перечислялись на бюджетные счета, а использовались в качестве кредитных ресурсов. Так же некоторые банки поступали и с платежными требованиями налоговых органов о списании в бесспорном порядке со счета налогоплательщика сумм недоимок. Такая практика, безусловно, незаконна. [c.443]

Непосредственными факторами формирования чистой прибыли являются валовая прибыль (прибыль до вычета всех налогов) и начисленные за данный период налоги предприятия (по видам налогов) (табл. 54). [c.326]

Казначейские обязательства (КО) в основном использовались для зачета налогов предприятиям. Их выпуск составлял в среднем 30% от эмиссии ГКО. Они активно обращались на рынке в 1994— 1995 гг. С помощью КО были решены многие проблемы финансирования государственного бюджета, "расшивки" неплатежей. Но в связи с тем, что эти ценные бумаги фактически бесконтрольно перепродавались, государство не могло жестко регулировать их [c.37]

После уплаты налогов предприятия получают чистую прибыль (по-другому она называется прибыль, остающаяся в распоряжении предприятия). Чистая прибыль по решению собрания акционеров делится в определенном соотношении на фонд накопления и фонд потребления. [c.227]

Пример 4.15. Рассмотрим два предприятия, А и В, аналогичных по масштабам производства и уровню прибыли до вычета процентов и налогов. Предприятия производят одинаковую продукцию и реализуют ее на высококонкурентном рынке по одинаковой цене. При этом структура затрат двух этих предприятий существенно различается при данном уровне выпуска их коэффициенты производственного левериджа равны [c.360]

После уплаты налогов предприятия полностью распоряжаются остающимися у них финансовыми ресурсами, самостоятельно выбирают наиболее эффективные объекты инвестирования, вложений в оборотные, внеоборотные и нематериальные активы, самостоятельно разрабатывают учетную политику, влияющую на формирование финансовых показателей. Предприятия сами выбирают и коммерческие банки для открытия счетов — расчетных, валютных и других, имеют возможность получать кредиты и вести расчетные операции в нескольких коммерческих банках (раньше они обязаны были обслуживаться в районном государственном банке по месту своей регистрации и имели право открывать только один расчетный счет). [c.313]

С арендуемой или предпринимательской собственностью дело обстоит иначе. Налоги на арендуемую собственность могут перекладываться полностью или частично с владельца на арендатора через повышение арендной платы. Имущественные налоги предприятий включаются в их издержки и поэтому учитываются при назначении цены на продукцию таким образом, эти налоги просто перекладываются на потребителей. [c.694]

Диагностика налогов предприятия [c.360]

Данные по структуре каждого налога объединяются в консолидированную структуру всех налогов предприятия, с помощью которой можно определить оптимальные варианты управления налогами. [c.361]

Диагностика налогового бремени организаций по выручке показывает, что его величина значительна, и в среднем составляет от 47 до 53% при расчете всей суммы налогов предприятия, 27-31% при расчете по НДС, акцизам и другим косвенным налогам. [c.364]

В процессе бюджетирования выбытие определяется на основе консолидированной структуры налогов предприятия. Основополагающим элементом бюджетирования является определение горизонта и шага бюджетирования. Горизонтами бюджетирования могут быть квартал, полугодие, год. Целесообразно выбрать год, так как он является налоговым периодом для большинства налогов, в том числе налога на прибыль, на имущество, единого социального налога. Шаг налогового бюджета должен отражать сроки и периодичность налоговых платежей. [c.366]

В системе экономических рычагов экологического регулирования прежде всего следует назвать налоги на пользование природными ресурсами и окружающей средой. Налоговая система в этой сфере, как считают ее сторонники, может обеспечить достижение природоохранных целей при существенно меньших затратах по сравнению с методом нормирования окружающей среды и административного контроля за исполнением нормативов. Считается, что предприятия с большими удельными затратами на борьбу с загрязнениями предпочтут платить налоги, предприятия с низкими затратами - максимально снижать уровень загрязнения, чтобы не платить налоги. В итоге можно достигнуть желаемого качества окружающей среды при общем снижении затрат на природоохранную деятельность. [c.112]

В отчете о прибыли должен быть показан чистый доход за весь отчетный период, который определяется как чистая прибыль или прибыль после уплаты налогов. Предприятия (корпорации), имеющие дочерние компании (национальные или интернациональные) с долей акционерного капитала более 20-ти процентов, отражают в отчете свою долю в доходах дочерней компании (за вычетом полученных от нее дивидендов). Отчет о прибыли содержит [c.343]

Основные налоги предприятий [c.273]

Аналогичный подход предусмотрен при учете движения денежных средств, связанного с налогами, субсидиями и дотациями. При оценке общественной эффективности ИП они рассматриваются как сделка, при которой не создается никакой новой ценности. Поэтому перечисление налогов предприятием бюджету не сокращает валовой внутренний продукт страны, лишь происходит передача части дохода от предприятия государству. Следовательно, при оценке общественной эффективности ИП налоги, уплачиваемые предприятиями, подлежат включению в состав притоков денежных средств, связанных с операционной деятельностью. [c.135]

Сумма земельного налога предприятиями (организациями) относится на себестоимость продукции (работ, услуг). [c.632]

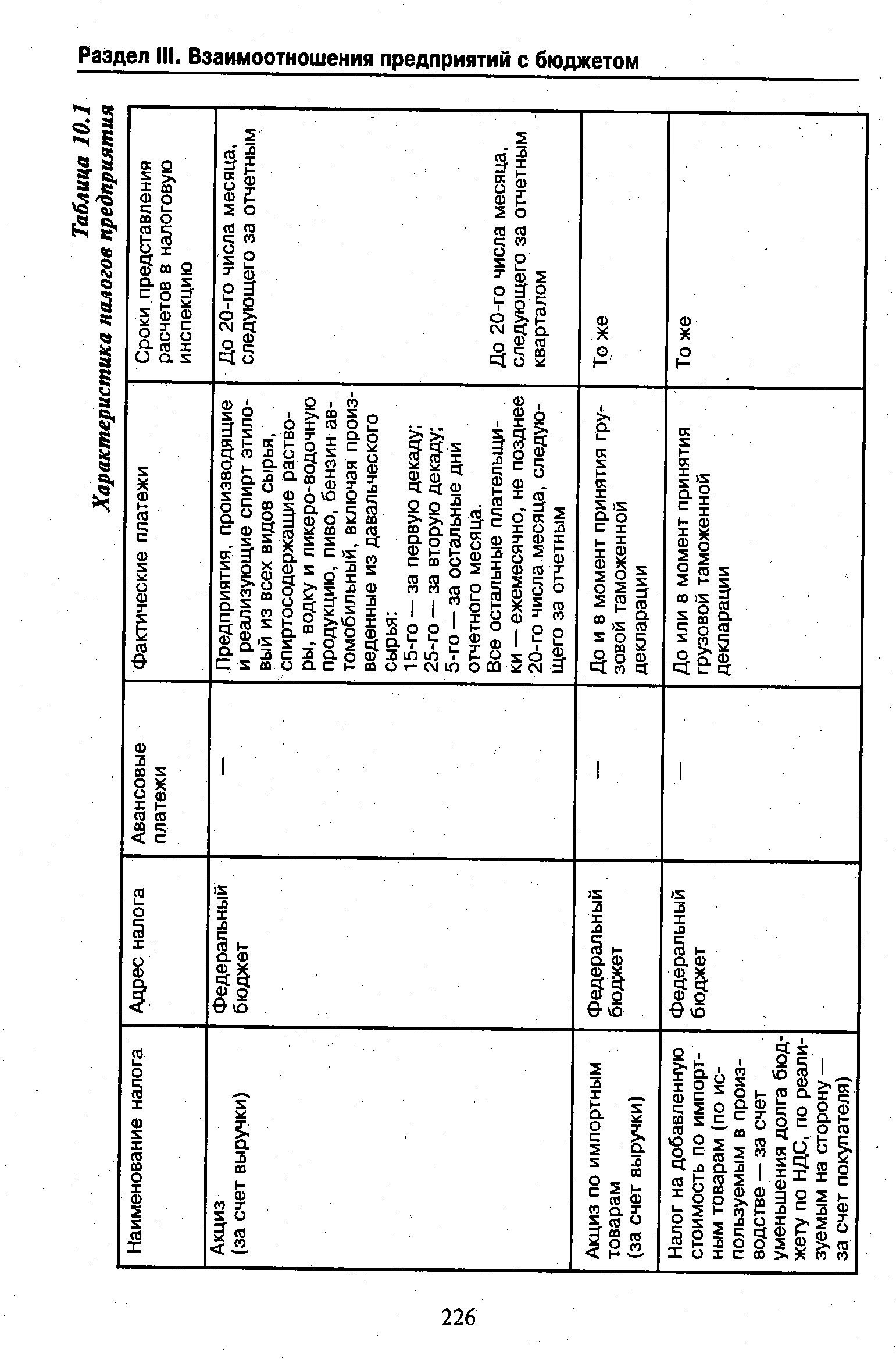

| Таблица 10.1 Характеристика налогов предприятия |  |

При невозможности взыскания с гражданина у источника получения дохода причитающегося с этого дохода налога предприятия, учреждения и организации обязаны в течение месяца сообщить о сумме задолженности налоговому органу по месту своего нахождения. Взыскание этой суммы подоходного налога производится налоговыми органами с вручением гражданам платежных извещений. [c.176]

Рассчитывается налогооблагаемая прибыль по отдельным группам предприятий или по всем предприятиям и организациям региона с учетом видов их деятельности, которая объединяется в данном случае по признаку одинаковых размеров ставок налога. Например, налогооблагаемая прибыль предприятий, к которым применяется ставка налога 35%, объединяется в самостоятельную группу. Такой же подход к предприятиям, осуществляющим платежи по другим ставкам. Ставка налога у банков, страховых компаний отличается от ставки налога предприятий. Поэтому налогооблагаемая прибыль банков и страховых компаний объединяется в самостоятельные группы. [c.229]

Порядок исчисления и сроки уплаты налога на прибыль. Сумма налога определяется предприятиями-плательщиками самостоятельно на основании данных бухгалтерского учета и отчетности в соответствии с Законом РФ О налоге на прибыль предприятий и организаций и нормативными актами МНС РФ. Предприятия уплачивают в бюджет в течение квартала авансовые взносы налога на прибыль, определяемые из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога. Уплата авансовых взносов налога на прибыль должна производиться не позднее 15-го числа каждого месяца равными долями в размере i/з квартальной суммы налога. Предприятия, за исклю- [c.602]

Схема расчётов по налогам предприятий с бюджетом, при которой предприятие освобождается от части налоговых платежей и на эту же сумму не получает запланированных государственных субсидий. П. Ф. Стерликов. ВНЕДРЕНИЕ в экономике, распространение нововведений, процесс проникновения практического использования достижений науки и техники, новых технологий и изобретений в хозяйство, на предприятия введение новых отношений (напр., рыночных) процесс укрепления новых товаров в производстве и на рынке. [c.40]

ВЗАИМОЗАЧЁТ — 1) способ безналичных расчетов между предприятиями, организациями в виде зачета взаимных требований при поставках товаров или оказании услуг без непосредственной денежной оплаты 2) схема расчетов по налогам предприятий с бюджетом, при которой предприятие освобождается от части налоговых платежей и на ту же сумму не получает заплани- [c.83]