Виды основных налогов и их характеристики [c.125]

Распределение основных налогов между федеральным, региональными и местными бюджетами России (в %) [c.124]

Поэтому было бы целесообразно перейти к установлению предельной ставки налогового бремени для налогоплательщиков различных сфер деятельности принять компромиссные решения о составе основных налогов на уровне Федерации, субъектов Федерации, муниципалитетов предоставить возможность субъектам Федерации вводить собственные налоги и самостоятельно отвечать за собираемость налогов. [c.244]

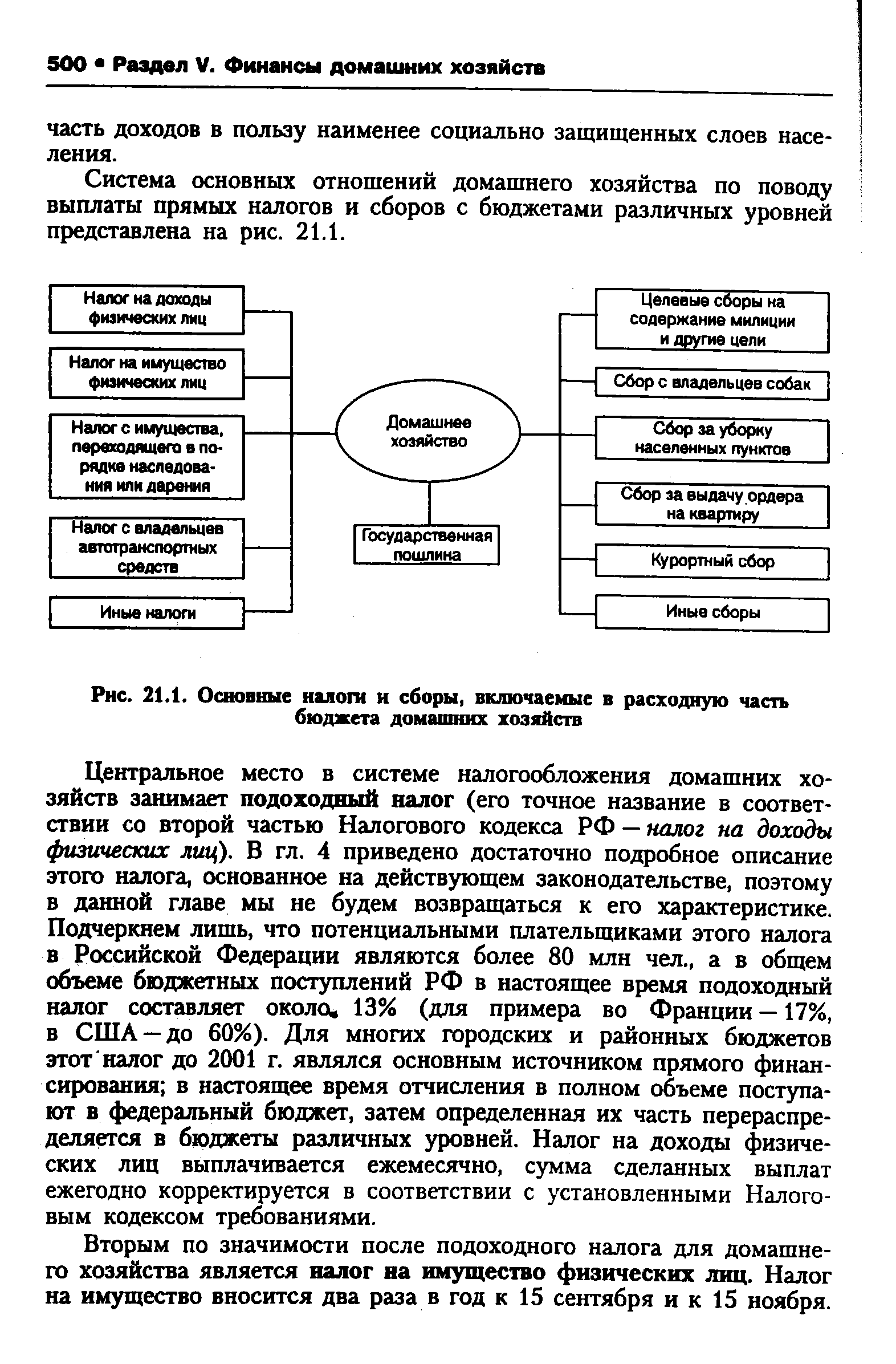

| Рис. 21.1. Основные налоги и сборы, включаемые в расходную часть бюджета домашних хозяйств |  |

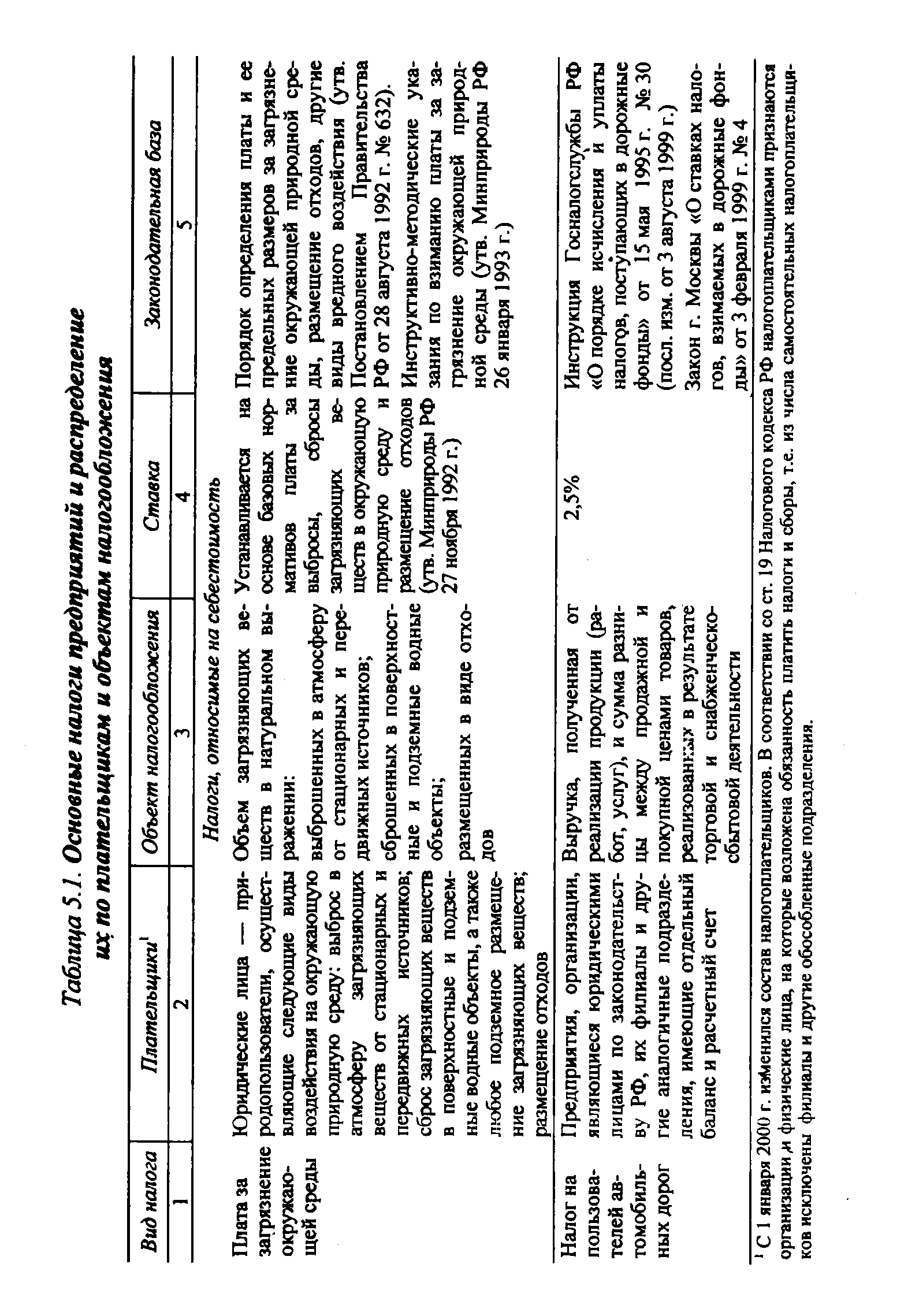

| Таблица 5.1. Основные налоги предприятий и распределение их по плательщикам и объектам налогообложения |  |

Основным налогом, при помощи которого государство регулирует доходы, получаемые физическими лицами, является налог на доходы физических лиц, который исчисляется и уплачивается в соответствии с главой 23 II части НК РФ. [c.268]

Какие основные налоги платят организации [c.386]

При распределении ее производятся отчисления в бюджет в виде различных налогов и сборов. Основными налогами, взимаемыми с организации в бюджет, являются налог на имущество, налог на прибыль (доход), плата за право пользования недрами, земельный налог, специальный налог, налог на добавленную стоимость, акцизы, транспортный налог, экспортные таможенные пошлины, импортные таможенные пошлины, подоходный налог с физических лиц и прочие налоги. [c.256]

Кроме основных налогов организации уплачивают в бюджет налоги на пользователей автодорог, с владельцев транспортных средств, на приобретение транспортных средств, транспортный налог и другие налоги и сборы. [c.404]

Применение упрощенной системы налогообложения предусматривает замену уплаты большинства налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности налогоплательщика за налоговый период. Замене подлежат шесть основных налогов налог на прибыль, НДС, налог с продаж, ЕСН, налог на имущество, налог на доходы физических лиц ( в части доходов от предпринимательской деятельности). [c.265]

В настоящее время в мировой практике наблюдается усиление роли косвенного налогообложения. В 50-е годы НДС взимался только во Франции, сейчас — в большинстве европейских стран. Достаточно сказать, что 20 из 24-х стран — членов Организации экономического сотрудничества и развития приняли НДС как основной налог на потребление. Кроме того, он взимается еще в 35 странах Азии, Африки и Латинской Америки. Пока еще этот вид косвенного налогообложения не действует в Канаде, США, Австралии и Швейцарии. Значительное распространение НДС обусловлено многочисленными преимуществами данного налога по сравнению с другими. [c.157]

На рис. 3.1 показана схема формирования основных налогов, уплачиваемых предприятиями. [c.363]

В системе обложения частного сектора 82,5% всего обложения в результате реформы сосредоточились в трех основных налогах — промысловом, подоходном и на сверхприбыль. [c.226]

Отечественные экономические публикации содержат критические оценки в отношении методики расчета НД [60]. Авторы отмечают, что при расчете НД неоднократно используются одни и те же суммы. Наличие повторного счета в сумме НД искажает его истинную величину. Использование этих искаженных данных не дает точного представления о фактически имеющейся величине налоговых изъятий, т. е. о налоговом гнете. Важнейшей задачей ученых и практиков является, следовательно, отработка методики исчисления НД, сведение ее к научно обоснованному экономическому расчету этой величины. Этот вопрос нуждается в специальном исследовании. Здесь он будет рассматриваться в аспекте, необходимом для выявления налогового потенциала и определения тяжести налогового гнета в рамках существующей системы налогообложения России, а также при анализе таких основных налогов, как налог на добавленную стоимость и налог на прибыль (доход). [c.106]

Усложнение налогового производства наглядно прослеживается при исчислении основных налогов на прибыль, на добавленную стоимость, на имущество физических лиц, акцизов. Запутанным и противоречивым является налоговое производство в отношении экспортно-импортных операций, операций на финансовом рынке с валютой и ценными бумагами. Сложность и неоднозначное толкование в налоговом и других видах законодательства прав и обязанностей хозяйствующего субъекта приводят к рассогласованности действий разных контролирующих ведомств, а нередко и к неадекватным решениям Конституционного и арбитражных судов. В решениях последних зачастую превалирует фискальный интерес [60]. [c.203]

ОСНОВНЫЕ НАЛОГИ, ВЗИМАЕМЫЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ [c.267]

В процессе кругооборота капитала предприятия (финансового цикла) возникают налоги, которые определяют финансовые взаимоотношения предприятия с государством. Учет налогов на предприятии ведется фактическим методом. При этом расчет суммы перечисления в федеральный и муниципальный бюджеты по основным видам налогов (в первую очередь, по налогу на добавленную стоимость и налогу на прибыль) производится на основе принципа оплаты (а не принципа начислений (отгрузки), согласно которому формируются конечные финансовые результаты предприятия). Это обстоятельство накладывает свою специфику на отражение начисления и выплаты налогов в бухгалтерском учете компании. Рассмотрим учет налогов на примере двух основных налогов, которые платят российские предприятия [c.228]

Ставки налогов должны быть разумными и обоснованными. Необходимо взимать всего несколько основных налогов, причем у коммерческих предприятий — с прибыли от хозяйственной деятельности, а не с валовой выручки. Решения по изменению налоговой политики должны приниматься с учетом их общего воздействия на экономику в целом. [c.50]

Глава 14. Основные налоги, взимаемые в Российской Федерации [c.278]

Глава 14. Основные налоги, взимаемые в РФ 283 [c.283]

При всем множестве установленных проектом налогового кодекса налогов основную бюджетообразующую роль ш-рает всего пять налогов налог на добавленную стоимость, налог на прибыль, акцизы, подоходный налог и налог на имущество. Пять основных налогов обеспечивают 84,4 % доходов бюджета, а восемь основных - 9 % бюджета. Один из этих восьми (налог па содержание жилищного фонда), в соответствии с проектом налогового кодекса, должен быть отменен. Таким образом, реально формирование бюджета будут обеспечивать семь налогов, функционирование остальных лишь усложняет налоговую систему, ведет к дополнительным бюджетным расходам из-за необходимости содержания соответствующего аппарата налоговых служб и т.д. [c.94]

В соответствии с Положением от 12 ноября 1923 г. подоходно-поимущественный налог был объединен с рядом других налогов (общегражданским, трудгужналогом, квартирным и налогом с лиц, нанимающих домашнюю прислугу). Налог устанавливался в виде основного (классного) и дополнительного (прогрессивного). Плательщики основного налога в зависимости от источника доходов делились на категории и группы. Для каждой группы устанавливался твердый оклад налога, необлагаемый минимум, дифференцированный по поясам местности. Дополнительный налог исчислялся по прогрессивным ставкам с совокупного дохода (за вычетом основного налога), превышавшего установленный минимум. Все лица, вносившие налог по совокупности доходов (кроме рабочих и служащих), сверх налога на доход уплачивали налог с имущества личного пользования, не являвшегося предметом их промысла, по особой ступенчатой шкале. Обложение имущества постепенно утратило свое значение, и в 1924 г. подоходно-поимущественный налог был преобразован в подоходный налог. [c.212]

Помимо правовой формы определения механизма изъятия части имущества экономических субъектов в государственный бюджет, налог, как правило, имеет экономическую сущность. Такие основные налоги как НДС, налог на прибыль предприятий и налог на имущество имеют в своей осно финансовые показатели доходы, расходы, активы, прибыль как разницу между доходами и расходами. [c.13]