Состав учетных регистров определяется формой бухгалтерского учета (журнально-ордерная, мемориально-ордерная и т.п.), а также статусом экономического субъекта (например, малое предприятие). [c.598]

Форма бухгалтерского учета - журнально-ордерная. [c.18]

В настоящее время применяются следующие формы бухгалтерского учета мемориально-ордерная, журнально-ордер-ная, таблично-автоматизированная. [c.174]

В зависимости от порядка учетной регистрации хозяйственных операций различают несколько форм бухгалтерского учета мемориально-ордерная, журнал-главная, журнально-ордерная и перфорационная (таблично-перфокарточная). [c.255]

Выбор учетных регистров и последовательность записей в них предполагает, что предприятие может применять одну из форм бухгалтерского учета мемориально-ордерную журнально-ордер-ную автоматизированную сокращенную систему учета на ведомостях (ф. № В-1 - № В-9), в книге учета хозяйственных операций (ф. № К-1), книге учёта доходов и расходов и др. с использованием определенного программного продукта. [c.241]

В строительных организациях применяют единый план счетов бухгалтерского учета, журнально-ордерную форму учета, оперативно-бухгалтерский (сальдовый) метод учета материальных ценностей и единые формы первичного учета. [c.372]

В этих организациях применяют единый план счетов бухгалтерского учета, журнально-ордерную форму, оперативно-бухгалтерский (сальдовый) метод учета товаров, единую первичную документацию. [c.421]

Путь прохождения хозяйственной операции от момента ее возникновения (документ) до составления бухгалтерской отчетности определяется формой бухгалтерского учета. Последняя представляет собой определенную систему использования учетных регистров, устанавливающую последовательность и способы учетных записей. В народном хозяйстве применяются следующие формы бухгалтерского учета мемориально-ордерная журнально-ордерная, книжно-журнальная, таблично-автоматизированная и журнал — главная. Наибольшее распространение получила журнально- [c.64]

Современные формы советского бухгалтерского учета базируются на рациональной технике и широкой механизации учетных работ. В Положении о документах и записях регламентируется применение следующих форм бухгалтерского учета мемориально-ордерной, журнально-ордерной, таблично-перфокарточной (формы, основанной на использовании перфорационных вычислительных машин при обработке бухгалтерской информации). [c.179]

Учет в санаториях, домах отдыха и пансионатах. Названные здравницы находятся на хозяйственном расчете. Одна их часть находится собственности профсоюзов, а другая — предприятий (организаций), третья может быть самостоятельной организацией. В настоящее время применяются три формы бухгалтерского учета мемориально-ордерная, журнально-ордерная и журнальная, а также может использоваться упрощенная форма учета. [c.500]

При журнально-ордерной форме бухгалтерского учета регистрация операций заключается в их записи в хронологическом порядке в особых накопительных ведомостях-журналах (журналах-ордерах). При этом бухгалтерская запись производится непосредственно на основании первичных документов без предварительного оформления их мемориальными ордерами. Если обрабатывается большое количество однородных документов, то их [c.475]

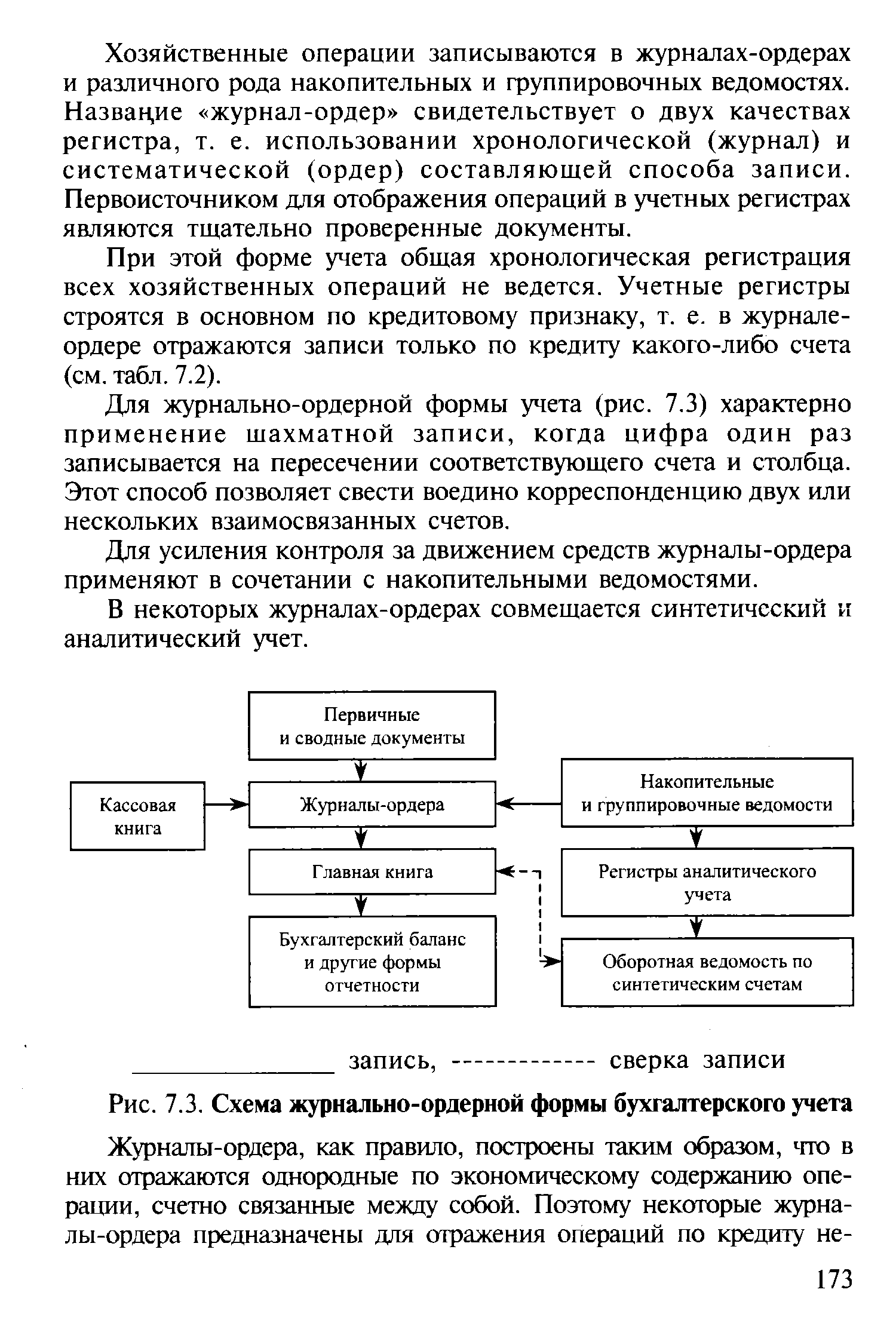

Общая схема журнально-ордерной формы бухгалтерского учета будет такой [c.477]

При журнально-ордерной форме бухгалтерского учета операции, зафиксированные в документах, отражаются и регистрируются в журналах — ордерах и ведомостях с группировкой по корреспондирующим счетам. [c.158]

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал-Главная, накопительные ведомости, журналы-ордера. [c.171]

Следует знать, что в зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориальной форме каждая операция записывается дважды в разных регистрах по дебету и по кредиту счета. Такую запись еще называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись. В этом случае регистры построены таким образом, что, записывая операцию один раз, отражают ее как по дебету, так и по кредиту соответствующих счетов. Тем самым достигается экономия учетного труда (вместо двух записей суммы одна) и наглядно видна корреспонденция счетов. [c.96]

Выбор формы бухгалтерского учета (состава, структуры и порядка формирования учетных регистров). Определяется организационная структура бухгалтерии обязанностями работников, схемой документооборота, центрами ответственности. В России наиболее распространены журнально-ордерная и автоматизированная формы. [c.565]

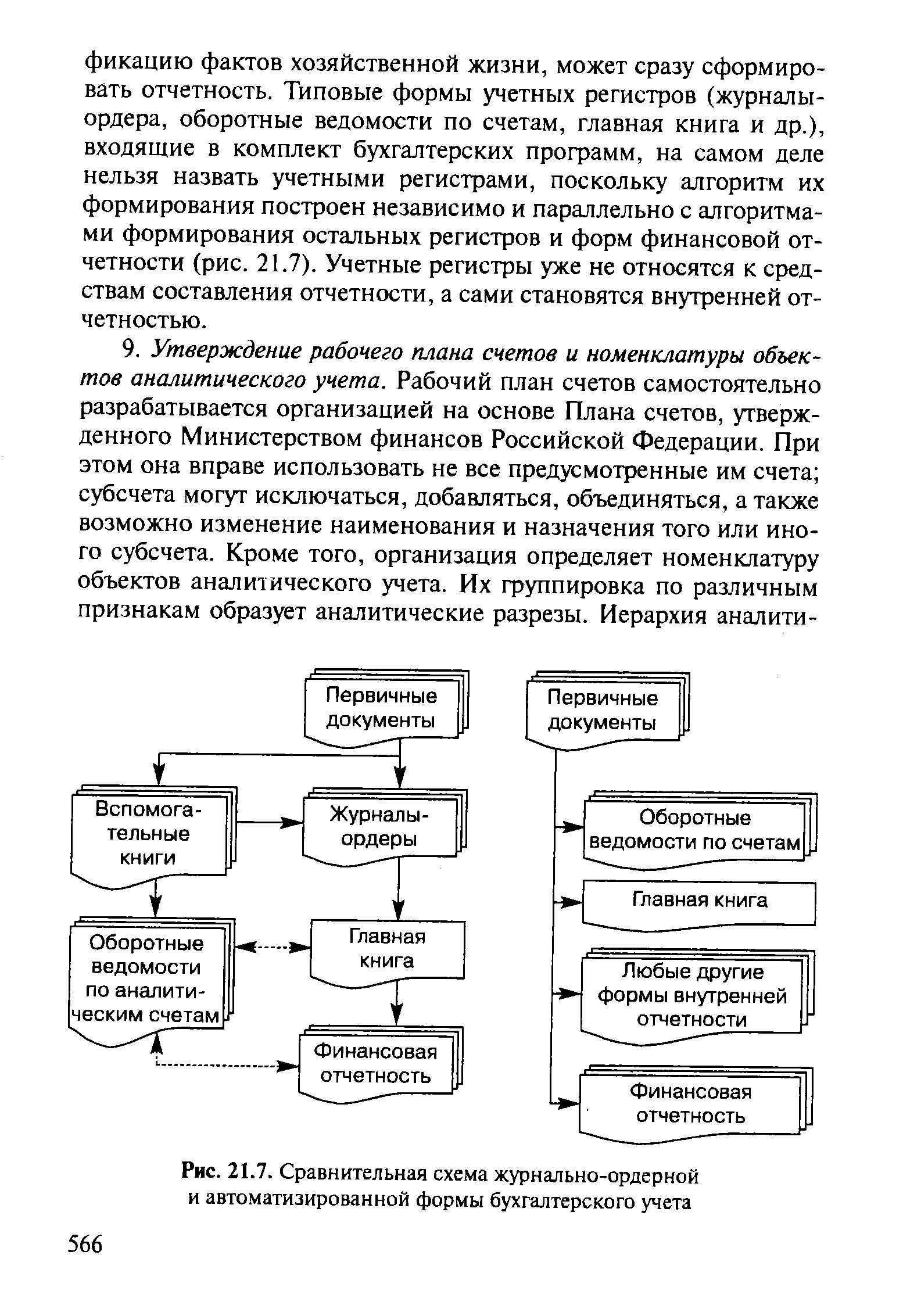

| Рис. 21.7. Сравнительная схема журнально-ордерной и автоматизированной формы бухгалтерского учета |  |

Иногда ее называют шахматный оборотный баланс Сущность журнально-ордерной и других форм бухгалтерского учета рассматривается в главе 7. [c.185]

В настоящее время применяется несколько форм бухгалтерского учета Журнал-Главная, упрощенная форма для малых предприятий, мемориально-ордерная, журнально-ордерная и автоматизированная. [c.198]

Журнально-ордерная форма бухгалтерского учета [c.221]

Каково содержание журнально-ордерной формы бухгалтерского учета [c.233]

Для малых предприятий, занятых в материальной сфере производства, рекомендуется применять регистры журнально-ордерной формы счетоводства, а занятым торговлей и иной посреднической деятельностью — регистры из упрощенной формы бухгалтерского учета, то есть ведомости учета, перечисленные далее. [c.79]

| Рис. 7.3. Схема журнально-ордерной формы бухгалтерского учета |  |

Схема организации бухгалтерского учета по журнально-ордерной форме приведена на рис. 4. Журнально-ордерная форма бухгалтерского учета наиболее рациональна в условиях ручного труда и при использовании клавишных вычислительных машин. [c.57]

ЖУРНАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА -форма учета, при которой учетные данные накапливаются и систематизируются в специальных регистрах - журналах-ордерах, которые ведутся по кредиту бухгалтерских счетов, и вспомогательных к ним ведомостях, составленных по дебету счетов. При Ж.-о.ф.б.у. происходит объединение аналитического и статистического учета. [c.75]

Малое предприятие самостоятельно выбирает форму бухгалтерского учета из утвержденных соответствующими органами, исходя из потребностей своего производства и управления, из сложности и численности работников. Так, предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Предприятия сферы обращения могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т.п.) из журнально-ордерной формы счетоводства. [c.184]

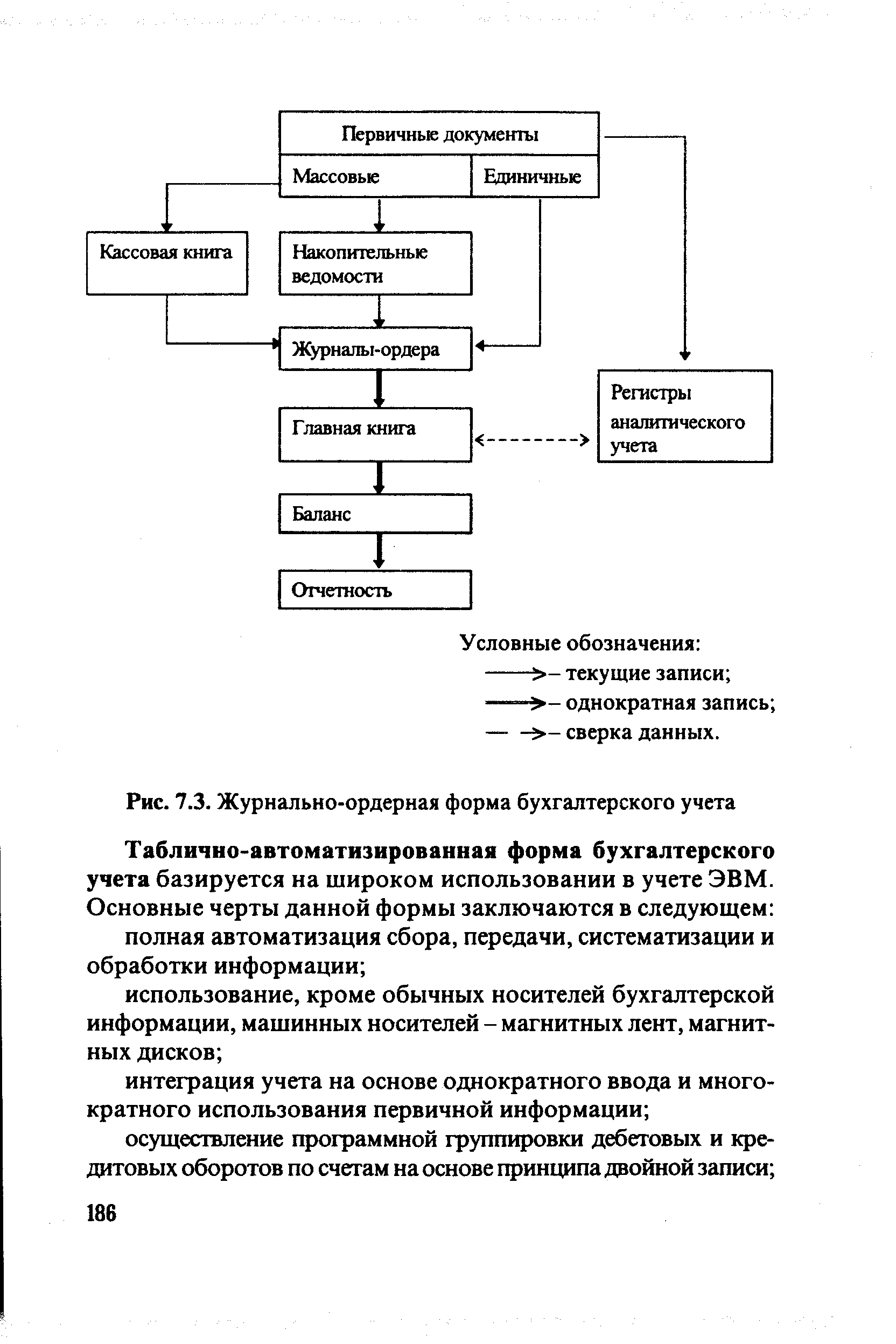

| Рис. 7.3. Журнально-ордерная форма бухгалтерского учета |  |

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета. Это достигается за счет совмещения в одном регистре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров (мемориальных ордеров, регистрационного журнала, оборотной ведомости по синтетическим счетам, ряда оборотных ведомостей по аналитическим счетам). [c.35]

Выбор формы бухгалтерского учета. Организация самостоятельно выбирает форМу учета (журнально-ордерная, мемориально-ордерная, упрощенная, машинно-ориентированные), перечень применяемых учетных регистров, их построение, последовательность и способы записи в них. [c.376]

В бюджетных учреждениях учет ведется по двойной или простой системе счетоводства в зависимости от масштабов их деятельности, объема сметы расходов и количества операций, причем могут применяться различные формы бухгалтерского учета. В настоящее время наиболее распространенными формами бухгалтерского учета в бюджетных учреждениях являются две-—мемориально-ордерная и Журнал-Главная. В крупных бюджетных учреждениях, напр, в высших учебных заведениях и научно-исследовательских институтах, получает все большее распространение журнально-ордерная форма счетоводства. В бюджетных учреждениях, состоящих на местном бюджете (начальных и семилетних школах, детских садах и яслях, медицинских пунктах и др.), учет ведется по простой системе, т. е. без двойной записи операций на счетах. Бюджетные учреждения ведут учет как кассовых, так и фактических расходов. Последнее время в бюджетных учреждениях бухгалтерский учет централизуется при городских и районных отделах народного образования, здравоохранения, культуры в районах, где нет районных отделов здравоохранения, а руководство медико-санитарным обслуживанием возложено на главных врачей районных больниц, при последних также создаются централизованные бухгалтерии. [c.198]

Система хозяйственного учета на микроЭВМ — это особая, самостоятельная форма учета, базирующаяся на достижениях и журнально-ордерной, и автоматизированной (на универсальных ЭВМ) форм бухгалтерского учета, отвечающая современным потребностям управления в условиях научно-технического прогресса. [c.44]

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета, повышает контрольное значение учета, облегчает составление отчетов. [c.37]

В государственной торговле применяются в основном две формы бухгалтерского учета журнально-ордерная и таблично-перфо-карточная. [c.343]

Прежде чем приступить к проверке денежных операций, аудитор должен познакомиться с учетной политикой предприятия, применяемой организационной формой бухгалтерского учета (мемориально-ордерная, журнально-ордерная, автоматизированная), и формами учетных регистров (журналов-ордеров, ведомостей к ним, карточек и книг аналитического учета, оборотных ведомостей, машинограмм и Главной книги). [c.100]

В современных экономических условиях наибольшее распространение получили следующие формы бухгалтерского учета Журнал-Главная, мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная. В отдельных организациях, где еще сохранились вычислительные центры, используется таблично-пер-фокарточная форма учета. [c.176]

Журнольно-ордерноя форма бухгалтерского учета также основана на использовании приема накапливания данных первичных документов в разрезе синтетического и аналитического учета. Однако в сравнении с формой учета Журнал-Главная и мемориально-ордерной формой журнально-ордерная форма является более рациональной, экономичной и прогрессивной для внедрения и использования средств механизации и автоматизации процедур учета. [c.180]

Реализация указанных задач в условиях автоматизации учета запасов обеспечивается разработкой соответствующих выходных регистров-машинограмм (видеограмм), формируемых на базе интегрированной обработки первичной информации. Однако разный уровень компьютеризации учетных процессов вызывает необходимость использования в практике ряда отраслей (например, в строительных организациях, в организациях легкой и пищевой промышленности и др.) регистров журнально-ордерной формы бухгалтерского учета. [c.105]

Преимущество журнально-ордерной формы бухгалтерского учета состоит прежде всего в возможности ее применения при использовании нового Плана счетов. В ней совмещаются хронологические и систематические записи, а по многим ордерам проводится однократная запись по счетам синтетического и аналитического учета. Применение журналов-ордеров позволяет не составлять мемориальные ордера и не вести регистрационный журнал, создает более равномерную нагрузку учетного аппарата, ускоряет составление необходимой отчетности без каких-либо дополнительных выборок, обеспечивает ежеднев- [c.225]

Учетный регистр не потерял, как это отмечается в ряде работ, своего значения как отличительная черта формы бухгалтерского учета в условиях ЭВМ. Как аргумент в противовес этому выдвигается, что выходные регистры — произвольной формы (Ht жесткой, как при журнально-ордерной форме учета), часть их — в виде машинных файлов и т. д. Но это не аргумент — регистры остаются, и дело не во внешней их форме, а в том, что в них отражается (в наборе, составе показателей, учетных номенклатур, порядке записей и т. д.), а это задается методом бухгалтерского учета, который при этом не изменяется. Другое дело, что те или иные показатели (порядок их расчета), бухгалтерские записи и т. д. могут не распечатываться в виде выходных учетных регистров (машинограмм) и отображаться на дисплее компьютера, хотя это при необходимости всегда можно осуществить. Они все равно составляются, поэтому пренебречь ими нельзя. Без этого не будет системы бухгалтерского учета. Более того, в связи с изложенным их надо не отрицать, а придавать особое значение при определении системы учета вообще и при ее создании в условиях применения ЭВМ. Особое значение приобретает учетный регистр в условиях использования микроЭВМ он снова полностью составляется бухгалтером-оператором (при универсальных ЭВМ большинство регистров составляется без участия учетных работников). [c.25]