Финансовый учет строится на основополагающем балансовом уравнении [c.21]

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. Определенная сложность в подобном расчете может возникнуть в том случае, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступления денежных средств является реализация товаров, которая подразделяется на продажу товаров за наличный расчет и с отсрочкой платежа. На практике большинство предприятий отслеживают средний период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая — в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид [c.225]

В результате балансовое уравнение активов (А) сначала принимает традиционный вид [c.138]

Это связано с тем, что в финансовом балансе учету подвергаются финансовые ресурсы, как в денежной, так и в неденежной форме, в отчете о движении денежных средств, построенного на основе статей баланса и балансового уравнения, — в стоимостной форме, а в форме бухгалтерской отчетности — только в денежном выражении. Кроме того, в финансовом балансе прослеживается движение собственных и заемных финансовых ресурсов, а в отчете о движении денежных средств и в форме бухгалтерской отчетности участие собственного и заемного капитала представляется размытым. [c.199]

Если в правой части балансового уравнения производства и использования товаров (ПИТ) движение товарных ресурсов показывается в ценах производителей, то торговая наценка должна быть показана в правой части уравнения отдельным элементом со знаком плюс. Если в левой части уравнения показывается производство товаров без торговой наценки, в ценах производителей, а ресурсы для удовлетворения экономического спроса —. в рыночных ценах, то в правой части урав-120 [c.120]

Это основное балансовое уравнение может быть представлено в следующем виде [c.56]

Таким образом, в любом случае имущество организации (актив) должно соответствовать его обязательствам (привлеченному капиталу) и собственному капиталу. Величина же собственного капитала определяется путем преобразования основного балансового уравнения [c.56]

В этой формуле экономические ресурсы рассматриваются как активы, которые отражают общую стоимость имущества организации в наличии и в обороте. Финансовые обязательства (привлеченный капитал), предполагающие потенциальное уменьшение фондов, показывают размер финансирования активов организации юридическими и физическими лицами, т.е. величину его кредиторской задолженности. Собственный капитал характеризует стоимость вложений, сделанных в организацию ее владельцами. Иногда его называют остаточным капиталом, так как он представляет собой средства, которые остаются, если собственник выплатит все пассивы, и балансовое уравнение принимает вид [c.73]

Движение денежных средств фонда в течение года можно отразить с помощью балансового уравнения [c.236]

Расходы Фонда занятости на образование связаны с организацией работы центров переобучения и профессиональной подготовки. Доля расходов на профессиональную подготовку в 1993 г. составила 2,4% общего объема расходов фонда, в 1994 г. — 4,2%, а в 1997 г. — 5,5%. Движение средств Фонда занятости населения можно выразить в форме балансового уравнения [c.238]

Для контроля правильности составления формы № 4 следует использовать балансовое уравнение [c.82]

Бухгалтерский баланс может составляться с использованием различных балансовых уравнений, в наиболее общем виде имеющих следующее представление [c.392]

В США и Великобритании используют вертикальное представление баланса как отчетной формы, однако в его основу заложены принципиально различные балансовые уравнения [c.423]

Отчет содержит показатели о состоянии и движении собственного капитала хозяйствующих товариществ и обществ, целевых финансирования и поступлений, резервов предстоящих расходов и платежей и оценочных резервов. Движение каждого вида капитала или резерва построено по принципу следующего балансового уравнения [c.240]

Отчет о движении денежных средств строится на основе следующего балансового уравнения [c.241]

В первом случае рассчитывают коэффициенты, характеризующие долю собственного капитала, заемного капитала и долгосрочных источников в общей сумме источников финансирования, т.е. в оценке учитываются все статьи пассива баланса. Здесь неявно предполагается, что активы и отдельные источники не сопоставляются между собой в плане целевого покрытия, т.е. любой источник в принципе может рассматриваться как источник покрытия любого актива важно не соотнесение каких-то активов и источников, а общая характеристика финансовой структуры предприятия. Иными словами, анализируется структура источников баланса-нетто, в основе которого лежит следующее балансовое уравнение [c.323]

При такой градации источников именно краткосрочная кредиторская задолженность нефинансового характера и сопоставляется с оборотными активами как источник их покрытия. Иными словами, анализу подвергается пассив аналитического баланса, описываемого следующим балансовым уравнением [c.325]

Таким образом, в зависимости от того, какой аналитический баланс принимается во внимание, меняется совокупная величина авансированных в предприятие средств (правая часть соответствующего балансового уравнения), а следовательно, меняются значения отдельных показателей, например, доля собственного капитала в сумме источников. Эту особенность методики анализа необходимо иметь в виду, в частности, при межхозяйственных сопоставлениях иными словами, нужно отдавать себе отчет в том, какие источники подвергаются анализу все источники, источники средств финансового характера или долгосрочные источники средств. Подчеркнем, что особенно аккуратным в этом отношении аналитику следует быть при пользовании переводной литературой, поскольку нередко перевод делается лингвистами, незнакомыми с отмеченными тонкостями. [c.325]

Преподавание базового курса должно ориентироваться не столько на статику формального балансового уравнения, сколько на динамику производственно-хозяйственных и финансовых процессов, связанных с изменением капитала собственника. [c.4]

Балансовое обобщение позволяет сопоставить имущество предприятия (его активы) и источники его образования (капитал собственника и обязательства), исчисленные в стоимостном выражении на определенную дату (как правило, на конец отчетного периода или в специально предусмотренных случаях). Балансовое уравнение противопоставляет экономическое содержание учета (что учитывается) и юридический его аспект (за счет каких источников появилось у организации имущество). Обе оценки представлены в балансе в равновеликих суммах. Теоретические основы балансового уравнения исследуются в гл. 7. [c.87]

В современной практике наиболее известно не капитальное, а формальное уравнение двойственности, на котором базируется форма финансовой отчетности Бухгалтерский баланс (Отчет о финансовом положении организации). Формальное балансовое уравнение имеет вид [c.205]

Рассмотрим балансовое уравнение (7.2) более детально. Первый подход к исследованию носит название источники фондов и направления использования. [c.205]

В российском учете одно и то же имущество не может быть активом в балансовых уравнениях одновременно нескольких организаций. Если имущество передается в пользование другому экономическому субъекту и при этом организация сохраняет право юридического контроля, то в этом случае собственник имущества выводит его из числа активов (организует особый учет переданного юридически контролируемого имущества), как, например, это делается при передаче имущества в капитализируемый финансовый лизинг. [c.207]

В теоретическом плане рассмотренная интерпретация балансового уравнения. не лишена недостатков. Например, сложно воспринимать капитал акционеров как требования на имущество. Приобретая акцию, акционер преследует цель получения дохода или контроля над акционерным обществом (если для этого он располагает достаточным количеством акций) и совершенно не планирует требовать свою долю в имуществе. Стоимость акции (остаточный иск) ее держатель может получить только после ликвидации акционерного общества или путем реализации на фондовой бирже (рыночную стоимость акции). Кредиторы и другие внешние инвесторы вкладывают в требования несколько иной смысл задолженность перед ними должна быть погашена в срок и в полном объеме и даже в случае банкротства фирмы-заемщика задолженность будет востребована (взыскана). По мнению американских теоретиков Р. Энтони и Д. Риса [136. С. 30—31], понятие требования в отношении активов скорее является юридическим и имеет смысл в случае ликвидации компании в связи с банкротством. Следовательно, в обычном понимании приведенный подход противоречит принципу действующего предприятия, согласно которому в текущей отчетности активы не должны учитываться по ликвидационной стоимости. Поэтому более привлекательным представляется первый подход. Однако заметим, что оба способа интерпретации балансового уравнения справедливы и дополняют друг друга. [c.212]

Сегодня теория и практика российского учета ориентируются на формулу балансового уравнения (7.9), правда, в самой отчетной форме сохраняется расширительное название правой стороны Пассив . [c.213]

Автор балансовой теории И. Ф. Шер называл формальное балансовое уравнение (Активы = Капитал собственника + Обязательства) уравнением открытия бухгалтерских счетов. Расположение начального сальдо (в дебете или кредите счета) для счетов активов, капитала и обязательств (пассивов) зависит от местонахождения объекта учета в бухгалтерском балансе. Активы располагаются на левой стороне баланса, следовательно, начальное сальдо на счетах активов (и соответственно увеличение) должно помещаться на левой стороне счета, т. е. по дебету. Для капитала, резервов и обязательств (пассивов) налицо противоположная картина правостороннее размещение в балансе таких объектов бухгалтерского наблюдения предполагает нахождение сальдо на этих счетах на правой стороне, т. е. по кредиту. [c.299]

Динамическое балансовое уравнение может быть представлено формулой [c.380]

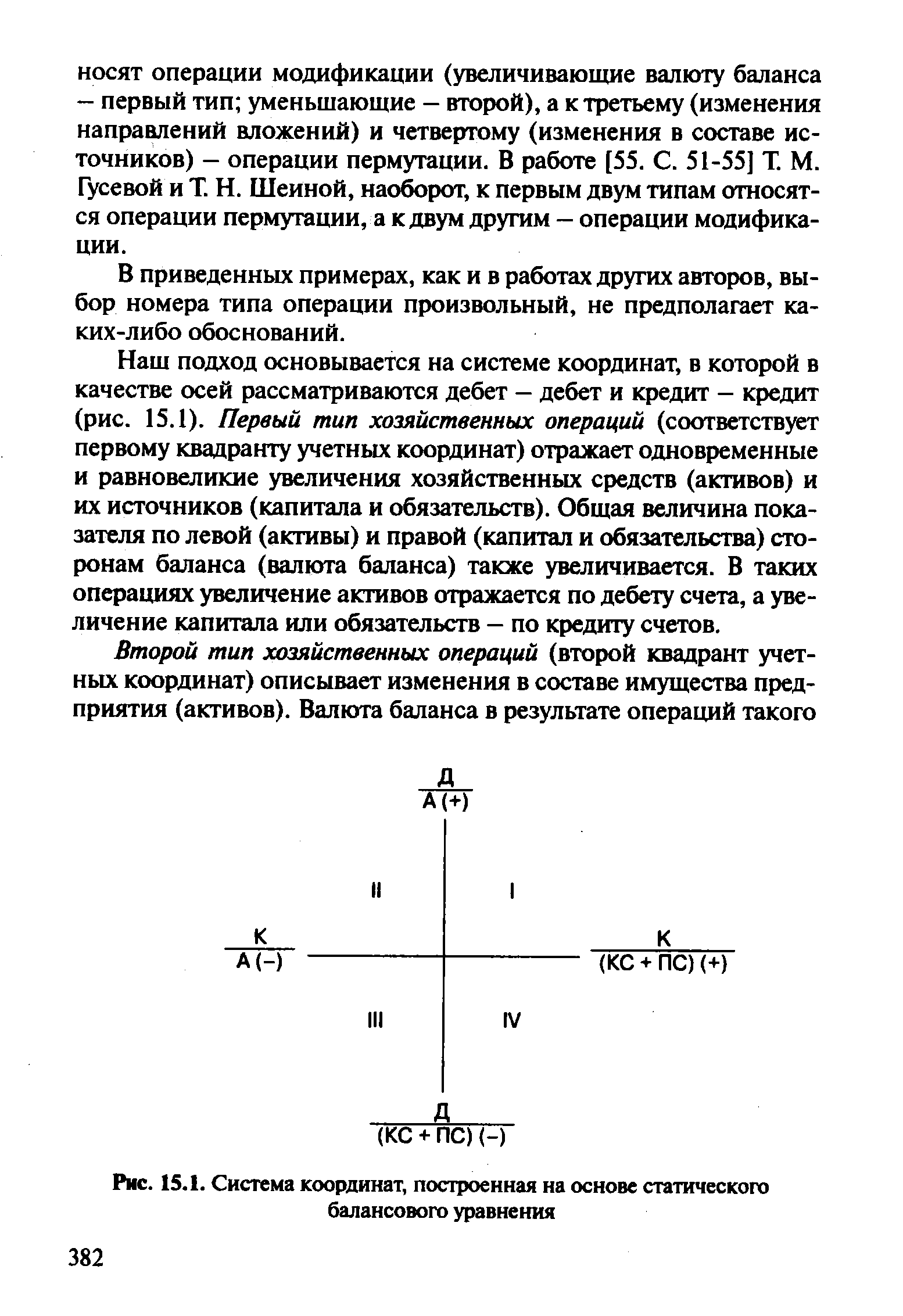

ФХЖ пермутации не изменяют валюту баланса. Хозяйственные операции носят односторонний характер в результате ФХЖ происходит перераспределение или в составе активов (левая сторона балансового уравнения), а источники не задействованы, или изменения имеют место на правой стороне (капитал и обязательства), в то время как активы в операции не участвуют. [c.381]

| Рис. 15.1. Система координат, построенная на основе статического балансового уравнения |  |

Коэффициенты структуры долгосрочных источников финансирования рассчитываются исходя из балансового уравнения (7.16), иными словами, в данном случае в расчет принимают лишь долгосрочные источники средств (капитализированные источники). Сюда входят два взаимодополняющих показателя коэффициент финансовой зависимости капитализированных источников ,/,,) и коэффициент финансовой независимости капитализированных источников (ket ), исчисляемые соответственно по формулам [c.326]

Расширенная трактовка пассива, включающая как заемные, так и собственные средства, рассматриваемые в виде источников актива, дана российским бухгалтером Н. С. Лунским еще в начале XX в. По его мнению, правая сторона балансового уравнения характеризует ответственность предприятия перед первичными инвесторами (владельцами) и кредиторами, между которыми нет принципиальной разницы, и поэтому в уравнении (7.5) элементы правой части объединены в уравнение (7.7), а само уравнение (7.5) трансформировано в (7.8). [c.213]

Следует также знать и первоначальную редакцию состава правой части балансового уравнения, господствующую и сегодня в британо-американской бухгалтерии, согласно которой в уравнении (7.5) под обязательствами следует рассматривать только совокупность долгов и обязательств предприятия (кредиторскую задолженность). Именно кредиторскую задолженность (страдательные источники) предлагается учитывать в качестве пассивов, т. е. уравнение (7.5) следует читать [c.213]

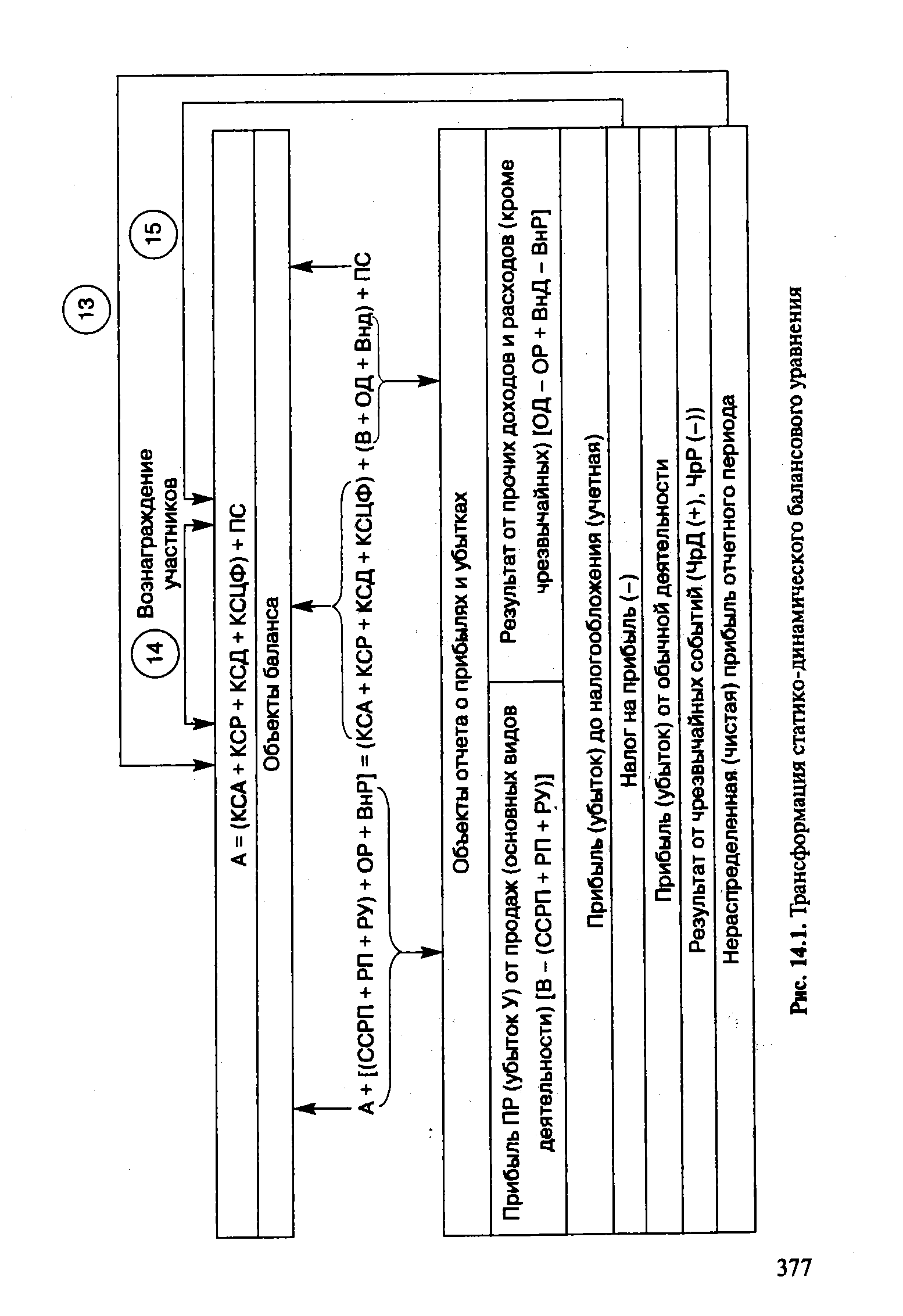

| Рис. 14.1. Трансформация статико-динамического балансового уравнения |  |