Выдается банком предприятию по его заявлению. В К.ч.л. указывается общая сумма, на которую могут быть выписаны чеки чекодателем. Лимит не может быть менее 100 р., но не может, как правило, превышать месячной потребности в уплате за товары и услуги. Действительны К.ч.л. на срок до 6 месяцев. Нелимитированные чековые книжки действительны до 1 года со дня выдачи. [c.119]

Первый банк теперь имеет на тысячу долларов больше. Но не забывай, что эта тысяча — в форме чека, помещенного в банк дилером. Ты не получишь ни золото, ни серебро, ни иной драгоценный металл в обмен на этот чек. Только банкноты ФРС. Это и есть новые деньги. Это деньги для чековой книжки, представляющие собой просто записи на счетах ФРС. [c.72]

Денежный чек служит для получения из Госбанка наличных денег. Каждой организации, имеющей расчетный (или текущий) счет, Госбанк выдает чековую книжку, содержащую десять, двадцать или двадцать пять чеков. Для получения в Госбанке наличных денег необходимо заполнить один из чеков, указав в нем следующие реквизиты наименование владельца счета (чекодателя) номер расчетного счета в Госбанке номер, дату и место выдачи чека наименование филиала Госбанка фамилию, имя и отчество получателя сумму, подлежащую получению. На оборотной стороне чека указывается целевое назначение наличных денег выдача заработной платы, на командировочные расходы, на хозяйственные нужды и т. д. [c.247]

Счет Расчеты с разными дебиторами и кредиторами подразделяется на субсчета 1) С банком по ссудам, выданным рабочим и служащим на индивидуальные нужды 2) С рабочими и служащими по полученным ссудам на индивидуальные нужды 3) С депонентами 4) С подотчетными лицами по чековым книжкам (в нефтегазодобывающих производственных объединениях) 5) С прочими дебиторами и кредиторами . [c.265]

Для получения чековой книжки предприятие должно подать заявление в одном или двух экземплярах, если оплата гарантируется банком. Заявление подписывается лицами, имеющими право распоряжаться средствами с расчетного счета. В заявлении указывается номер счета, с которого будут оплачиваться чеки. При выдаче чеков с предварительным депонированием эта сумма остается на чековом счете. В целях обеспечения платежей по чекам с депонированием средств вместе с заявлением о выдаче чека заявитель должен представить платежное поручение на перечисление средств с расчетного счета на чековый счет. [c.426]

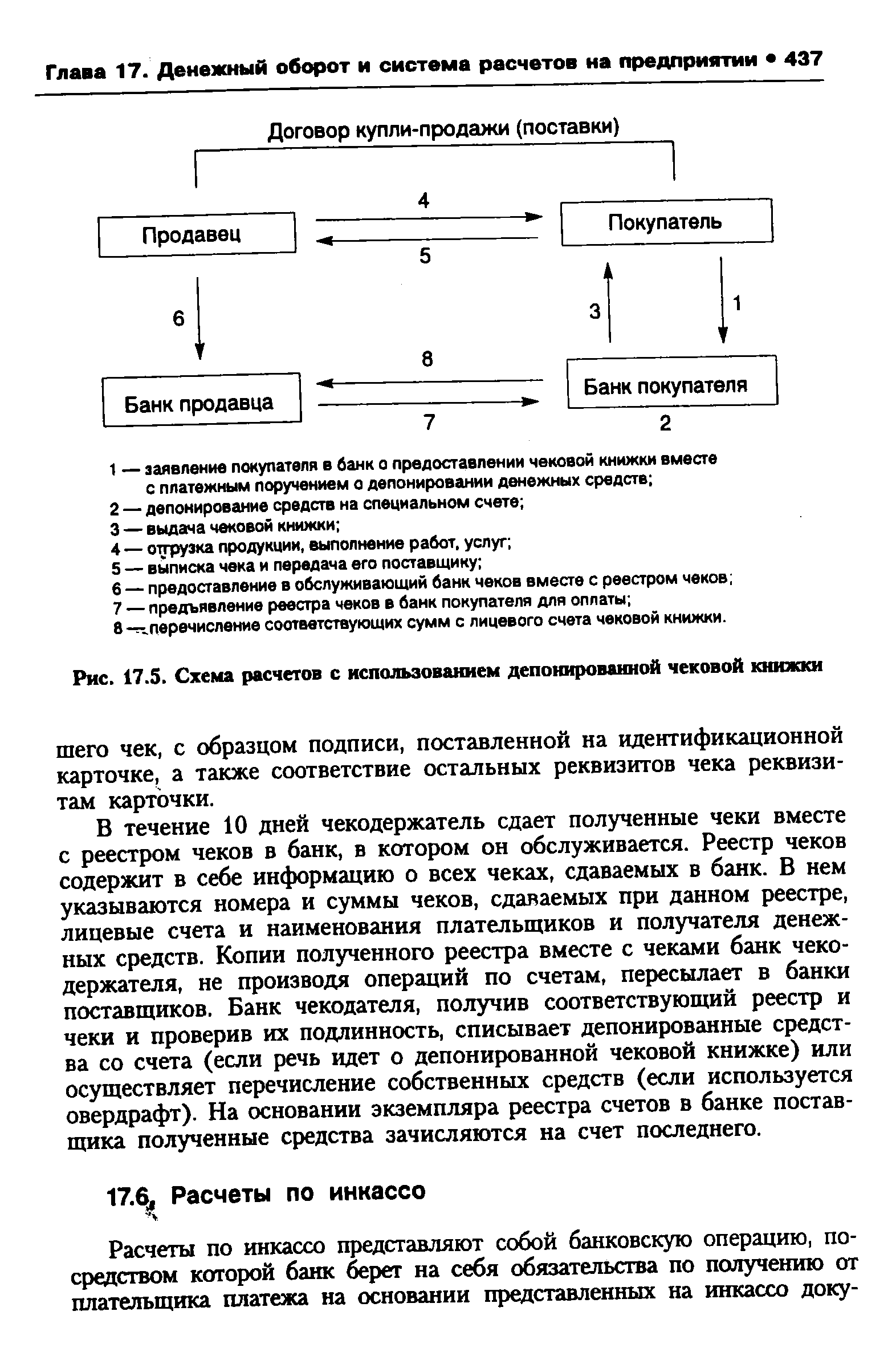

При расчетах чеками могут использоваться лимитированные чековые книжки, при выдаче которых банк заранее депонирует деньги на отдельном счете. На обложке такой книжки указывается предел, т.е. лимит суммы, на которую могут быть выписаны чеки. При расчетах чеками из лимитированных чековых книжек деньги должны зачисляться получателю только после того, как прибудут средства, снятые со счета чекодателя. Клиент, с которым рассчитались чеком из лимитированной чековой книжки, представляет его в свой коммерческий банк, а тот пересылает чек почтой в банк плательщика. Там на основании этого документа снимаются деньги и перечисляются в банк получателя платежа. [c.426]

Использование чеков в платежном обороте требует их высокой защищенности от подделок, нарушений условий выдачи и обращения. Поскольку чек - ценная бумага, то банк выдает вместе с чековой книжкой идентификационную карточку, в которой указываются данные о владельце чеков и его банке, под- [c.464]

Расчетные чеки представлены депонированными и гарантированными чеками. Различия между ними заключаются в том, что при оформлении депонированной чековой книжки клиент предварительно перечисляет на отдельный лицевой счет соответствующую сумму, что обеспечивает гарантию платежа по данным чекам, т. е. одновременно с заявлением о выдаче чековой книжки в банк представляется платежное поручение. Именно депонированные чеки получили наибольшее распространение в современной отечественной практике. [c.435]

Гарантированная чековая книжка предварительного депонирования средств не предусматривает. Покрытием чека выступают средства чекодателя на расчетном счете в пределах соответствующей суммы гарантии, установленной банком при выдаче чековой книжки. При временном отсутствии средств на счете плательщика банк может произвести оплату за счет собственных средств в пределах установленной суммы (овердрафт), если данная услуга установлена соглашением между банком и клиентом. [c.435]

Перед выдачей чековой книжки банк заполняет отдельные реквизиты содержащихся в ней чеков. На лицевой стороне каждого чека указывается наименование плательщика (чекодателя) и банка, выдавшего чековую книжку. Также приводятся необходимые банковские реквизиты плательщика (номер счета, номер корреспондентского счета банка, банковский идентификационный код). На оборотной стороне чека цифрами и прописью указывается предельный размер суммы, на которую может быть выписан чек. Сумма лимита скрепляется печатью и подписью должностных лиц банка. Выданная банковская чековая книжка регистрируется в специальной идентификационной карточке, в которой перечисляются основные реквизиты чека с образцами подписей. Она выдается клиенту вместе с чековой книжкой и служит для подтверждения подлинности чека. [c.435]

Плательщик (чекодатель) выписывает чек и передает его поставщику (чекодержателю) вместе с идентификационной карточкой. В момент выписки и получения чека чекодержатель обязан следить за обоснованностью лимита данной чековой книжки. При выписке чека неиспользованный лимит отражается на корешке следующего чека. Помимо соблюдения лимита сверяется подпись лица, выписав- [c.436]

| Рис. 17.5. Схема расчетов с использованием депонированной чековой книжки |  |

Дайте определение следующим ключевым понятиям расчеты, безналичные расчеты, корреспондентский счет, аккредитив, чек, чековая книжка, депонирование, овердрафт, аваль, индоссамент, инкассо, акцепт. [c.442]

Плательщик (чекодатель) выписывает чек и передает его поставщику (чекодержателю) вместе с идентификационной карточкой. В момент выписки и получения чека чекодержатель обязан следить за обоснованностью лимита данной чековой книжки. При выписке чека неиспользованный лимит отражается на корешке следующего чека. Помимо соблюдения лимита сверяется подпись лица, выписавшего чек, с образцом подписи, поставленной на идентификационной карточке, а также соответствие остальных реквизитов чека реквизитам карточки. [c.218]

Расчетные чеки используются при расчетах в момент совершения хозяйственных операций. Расчетный чек выписывается покупателем и передается получателю, который затем предъявляет чек в свой банк для оплаты. Как и аккредитив, чеки могут быть покрытыми за счет средств клиента, зачисленных на специальный счет в банке, и непокрытыми, т.е. гарантированными банком. На основании заявления клиента банк выдает ему чековую книжку на общую сумму, требующую расчета чеками. На обороте каждого чека проставляется сумма лимита. Выписанные чеки действительны в течение десяти дней, не считая дня выписки. Расчеты чеками также ускоряют оборот денежных средств, они удобны для расчетов за мелкие партии товаров при закупках в магазинах мелкого опта. [c.344]

В арендных и кооперативных предприятиях, а также крестьянских хозяйствах основными первичными документами учета могут быть чековая книжка, лицевой счет, книга доходов и расходов, декларация доходов и расходов. [c.410]

Специальные счета в банках 55 А 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета [c.99]

Депонирование средств при выдаче чековой книжки отражается [c.272]

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах. [c.340]

В кассу организации наличные деньги поступают с расчетного счета в банке в результате платежей за товарно-материальные ценности и услуги, при возврате ранее выданных сумм и пр. Для получения денег со своего расчетного счета в банке организации выдается чековая книжка. Чтобы снять наличные деньги с расчетного счета, бухгалтер заполняет денежный чек, подписывает его вместе с руководителем и передает кассиру. В чеке указывается назначение получаемой суммы. Отрывная часть чека остается в банке, а корешок чека (с указанием суммы) служит оправдательным документом для записи данной операции в учетных регистрах организации. [c.342]

Чек используется организацией для получения наличных денег с расчетного счета он выписывается в одном экземпляре на имя кассира или другого лица, которому доверяется получение денег. Бланк чека состоит из самого чека, корешка чека и контрольной марки. Все части имеют одинаковый номер корешок чека остается в чековой книжке, чек отрезается и предъявляется в банк, а контрольная марка выдается банковским служащим представителю организации для получения денег в кассе банка. [c.348]

Наряду с расчетными счетами организации могут иметь счета для учета денежных средств целевого назначения, находящихся в аккредитивах, платежных чековых книжках и иных платежных документах (кроме векселей) и предназначенных для финансирования капитального строительства и других текущих расходов. [c.351]

Обычно расчеты с использованием чеков производятся в следующей последовательности. Заключается договор купли-продажи товаров, в котором отражается, что расчеты производятся чеком (или чеками). Для получения чековой книжки покупатель товаров представляет в банк заявление с такой просьбой. Затем покупатель депонирует на специальном счете в обслуживающем банке сумму, за счет которой в дальнейшем будут оплачиваться чеки. После этого поставщик отгружает товар, а покупатель выписывает ему чек на стоимость полученного товара. Поставщик предъявляет чек в обслуживающий его банк на инкассо для получения платежа. Банк поставщика предъявляет полученный чек для оплаты в банк покупателя, а банк покупателя производит оплату чека за счет депонированных ранее сумм. [c.370]

Кроме указанных выше расчетных отношений, на счете Расчеты с подотчетными лицами отражают и расчеты по выданным работникам чековым книжкам. Выдача под отчет работникам чековых книжек отражается на бухгалтерских счетах следующей записью [c.381]

После представления работником отчета об использованных чеках на их сумму делается запись с обратной корреспонденцией счетов сальдо по счетам Расчеты с подотчетными лицами и Расчеты с разными дебиторами и кредиторами в части остатков средств на чековых книжках должны быть равны. Если возникает разница, то она отражается по дебету счета 55 Специальные счета в банках , субсчет Чековые книжки и показывает сумму средств по неиспользованным чекам. [c.381]

Лимитированные чековые книжки. [c.297]

По статье Прочие денежные средства (стр. 264) фиксируется сальдо счетов 55 Специальные счета в банках и 57 Переводы в пути , на которых учитываются денежные средства в аккредитивах, чековых книжках, выручка, внесенная в кассы банков или на почту, но еще не зачисленная на расчетный или другой счет в банках. [c.65]

Денежные средства. В этом подразделе показывают остатки денежных средств в кассе, на расчетных и валютных счетах в банках, в аккредитивах, чековых книжках и иных платежных документах (кроме векселей, отражаемых либо в дебиторской задолженности, либо в краткосрочных финансовых вложениях), а также денежные документы и переводы в пути. [c.226]

При получении нефтепродуктов с баз нефтесбытовых организаций самовывозом представитель получающей организации должен иметь доверенность с подписью руководителя и гербовой печатью, лимитированную чековую книжку, а также паспорт на калибровку автоцистерны за подписью уполномоченного Государственного комитета СССР по стандартам, в которую будет осуществляться прием нефтепродуктов. В документах указывают наименование и марку получаемого нефтепродукта. [c.97]

Посетитель вынул чековую книжку, выписал чек, протянул торговцу и вышел. Когда торговец увидел имя, написанное на чеке, он сначала позеленел, а потом побагровел. С беднягой чуть не приключился инфаркт. То был сам Гарри Пэйн Уитни. Торговец понял если бы он оторвал зад от стула, то продал бы магнату не один автомобиль, а сразу три. [c.97]

Перед выдачей чековой книжки банк заполняет отдельные реквизиты содержащихся в ней чеков. На лицевой стороне каждого чека указывается наименование плательщика (чекодателя) и банка, выдавшего чековую книжку. Также приводятся необходимые банковские реквизиты плательщика (номер счета, номер корреспондентского счета банка, банковский идентификационный код). На оборотной стороне чека цифрами и пропи- [c.216]

К ликвидным активам относятся денежные средства (в кассе, на расчетном счете в банке на валютных счетах внутри страны и за рубежом аккредитивы, чековые книжки), а также легкореализуемые финансовые активы (депозиты — вклады в банки под проценты государственные казначейские обязательства облига- [c.20]

Смотреть страницы где упоминается термин Чековая книжка

: [c.591] [c.437] [c.437] [c.437] [c.217] [c.218] [c.218] [c.218] [c.219] [c.231] [c.24] [c.468] [c.329]Смотреть главы в:

Документооборот в бухгалтерском и налоговом учёте Издание 3 Книга 1 -> Чековая книжка

Словарь справочник руководителя предприятия Книга 4 (2000) -- [ c.207 ]

Бухгалтерский учет (1982) -- [ c.317 , c.322 ]