Гарантированная чековая книжка предварительного депонирования средств не предусматривает. Покрытием чека выступают средства чекодателя на расчетном счете в пределах соответствующей суммы гарантии, установленной банком при выдаче чековой книжки. При временном отсутствии средств на счете плательщика банк может произвести оплату за счет собственных средств в пределах установленной суммы (овердрафт), если данная услуга установлена соглашением между банком и клиентом. [c.435]

В течение 10 дней чекодержатель сдает полученные чеки вместе с реестром чеков в банк, в котором он обслуживается. Реестр чеков содержит в себе информацию о всех чеках, сдаваемых в банк. В нем указываются номера и суммы чеков, сдаваемых при данном реестре, лицевые счета и наименования плательщиков и получателя денежных средств. Копии полученного реестра вместе с чеками банк чекодержателя, не производя операций по счетам, пересылает в банки поставщиков. Банк чекодателя, получив соответствующий реестр и чеки и проверив их подлинность, списывает депонированные средства со счета (если речь идет о депонированной чековой книжке) или осуществляет перечисление собственных средств (если используется овердрафт). На основании экземпляра реестра счетов в банке поставщика полученные средства зачисляются на счет последнего. [c.437]

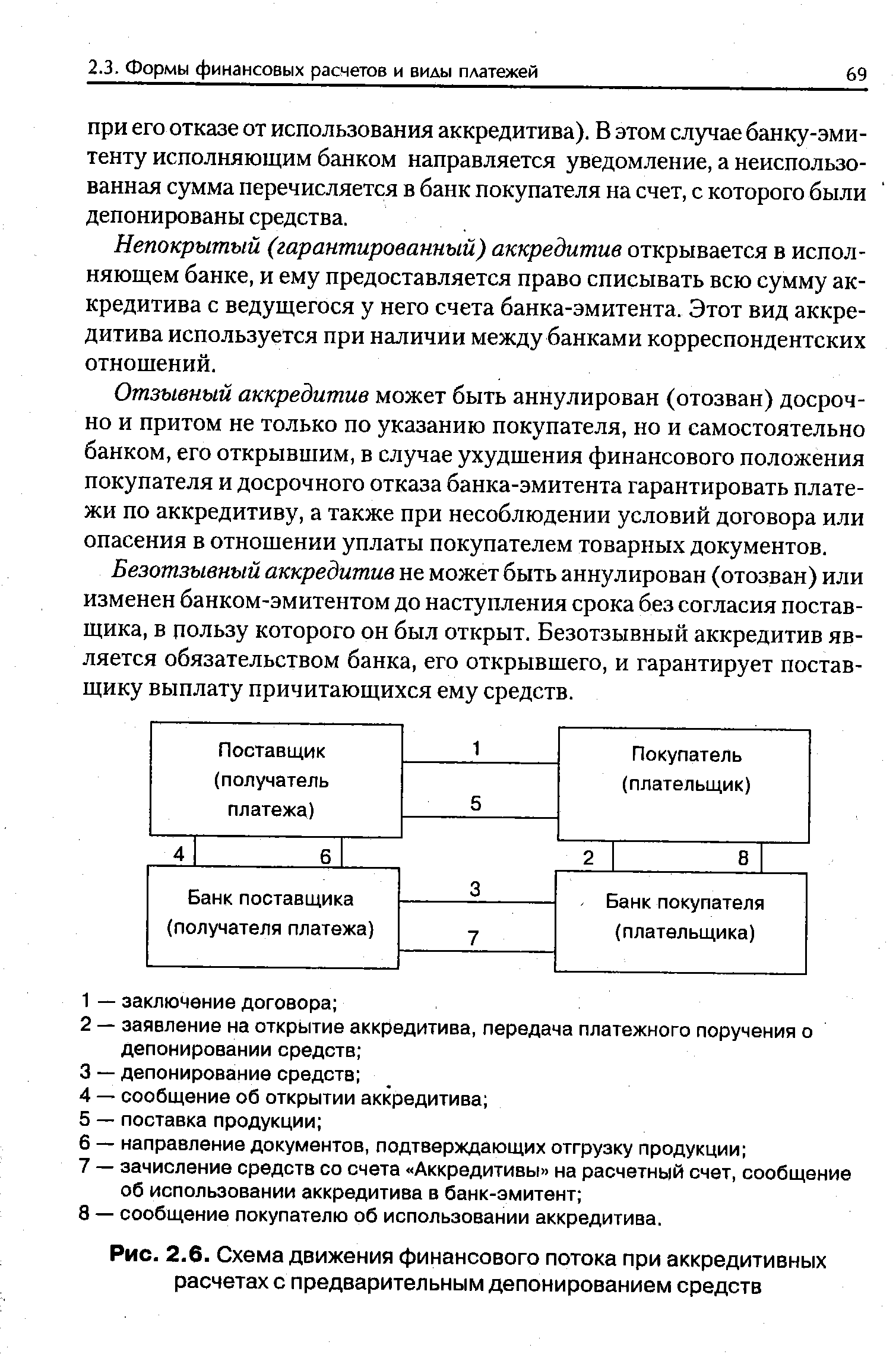

Аккредитивная форма используется только при иногородних расчетах. Аккредитив — это поручение банка покупателя банку поставщика оплатить сумму, предусмотренную в аккредитивном заявлении на условиях предоставления поставщиком соответствующих документов. Аккредитивы бывают покрытыми (депонированными) и непокрытыми (гарантированными). Покрытые аккредитивы предполагают предварительное депонирование средств плательщика на специальном счете в банке. По окончании срока аккредитива неиспользованный остаток зачисляется обратно на счет клиента. Выдача непокрытых аккредитивов производится [c.343]

Депонирование средств при выдаче чековой книжки отражается [c.272]

Сберегательный сертификат — письменное свидетельство банка о депонировании (вкладе) средств владельца сертификата-депозита, удостоверяющее его право на получение по истечении установленного срока депозита и процентов по нему. Сберегательные сертификаты выдаются банками под определенный договором процент на конкретный срок или до востребования. Они бывают именными и на предъявителя. Именные сертификаты обращению не подлежат. Депонированные средства по срочному сертификату возвращаются ранее обусловленного срока по пониженному проценту, уровень которого определяют на договорной основе при взносе депозита. [c.52]

Депонирование средств в банке поставщика может быть произведено и за.счет ссуды, полученной плательщиком в банке-эмитенте. В банковской практике не предусмотрено выставление аккредитива частично за счет собственных средств покупателя и частично за счет ссуды банка, т. е. по конкретному аккредитиву может быть использован только один источник платежа. [c.431]

Лимит чековой книжки ограничен суммой средств, предварительно депонированных в банке на отдельном счете. Депозит создают на основании представленных предприятием в банк заявления и платежного поручения о списании соответствующей суммы с его расчетного счета и зачислении на отдельный лицевой счет (на балансовом счете № 40903 Расчетные чеки ). Депонирование средств может производиться также за счет ссуды банка. [c.433]

В целях обеспечения платежей по чекам с депонированием средств на отдельном счете вместе с заявлением о выдаче лимитированной чековой книжки представляется платежное поручение для депонирования средств на отдельном лицевом счете чекодателя. На основании этого заявления деньги снимаются с расчетного счета на сумму указанного лимита и депонируется на отдельном счете в банке, что отражается бухгалтерской проводкой [c.79]

Депонирование средств не участниками осуществляется корреспондентом по [c.77]

Основной тип торгового механизма Двойной непрерывный аукцион. Биржа выступает как одна из сторон сделки на условиях 100% поставки против платежа. Единый технологический комплекс по заключению и исполнению сделки. Возможность работы меньшими лотами. В период открытия и закрытия торгов применяется технология дискретного двойного аукциона, с формированием единой цены закрытия и открытия торговой сессии Механизм предварительного объявления котировок. Возможность совершать операции в иностранной валюте и выбирать сроки и формы расчетов по договоренности с контрагентом. Отсутствует необходимость предварительного депонирования средств. Повышается риск неисполнения сделки. [c.86]

Новым видом услуг становится депонирование средств граждан для расчетов с использованием пластиковых карт. Но реальные расчеты пла- [c.456]

Для получения чеков в банке предприятие представляет заявление и платежное поручение о депонировании средств. Вместе с чеками банк выдает клиенту идентификационную (чековую) карточку. На лицевой стороне карточки указываются наименование банка и его местонахождение, предприятие и номер его счета, а также подпись. На оборотной стороне банк дает гарантию оплаты чека, выписанного на него, при соблюдении следующих условий [c.365]

Платежные поручения действительны в течение десяти дней со дня их выписки и принимаются к исполнению только при наличии средств на счете плательщика. Для обеспечения гарантии платежа поставщик может внести в условие сделки акцепт платежного поручения. В этом случае банк депонирует сумму поручения на отдельном балансовом счете, и на акцептованном поручении делается отметка о подтверждении депонирования средств. [c.67]

| Рис. 2.6. Схема движения финансового потока при аккредитивных расчетах с предварительным депонированием средств |  |

ЦЕННАЯ БУМАГА — документ, приобретаемый, как правило, за определенную плату и дающий право владельцу на получение дохода. К Ц.б. относятся акции, среди которых выделяются обыкновенные и привилегированные с различными модификациями, государственные Ц.б., облигации и долговые обязательства частных компаний, сертификаты паевых трестов и свидетельства права собственности на ссуженные или депонированные средства (векселя, депозитные сертификаты). К Ц.б. относятся также чеки, коносаменты, варранты и др. Реализация и обращение Ц.б. осуществляются на рынке Ц.б. Основные Ц.б. — акции и облигации обращаются на организованном (биржевом) и неорганизованном (внебиржевом) рынках. С этой точки зрения Ц.б. делятся на котируемые на фондовой бирже и некотируемые. Ц.б. различаются также по формам выплаты доходов по ним (с фиксированными или плавающими дивидендами и процентами), по срокам погашения, именные и на предъявителя и т.д. [c.457]

Компенсация банкам за услуги и предоставление ссуд. Банковские услуги фирмам включают безналичные расчеты (клиринг), предоставление почтовых ящиков, информации о кредитоспособности и тому подобное. Эти услуги стоят банку денег и должны возмещаться. Следовательно, компенсационные средства предназначены для оплаты банковских услуг. Как правило, фирмы предпочитают услуги централизованные, чтобы минимизировать компенсационные неоплаченные суммы, во-первых, и обеспечить лучший контроль за депонированными средствами, во-вторых. [c.229]

Кроме того, международные компании практикуют депонирование средств в иностранной валюте. Однако применение этой стратегии оправдано лишь в случае получения прибыли, настолько превосходящей доходность от внутренних вкладов, чтобы перевесить риск от обмена валюты. В этом случае для оценки будущей прибыли необходим прогноз колебания курса обмена депонированных валютных средств. Здесь применяется точечный прогноз или распределение вероятности. Используя прогноз обменного курса для определения ожидаемой реальной прибыли от валютного вклада в принимающем государстве, компания получает возможность сравнить степень риска и потенциальную выгоду от размещения денежных средств в своей стране. Но, даже если несколько транснациональных нефтяных корпораций столкнутся с одинаковыми проблемами и произведут аналогичные [c.235]

Процесс, обратный финансовому посредничеству, носит название отказа от финансового посредничества (finan ial disintermediation). Он заключается в том, что сберегатели снимают свои средства с депозитных счетов и делают прямые инвестиции, скажем, путем приобретения государственных облигаций США. Другими словами, сберегатели предпочитают не давать возможности финансовым посредникам приобретать казначейские облигации США на свои депонированные средства, а делать это сами. [c.96]

Другой нажной функцией центрального банка было выполнение им роли фискального агента (fis al agent) государства. Даже если политика государства социально направлена и оно не стремится получить максимальную прибыль от банковской деятельности л осуществления денежно-кредитной политики, ему нужен институт центрального панка для проведения финансовых сделок, являющихся прерогативой государства. Например, государству обычно требуется возможность депонирования средств, полученных от налогоплательщиков, чтобы эти деньги не лежали впустую перед тем, [c.402]

Далее, некоторые уступки были сделаны и в пользу частных эмиссионных банков. Еще четыре из них получили разрешение на учреждение, а в ряд положений Норматив-Бедингунгена были внесены изменения, которые позволили частным банкам учитывать долговые обязательства с двумя подписями, открывать свои представительства, выпускать банкноты небольшого номинала, а также принимать процентные вклады. Последняя уступка в отношении процентных депозитов оговаривалась условием, что объем депонированных средств не мог превышать сумму первоначального капитала банка, а также, что вклады не могли быть сняты ранее, чем через два месяца после соответствующего уведомления вкладчика. [c.44]

Курсель-Сенею, допускалось вмешательство государства, была борьба с махинациями. Разграничение депозитных и эмиссионных банков, при котором свобода допускалась для первых, но отвергалась для последних, было, с его точки зрения, совершенно абсурдным, поскольку, как правило, депозитные обязательства любого банка, в отличие от его эмиссионных обязательств, не столь распылены среди населения. В этой ситуации неспособность вернуть депонированные средства может породить больше проблем, чем невозможность выплат по банкнотам ведь потеря депозитов могла обернуться полным крахом для нескольких семей, в то время как в случае банкнот потери оказались бы распределенными среди большого количества людей. [c.60]