ДЕКЛАРАЦИЯ О ДОХОДЕ аналогична Декларации о прибылях и убытках, Декларации о деловых операциях, Декларации о чистом доходе. [c.464]

Предприятия выдают своим работникам справки о суммах начисленного за календарный год дохода и суммах удержанного с этого дохода подоходного налога. Физические лица могут в месячный срок после подачи в налоговый орган декларации о доходе уточнить данные, заявленные ими в этой декларации. [c.549]

Уклонение гражданина от уплаты налога путем непредставления декларации о доходах в случаях, когда подача декларации является обязательной, либо путем внесения в декларацию заведомо искаженных данных о доходах или расходах, совершенное в крупном размере (размер неуплаченного налога превышает 200 МРОТ), наказывается штрафом от 200 до 500 МРОТ либо лишением свободы на срок до одного года. То же деяние, совершенное лицом, ранее судимым за уклонение от уплаты налога, либо совершенное в особо крупном размере (размер неуплаченного налога превышает 500 МРОТ), наказывается штрафом от 500 до 1000 МРОТ либо лишением свободы на срок до трех лет. [c.134]

К 2004—2005 гг. в России может быть введена новая налоговая декларация о доходах физических лиц — семейная. В ней супруги смогут объединять свой доход, чтобы консолидировать свои расходы для получения налоговых вычетов. [c.138]

Аудиторы и аудиторские фирмы помимо проведения проверок могут оказывать услуги по постановке, восстановлению и ведению бухгалтерского (финансового) учета, составлению деклараций о доходах и бухгалтерской (финансовой) отчетности, анализу финансово-хозяйственной деятельности, оценке активов и пассивов экономического субъекта, консультированию в вопросах финансового, налогового, банковского и иного хозяйственного законодательства Российской Федерации, а также проводить обучение и оказывать другие услуги по профилю своей деятельности (п. 9 Временных правил). [c.441]

Суммы платежей по налогу с владельцев транспортных средств включаются плательщиками в состав затрат по производству и реализации продукции, выполненных работ и предоставленных услуг, а предпринимателями — в состав расходов декларации о доходах. [c.343]

Уклонением от налогов признается уклонение от подачи декларации о доходах [c.403]

Письмо Госналогслужбы РФ и Минфина РФ от 06.01.95г. №ВГ-6-09/9, 04-06-02 "О представлении отчетов и деклараций о доходах иностранными юридическими [c.29]

Кроме того, отменен пункт Закона, предусматривающий для предприятий с иностранными инвестициями обязательное представление, помимо бухгалтерского отчета или декларации о доходах, заключения аудитора о достоверности отчетных данных. Указанные налогоплательщики представляют аудиторские заключения, как и другие российские предприятия. При исчислении налога на прибыль иностранными юридическими лицами и предприятиями с иностранными инвестициями используются ставки, по которым исчисляется сумма налога отечественными налогоплательщиками. Распределение сумм налога по звеньям бюджетной системы осуществляется в тех же пропорциях, что и для российских предприятий. Однотипные ставки (для иностранных и отечественных налогоплательщиков) действуют в отношении доходов, получаемых от де дельности, которая не связана с реализацией продукции (работ, услуг). К таким доходам относятся доходы от казино, [c.247]

Шкала для исчисления суммы налога и составления декларации о доходах, полученных в календарном году [c.354]

Уклонение от подачи декларации о доходах от занятий индивидуальной трудовой деятельностью либо иных доходах, облагаемых подоходным налогом, и в других [c.360]

Данная шкала будет применяться при определении суммы подоходного налога с граждан при составлении декларации о доходах за 1998 г. Срок подачи такой декларации — до 1 апреля 1999 г. [c.369]

Контроль за соответствием расходов физических лиц их доходам представляет собой контроль за полнотой уплаты налогов физическими лицами путем сопоставления данных об их доходах, указанных в представленных в налоговые органы декларациях, с данными о фактически произведенных ими расходах. По сути, данный контроль представляет собой не что иное, как камеральную проверку деклараций о доходах физических лиц, но в силу ряда специфических особенностей мы выделяем его в самостоятельную форму налогового кон- [c.24]

В соответствии с нормативными документами МНС России на каждый конкретный отчетный период приказом руководителя налогового органа или его заместителя должны быть специально назначены сотрудники налогового органа, осуществляющие прием налоговой отчетности в данном отчетном периоде. При этом сотрудники, принимавшие отчетную документацию в данном отчетном периоде, по возможности не должны участвовать в ее камеральных проверках. Не допускается закрепление за сотрудниками, принимающими налоговую отчетность, обязанностей по приему отчетности от заведомо определенных налогоплательщиков или по отдельным видам налогов (за исключением деклараций о доходах физических лиц), т.е. выделенные на данный отчетный период лица должны принимать весь комплект представляемых в налоговый орган отчетных форм от всех состоящих на налоговом учете налогоплательщиков. Данный порядок приема и камеральной проверки отчетной документации, очевидно, продиктован стремлением ликвидировать условия, создающие возможность возникновения коррупции в налоговых органах. [c.106]

При определении правовой природы юрисдикционной деятельности налоговых органов необходимо исходить из того, что они входят в систему органов исполнительной власти. Их деятельность является составной частью государственного управления, частично в специфических ситуациях регулируется нормами административного права и в этом случае по своей юридической природе является административно-правовой. Сущность юрисдикционной деятельности налоговых органов заключается в исполнении законодательства о налогах и сборах, организации общественных отношений в данной сфере государственного управления, учете плательщиков налогов, контроле за ведением бухгалтерского учета налогов и сборов, своевременностью представления и достоверностью деклараций о доходах, за правильностью исчисления, полнотой внесения налогов и других обязательных платежей в бюджеты всех уровней. Налоговые правоотношения — это управленческие отношения в сфере исчисления и уплаты налогов и сборов, которые в определенных обстоятельствах (например, при рассмотрении вышестоящим налоговым органом жалоб на акты налоговых органов, действия или бездействия его должностных лиц, а также при осуществлении производства по фактам выявленных в ходе проведения налогового контроля административных нарушений налогового законодательства) могут приобретать административный характер. [c.238]

Основанием для начисления и уплаты подоходного налога является декларация о доходах (налоговая декларация) — письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и(или) другие данные, связанные с исчислением и уплатой на- [c.415]

Подача декларации о доходах предусмотрена ст. 23, 80 НК РФ, а также законом О подоходном налоге с физических лиц от 7 декабря 1991 г., однако в связи с ведением ч. 2 НК РФ указанный Закон признан утратившим силу со дня введения в действие части второй НК РФ1. Теперь налогоплательщики — физические лица обязаны будут [c.423]

Налоговые преступления не всегда имеют четко очерченные границы места совершения преступления, а подчас (особенно если речь идет о физических лицах — субъектах налоговых преступлений) место преступления не поддается установлению (например, если физическое лицо уклоняется от уплаты налогов путем непредставления декларации о доходах, если ее представление является обязательным). [c.452]

Среди элементов криминалистической характеристики налоговых преступлений важное место принадлежит понятиям доходов и расходов налогоплательщика. Статьи 198, 199 УК РФ указывают на эти дефиниции применительно либо к процедуре подачи налоговой декларации (декларации о доходах и расходах) физического лица, либо к процедуре включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах организации. [c.457]

При расследовании преступлений, подпадающих под признаки ст. 198 УК РФ, основным элементом криминалистической характеристики документальной базы является декларация о доходах (налоговая декларация) — документ, не подпадающий под понятие бухгалтерская отчетность , а предъявляемый в налоговый орган и представляющий собой заявление установленного образца, заполненное налогоплательщиком. В этом заявлении налогоплательщик отражает сведения об источниках доходов, их размере, а также о предположительном размере дохода на следующий год. Налоговую декларацию [c.464]

Орган налоговой полиции, оценивая материалы, касающиеся фактов непредставления гражданином декларации о доходах в случаях, когда подача ее является обязательной, решает вопрос о возбуждении уголовного дела по признакам ч. 1 ст. 198 УК РФ. В случае установления на основании представленных материалов налоговой проверки признаков уклонения гражданина от уплаты налога путем непредставления декларации о доходах следственный орган налоговой полиции возбуждает уголовное дело. [c.485]

Необходимо более подробно остановиться на вопросах, связанных с процессом расследования фактов внесения искаженных данных в налоговую декларацию о доходах или сокрытия доходов или иных объектов налогообложения. В этих случаях при решении вопроса о возбуждении уголовного дела следователь должен обратить внимание на следующие обстоятельства [c.485]

Борисов В.Н. обвиняется в уклонении от уплаты налога в особо крупном размере путем включения в декларацию о доходах заведомо искаженных данных о понесенных расходах, т.е. в совершении преступления, предусмотренного ч. 2 ст. 198 УК РФ. [c.488]

Там, где распространение и всемирное господство получит единая компьютерная сеть, объединяющая взаимосвязанную и унифицированную информацию всех субъектов учета, на первый план не может не выйти проблема корректной выборки данных и их интерпретации. Это немыслимо без соответствующих учетных познаний. Бухгалтеры как таковые исчезнут, но одновременно бухгалтерами окажутся все гражда-н е, как невольно им приходится оказываться бухгалтерами сейчас, когда, к примеру, Закон РФ от 07.12.91 г. № 1998-1 О подоходном налоге с физических лиц требует от них предоставления декларации о доходах. [c.715]

Согласно п. 55 Инструкции Госналогслужбы России от 29 июня 1995 г. № 35 По применению Закона Российской Федерации О подоходном налоге с физических лиц (с изменениями и дополнениями) с доходов иностранных физических лиц налог исчисляется на основании деклараций о доходах налоговым органом по месту осуществления деятельности или проживания плательщика на территории Российской Федерации. Документом для уплаты налога является платежное извещение, направляемое налоговым органом плательщику. [c.117]

Консолидированными налогоплательщиками могут быть не только юридические, но и физические лица. Например, законодательство США предусматривает право супругов представлять совместную декларацию о доходах. К их общему доходу применяется специальная шкала налогообложения. [c.157]

Тебе нравится платить 5 тыс. за чью-нибудь неэффективную работу А твоим родителям И это за каждую отдельную декларацию о доходах. Если твои родители заполняют отдельные декларации, им придется платить 10 тыс. долларов, чтобы покрыть неэффективную работу ссудо-сберегательных банков. [c.68]

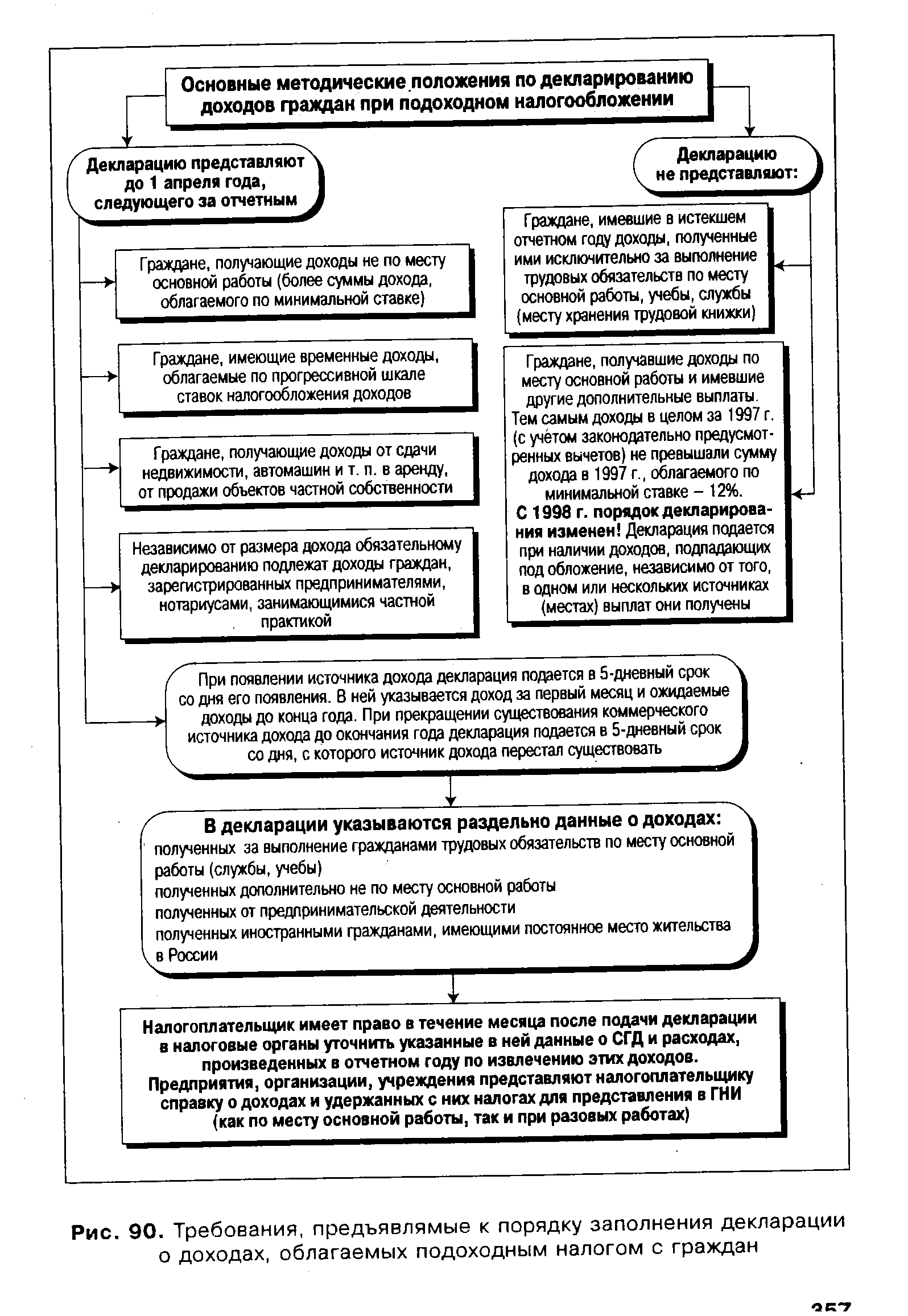

| Рис. 90. Требования, предъявлямые к порядку заполнения декларации о доходах, облагаемых подоходным налогом с граждан |  |

Старший следователь СО УФСНП РФ по. .. области майор налоговой полиции Абрамов М.М., рассмотрев материалы проверки достоверности сведений, отраженных индивидуальным предпринимателем Борисовым В.Н. в декларации о доходах за 199... год, проведенной совместно сотрудниками ГНИ и УФСНП по Н-ской области, [c.492]