Какими же конкретными приемами и методами контроля за выполнением планов пользуется руководство Четырьмя основными средствами контроля являются анализ возможностей сбыта, анализ доли рынка, анализ соотношения между затратами на маркетинг и сбытом и наблюдение за отношением клиентов. Если при использовании одного из этих средств выявляются недостатки в выполнении плана, тотчас принимают меры к исправлению положения. [c.595]

АНАЛИЗ СООТНОШЕНИЯ МЕЖДУ ЗАТРАТАМИ НА МАРКЕТИНГ И СБЫТОМ. Контроль за выполнением годового плана требует удостовериться, что фирма не тратит слишком много в своем стремлении обеспечить намеченные цели сбыта. Постоянный контроль за соотношением между затратами на маркетинг и объемом продаж поможет фирме держать маркетинговые издержки на нужном уровне. [c.596]

Контроль за выполнением годовых планов заключается в постоянном слежении за текущими маркетинговыми усилиями и достигнутыми результатами, чтобы удостовериться в достижении запланированных на год показателей сбыта и прибылей. Основными средствами контроля являются анализ возможностей сбыта, анализ доли рынка, анализ соотношения между затратами на маркетинг и сбытом и наблюдений за отношением клиентов. [c.606]

Здесь мы рассмотрим вопрос об относительном объеме полномочий, делегируемых различным элементам организационной структуры. Как мы установили в ходе анализа соотношений полномочий различных уровней управления, руководитель должен делегировать подчиненному по крайней мере такой объем полномочий, который необходим последнему для решения поставленных перед ним задач. Кроме того, если норма управляемости становится слишком высокой, то линейные полномочия должны быть делегированы и введены дополнительные уровни управления, чтобы не допустить потери координации. Эти требования носят, однако, самый общий харак- [c.348]

Показатели и методы изучения структуры различных видов цены. Учет взаимозаменяемости товаров. Анализ соотношения структурных элементов. Показатели рентабельности, торговых наценок и скидок. [c.144]

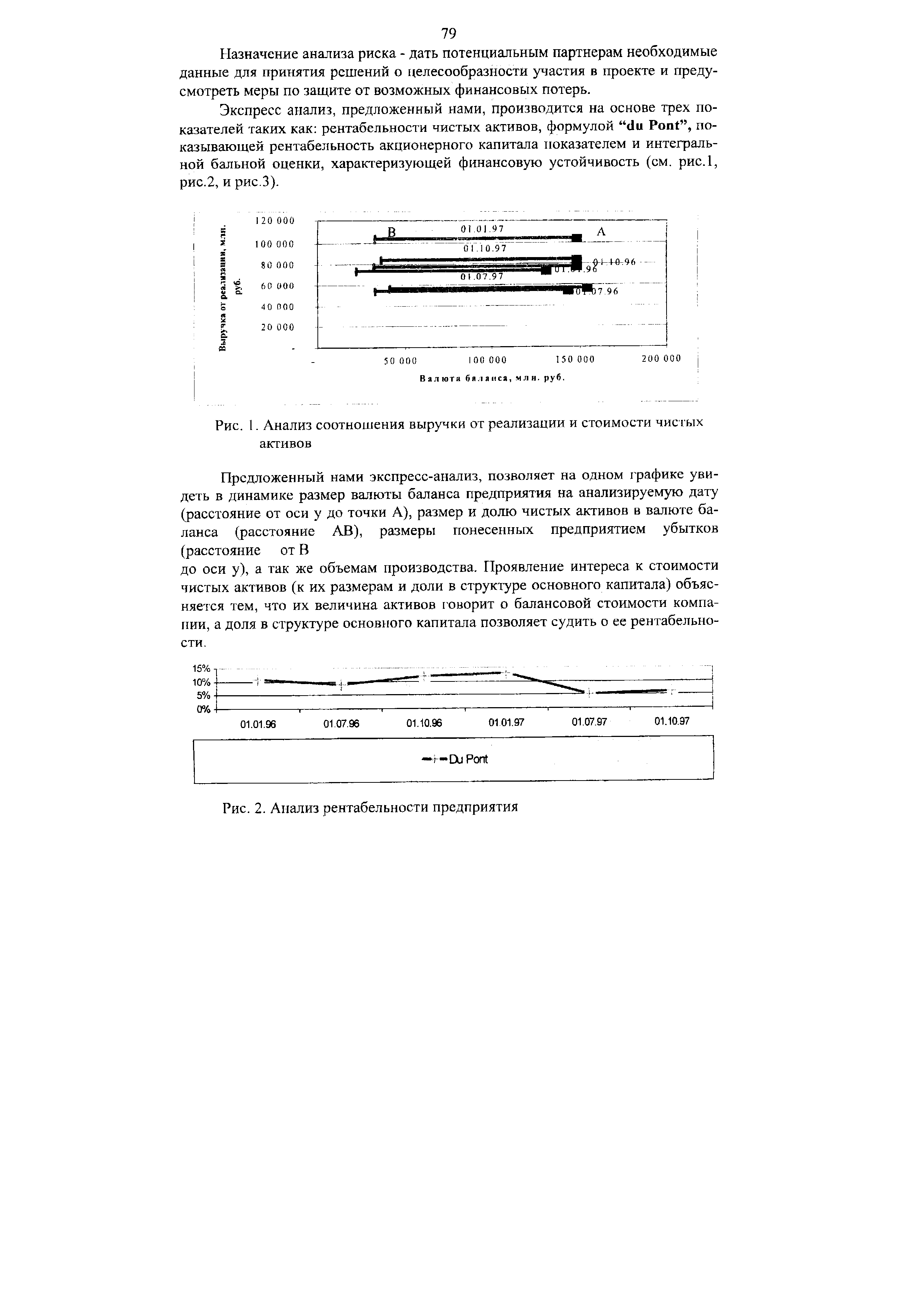

| Рис. 1. Анализ соотношения выручки от реализации и стоимости чистых активов |  |

Глава 6. Анализ соотношения "затраты-объем-прибыль" ( VP- анализ) [c.111]

В данной главе будут определены понятия постоянных и переменных затрат, особое внимание уделяется поведению затрат , т. е. как изменяются затраты при изменении уровня деловой активности. Анализ соотношения затрат, прибыли и объема продукции привлекает внимание людей, изучающих менеджмент. Он позволяет определить объем производства, необходимый для покрытия всех затрат на производство продукции, понять цели планирования, является основой для принятия краткосрочных и долгосрочных управленческих решений. [c.52]

Данные о затратах играют ключевую роль во многих управленческих решениях. В предыдущих главах обсуждались такие проблемы как поведение затрат, анализ соотношения затраты — объем производства — прибыль, различные системы учета затрат и калькулирования себестоимости продукции. Изучение этих проблем является необходимой базой для управленческого учета. В данной главе мы воспользуемся полученными знаниями для принятия решений по управлению предприятием как за относительно небольшие промежутки времени, так и рассчитанные на значительный период времени. [c.114]

Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала [c.295]

Составляющие этой схемы должны находиться под постоянным вниманием и контролем. Эта задача решается на основе организации учета затрат по системе директ-костинг. Анализ соотношения затраты — объем производства — прибыль отвечает на вопросы [c.178]

Своеобразным барометром возникновения финансовых затруднений служит тенденция сокращения доли денежных средств в составе оборотных активов организации при возрастающем объеме ее текущих обязательств. Поэтому ежемесячный анализ соотношения денежных средств и наиболее срочных обязательств (срок которых заканчивается в текущем месяце) может дать достаточно красноречивую картину избытка (недостатка) денежных средств у организации. [c.340]

АНАЛИЗ СООТНОШЕНИЯ ПРИБЫЛИ, ЗАТРАТ И ОБЪЕМА ПРОДАЖ ( VP-АНАЛИЗ) [c.41]

Менеджерам постоянно приходится принимать решения о цене реализации, переменных и постоянных расходах, о приобретении и использовании ресурсов. Если они не могут дать точного и достоверного прогноза об уровнях доходов (выручки) и затрат, их решения могут приносить вред или даже иметь разрушительные последствия. Обычно эти решения носят краткосрочный характер сколько единиц продукции нам произвести, сколько рабочих нанять, менять ли цену, сколько билетов на самолет продать со скидкой, затратить ли больше на рекламу Однако такие долгосрочные решения, как строительство цеха или покупка оборудования, также принимаются на основе анализа соотношений затрат, объема и прибыли. [c.41]

В неприбыльных организациях может применяться VR-анализ. Анализ соотношения затрат, выручки и объема помогает опекунам и администраторам понять возможные экономические последствия своих решений. [c.60]

Анализ соотношения прибыли и объема продукции (затрат н объема производства) привлекает внимание людей, изучающих менеджмент. Он позволяет понять цели планирования, служит основой дл принятия краткосрочных и долгосрочных управленческих решений. [c.32]

Анализ на микроуровне наполняется совершенно конкретным содержанием, связанным с повседневной хозяйственно-финансовой деятельностью предприятий, их коллективов, менеджеров, владельцев-собственников. Конкретно анализ обоснования и выполнения бизнес-планов, сравнительный анализ маркетинговых мероприятий, включающих сопоставление реального развития событий с ожидаемым за определенный отрезок времени, анализ возможностей производства и сбыта, выяснение внутренних и общеэкономических ситуаций, влияющих на производство и сбыт, анализ деловых сценариев и их реального осуществления, анализ соотношения спроса и предложения, анализ конкретных поставщиков сырья и комплектующих изделий, анализ конкретных потребителей и оценки последними качества выпускаемых товаров, анализ наполняемости портфеля фирмы, анализ затрат живого и овеществленного труда с необходимой их детализацией, анализ конечных финансовых результатов производственной, сбытовой, маркетинговой деятельности (прибыль, убыток), анализ коммерческого риска с оказываемым на него влиянием политических-, демографических, культурных, экологических, структурно-организационных и других факторов. [c.4]

Наряду с показателями валовой и товарной продукции в анализе и оценке деятельности предприятий получили распространение показатели чистой (условно-чистой) и нормативно-чистой продукции. Эти показатели используются на ряде предприятий в системе планирования, оценки выполнения плана и динамики производительности труда, контроля за использованием фонда оплаты труда. Они применяются при анализе соотношения темпов роста производительности труда и средней заработной платы, а также для оценки уровня фондоотдачи и других показателей эффективности производства. [c.269]

Анализ соотношения спроса и предложения на макроуровне ранее решался с использованием баланса народного хозяйства, отражавшего важнейшие показатели, характеризующие уровень экономического развития, масштабы, темпы, пропорции расширенного воспроизводства. Его слагаемыми являлись региональные, отраслевые, товарно-материальные балансы (по более 500 видам продукции и сырья), баланс денежных доходов и расходов населения. [c.323]

Для этого проводится специальный анализ соотношений между объемом производства, затратами и доходом. Процесс нахождения точки безубыточности можно проследить с помощью рис. 11.1. [c.263]

План прибылей и убытков. Разработку финансового плана целесообразно начинать с плана прибылей и убытков, так как, имея данные по прогнозу объема продаж, можно рассчитать необходимое количество финансовых ресурсов. Этот документ показывает обобщенные результаты текущей (хозяйственной) деятельности. Анализ соотношения доходов с расходами позволяет оценить резервы увеличения собственного капитала предприятия. Еще одна функция, выполняемая эти документом — расчет плановых величин различных налоговых выплат и дивидендов. [c.268]

Если AKZ < 0, то это требует анализа соотношения абсолютных величин показателей AKZ, AKS и ДВ для вычислений по формулам (2.14) и (2.16). [c.71]

Анализ динамики показателей счета дает возможность выявить основные тенденции в распределительных процессах, определить структурные сдвиги в распределении доходов, исследовать изменение во времени эффективности использования живого труда (на основе анализа соотношения темпов роста ВДС или ВВП и оплаты труда), изучить отраслевые особенности динамики оплаты труда и соотношения темпов роста оплаты труда и прибыли, а также решить многие другие аналитические задачи. [c.153]

Излагаются статистические методы группировки, выборочный, индексный, корреляционный, анализ динамики. Показаны их взаимосвязи и возможности применения с использованием ПЭВМ в рыночной экономике в сборе информации в связи с увеличением числа хозяйственных единиц и их типов, аудите, финансовом менеджменте, прогнозировании. Четвертое издание (3-е изд. — 1997 г.) полностью переработано, расширено изложение методов многомерной классификации данных, подробнее рассмотрены применение выборочного метода, методы совмещения индексов и регрессий введен анализ соотношения индексов экономических показателей. Включена глава, посвященная статистическому изучению структуры данных и ее изменений. [c.2]

В 4-м издании учебника полностью переработана глава 3 внесены дополнения в главы 2, 4, 5, 8, 9 расширено изложение методов многомерной классификации данных ( глава 6) подробнее рассмотрены вопросы применения выборочного метода (глава 7) изложены методы совмещения индексов и регрессий введен анализ соотношения индексов экономических показателей (глава 10) заново написана глава 11, посвященная статистическому изучению структуры данных и ее изменений. [c.4]

Занесем полученные показатели в таблицу (табл. 2.2, гр. 7 и 8) и сравним их величины с темпами роста, а также между собой. Поскольку они существенно выше единицы, подтверждается вывод, сделанный на основе данных анализа соотношения темпов роста цены и спроса, об абсолютной эластичности спроса на телевизоры. [c.61]

Предварительный анализ соотношения темпов роста цены и количества спрашиваемого товара свидетельствует о высокой эластичности спроса от цены. О том же можно судить по значениям коэффициентов ценовой эластичности. Одновременно заметим, что коэффициент эластичности, рассчитанный за сентябрь- август по всем видам продукции, ниже, чем за август - июль, хотя спрос продолжает оставаться абсолютно эластичным. Однако если мы внимательнее посмотрим на исходные данные и на темпы роста показателей, то заметим, что лишь два коэффициента эластичности - 2,37 и 7,04 - подтверждают действие закона спроса. Во всех остальных случаях ситуация прямо противоположная вслед за ростом цены существенно увеличивается спрос на продукцию. [c.70]

Для подтверждения и уточнения данного вывода там же приведем коэффициенты ценовой эластичности спроса (гр. 7) табл. 3.4, проанализируем и сравним с темпами роста и прироста цены и спроса. Поскольку коэффициенты эластичности спроса значительно выше единицы, подтверждается вывод, сделанный на основе анализа соотношения темпов роста цены и спроса, об абсолютной эластичности спроса на телевизоры. [c.81]

Анализ соотношения прав учредителей (участников) и самого юридического лица на передаваемое ему и приобретенное им имущество позволяет выделить три модели образования юридических лиц. [c.105]

Перспективный (прогнозный) анализ призван оценить возможное увеличение или снижение себестоимости продукции в целом и отдельных изделий в связи с прогнозируемыми изменениями на рынке ресурсов. Для определения изменений в общих затратах на перспективу используется метод анализа соотношения издержки — объем — прибыль . [c.316]

Подводя итог рассмотрению вопросов заполнения отчетной формы баланса, можно сказать следующее. Главная цель составления баланса — это анализ соотношения вложенных средств, отражаемых в пассиве, с тем, что получено в результате, т.е. с активами организации. Если получено больше, чем вложено, активы организации превышают ее пассивы, то результат — прибыль. Если вложено больше, чем получено, т.е. пассивы больше, чем активы, то результат — убыток. [c.203]

Анализ соотношения "затраты-объем-при-быль" ( ost-Volume-Profit VP-анализ) - это один из самых мощных инструментов, имеющихся в распоряжении менеджеров. Он помогает им понять взаимоотношения между ценой изделия, объемом, или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами. [c.111]

Анализ соотношения прибыли, затрат и объема продаж можно провести, используя как натуральный, так и денежный измеритель. Допустим, финансовый отчет Ramirer ompany имеет следующий вид [c.59]

Анализ соотношения прибыли, затрат и объема ( VP-analysis) был представлен в гл. 3. Одним из дискутируемых допусков является выбор использования директ-костинга или абзорпшен-костинга с неизменяющимися остатками запасов. [c.179]

Внутренние источники информации о состоянии рынка включают отчеты отдела сбыта, результаты обследования мнения покупателей. Внешние источники — результаты исследования рынка, специальные агентства и газеты. Предприятия, которые опираются при ценообразовании на затраты, чаще используют абзортпен-, а не директ-костинг, объясняя это следующим (1) в условиях долгосрочного периода все затраты должны быть покрыты (часть менеджеров считает, что это достигается только при методе полного поглощения затрат) (2) считается дорогостоящим проводить анализ соотношений объема и затрат для всех наименований продукции (иногда тысячам), поэтому минимальная цена рассчитывается исходя из полной себестоимости (3) кривые спроса достаточно неопределенны (4) полная себестоимость обеспечивает большую стабильность. Из интервью с работниками компаний, которые при ценообразовании использовали информацию о затратах и состоянии рынка, следует, что при сопоставлении достоинств переменных или полных затрат нельзя искать только белые или черные стороны. В одних случаях лучше использовать директ-костинг, в других - абзорпшен-костинг. Переменные затраты приоритетны в следующих сферах (1) сравнение с конкурентами (2) принятие решения о реализационной корзине и структурных сдвигах (3) установление цен на новую продукцию (4) принятие решения о спецзаказе и др. [c.211]

Решить проблему исследования нерегулярности спроса можно при помощи более глубокого анализа соотношения графиков поставок и продаж с учетом индекса цен, структуры продаж, праз- [c.40]

Анализ прибыли в системе директ-косгинг предполагает расчет и изучение показателя маржинальный доход , характеризующего возможности предприятия по возмещению постоянных издержек. Снижение маржинального дохода по сравнению с постоянными издержками увеличивает риск предпринимательской деятельности и чувствительность прибыли к изменению выручки. Анализ соотношения переменных и постоянных издержек и их влияния на финансовый результат позволяет принять управленческое решение по изменению состава имущества и структуры располагаемых ресурсов. [c.382]

Смотреть страницы где упоминается термин АНАЛИЗ СООТНОШЕНИЙ

: [c.594] [c.133] [c.253] [c.271] [c.303] [c.304] [c.350] [c.337] [c.157]Смотреть главы в:

Технический анализ фьючерсных рынков -> АНАЛИЗ СООТНОШЕНИЙ

Технический анализ фьючерских рынков теория и практика -> АНАЛИЗ СООТНОШЕНИЙ