Деятели рынка должны учитывать и географические различия в структуре распределения доходов. (Скажем, город Хьюстон стремительно растет, в то время как Детройт хиреет.) Они должны сосредоточивать свои усилия на районах, открывающих самые перспективные возможности. [c.162]

Второй экономический показатель - характер распределения доходов в стране. На распределении доходов сказываются не только особенности хозяйственной структуры страны, но и особенности ее политической системы. По характеру распределения доходов деятель международного маркетинга делит страны на пять видов 1) страны с очень низким уровнем семейных доходов 2) страны с преимущественно низким уровнем семейных доходов 3) страны с очень низким и очень высоким уровнями семейных доходов [c.615]

Особое место занимают финансовые нормы и нормативы— это относительные показатели, с помощью которых определяют размеры фондов денежных средств, необходимых для бесперебойности процесса производства и реализации продукции (оборота средств). Их используют для распределения доходов и накоплений предприятия, для контроля за его деятельностью. [c.229]

Пример распределения доходов нефтеперерабатывающего предприятии (в тыс. руб.) [c.282]

Вторая модель базируется на нормативном распределении дохода, полученного после возмещения материальных затрат из общей суммы выручки. Из дохода производят расчеты с бюджетом и вышестоящим органом, выплачивают проценты за кредит. Оставшаяся часть дохода образует хозрасчетный доход [c.315]

РЫНОЧНЫЕ ФАКТОРЫ. Изменчивая рыночная внешняя среда представляет собой область постоянного беспокойства для организаций. В анализ рыночной внешней среды входят многочисленные факторы, которые могут оказать непосредственное воздействие на успехи или провалы организации. К этим факторам относятся изменяющие демографические условия, жизненные циклы различных изделий или услуг, легкость проникновения на рынок, распределение доходов населения и уровень конкуренции в отрасли. В целом, анализ различных рыночных факторов дает возможность руководству уточнить его стратегии и укрепить позицию фирмы по отношен и ю к конкурентам. Например, увеличение благосостояния в США и Канаде создало спрос на более привлекательные товары для отдыха. Удовлетворяя этот спрос, такие [c.271]

Тема 15. Распределение дохода на микроуровне. [c.184]

Функциональное распределение дохода. Распределение дохода по величине. Неравенство. Кривая Лоренца. Коэффициент Джини. Порог бедности или граница нищеты. [c.184]

Мы также развиваем концепцию экономической эффективности, которая обсуждалась в гл. 9, и рассматриваем преимущества конкурентной рыночной экономики. Одновременно мы увидим и пределы возможностей этой системы рынки могут оказаться неэффективными, поскольку не выполнены одна или несколько предпосылок, необходимых для совершенной конкуренции, и поскольку рынки могут привести к нежелательному распределению доходов. [c.417]

КОЭФФИЦИЕНТ КОНЦЕНТРАЦИИ ДОХОДОВ (Индекс Джини) — показатель, характеризующий уровень неравенства доходов устанавливает величину отклонения фактического распределения доходов населения (кривая Лоренца) от линии их равномерного распределения. [c.145]

КРИВАЯ ЛОРЕНЦА — графический показатель, характеризующий реальное распределение доходов в условиях рыночной экономики. [c.146]

В соответствии с Законом СССР о государственном предприятии (объединении) предприятия могут использовать форму хозяйственного расчета, основанную на нормативном распределении дохода, который получен за счет выручки от реализации продукции, работ и услуг за вычетом материальных затрат на производство и реализацию. [c.304]

Нормативный метод. Достижение высокого уровня выполнения всех плановых расчетов возможно лишь при наличии долговременных экономических нормативов затрат материальных, трудовых и финансовых ресурсов. Экономические нормативы представляют собой централизованно формируемую систему показателей, которые доводятся до предприятий и устанавливают пропорцию распределения доходов, полученных в результате деятельности [c.74]

В практику введена новая экономическая категория — хозрасчетный доход, который является источником производственного и социального развития предприятия, оплаты труда. Хозрасчетный доход находится в распоряжении предприятия, используется самостоятельно и изъятию не подлежит. Как отмечалось, предприятие с разрешения вышестоящего органа может использовать следующие формы хозяйственного расчета основанную на нормативном распределении прибыли и основанную на нормативном распределении дохода, полученного после возмещения из выручки материальных затрат, выплат и расчетов с бюджетом и вышестоящим органом. [c.127]

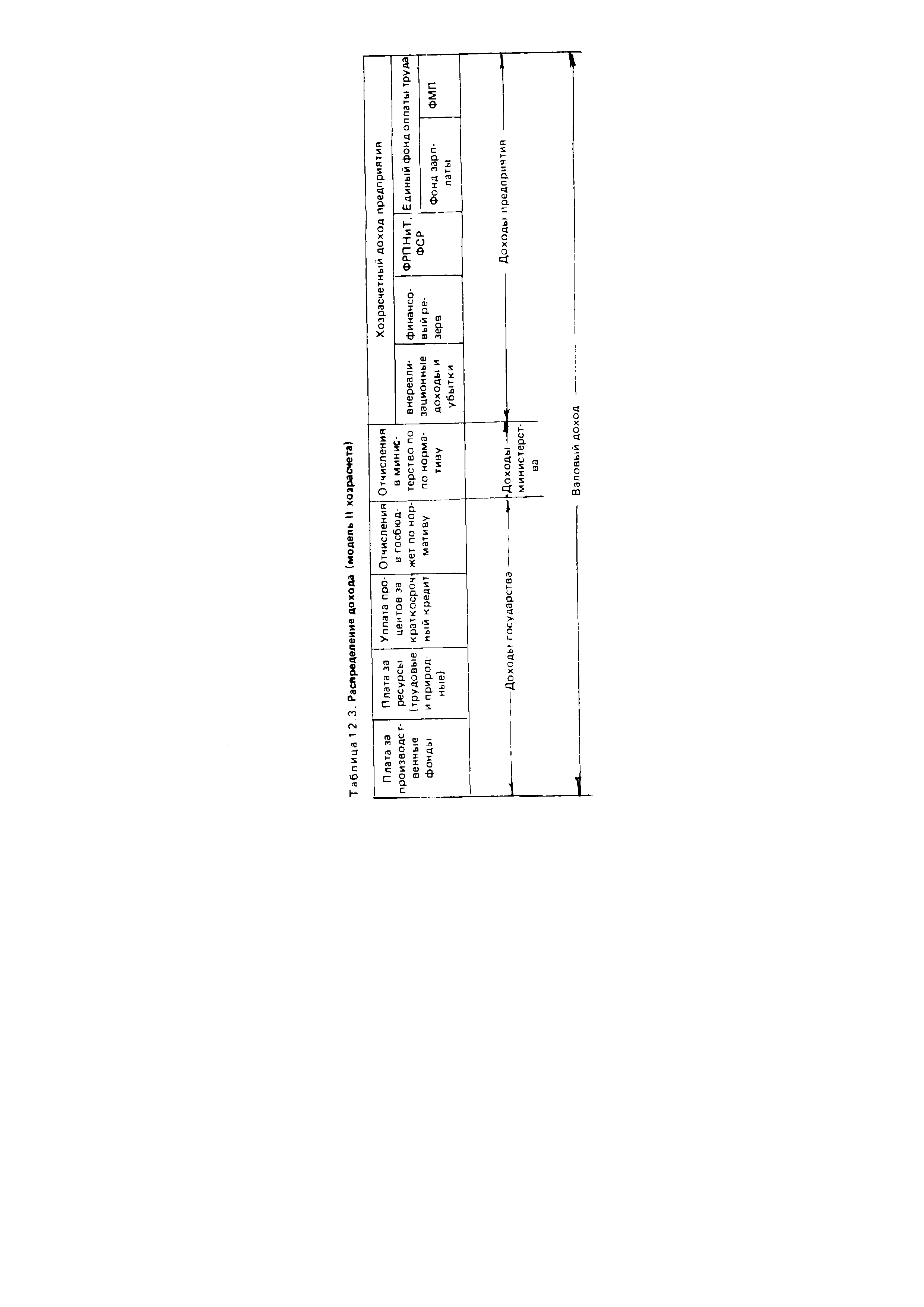

В условиях же применения на предприятии формы хозяйственного расчета, основанной на нормативном распределении дохода, единый фонд оплаты труда, в состав которого входит фонд заработной платы и фонд материального поощрения предприятия, образуется как остаток хозрасчетного дохода коллектива предприятия (рис. 9.2). [c.175]

Использование на предприятии (объединении) формы хозяйственного расчета, основанной на нормативном распределении дохода, позволяет увязать достижение высоких конечных результатов производственно-хозяйственной деятельности с величиной хозрасчетного дохода коллектива. [c.175]

С разрешения вышестоящего органа научные организации также могут использовать экономическую модель, основанную на нормативном распределении прибыли, либо модель, основанную на нормативном распределении дохода. [c.178]

Фонд оплаты труда. Фонд оплаты труда (ФОТ) служит единым источником всех выплат работникам за результаты труда и образуется на предприятиях, использующих форму хозяйственного расчета, основанного на нормативном распределении дохода (2-я модель). ФОТ образуется как остаток хозяйственного дохода коллектива после образования из него фонда развития производства, науки и техники и фонда социального развития. ФОТ состоит из фонда заработной платы (ФЗП) и фонда материального поощрения (ФМП). [c.197]

При помощи денежного (финансового) баланса увязывают производство продукции в натуральной форме с образованием и распределением доходов предприятий, колхозов, государства и населения. [c.129]

Вторая модель (модель коллективного подряда) базируется на нормативном распределении дохода, полученного после возмещения из выручки материальных затрат. Из дохода производятся расчеты с бюджетом и вышестоящим органом, выплачиваются проценты за кредит, после чего образуется хозрасчетный доход. Единый фонд оплаты труда образуется как остаток хозрасчетного дохода предприятия после образования из него фондов развития производства, науки и техники социального развития, определяемых по нормативам к хозрасчетному доходу. [c.217]

Экономические методы реализуются через введение цен, нормативов распределения доходов, систем оплаты и других экономических нормативов, поощряющих объект управления к развитию в нужном для управляющей системы направлении. [c.107]

| Таблица 1 2.3. Распределение дохода (модель II хозрасчета) |  |

В соответствии с последними постановлениями ЦК КПСС и Совета Министров СССР балансы материальных ресурсов будут разрабатываться и в основных направлениях экономического и социального развития на десять лет по важнейшим видам продукции, и в пятилетних планах — по укрупненной номенклатуре, и в годовых планах — по развернутой номенклатуре. Впервые в состав пятилетнего плана вводится сводный финансовый баланс с распределением доходов и расходов населения, предусматривается создание необходимых резервов для обеспечения устойчивости денежного обращения. Па десятилетнюю перспективу, пятилетку и в годовом плане будут разрабатываться балансы трудовых ресурсов. [c.136]

К зарубежным методикам, учитывающим экологические последствия (МЭП), относится методика распределения дохода (МРП) /53, 58/. [c.104]

Оптимизировать финансовые результаты в рамках учетной политики предприятия можно различными методами регулированием оценок активов, распределением доходов и расходов между смежными отчетными периодами и др. Выбор предприятием того или иного способа учета по указанным направлениям влияет на облагаемую базу по налогу на прибыль. Очевидно, что чем меньше будет растянут во времени процесс переноса стоимости, тем быстрее произойдет снижение балансовой прибыли, а значит, и налога на прибыль. Максимально поздний срок увеличения налогооблагаемой базы влечет за собой более поздний срок уплаты налога, обеспечивая тем самым как дополнительные финансовые средства в обороте, так и (учитывая инфляционные процессы) снижение относительной величины налоговой нагрузки. [c.19]

По степени централизации функций управления различаются два типа объединений. К первому типу относятся объединения, в которых функции перспективного и текущего руководства сосредоточены на головном предприятии, а дирекции производственных единиц (филиалов) осуществляют лишь оперативное руководство. Это объединения типа фирм, которые преобладают во многих отраслях народного хозяйства. Филиалы этих объединений лишены юридической самостоятельности, расчетный счет имеет головное предприятие, оно же осуществляет функции перспективного планирования и прогнозирования, развития научно-технического прогресса, специализации и стандартизации, а также функции материально-технического снабжения, реализации продукции, распределения доходов и прибылей, стимулирования и пр. Ко второму типу относятся объединения, включающие ряд самостоятельных предприятий. Головное предприятие здесь осуществляет лишь функции перспективного планирования и развития производства, распределения [c.23]

Становление рынка в России осложняется тем, что речь идет о крупномасштабном рынке (по территории, по населению) с огромными различиями в уровнях хозяйствования, в производительности труда, в распределении доходов. [c.37]

В России же в годы реформ вектор развития оказался иным приватизированы основная часть пищевой промышленности, системы хранения и сбыта сельскохозяйственной продукции, а кооперация практически изжита. Отсутствуют какие-либо формы госрегулирования распределения доходов по цепи реализации продовольствия. В борьбе за рынок во что бы то ни стало реформаторы привели Россию к рынку анархическому, не имеющему ничего общего с цивилизованным. [c.99]

Доход работника может определяться как часть фонда оплаты труда, соответствующая его трудовому вкладу, и средств, распределяемых по доле собственности, соответствующей вложенному им капиталу (при акционировании). Доход может также рассчитываться исходя из общего размера средств, направляемых на потребление, пропорционально коэффициентам долевого участия работников в трудовой деятельности. Многообразие вариантов распределения доходов по труду и собственности позволяет учесть особенности организации труда и его оплаты, и на этой основе разработать наиболее оптимальную модель материального стимулирования. [c.331]

Арендная форма хозяйственного расчета основана на передаче в распоряжение трудового коллектива производственных и непроизводственных фондов, нормируемых оборотных средств. На основе равноправного хозяйственного договора коллектива государ-с"венного предприятия и вышестоящего органа в лице главка, треста, исполкомов местных Советов народных депутатов. Договор определяет взаимные обязательства сторон, устанавливает уровень отдачи фондов. Коллектив, пользуясь взятыми в аренду производственными фондами, выпускает продукцию. Доход формируется так же, как и при второй модели хозрасчета, т.е. является выручкой от реализации продукции за вычетом материальных затрат, пени, штрафов и процентов за кредит. Из выручки в первую очередь отчисляют платежи в бюджет и арендную плату. Отчисления в бюджет установлены законодательно и представляют собой форму участия каждого аренд-юго звена в решении общегосударственных задач. Арендную плату перечисляют вышестоящему органу. Величину ее устанавливает арендатор и арендодатель на каждый год договора. Оставшуюся часть дохода используют по усмотрению коллектива. Достоинства аренды заключаются в том, что отсутствует распределение хозрасчетного дохода сверху, а простота и ясность определения абсолютных платежей имеет стимулирующее значение. Другим преимуществом аренды служит самостоятельное распределение дохода внутри предприятия. Этот принцип отражается в одном из пунктов договора об аренде и гарантирует независимость коллектива в расходовании заработанных средств. Трудовой коллектив сам решает, сколько направить в фонд развития производства, науки и техники, фонды социального развития и оплаты труда. Опыт работы арендных коллективов показывает, что помимо трех перечисленных фондов они создают еще фонд риска. Это финансовый резерв, который гарантирует арендному предприятию ста- [c.56]

Наконец, надо описать механизм распределения дохода между потреблением и накоплением (капиталовложениями). Удобно определить капиталовложения и потребление через эту норму накопления st — It/Yt [c.50]

Выбор в качестве базы распределения дохода каждого сегмента [c.25]

При оформлении арендных отношений до принятия Законодательства Союза ССР и Союзных республик об аренде и аренд иых отношений в СССР используют Общие методические положения по аренде государственного предприятия трудовым коллективом пли Временные рекомендации по применению арендного подряда на предприятиях (объединениях) и в организациях производственных отраслей народного хозяйства , одобренные совместным постановлением Госкомтруда СССР и ВЦСПС,. В соответствии с Рекомендациями хозяйственная деятельность арендного предприятия осуществляется на базе модифицированной второй формы хозяйственного расчета, основанной на распределении дохода предприятия, полученного после возмещения из выручки материальных затрат (включая амортизационные отчисления). Хозрасчетный доход (Дх) и этом случае формируется следующим образом [c.318]

Существует несколько способов получения организацией релевантной информации, позволяющей объективно рассчитать риск. Доклады федерального правительства по вопросам труда, экономики, результаты переписей (цензы) содержат огромный массив данных по структуре народонаселения, росту цен, распределению доходов, инфляции, заработной плате и т.п. Крупные торговые организации предоставляют информацию, имеющую особый интерес для конкретных отраслей, например, о том, сколько женщин в возрасте от 19 до 25 лет читают ежемесячно журнал Космополи-тен в противовес Тайм . [c.210]

ЭКОНОМИЧЕСКАЯ СОЦИОЛОГИЯ - область социологии, изучающая социальный механизм развития экономики, частные социальные механизмы регулирования социально-экономических процессов, экономическое сознание, экономическое мышление, экономическую культуру, экономический интерес, социально-экономический стереотип, экономическое поведение (демографическое, миграционно-мобильное, образовательно-квалификационное, управленческое, профессионально-трудовое, поведение в сфере распределения доходов, покупательское, потребительское и др.). Основная задача Э.с. — разработка теории, методологии и мето- [c.437]

Смотреть страницы где упоминается термин Распределение доходов

: [c.36] [c.282] [c.9] [c.278] [c.176] [c.176] [c.145] [c.95] [c.7] [c.125] [c.15] [c.96] [c.105]Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Распределение доходов

Маркетинг менеджмент -> Распределение доходов

Общая экономическая теория Изд4 -> Распределение доходов

Экономика государственного сектора -> Распределение доходов

Маркетинг менеджмент (2001) -- [ c.166 ]

Инвестиционная оценка Изд.2 (2004) -- [ c.0 ]