Оценка финансового состояния и его изменение за отчетный перио/ по сравнительному аналитическому балансу, а также анализ показателе финансовой устойчивости составляют основу анализа финансового со стояния. [c.7]

Важным этапом анализа финансового состояния предприятия является исследование показателей финансовой устойчивости предприятия. Эта оценка основывается на исследовании соотношений стоимости материальных оборотных средств и величин собственных и заемных источников их финансирования, т.е. используется вертикальный анализ, для проведения которого при оценке финансовой устойчивости предприятия удобно использовать баланс в агрегированном состоянии (см. табл.1.1). [c.40]

Аналитические возможности частных показателей финансовой устойчивости кратко можно охарактеризовать следующим образом [c.41]

Обобщающий показатель финансовой устойчивости предприятия (Z) вычисляется как сумма указанных отношений, взятых с различными весовыми коэффициентами [2] [c.69]

Значение этого синтетического показателя финансовой устойчивости (Z) составляет около 3 (2,99), значение Z больше 1,81, но меньше 2,99 характеризует финансовое состояние предприятия как устойчивое, а значение меньше 1,8 соответствует неустойчивому финансовому положению. [c.69]

Как было показано во второй главе данной работы, в обобщающий (интегральный) показатель финансовой устойчивости предприятия рентабельность производственных фондов входит с наибольшим весовым коэффициентом, т.е. во многом определяет финансовое положение предприятия. Это и обусловливает необходимость тщательного анализа эффективности использования производственных фондов и прежде всего основного капитала (средств труда). [c.84]

Для указанной оценки может быть (с учетом местных условий) использована методика, широко применяемая в странах с развитой рыночной экономикой, в частности, в США. В соответствии с ней в расчет синтетического (обобщающего) показателя финансовой устойчивости предприятия принимается пять основных финансовых отношений, обладающих наибольшими возможностями прогнозирования, с различными весовыми коэффициентами, определяющие степень их влияния на финансовую устойчивость предприятия. [c.118]

Как уже отмечалось выше, значение синтетического показателя финансовой устойчивости (Z) составляет около 3(2,99). Значение Z,большее 1,81, но меньшее 2,99,характеризует финансовое состояние предприятия как устойчивое, а значение,меньшее 1,8,соответствует неустойчивому финансовому положению. При Z>2,99 выводы затруднены. [c.118]

Изменение прибыли (т.е. ее увеличение или уменьшение) под влиянием различных факторов может быть учтено в расчетах величины обобщающего показателя финансовой устойчивости предприятия. Как следует из формулы расчета данного показателя, рост прибыли будет способствовать увеличению отношения балансовой прибыли к общим активам предприятия (Хз). С учетом весового коэффициента данного отношения (3.3) влияние прироста прибыли за счет какого-либо фактора на изменение величины обобщающего показателя финансовой устойчивости предприятия определится расчетом по формуле [c.129]

Проиллюстрируем сказанное числовым примером. Общая сумма всех активов предприятия составляет 36300 млн.р. За счет снижения доли постоянных расходов в маржинальном доходе предприятия возможно увеличение прибыли на 1785 млн.р. за год. Тогда значение обобщающего показателя финансовой устойчивости предприятия возрастет на 0,162 пункта [c.129]

Влияние прироста прибыли за счет какого-либо фактора, снижающего производственные, сбытовые и административные затраты, на изменение величины обобщающего показателя финансовой устойчивости предприятия определяется по формуле (3.60). [c.142]

Покажем расчет по данной формуле на следующем условном примере. Общая сумма всех активов предприятия составляет 36300 млн.р. За счет снижения производственных затрат благодаря улучшению использования материалов возможно увеличение прибыли предприятия на 1250 млн.р. Тогда обобщающий показатель финансовой устойчивости предприятия возрастет на 0,114 пункта [c.142]

Показатели финансовой устойчивости, определяющие степень риска, связанного со способностью формирования структуры заемных и собственных средств, используемых для финансирования активов фирмы. [c.143]

Показатели финансовой устойчивости [c.146]

Понятно, что конкретная величина составных частей добавленной стоимости непосредственно влияет на финансово-экономическое состояние предприятия. Показатель денежного капитала (см. табл. 5.2) как индикатор финансово-экономической устойчивости чутко реагирует на это у предприятия имеется столько собственных средств в денежной форме, сколько составляет величина добавленной стоимости в денежной форме. Это самый высокий показатель финансовой устойчивости, который в дальнейшем будет уменьшаться, но необязательно ухудшаться, если не управлять финансовой устойчивостью. [c.124]

Оценка и анализ показателей финансовой устойчивости организации [c.343]

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. [c.345]

Расчет и оценка финансовых коэффициентов рыночной устойчивости. Расчетный анализ относительных показателей финансовой устойчивости или финансовых коэффициентов представляет собой оценку состава и структуры источников средств организации и их использования. Результатом такого анализа должна стать оценка независимости организации от внешних кредиторов. Чем выше доля заемных средств в общей величине источников, тем выше финансовый риск для контрагентов в работе с данной организацией, тем более неустойчиво ее финансовое положение. [c.348]

Все относительные показатели финансовой устойчивости, характеризующие состояние и структуру активов организации и обеспеченность их источниками покрытия (пассивными) можно разделить на показатели [c.348]

В связи с этим уровень и динамику данных коэффициентов следует рассматривать в сопоставлении с другими показателями финансовой устойчивости. [c.349]

Финансовая устойчивость страховой организации обеспечивается достаточным и оплаченным уставным капиталом, адекватными принятым обязательствам страховыми резервами, а также принятой системой перестрахования. Использование системы перестрахования предполагает, что на ответственности страховщика остаются только те риски, по4 которым он может выполнять обязательства, исходя из своих финансовых возможностей. Критерием финансовой устойчивости страховщика обычно принято считать достаточность средств страховых резервов и собственных свободных средств для выполнения обязательств страховщика. Важнейшим показателем финансовой устойчивости страховщика, ее надежности, является платежеспособность. [c.467]

Расчет показателей финансовой устойчивости представлен в табл. 8.11, данные которой позволяют оценить их состояние на начало и конец года и динамику. [c.254]

Показатели финансовой устойчивости представлены в табл. 9.22. [c.329]

Оценивая результаты анализа, необходимо отметить сложившийся достаточно высокий уровень роста одних показателей финансовой устойчивости и замедление роста других, например, рентабельности собственного капитала (-6,6%), рентабельности продаж (-69,7%), рентабельности активов (-7,8%), а также снижение некоторых показателей ликвидности активов организации. В частности, данные экономического анализа показали значительное сокращение валюты баланса, что в условиях высокой инфляции говорит об отрицательной динамике в деятельности организации. [c.343]

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке риска банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную балльную оценку финансовой устойчивости. [c.667]

Сущность этой методики заключается в классификации предприятий по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя, выраженного в баллах. В частности, в работе Л.В. Донцовой и Н.А. Никифоровой [10] предложена следующая система показателей и их рейтинговая оценка, выраженная в баллах, которую мы приводим в несколько измененном виде (табл. 25.1). [c.667]

Неоднозначность наименований и классификаций коэффициентов у разных авторов проявляется еще и в том, что авторы коэффициента маневренности функционирующего капитала помещают его среди коэффициентов платежеспособности, в то время как коэффициент маневренности собственных средств рассматривается в составе показателей финансовой устойчивости. [c.32]

В то же время не ставится задача выделить какой-то один из этих показателей или точно рассчитать показатель финансовой устойчивости для этого существуют традиционные способы расчета и при необходимости ими можно воспользоваться. [c.219]

Пример 4. На основе приведенных данных (приложение 3) рассчитайте показатели финансовой устойчивости [c.269]

На основе бухгалтерского баланса потребительского общества (см. с. 336-339) рассчитайте абсолютные показатели финансовой устойчивости потребительского общества на начало и на конец года. При этом следует учесть, что сумма краткосрочных кредитов, не погашенных в срок, составила на начало года 50 тыс. руб., а на конец года - 70 тыс. руб. [c.335]

Показатели финансовой устойчивости и платежеспособности предприятий по отраслям экономики в Российской Федерации представлены в табл. 7.7. [c.270]

Произведенные при составлении табл. 4.1 расчеты позволяют также определить влияние способа начисления амортизации основных средств на такие основные показатели финансовой устойчивости, как коэффициент общей финансовой независимости (А, ), финансовой независимости при формировании оборотных активов (А, ), финансовой независимости при формировании запасов (А,), абсолютной (денежной) платежеспособности (А4), срочной платежеспособности (ликвидности) А,, текущей ликвидности (текущего покрытия) А6. [c.122]

Оценка влияния способа начисления амортизации МБП на основные показатели финансовой устойчивости производится по следующим формулам [c.124]

Как рассчитать влияние способа начисления амортизации МБП на показатели финансовой устойчивости предприятия [c.126]

Влияние способа оценки материальных ресурсов при отпуске их в производство на показатели финансовой устойчивости можно оценить по следующим формулам [c.128]

Влияние способа оценки остатка незавершенного производства при оценке остатка готовой продукции по производственной себестоимости на основные показатели финансовой устойчивости можно рассчитать по следующим формулам [c.134]

Как рассчитать влияние способа оценки остатков незавершенного производства и готовой продукции на показатели финансовой устойчивости предприятия [c.139]

Финансовый леверидж является показателем финансовой устойчивости акционерного общества, что отражается и на доходности портфельных инвестиций. Высокий уровень данного показателя (свыше 0,5) свидетельствует о нестабильности акционерной компании. [c.263]

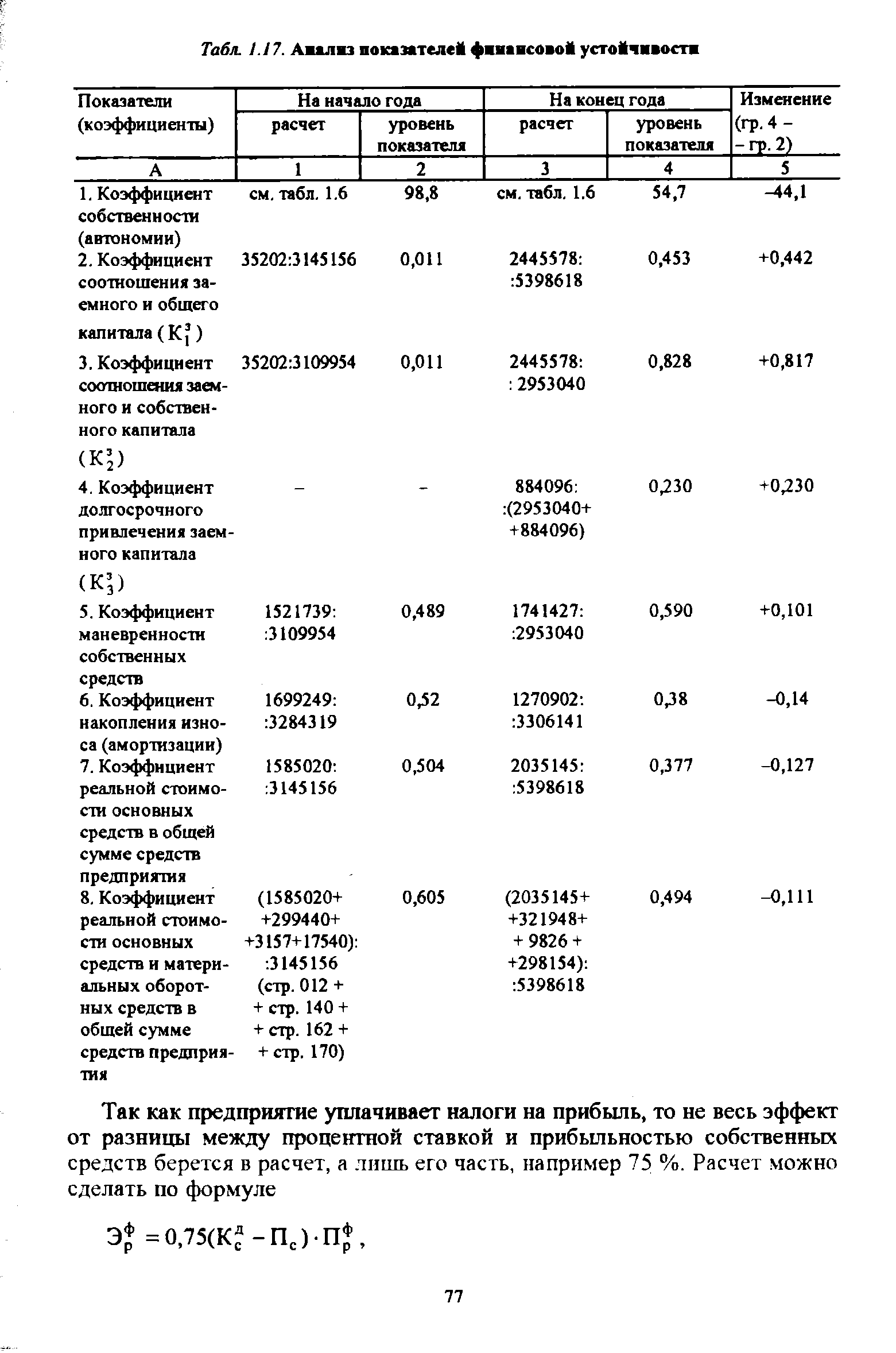

По анализируемому предприятию показатели финансовой устойчивости приведены в табл. 1.17. [c.76]

| Табл. 1.17. Анализ показателей финансовой устойчивости |  |

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х годов XX в. [c.317]