Обобщающий показатель финансовой устойчивости предприятия (Z) вычисляется как сумма указанных отношений, взятых с различными весовыми коэффициентами [2] [c.69]

Как было показано во второй главе данной работы, в обобщающий (интегральный) показатель финансовой устойчивости предприятия рентабельность производственных фондов входит с наибольшим весовым коэффициентом, т.е. во многом определяет финансовое положение предприятия. Это и обусловливает необходимость тщательного анализа эффективности использования производственных фондов и прежде всего основного капитала (средств труда). [c.84]

Для указанной оценки может быть (с учетом местных условий) использована методика, широко применяемая в странах с развитой рыночной экономикой, в частности, в США. В соответствии с ней в расчет синтетического (обобщающего) показателя финансовой устойчивости предприятия принимается пять основных финансовых отношений, обладающих наибольшими возможностями прогнозирования, с различными весовыми коэффициентами, определяющие степень их влияния на финансовую устойчивость предприятия. [c.118]

Изменение прибыли (т.е. ее увеличение или уменьшение) под влиянием различных факторов может быть учтено в расчетах величины обобщающего показателя финансовой устойчивости предприятия. Как следует из формулы расчета данного показателя, рост прибыли будет способствовать увеличению отношения балансовой прибыли к общим активам предприятия (Хз). С учетом весового коэффициента данного отношения (3.3) влияние прироста прибыли за счет какого-либо фактора на изменение величины обобщающего показателя финансовой устойчивости предприятия определится расчетом по формуле [c.129]

Проиллюстрируем сказанное числовым примером. Общая сумма всех активов предприятия составляет 36300 млн.р. За счет снижения доли постоянных расходов в маржинальном доходе предприятия возможно увеличение прибыли на 1785 млн.р. за год. Тогда значение обобщающего показателя финансовой устойчивости предприятия возрастет на 0,162 пункта [c.129]

Влияние прироста прибыли за счет какого-либо фактора, снижающего производственные, сбытовые и административные затраты, на изменение величины обобщающего показателя финансовой устойчивости предприятия определяется по формуле (3.60). [c.142]

Покажем расчет по данной формуле на следующем условном примере. Общая сумма всех активов предприятия составляет 36300 млн.р. За счет снижения производственных затрат благодаря улучшению использования материалов возможно увеличение прибыли предприятия на 1250 млн.р. Тогда обобщающий показатель финансовой устойчивости предприятия возрастет на 0,114 пункта [c.142]

Как рассчитать влияние способа начисления амортизации МБП на показатели финансовой устойчивости предприятия [c.126]

Как рассчитать влияние способа оценки остатков незавершенного производства и готовой продукции на показатели финансовой устойчивости предприятия [c.139]

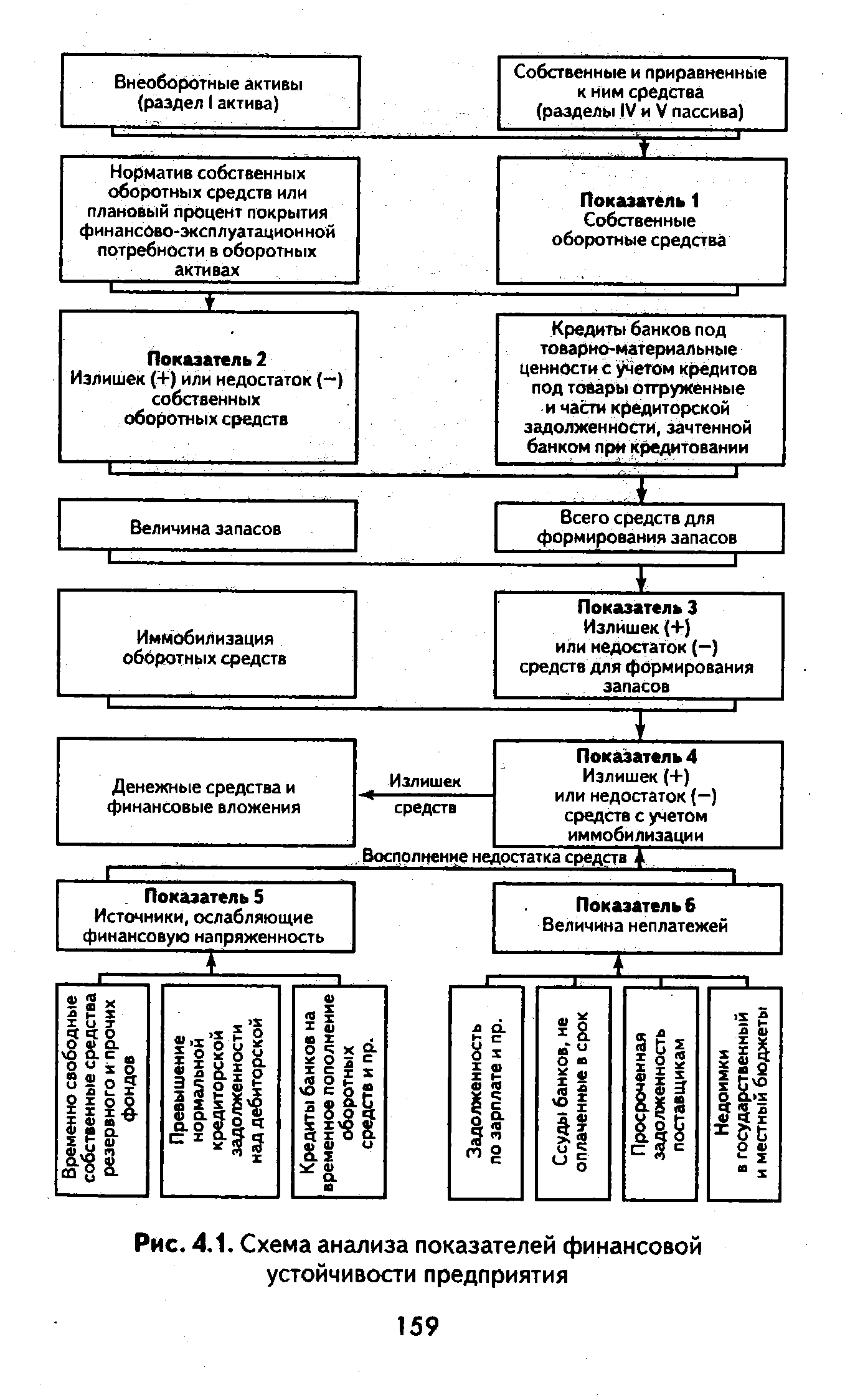

| Рис. 4.1. Схема анализа показателей финансовой устойчивости предприятия |  |

На основе нижеприведенных данных рассчитать показатели финансовой устойчивости предприятия [c.105]

Этим задачам отвечают показатели финансовой устойчивости предприятия. По [c.23]

Показатели финансовой устойчивости предприятия характеризуют структуру [c.36]

Анализ показателей финансовой устойчивости предприятия [c.75]

Расчет и анализ относительных коэффициентов (показателей) существенно дополняет оценку абсолютных показателей финансовой устойчивости предприятия. На основании данных табл. П15 можно сделать вывод, что финансовая независимость предприятия высока. Это подтверждается высокими значениями коэффициентов автономии (АУ) и соотношения заемных и собственных средств (К3/с) Несмотря на уменьшение имущественного потенциала предприятия на 2 %, оно сумело сохранить при этом устойчивое финансовое положение. Однако наблюдается снижение коэффициента маневренности (/См). За отчетный период он возрос на 20 %, и на конец года его значение составило 0,12, т.е. за счет собственного капитала предприятия происходило покрытие производственных [c.133]

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование абсолютных показателей финансовой устойчивости предприятия. Для данного вида анализа решающее значение имеет вопрос о том, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ на него связан прежде всего с балансовой моделью, из которой исходит анализ. Она имеет следующий вид [c.504]

Большое внимание в работе уделено методам поддержания рациональной структуры источников средств. Проведенные многовариантные расчеты позволили выявить,в какой степени изменяется структура и основные показатели финансовой устойчивости предприятия под воздействием уменьшения или увеличения отдельных статей актива и пассива баланса. [c.4]

По трем предложенным вариантам оптимизации составляющих финансовой стратегии, изложенным в табл. 11.13, рассчитываем показатели финансовой устойчивости предприятия. Результаты расчета оптимизации показателей финансовой устойчивости приводятся в табл. 11.14. Для расчета использованы построчные значения показателей табл. 11.8 на конец периода. [c.328]

По трем предложенным вариантам оптимизации составляющих финансовой стратегии, приведенным в табл. 4.10, рассчитаем показатели финансовой устойчивости предприятия. Результаты расчета оптимизации показателей финансовой устойчивости сведем в табл. 4.11. [c.246]

Каждой из этих областей соответствует определенное сочетание абсолютных показателей финансовой устойчивости предприятия [c.67]

В целом анализ показателей финансовой устойчивости предприятий-ссудозаемщиков в 2004 году не выявил факторов, которые могли бы привести к существенному снижению качества кредитных портфелей банков. [c.36]

Под ликвидностью подразумевается способность фирмы своевременно погашать долговые обязательства. Ликвидность является основным показателем финансовой устойчивости предприятия, а следовательно, основным критерием оценки риска банкротства. [c.136]

Показатели привлечения заемных средств. Хотя хозяйственную деятельность предприятие осуществляет в основном за счет самофинансирования, в случае недостаточности собственных финансовых средств оно может обращаться к заемным средствам. В связи с этим важной характеристикой финансовой устойчивости предприятия является степень его независимости от внешних заемных источников. Применяются два вида таких показателей [c.266]

Таковы наиболее распространенные показатели, используемые в анализе финансовой устойчивости предприятия. [c.44]

Значение этого синтетического показателя финансовой устойчивости (Z) составляет около 3 (2,99), значение Z больше 1,81, но меньше 2,99 характеризует финансовое состояние предприятия как устойчивое, а значение меньше 1,8 соответствует неустойчивому финансовому положению. [c.69]

Как уже отмечалось выше, значение синтетического показателя финансовой устойчивости (Z) составляет около 3(2,99). Значение Z,большее 1,81, но меньшее 2,99,характеризует финансовое состояние предприятия как устойчивое, а значение,меньшее 1,8,соответствует неустойчивому финансовому положению. При Z>2,99 выводы затруднены. [c.118]

В число членов формулы финансовой устойчивости предприятия Z показатель рентабельности предприятия Ро входит с наибольшим весовым коэффициентом, что предопределяет существенное значение уровня рентабельности производственных фондов в финансовой устойчивости предприятия. [c.118]

Наиболее интересным на наш взгляд является определение степени риска на основе интегральной бальной оценки, характеризующей финансовую устойчивость предприятия. Данная интегральная оценка включает в себя пять основных коэффициентов, на основе которых производится анализ финансово-хозяйственной деятельности предприятия. Каждому из показателей присваивается определенное количество баллов, сумма которых определяет степень риска. [c.80]

Понятно, что конкретная величина составных частей добавленной стоимости непосредственно влияет на финансово-экономическое состояние предприятия. Показатель денежного капитала (см. табл. 5.2) как индикатор финансово-экономической устойчивости чутко реагирует на это у предприятия имеется столько собственных средств в денежной форме, сколько составляет величина добавленной стоимости в денежной форме. Это самый высокий показатель финансовой устойчивости, который в дальнейшем будет уменьшаться, но необязательно ухудшаться, если не управлять финансовой устойчивостью. [c.124]

Получение достаточно высоко прибыли на средства, вложенные is предприятие, зависит главным образом от изобретательности, мастерства и мотивации руководства. Следовательно, показатель ROA является хорошим средством для оценки качества управления. Связанный с эффективностью управления этот показатель намного надежнее других показателей оценки финансовой устойчивости предприятия, основанных на соотношении отдельных статей баланса. Поэтому он представляет большой интерес для всех субъектов хозяйствования. [c.286]

Как уже отмечалось, финансовая устойчивость предприятия во многом зависит от того, насколько оптимально сочетаются отдельные виды активов баланса и, в частности, основной и оборотный капитал, а соответственно постоянные и переменные затраты предприятия. Инвестирование капитала в основные производственные фонды обусловливает рост постоянных и относительное сокращение переменных затрат. Взаимосвязь между объемом производства, по- стоянными и переменными затратами выражается показателем производственного (операционного) левериджа, от уровня которого зависит прибыль предприятия и его финансовая устойчивость. [c.300]

Другим показателем финансовой устойчивости предприятия является коэффициент маневренности собственных оборотных средств (Кманевр), который определяется по формуле [c.78]

Вместе с тем, частные финансовые коэффициенты дают всзмеж ность определить синтетический показатель, назначение которого получить количественный критерий для оценки финансовой устойчивости предприятия. [c.117]

Учитывая многообразие показателей финансовой устойчивости, различие в уровне их критических оценок и возникающие в связи с этим сложности в оценке кредитоспособности предприятия и риска его банкротства, многие отечественные и зарубежные экономисты рекомендуют производить интегральную оценку финансовой устойчивости на основе скорингового анализа. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х годов XX в. [c.317]

Смотреть страницы где упоминается термин Показатели финансовой устойчивости предприятия

: [c.118] [c.67] [c.288] [c.414] [c.83] [c.302]Смотреть главы в:

Финансовый менеджмент -> Показатели финансовой устойчивости предприятия