Формирование резерва по страхованию жизни. Формирование страховых резервов по видам страхования иным, чем страхование жизни. Per зерв незаработанной премии. Резерв заявленных, но неурегулированных убытков. Резерв произошедших, но незаявленных убытков. Дополнительные технические резервы резерв катастроф, резерв колебаний убыточности. Резерв предупредительных мероприятий. Доля перестраховщиков в страховых резервах. Учет изменений страховых резервов. Размещение средств страховых резервов. [c.60]

Правила формирования страховых резервов по видам страхования иным, чем страхование жизни. Экономии жизнь, 1994, № 16 (апрель). [c.62]

Турбина К.Е., Щукина М.Я. Сущность, состав и методы формирования страховых резервов при проведении видов страхования иных, чем страхование жизни. "Финансы", 1994. [c.62]

Страховая защита экономических интересов отдельных людей и общества. Общественные страховые резервы и фонды, в т.ч. резервы страховщиков, как материализация экономических отношений страховой защиты. Самострахование как исторически первый и современный способ страховой защиты. Страхование как исторически второй и современный способ страховой защиты его экономические признаки, сущность, функции, место, роль, особенности по сравнению с другими экономическими отношениями. [c.397]

Страховой тариф — экономическая основа и исходный рубеж формирования финансов страховой фирмы. Страховой взнос (премия, платеж) - рыночный инструмент превращения страховых тарифов в страховые резервы, в т.ч. в технические и математические резервы. Инвестирование временно свободных денежных средств страховщика -вторичный источник (рубеж) формирования его финансов. Страховые фонды, в т.ч. фонды технических резервов - один из краеугольных камней финансовой устойчивости и платежеспособности страховщика. Состав, источники и величина фондов технических резервов страховой фирмы. Основные финансовые результаты деятельности страховой фирмы расходы, доходы, прибыль/убыток. [c.398]

Правила формирования страховых резервов по видам страхования иным, чем страхование жизни. Приказ Росстрахнадзора от 18.03.95. -Экономика и жизнь № 16 94. [c.403]

Правила размещения страховых резервов (1995) - Экономика и жизнь. № 19,21,254995. [c.403]

Акционерное страховое общество (общество с ограниченной ответственностью) — наиболее широко распространенная форма страховой компании, основанная на объединении капитала нескольких экономических субъектов. В настоящее время в России зарегистрировано около 1000 страховщиков, однако не более 10% из них обладают достаточными уставными капиталами и страховыми резервами для обеспечения нормальной коммерческой деятельности. Поэтому важная задача развития страхового рынка — повышение финансовой устойчивости большинства страховых компаний. [c.334]

Помимо лицензирования страховой деятельности и регули-рования единого страхового рынка органы государственного страхового надзора в центре и на местах осуществляют контроль соблюдения прав и интересов страхователей. Устанавливаются правила формирования и размещения страховых резервов, методика расчета соотношений между активами и обязательствами страховой фирмы, а также порядок учета страховых операций и формы отчетности по страховой деятельности, включая соблюдение установленных нормативов. В случае неоднократного выявления нарушений законодательства и нормативных докумен- [c.355]

Страховая деятельность — деятельность страховых организаций и обществ взаимного страхования — страховщиков, связанная с формированием специальных денежных фондов — страховых резервов, необходимых для предстоящих страховых выплат, осуществляемая на основе лицензий. [c.289]

Особое значение имеет обеспечение финансовой устойчивости страховщиков, от которой зависит выполнение обязательств перед страхователями. Основа финансовой устойчивости страховщиков — наличие у них уставного капитала и страховых резервов, а также система перестрахования. Минимальный размер уставного капитала, сформированного за счет денежных средств, для получения лицензии на осуществление страховой деятельности устанавливается законом. [c.293]

Для выполнения своих страховых обязательств страховщики образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному и имущественному страхованию, страхованию ответственности, а также резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества. [c.293]

Страховщики могут размещать страховые резервы и другие средства, а также выдавать ссуды страхователям, заключившим договоры личного страхования, в пределах страховых сумм по этим договорам. [c.293]

Для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Методика расчета этих соотношений и их нормативные размеры устанавливаются федеральным органом исполнительной власти по надзору за страховой деятельностью. Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения за счет собственных средств и страховых резервов, осуществляют перестрахование риска исполнения соответствующих обязательств. [c.293]

Страховщики размещают страховые резервы на принципах диверсификации, возвратности, прибыльности и ликвидности. [c.293]

Для обеспечения платежеспособности страховщика сроки размещения страховых резервов должны быть приближены к срокам несения страховщиком обязательств по договорам страхования. [c.293]

Страховые резервы могут быть размещены в [c.293]

К активам, принимаемым в покрытие страховых резервов, нормативными актами предъявляются определенные требования по качеству и структуре. К примеру, в государственные и муниципальные ценные бумаги может быть размещено не более 30% суммарной величины страховых резервов. В настоящее время требования к страховым резервам не зависят от видов страхования. [c.294]

За счет страховых резервов, сформированных по договорам страхования жизни, могут выдаваться ссуды страхователям — физическим лицам, заключившим договор страхования в отношении своих имущественных интересов, связанных с достижением определенного возраста. Размер выданной ссуды не может превышать выкупной суммы по договору страхования. [c.294]

Данные финансовые ресурсы формируют страховые резервы, необходимые для выплат страховых премий, и средства для оплаты расходов деятельности страховщика. [c.178]

В процессе становления рыночных отношений в России появляются новые виды коммерческой деятельности, не имевшие достаточного распространения в годы советской власти. К ним относится, в частности, и страховое дело. Страховые организации, не создавая нового продукта, активно участвуют в процессе его перераспределения. Аккумулируя у себя денежные средства, поступившие в качестве страховых взносов, страховые организации принимают на себя обязательства по предоставлению страховой защиты в размерах, существенно превышающих собранные взносы. Кроме того, располагая большими объемами временно свободных денежных средств, аккумулированных в страховых резервах, страховые организации занимаются не только страховой, но и инвестиционно-финансовой деятельностью. Иными словами, в этой сфере экономики циркулируют огромные финансовые ресурсы, а страховые организации превращаются, по сути, в сложные финансово-кредитные институты, имеющие свою отраслевую специфику. Поэтому рассмотрим прежде всего общепринятые понятия и определения, которые необходимы для изложения рассматриваемых в данном разделе книги вопросов. [c.443]

Элементы нетто-премии — рисковый взнос, рисковая надбавка и накопительный взнос — являются источниками формирования специальных страховых фондов — страховых резервов, предназначенных для выплат по условиям договора страхования. [c.452]

Страховые резервы страховой организации [c.452]

Страховой резерв страховой организации — это фонд, образуемый ею за счет полученных страховых взносов и предназначенный для выполнения принятых страховых обязательств в порядке и на условиях, предусмотренных как существующим законодательством, так и заключенным договором страхования. [c.453]

От того, насколько правильно рассчитываются страховые резервы, как учитывают они неисполненные или исполненные не полностью обязательства, зависит финансовая устойчивость страховой компании, ее платежеспособность, возможность выполнить принятые перед страхователями обязательства по страховым выплатам. [c.453]

Инвестиционный доход — доход, полученный от инвестирования средств страховых резервов. Он может использоваться для различных целей, в том числе для выплат страхователям по накопительным видам страхования. По российскому законодательству к накопительным видам страхования относятся лишь долгосрочные договоры страхования жизни, срок действия которых не менее одного года.— Примеч. ред. [c.453]

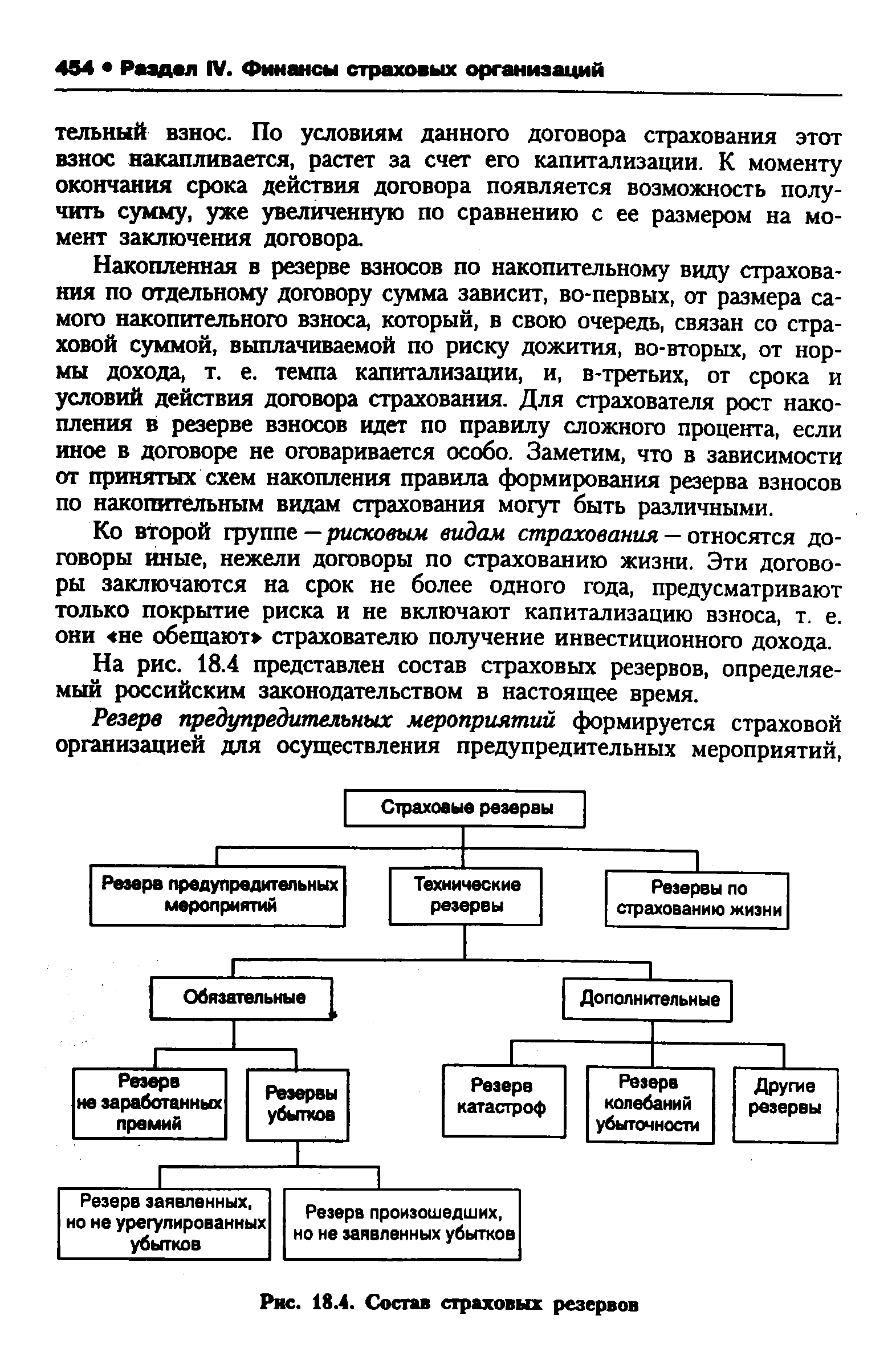

На рис. 18.4 представлен состав страховых резервов, определяемый российским законодательством в настоящее время. [c.454]

| Рис. 18.4. Состав страховых резервов |  |

Правила формирования традиционных технических страховых резервов при соблюдении определенных условий (достаточность страхового портфеля, неизменность уровня смертности и т. п.) предусматривают соблюдение этого принципа. Однако реальное несоблюдение некоторых условий, а также существующая система учета и налогообложения страховых компаний могут привести к тому, что реально в некоторый момент времени страховщик уже не имеет средств, которые ему еще могут понадобиться для выполнения своих обязательств. Именно с этой целью — целью удержания части заработанных премий для выполнения будущих возможных обязательств — страховая компания может формировать дополнительные страховые резервы. К числу наиболее распространенных дополнительных страховых резервов относятся резерв катастроф и резерв колебаний убыточности. [c.457]

Резерв по страхованию жизни формируется страховой организацией по отдельному договору страхования для выполнения неисполненных или исполненных не до конца обязательств по предстоящим выплатам, предусмотренным условиями данного договора страхования. Согласно действующим в Российской Федерации в настоящее время нормативным документам страховщики образуют резервы по страхованию жизни на основании самостоятельно разрабатываемого Положения о формировании страховых резервов по страхованию жизни, согласованного с федеральным органом исполнительной власти по надзору за страховой деятельностью. Резервы формируются по каждому виду страхования жизни самостоятельно. Расчет размера страховых резервов производится перед определением финансовых результатов от проведения страховой деятельности по состоянию на отчетную дату. По существующей мировой практике страховые резервы по страхованию жизни формируются в той валюте, в которой производится страхование. [c.458]

Порядок формирования резервов по страхованию жизни определяется особенностями и спецификой соответствующих договоров (1) это долгосрочные договоры страхования (как правило, они заключаются на срок не менее одного года) (2) по договорам страхования жизни страхователю обещан инвестиционный доход (3) при расчетах тарифов, страховых резервов и выкупных сумм используются актуарные методы, предполагающие применение таблиц смертности и норм доходности при инвестировании временно свободных средств страховых резервов по страхованию жизни. [c.458]

Дайте определения следующим ключевым понятиям экономический риск, страхование как институт финансовой защиты, основные принципы страхования, страховщик, страхователь, застрахованный, выгодоприобретатель, страховой риск, страховое событие, страховой случай, страховой интерес, страховая сумма, страховой взнос, страховой тариф, страховой взнос страховой организации, страховая выплата, страховое обеспечение, страховое возмещение, договор добровольного страхования, страховой полис, денежный оборот, обязательное страхование, добровольное страхование, объект страхования, личное страхование, имущественное страхование, страхование ответственности, брутто-премия, нетто-премия, нагрузка, рисковый взнос, рисковая (гарантийная) надбавка, накопительный (сберегательный) взнос, страховой резерв страховой организации, резерв предупредительных мероприятий, резерв незаработанных премий, резервы убытков, резерв катастроф, резерв колебаний убыточности, страховой резерв по страхованию жизни. [c.459]

Что такое страховой резерв страховой организации Каковы цели и источники его формирования [c.459]

Какие принципы страхования учитываются при формировании страховых резервов [c.459]

По каким признакам и на какие группы делятся страховые резервы страховой организации в соответствии с классификацией, принятой в настоящее время в России [c.459]

Опишите состав страховых резервов страховой организации, их целевое назначение, особенности и источники формирования. [c.459]

Правила формирования -страховых резервов но видам иным, чем страхование жизни. Приказ Росстрахонадзора от 18.03.95 - ЭиЖ №16 94. [c.402]

С целью обеспечения надежности сохранения и получения дополнительных финансовых средств страховые резервы размещаются в различных финансово-кредитных организациях и вкладываются в различные финансовые продукты, такие, как государственные и муниципальные дисконтные и процентные долговые ценные бумаги банковские вклады и депозиты векселя, облигации и акции первоклассных банков и высоко рейтингуемых предприятий в драгоценные металлы и высоколиквидную недвижимость. [c.179]

Как и в мировой практике, по принятой в настоящее время в России классификации выделяют страховые резервы (а) по страхованию жизни (для накопительных видов страхования) и (б) по видам страхования иным, чем страхование жизни (для рисковых видов страхования). В первом случае срок действия договора не менее одного года, а выгодоприобретателю обещан инвестиционный доход1 во втором случае срок действия договора не больше года, а инвестиционный доход не предполагается. [c.453]

Смотреть страницы где упоминается термин Страховые резервы

: [c.29] [c.12] [c.294] [c.295] [c.443] [c.443] [c.453] [c.454]Финансовое право Издание 3 (2005) -- [ c.60 , c.746 ]